Васильева, А. С. Финансовый лизинг как инструмент долгосрочного финансирования / А. С. Васильева, В. С. Панкратов. — Текст : непосредственный // Проблемы современной экономики : материалы IX Междунар. науч. конф. (г. Казань, апрель 2020 г.). — Казань : Молодой ученый, 2020. — С. 12-17. — URL: https://moluch.ru/conf/econ/archive/365/15739/ (дата обращения: 26.05.2023).

Ключевые слова: финансовый лизинг, финансовый рычаг, лизинговое имущество.

Финансовый лизинг — вид лизинга, при котором лизингодатель приобретает в собственность указанное лизингополучателем имущество у определенного продавца и передает лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование.

Основными признаками, характеризующими финансовый лизинг, является то, что продавец данного имущества знает о том, что приобретаемое основное средство берется для сдачи в лизинг.

Финансовый лизинг является выгодным инструментом инвестиционной политики и приобретает особенное значение для развития производства именно в период спада экономики. В связи с особенностями своей экономической природы, объединяющей в себе элементы кредитных, инвестиционных и внешнеторговых операций, лизинг способен внести большой вклад в поднятие и развитие экономики предприятия. Он объединяет в себе несколько видов экономических отношений (кредитные, инвестиционные, арендные), что, как правило, подразумевает участие не менее трёх сторон. Такая особенность способствует увеличению стоимости финансового лизинга по сравнению с кредитом, так как между лизингополучателем и производителем появляется посредник лизингодатель. При использовании такого инструмента финансирования предприятие несёт расходы, равные лизинговым платежам [1].

Тема 4. Источники финансирования проектов

Сумма лизинговых платежей по годам может быть рассчитана по следующей формуле:

, (1)

где ЛП — общая сумма лизинговых платежей;

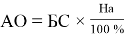

АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

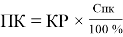

ПК — сумма, выплачиваемая лизингополучателем лизингодателю по договору финансового лизинга за использованные им средства для покупки имущества;

KB — комиссионное вознаграждение лизингодателя;

ДУ — плата лизингодателю за дополнительные услуги (страховые платежи, если имущество было застраховано лизингодателем);

НДС — налог на добавленную стоимость, выплачиваемый лизингополучателем по услугам лизингодателя.

Лизинговый платёж состоит из пяти элементов: амортизационных отчислений, платы используемые ресурсы по договору финансового лизинга, комиссионных выплат лизингодателю, платы за дополнительные услуги и НДС [2].

Амортизационные отчисления рассчитываются по следующей формуле:

, (2)

где БС — балансовая стоимость лизингового имущества (руб);

ЛИЗИНГ ДЛЯ ФИНАНСИРОВАНИЯ БИЗНЕСА

На — норма амортизационных отчислений (%).

Плата за используемые ресурсы по договору финансового лизинга может быть вычислена следующим образом:

, (3)

где КР — ресурсы, используемые на приобретение лизингового имущества (тыс. руб.);

Спк — процентная ставка по договору лизинга (%).

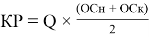

Размер ресурсов, используемых на приобретение лизингового имущества (осуществляемого в текущем году), составляет:

, (4)

где Q — коэффициент, учитывающий долю заемных средств в общей сумме приобретаемого имущества;

ОСн и ОСк — расчетная остаточная стоимость имущества соответственно на начало и конец года (руб.).

Рассмотрим внедрение производственных линий по договору финансового лизинга [3]. Приобретение оборудования, стоимостью 1 890 300 руб., предполагается осуществить за счёт заключения договора финансового лизинга с РоссельхозБанком сроком на 3 года. Сумма договора лизинга составляет 23 616 200 руб.

По договору финансового лизинга применяется механизм ускоренной амортизации с коэффициентом 3, учитывая, что нормативный срок службы оборудования составляет 7 лет, норма амортизации определена в размере 43 %. Ставка комиссионного вознаграждения лизингодателю составит 11 % годовых от среднегодовой стоимости имущества. Цена дополнительных услуг, предлагаемых лизингодателями, варьируется в зависимости от их набора. Основными являются, монтаж и ввод оборудования в эксплуатацию (28 099 тыс. руб.), сервисное (ремонтное) обслуживание оборудования в течение срока действия договора (31 751 тыс. руб.). Ставка по договору финансового лизинга, по которой лизингополучатель может получить оборудование от лизингодателя составляет 17,3 % годовых.

Расчет лизинговых платежей за каждый год представлен в таблице 1.

Расчет лизинговых платежей АО «Завод «МАРС», тыс. руб.

Расчетный год

Источник: moluch.ru

Что такое лизинг?

Начинающий читать эту статью может тотчас же задать такой вопрос в поисковых системах интернет и в считанные секунды обнаружить сотню разных ответов. Если вы хотите зарегистрировать лизинговую компанию, перейдите на страничку регистрация лизинговой компании.

Иностранное слово — Leasing появилось задолго до рубежа 80-х — 90-х, когда о лизинге стали популярно писать в России. С тех пор много раз по-разному объясняли «что такое лизинг»: занятно и внятно, популярно и специально, теоретически и практически, гипотетически и фактически, юридически и экономически и, даже законодательно … да только все не впрок. За новыми мнениями стало незаметно давно известного представления темы, а также ее первичного и основного смысла.

Как появилось слово — «лизинг»?

Английское слово LEASING — производное от другого, более широко применяемого английского слова LEASE, которое переводится как «аренда». Как самостоятельная единица английского языка, слово LEASING служит для наименования отношений берущих начало от аренды, но отличных от нее, иначе не было бы необходимости в появлении нового слова. Изначально слово LEASING обозначает не тоже самое, что LEASE в английском языке. Важно понять эту простую истину, не обманувшись на том, что в отдельных случаях работающие в теме авторы теперь умышленно смешивают значения этих слов — по вполне определенным причинам, объясненным ниже в этой статье.

Русское слово ЛИЗИНГ происходит от английского слова LEASING. Как видите, это не перевод и даже не буквальное воспроизведение английского написания, а звуковая копия, написанная русскими буквами. Новое слово в русском языке возникло из-за отсутствия возможности дословного перевода и в виду того, что сразу не было найдено подходящих синонимов . Слово ЛИЗИНГ появилось как и некоторые другие новые слова, обозначающие сложные процессы и ранее не названные в русском языке одним словом, например: ТОЛЛИНГ, ФРАНЧАЙЗИНГ, АНДЕРРАЙДИНГ, АУТСОРСИНГ.

Малопонятные слова LEASING и ЛИЗИНГ вот уже более 10 лет помогают понять и объяснить представители российского «лизингового сообщества». Зачастую, рассказы на тему «Что такое лизинг?» сумбурные и невнятные потому, что давать такие объяснения российскому лизинговому деятелю почти также же сложно, как американскому или английскому деловому человеку растолковывать смысл жаргонного слова LEASING.

Итак, дословного перевода английского слова LEASING в русском языке нет. Однако из этого не следует удобство вольной трактовки значения слова ЛИЗИНГ в каждой конкретной деловой ситуации и, тем более, на уровне законодательства.

Что обозначает слово «лизинг»?

Почему занимаются лизингом?

Как занимаются лизингом?

Когда лизинг появился и как лизинг развивался?

Считать лизинг инвестиции или нет?

По самому простому определению инвестиции — это вложения в активы. Надеюсь, не нужно объяснять, что в большинстве деловых ситуаций потребность и соответствующая мотивировка инвестиций существует объективно. В тоже время, отдельные представители «лизингового сообщества» содействуют распространению неадекватной информации о том, что такое лизинг — инвестиции, чтобы оправдать льготный налоговый режим для лизинговой деятельности. Известно достаточно много определений инвестиций, но ни разу ни где не сказано, что аренда — это инвестиции. Если кто-то настаивает на том, что лизинг — это инвестиции, то нужно просто спросить — кто инвестор и где инвестиции?

Финансовая аренда — это не инвестиции. Аренда никогда инвестициями не считалась. Нужно понять простую мысль: получение имущества в пользование — это не инвестиции потому, что вложений в активы у арендатора не происходит, а появляется только арендуемое имущество и задолженность по аренде. Если же рассматривать не только финансовую аренду, а всю лизинговую операцию (сделку), включая покупку имущества арендодателем, тогда — это финансовая операция, имеющая место быть около инвестиционной деятельности. Аренда называется финансовой не потому, что арендодатель такой аренды показывает инвестиции и тем более не потому, что сама «аренда инвестиционная», а потому, что финансовый мотив арендодателя в такой арендной сделке основной. Конкретнее так:

В финансовой операции (сделке), называемой «лизинг», показывается «инвестиционная составляющая». Так можно сказать, поскольку факт инвестирования присутствует у арендодателя, который приобретает имущество с целью последующей передачи его в аренду. Таким образом, в рамках полной лизинговой операции (сделки), включающей приобретение имущества и последующую передачу его в аренду, изображается инвестирование у финансового посредника и, соответственно, инвестиции не показываются у арендатора. Таков еще один незначительный нюанс о котором обычно забывают даже вскользь упомянуть, рассуждая про лизинг как про инвестиции.

Лизинг — это не инвестиции, а финансовая операция, иногда выполняющаяся при финансировании инвестиций. Арендодатель финансовой аренды организует финансовое посредничество в инвестиционной деятельности арендатора, отводя при этом себе роль номинального инвестора.

Доходы в результате инвестирования получает арендатор в ходе производства с использованием арендуемого имущества, а не арендодатель. Далее доходы распределяются между участниками сделки — арендатор возмещает затраты финансовому посреднику и формальному инвестору — арендодателю. При этом, юридически, факт инвестирования и связанные с ним налоговые выгоды отделяются от самих инвестиционных вложений в их экономическом смысле — имущество передается как бы в аренду и уже без прямых налоговых выгод, следующих из показанного в договоре купли-продажи факта инвестирования. Поэтому лизинг — это финансовый инструмент (попросту говоря, способ), созданный для того, чтобы воспользоваться налоговыми льготами, следующими из факта инвестирования.

В чем действительная сложность темы лизинга?

Если же все-таки можно объяснить «что такое лизинг?», имея в виду приведенные выше краткие рассуждения, тогда спрашивается — откуда в теме появилось столь много надуманных сложностей и одновременно с этим демонстрируемого непонимания простых истин? Для нормально рассуждающих сторонних обозревателей ответ прост — сложность темы в ее спекулятивности. Не нужно всерьез задумываться над сочиненными пропагандистами лозунгами, а затевать споры по этому поводу не имеет смысла. Лучше просто рассказать «что такое лизинг» на самом деле, заметив потом, что обычная теперь практика формирования стереотипов в отношении лизинга в массовом сознании заключается в подмене понятий и выдаче желаемого за действительное. Делается это для того, чтобы скрыть настоящий смысл лизинга, который, увы, далеко небезупречен. Например:

Зачастую неубедительны доводы практикующих на незнании «что такое лизинг?» о том, что «серый лизинг на налоговой основе — это не лизинг, а псевдо-лизинг». Очевиидно, лизинг никогда не был абсолютно «белым» начиная с тех соображений (мотивов) в бизнес-практике, которые объясняют присутствие факта инвестирования у финансового посредника и оформление договором аренды экономических отношений купли-продажи с рассрочкой платежей. Лизинг — это такая же серая схема, каких не считано в деловой практике потому, что альбиносы в природе не выживают. Особенность в том, что сделка долгосрочная и чем сильнее налоговая мотивировка лизинга, тем сложнее экономистам корректно учесть интересы всех ее участников и жестко структурировать сделку и тем больше юристы ломают головы — как это должно быть правильно и надежно оформлено договорами.

Наукообразия и лженауки в этой теме, скорее всего, больше чем в какой-то другой. Тема имеется в готовом виде в зарубежной теории и практике как минимум 30 летней давности. Сказать в ней что-то новое и существенное было сложно раньше и едва ли возможно теперь. Более конкретные разработки последних лет про использование лизинга там-то и сям-то, для того-то и сего-то если и нормально выполнены, то менее значимы. В остальном, последние развития отечественной мысли по теме происходят преимущественно в двух направлениях:

В лучшем случае, наукообразие состоит в том, что исследователи притворно занимаются изучением умышленно искаженных взглядов на лизинг, чтобы потом раскритиковать их и вывернуть к заведомо известным исходным положениям в теме, выдаваемым за научные открытия. Например, уже появилось исследование про «парадокс лизинга», да и сам я кое что плагиирую чтобы обосновать собственные рассуждения.

В худшем же случае, формируют лженаучные предвзятые представления, выдаваемые за теории, чтобы скрыть используемые при лизинге пустоты в налоговом законодательстве и даже более того, обосновать дополнительные льготы и финансирование посредством лизинга из государственного бюджета. К примеру, уже распознана двойственная природа предмета лизинга, вторая часть которой как бы дает повод уверовать в необходимость ускоренной амортизации.

Порой непонятны или вовсе бессмысленны объяснения теоретиков-просветителей. К сожалению, созданные к настоящему времени «большими теоретиками» представления о лизинге настолько неадекватны, что даже некоторые сотрудники российских лизинговых компаний не представляют себе «что такое лизинг?» «Как универсальная ценность, как величайшее достижение человеческого разума, лизинг …» Как говориться, шли, шли и зашли в собственных рассуждениях так далеко, что не осталось ни чего общего с лизинговой практикой.

Странны, а местами вовсе нелепы деяния политиков-законотворцев. Мировая практика такова, что, лизинг не представляется в законодательстве самостоятельным видом деятельности, но в России по-другому. Однажды законно что-то приняв в виду аренды с финансовой мотивировкой (финансовой аренды) с тех пор только и делают, что исправляются по этому поводу и обсуждают исправления.

Им всегда не терпится — сейчас тоже хотят исправиться законодательно, в очередной раз. Они не в состоянии закончить свои дела, вот уже лет так 10. Знаете ли, что в таких случаях говорят? . . . Законодательство о лизинге — это помимо пролоббированных льгот еще и набор искусственно созданных за последние годы самими же лоббистами проблем. Самая большая проблема российского законодательства о лизинге — это наличие такового. Даже если закон «о лизинге» будет существовать еще долгое время и в чем-то явно противоречить экономическому смыслу самого лизинга, то остается возможность использовать давно известный западный путь, заключающийся в применении остального законодательства (в том числе — по аренде) для придания обычной арендной сделке экономического смысла лизинга.

Создание лизинговой компании аналогично созданию обычного юридического лица, за исключением обязательного требования указания в фирменном наименовании слова «лизинговая» и указание в уставе видов экономической деятельности соответствующие лизингу (Финансовый лизинг 65.21., Прочее денежное посредничество 65.12.).

Лизинговую деятельность компания может вести, только после постановки компании на учет в Федеральной службе по финансовому мониторингу и согласовании правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

Источник: alpwind.ru

2. Экономическая сущность лизинга и его роль в финансировании инвестиционных проектов

Рассмотрим подробнее лизинг, как метод финансирования инвестиционных проектов.

Лизинг имеет признаки и производственного инвестирования, и кредита. Его двойственная природа заключается в том, что, с одной стороны, он является своеобразной инвестицией капитала, поскольку предполагает вложение средств в материальное имущество в целях получения дохода, а с другой стороны — сохраняет черты кредита (предоставляется на началах платности, срочности, возвратности).

Выступая как разновидность кредита в основной капитал, лизинг вместе с тем отличается от традиционного кредитования. Обычно лизинг рассматривают как форму кредитования приобретения (пользования) движимого и недвижимого имущества, альтернативную банковскому кредиту. Преимущества лизинга перед кредитованием состоят в следующем:

- компания-лизингополучатель может получить имущество в лизинг для реализации инвестиционного проекта без предварительного накопления определенной суммы собственных средств и привлечения иных внешних источников;

- лизинг может быть единственным методом финансирования инвестиционных проектов, реализуемых компаниями, еще не имеющими кредитной истории и достаточных активов для обеспечения залога, а также компаний, находящихся в трудном финансовом положении;

- оформление лизинга не требует таких гарантий, как получение банковского кредита, поскольку обеспечением лизинговой сделки является имущество, взятое в лизинг;

- использование лизинга повышает коммерческую эффективность инвестиционного проекта, в частности, за счет льгот по налогообложению и применения ускоренной амортизации, а также удешевления некоторых работ, связанных с приобретением имущества (например, участие в предпродажной подготовке оборудования, контроль качества, монтаж оборудования, консультационные, координирующие и информационные услуги и др.);

- лизинговые платежи отличаются значительной гибкостью, они обычно устанавливаются с учетом реальных возможностей и особенностей конкретного лизингополучателя;

- если банковский кредит на приобретение оборудования выдается обычно в размере 60–80% его стоимости, то лизинг обеспечивает полное финансирование капитальных затрат, причем не требующее немедленного начала выплат лизинговых платежей.

В силу своих преимуществ лизинг получил широкое распространение в экономике различных стран. Так, доля лизинга в общем объеме источников финансирования инвестиций составляет: в США около 30%, в Германии — 15,7 %, во Франции, Великобритании, Японии — около 9, в России — 7,1%.

Расходы на страхование лизингового имущества осуществляет лизингодатель или лизингополучатель в зависимости от условий договора. По соглашению сторон лизингодатель может взять на себя не только затраты по приобретению лизингового оборудования, но и другие затраты (дополнительные услуги), связанные с этим приобретением, подбор изготовителя, доставку, уплату таможенных пошлин, участие в монтаже и пуско-наладке, обучение персонала и т.п. В противном случае эти затраты осуществляются лизингополучателем, относятся на стоимость основных средств и амортизируются одновременно с оборудованием.

Стоимость дополнительных услуг по соглашению сторон может включаться в лизинговые платежи. Это дает возможность лизингополучателю пользоваться льготами по налогу на прибыль. В то же время необходимость уплаты налога на добавленную стоимость по лизинговым платежам (который затем возмещается при уплате НДС за реализованные услуги) увеличивает потребность лизингополучателя в оборотных средствах, а необходимость уплаты НДС по приобретаемому оборудованию.

В наиболее общем виде суть лизинговой сделки состоит в следующем. Лизингополучатель, у которого нет свободных финансовых средств, обращается в лизинговую компанию с деловым предложением о заключении лизинговой сделки, согласно которой лизингополучатель выбирает продавца, располагающего требуемым имуществом, а лизингодатель приобретает его в собственность и передает лизингополучателю во временное владение и пользование за оговоренную в договоре плату. По окончании срока лизингового договора в зависимости от его условий лизингополучатель может: купить объект сделки, но по остаточной стоимости; заключить новый договор; вернуть объект сделки лизинговой компании.

Организация лизинговых операций существенно различается в зависимости от вида лизинга, участвующих субъектов, специфики национального законодательства. В России она регулируется Федеральным законом № 164-ФЗ «О финансовой аренде (лизинге)» от 29 октября 1998 г.

Рассмотрим наиболее распространенный способ осуществления лизинговых сделок.

Рис 1 Технология лизинговой сделки

1. Подписание лизингового договора. В целях получения необходимого оборудования лизингополучатель представляет лизинговой компании заявку на аренду, в которой указываются вид имущества, его характеристики и срок пользования им, поставщик (предприятие-изготовитель).

В заявке также содержатся данные, характеризующие производственную и финансовую деятельность лизингополучателя. После анализа представленных сведений лизинговая компания принимает решение, доводит его до сведения лизингополучателя с приложением общих условий лизингового контракта и одновременно информирует поставщика оборудования о намерении лизинговой компании приобрести оборудование. Лизингополучатель, ознакомившись с общими условиями лизингового соглашения, высылает лизингодателю письмо с подтверждением-обязательством и подписанным экземпляром общих условий договора, приложив к нему бланк заказа на оборудование. Этот документ составляется фирмой-поставщиком и визируется лизингополучателем.

2. Приобретение товара. Получив экземпляр договора и бланк заказа (могут использоваться договор купли-продажи оборудования, заключаемый поставщиком и лизинговой фирмой, или наряд на поставку), лизингодатель подписывает заказ и высылает его поставщику оборудования. Владельцем лизингового имущества, сохраняющим права собственности, является лизингодатель, получателем по сделке является лизингополучатель, который не выступает в роли собственника.

3. Поставка товара. Поставщик оборудования отгружает его лизингополучателю в соответствии с условиями договора и предварительным предупреждением арендатора о предстоящей поставке.

4. Приемка товара. Обязанности по приемке оборудования возлагаются на лизингополучателя. Поставщик, как правило, осуществляет монтаж и ввод в эксплуатацию объекта сделки. По окончании работы составляется протокол приемки, свидетельствующий о фактической поставке оборудования, его монтаже и вводе в действие без претензий к поставщику.

Протокол приемки подписывается всеми участниками лизинговой операции.

5. Кредитование банком лизинговой операции (при необходимости). Обычно лизинговая фирма получает кредит у банка, принимавшего активное участие в ее создании.

6. Оплата поставки. После подписания протокола приемки лизингодатель оплачивает стоимость объекта сделки поставщику.

7. Выплата лизинговых платежей. Платежи лизингодателю являются основой возвратности полученного товарного кредита. Они предполагают погашение стоимости взятого в аренду лизингового имущества, оплату процентов, а также некоторые другие расходы.

8. Возврат кредита с уплатой процентов по нему. Этот этап является необходимым в случае привлечения для финансирования лизинговой сделки банковского кредита.

Выделяют два вида лизинга: оперативный (операционный) и финансовый. В основе различения оперативного и финансового лизинга лежит такой критерий, как окупаемость имущества. В этом плане оперативный лизинг представляет собой лизинг с неполной окупаемостью, а финансовый — лизинг с полной окупаемостью.

Оперативный лизинг имеет место при сдаче имущества в аренду на период, значительно меньший, чем срок амортизации (как правило, на срок от двух до пяти лет). Объектом такого лизинга обычно является оборудование с высокими темпами морального старения, оборудование, требующееся на небольшой срок (сезонные работы или разовое использование); новое, непроверенное оборудование или оборудование, предполагающее специальное техническое обслуживание. Риск потерь от порчи или утери имущества лежит главным образом на лизингодателе.

Финансовый лизинг предусматривает выплату в течение периода действия контракта лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую ее часть, дополнительные издержки и прибыль лизингодателя. Финансовый лизинг требует больших капитальных затрат и осуществляется в сотрудничестве с банками.

В зависимости от особенностей организации отношений между лизингополучателем и лизингодателем различают:

- Прямой лизингимеет место в том случае, когда изготовитель или владелец имущества сам выступает лизингодателем

- косвенный— когда сдача в аренду ведется через посредников. Сущность возвратного лизинга состоит в том, что предприятие продает лизинговой компании часть своего собственного имущества, а затем берет его в аренду.

- Возвратный лизинг является эффективным способом улучшения финансового состояния компании.

По объему обслуживания выделяют:

- чистый лизинг, при котором обслуживание передаваемого имущества берет на себя лизингополучатель;

- лизинг с полным набором услуг, когда полное обслуживание объекта сделки возлагается на лизингодателя;

- лизинг с частичным набором услуг, при котором на лизингодателя возлагаются лишь отдельные функции по обслуживанию предмета лизинга.

В зависимости от места осуществления лизинговых операций выделяют:

- внутренний лизинг, когда все субъекты сделки представляют одну страну

- внешний лизинг, когда одна из сторон или все стороны принадлежат разным странам, а также, если одна из сторон является совместным предприятием.

При выборе лизинга как метода финансирования инвестиционного проекта предприятию — потенциальному лизингополучателю целесообразно рассмотреть альтернативные варианты финансирования инвестиционного проекта, предусматривающие приобретение того же имущества за счет собственных средств или в кредит, с учетом следующих обстоятельств:

- условия кредита, закладываемые в расчет, должны быть доступными для лизингополучателя;

- лизингодатель, специализирующийся на лизинге определенных видов оборудования, нередко имеет возможность приобрести оборудование по более низким ценам, чем отдельное предприятие, что скажется на лизинговых платежах лизингополучателя. В этом случае стоимость оборудования при приобретении его за собственные средства или в кредит будет выше, чем стоимость лизингового оборудования;

- при схеме лизинга ряд работ (консалтинговые услуги, поиск поставщика, монтаж оборудования и др.) может выполнить лизингодатель, что ведет, как правило, к некоторому увеличению затрат предприятия.

- получение кредита на закупку оборудования обычно предполагает внесение залога. Это означает, что сопоставление вариантов лизинга и кредита допустимо только в тех случаях, когда предприятие имеет эту возможность;

- при приобретении имущества за счет собственных средств или в кредит страховать оборудование необязательно. В то же время лизинговые договоры, как правило, предусматривают страхование лизингового имущества. Это учитывается в дополнительных затратах страхователя и в расчетах его потребности в оборотном капитале (поскольку сроки страховых и лизинговых платежей могут не совпадать);

- финансирование инвестиционного проекта с использованием лизинга может предусматривать различные формы использования собственных средств лизингополучателя, в том числе:

- перечисление поставщику в частичную оплату оборудования;

- перечисление лизингодателю в качестве первого лизингового платежа;

- внесение в уставный фонд фирмы-лизингодателя;

- перечисление лизингодателю в качестве залога.

При сравнении лизинга и альтернативных вариантов финансирования инвестиционного проекта необходимо учесть не только налоговые экономии и стоимость услуг, но и привести их к текущей стоимости путем дисконтирования.

Для того чтобы определить привлекательность финансового лизинга для инвестиционной деятельности предприятий можно рассмотреть достоинства и недостатки лизинговых операций по сравнению с традиционными формами финансирования инвестиций.

Достоинства: Недостатки:

Лизинг предполагает финансирование в полной сумме аренды имущества и не требует немедленного начала платежей, что дает возможность обновлять основные производственные фонды при временной нехватке лизинговых ресурсов.

Лизинговые платежи будучи завышенными, способны привести к росту цены товара и снизить его конкурентоспособность.

Лизинговое соглашение более гибко, чем кредит, поскольку представляет возможность участникам сделки выработать наиболее удобную для них схему выплат. Выбор способа платежа- это одно из важнейших условий лизингового договора.

Инвестирование в форме имущества в отличие от предоставления денежных ссуд снижает риск возврата средств, поскольку у лизингодателей сохраняются права собственности на передаваемое имущество.

Предприятию проще получить имущество по финансовому лизингу, чем ссуду на его приобретение.

Риск морального и физического износа и устаревания имущества уменьшается для лизингополучателя, поскольку имущество амортизируется с коэффициентом ускорения.

На лизингодателя ложится риск получения лизинговых платежей (необходимость получения гарантий по платежеспособности лизинго-ля)

Лизинговые платежи относятся на издержки производства лизингополучателя и соответственно снижают налогооблагаемую прибыль.

Производитель оборудования и другого имущества, передаваемого в финансовый лизинг, получает дополнительные возможности для сбыта своей продукции и весьма охотно сотрудничает с лизинговой компанией.

Наличие амортизационных и налоговых льгот (малые предприятия освобождены от уплаты НДС) способствует взаимовыгодному заключению лизинговых соглашений с лизингополучателем путем уменьшения размера лизинговых платежей.

Также неправомерно сопоставлять варианты получения оборудования по лизингу с продолжительным сроком амортизации, например на 4-5 лет, и привлечения банковского кредита на покупку этого оборудования с таким же сроком. Необходимо исходить из реальной ситуации, складывающейся на рынке кредитования. Возможность лизинговой компании получить кредит в иностранном банке совсем не означает, что равно такую же возможность и точно такие же условия имеет предприятие, заинтересованное в покупке оборудования. Для обоих вариантов предусматривается периодичность погашения задолженности перед кредитором (лизинговой компанией и банком). В расчетах учитывается так называемый принцип финансовой эквивалентности платежей, при кредите и при лизинге имущество должно полностью окупиться в течение срока кредита или срока лизинга.

Источник: studfile.net