На сегодняшний день известно несколько подходов и реализуемых в их составе методов, с помощью которых даются денежные оценки стоимости предприятия (бизнеса). В отечественной теории декларируются и используются заимствованные из западной практики три основных подхода к оценке стоимости бизнеса:

• затратный (на основе активов);

Каждый из этих подходов и в их составе методов характеризуется определенными достоинствами, недостатками и имеет конкретную сферу целесообразного применения. Вместе с тем при проведении оценки стоимости бизнеса с целью повышения достоверности расчётов эксперт-оценщик обычно использует несколько наиболее подходящих для рассматриваемой ситуации методов, которые дополняют друг друга. Этим самым реализуется так называемый многоцелевой подход к решению рассматриваемой проблемы.

Доходный подход представляет собой процедуру оценки стоимости, исходящую из принципа непосредственной связи стоимости бизнеса компании с текущей стоимостью его будущих доходов, которые возникнут в результате использования собственности и(или) возможной дальнейшей его продажи.

Если предприятие (бизнес) не продается и не покупается, если не существует развитого рынка данного бизнеса, когда соображения извлечения дохода не являются базой для инвестиций (больницы, правительственные здания), оценка может проводиться на основе определения стоимости строительства с учётом амортизации и добавления стоимости замещения с учётом износа, т. е. затратным подходом. Затратный подход (оценка на основе анализа активов) наиболее применим для компаний специального назначения, материалоемких и фондоемких производств, а также в целях страхования.

В том случае, когда существует рынок бизнеса, подобный оцениваемому, можно использовать для определения рыночной стоимости сравнительный (рыночный) подход, базирующийся на выборе сопоставимых объектов, уже проданных на данном рынке. В отличие от затратного сравнительный подход основывается на рыночной информации и учитывает текущие действия потенциальных продавцов и покупателей.

Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки» (ФСО № 1), утверждённый приказом Минэкономразвития РФ от 20 июля 2007 г., даёт следующие определения подходов к оценке бизнеса.

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами-аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом-аналогом объекта оценки для целей оценки признаётся объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учётом износа и устареваний. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

Каждый из трех названных подходов предполагает использование при оценке присущих ему методов (рис. 11–13).

Рис. 11. Методы доходного подхода

Метод дисконтирования денежных потоков основан на прогнозировании потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода.

Метод капитализации дохода используется в тех случаях, когда доход предприятия стабилен. Согласно методу капитализации рыночная стоимость бизнеса определяется отношением чистого дохода бизнеса за год к коэффициенту капитализации. Если предполагается, что будущие доходы предприятия будут отличаться от доходов в предшествующий период и нестабильны по годам прогнозного периода, то оценку проводят с использованием метода дисконтирования денежных потоков.

Рис. 12. Методы затратного подхода

Рыночная стоимость бизнеса методом чистых активов определяется как разность между суммами рыночных стоимостей всех активов предприятия и его обязательствами.

Ликвидационная стоимость предприятия определяется как разность между суммарной стоимостью всех активов предприятия и затратами на его ликвидацию.

Затратный подход применим для оценки предприятий, обладающих значительными материальными активами, и новых предприятий.

Рис. 13. Методы сравнительного подхода

Метод рынка капитала основан на анализе рыночных цен акций аналогичных предприятий. Данные о стоимости акций сопоставимых аналогичных предприятий при соответствующих корректировках могут послужить ориентирами для определения стоимости акций оцениваемого предприятия.

Метод сделок основан на анализе цен приобретения контрольных пакетов акций сопоставимых предприятий или предприятия целиком. Главное отличие от метода рынка капитала в том, что первый определяет стоимость контрольного пакета акций, позволяющего полностью управлять предприятием, а второй определяет стоимость предприятия на уровне неконтрольного пакета.

Метод отраслевых коэффициентов позволяет рассчитывать ориентировочную стоимость бизнеса по формулам, выведенным на основе отраслевой статистики. Применяется для ориентировочных оценок стоимости предприятия, основан на использовании рекомендуемых соотношений между ценой и определенными финансовыми параметрами.

Перечисленные выше методики оценки предприятия не используются изолированно, а взаимно дополняют друг друга. Для оценки конкретного предприятия применяются несколько методик из разных подходов. Далее результаты, полученные с помощью различных методик, сопоставляют между собой для определения итоговой величины стоимости оцениваемого предприятия.

5.2. Сравнительный анализ подходов

к оценке стоимости предприятия

Проводя выбор необходимых методов для проведения процесса оценки бизнеса, необходимо представлять преимущества и недостатки, которые несёт в себе каждый подход (табл. 6).

Из анализа достоинств и недостатков всех подходов и методов можно сделать вывод о том, что ни один из них не может быть использован в качестве базового. Все три подхода связаны между собой. Каждый из них предлагает использование различных видов информации, получаемой на рынке. Например, основными для затратного подхода являются данные о текущих рыночных ценах на материалы, рабочую силу и другие элементы затрат. Доходный подход требует использования ставки дисконтирования и коэффициентов капитализации, которые также рассчитываются по данным рынка.

| Подход | Преимущества | Недостатки |

| Доходный | Учитывает будущие изменения доходов и расходов. Учитывает уровень риска (через ставку дисконта). Учитывает интересы инвестора. Учитывает экономическое устаревание | Сложность прогнозирования будущих результатов. Не учитывает конъюнктуры рынка. Возможно несколько норм доходности, что затрудняет принятие решения. Трудоемкость расчётов |

| Затратный | Учитывает влияние производственно-хозяйственных факторов на изменение стоимости активов. Дает оценку уровня развития технологии с учётом степени износа активов. Результаты оценки более обоснованны (так как расчёты ведутся на основе финансовых и учётных документов) | Отражает прошлую стоимость. Не учитывает рыночной ситуации на дату оценки. Не учитывает перспектив развития предприятия. Не учитывает рисков. Статичен. Нет связи с настоящими и будущими результатами деятельности. Не рассматривает уровни прибылей |

| Сравнительный | Базируется на реальных рыночных данных Отражает существующую практику продаж и покупок Учитывает влияние отраслевых факторов на цену акций предприятия | В расчёт принимается только ретроспективная информация. Требует внесения множества поправок в анализируемую информацию. Не принимает во внимание будущих ожиданий инвесторов. Труднодоступность данных |

Хотя эти подходы основываются на данных, собранных на одном и том же рынке, каждый имеет дело с различным аспектом рынка. На совершенном рынке все три подхода должны привести к одной и той же величине стоимости. Однако большинство рынков являются несовершенными, предложение и спрос не находятся в равновесии. Потенциальные пользователи могут быть неправильно информированы, производители могут быть неэффективны. По этим, а также по многим другим причинам данные подходы могут давать различные показатели стоимости и представлять интересы различных сторон, например владельцев и потенциальных инвесторов.

Более подробно процедура оценки стоимости бизнеса с использованием каждого из подходов будет рассмотрена ниже [10].

Источник: studopedia.su

VII Международная студенческая научная конференция Студенческий научный форум — 2015

Чаще всего оценка бизнеса предполагает определение его рыночной стоимости, отражающей вероятный ценовой уровень, на котором произошла бы сделка купли-продажи при отсутствии каких-либо нетипичных условий финансирования, отсутствии любых дополнительных обязательств сторон сделки, независимости сторон сделки, их заинтересованности, компетентности, а также добровольности их действий. Следует также подчеркнуть, что рыночная стоимость, в соответствии с Международными стандартами оценки, определяется без вычета каких-либо транзакционных издержек, в том числе налоговых выплат, осуществляемых в связи с проведением сделки.

Рыночный подход к оценке бизнеса — методы оценки стоимости бизнеса на основании сравнения оцениваемого объекта с аналогами, по которым известна информация о сделках с ними и ценах. Обязательным условием применения рыночного подхода является наличие рынка сделок с недвижимостью.

Принципы оценки, лежащие в основе рыночного подхода: принцип предложения и спроса, принцип замещения.

Суть рыночного подхода — заключение о цене объекта на рынке на основании ценовых данных по сделкам купли-продажи, аренды с аналогичными объектами.

Два метода рыночного (сравнительного подхода): метод моделирования рыночных цен, метод анализа сделок.

Моделирование рыночных цен предполагает статистическую обработку большого количества сделок, построение зависимостей рыночной стоимости от множества факторов объектов, их количества и характеристик, а также факторы, определяющие среду функционирования (юридическую, физическую и т.д.). Метод моделирования рыночных цен затратен по ресурсам, применяется для массовой оценки.

Оценка недвижимости ведется оценщиками, в основном, методом сравнительного анализа сделок, основанного на анализе цен небольшого числа сделок с объектами – аналогами.

Последовательность этапов метода сравнительного анализа: анализ рынка недвижимости аналогичного типа, выбор информации для следующих этапов; определение элементов сравнения, значительно влияющих на стоимость; расчет корректировок элементов сравнения; определение стоимости оцениваемого объекта путем сравнения с аналогами.

Земельный участок без улучшений: квадратный метр — для участков в населенном пункте (под застройку); «сотка» (100 кв. м) — для участков вне населенного пункта (садоводство, индивидуально строительство); гектар (10000 кв. м) — лесные угодья, сельскохозяйственные земли.

Преимуществами сравнительного подхода является то, что оценка строится на объективных показателях – это связано с тем, что оценщик ориентируется на реальную рыночную цену аналогичных компаний. Во всех других методах при оценке используются сложные расчеты, и, как следствие, являются нормой небольшие отклонения рассчитанных параметров от реальных.

Однако имеет сравнительный подход и недостатки, основным из которых является то, что он не берет в расчет перспектив будущего развития компания. Кроме того, сравнительный подход наиболее оправдывается в условиях, когда имеется в наличии активный фондовый рынок, что связано с тем, что анализ бизнеса строится на основании информации о совершенных с акциями сделках. Поэтому если активного фондового рынка нет или если финансовая информация является закрытой и ее нельзя найти в свободном доступе, то использование рыночного подхода оценки бизнеса является затрудненным. Поэтому этот подход чаще всего используется на Западе, а в странах постсоветского пространства он если и используется, то довольно редко – это результат и слабо развитого фондового рынка, и малого количества компаний-аналогов. Среди основных методов, формирующих рыночный подход оценки готового бизнеса, отдельно стоит выделить такие, как: метод рынка капитала, метод рыка продаж и метод отраслевых коэффициентов.

Источник: scienceforum.ru

Рыночный подход к оценке бизнеса Преимущества подхода

![]()

![]()

Скачать презентацию Рыночный подход к оценке бизнеса Преимущества подхода Rynochnyy_podkhod_k_otsenke_biznesa.ppt

- Количество слайдов: 21

Рыночный подход к оценке бизнеса

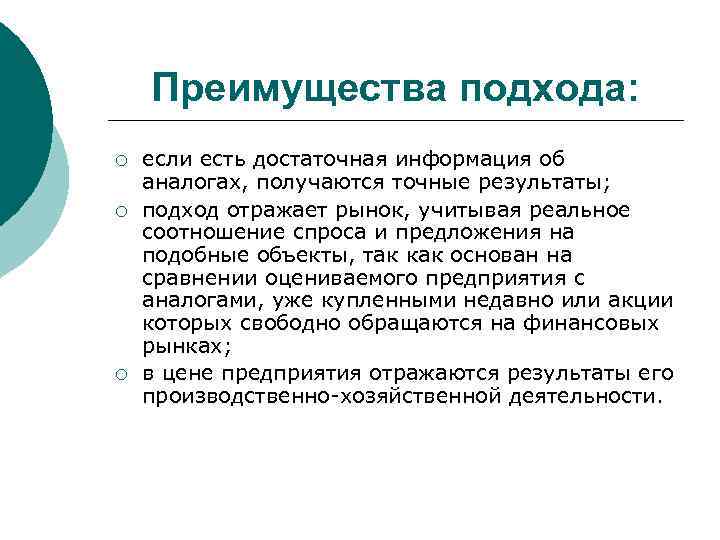

Преимущества подхода: ¡ ¡ ¡ если есть достаточная информация об аналогах, получаются точные результаты; подход отражает рынок, учитывая реальное соотношение спроса и предложения на подобные объекты, так как основан на сравнении оцениваемого предприятия с аналогами, уже купленными недавно или акции которых свободно обращаются на финансовых рынках; в цене предприятия отражаются результаты его производственно-хозяйственной деятельности.

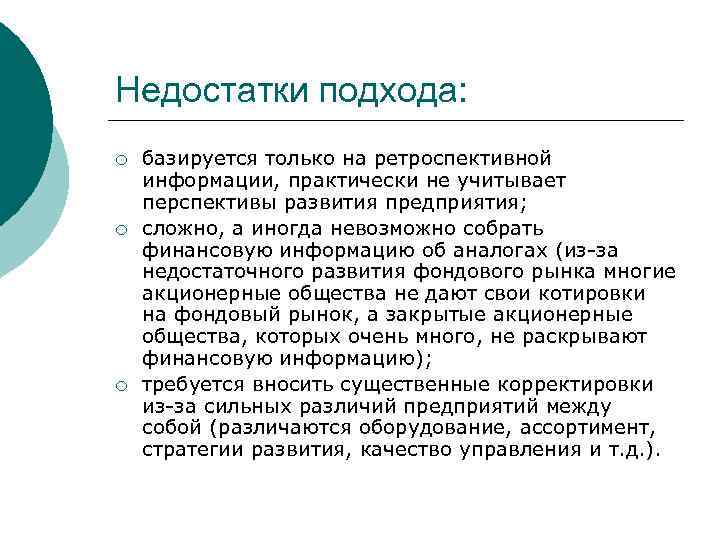

Недостатки подхода: ¡ ¡ ¡ базируется только на ретроспективной информации, практически не учитывает перспективы развития предприятия; сложно, а иногда невозможно собрать финансовую информацию об аналогах (из-за недостаточного развития фондового рынка многие акционерные общества не дают свои котировки на фондовый рынок, а закрытые акционерные общества, которых очень много, не раскрывают финансовую информацию); требуется вносить существенные корректировки из-за сильных различий предприятий между собой (различаются оборудование, ассортимент, стратегии развития, качество управления и т. д. ).

Методы оценки Различия особенности метод рынка капитала метод сделок Типы исходной информации Цены на единичные акции предприятийаналогов Цены продаж контрольных пакетов и предприятий целиком Время сделок Данные о текущих ценах акций Информация о ранее совершенных сделках Учет элементов контроля не учитывает никаких элементов контроля Цена контрольного пакета акций или предприятия в целом включает премию за элементы контроля Результат оценки Стоимость одной акции или неконтрольного пакета Стоимость контрольного пакета или предприятия в целом

Этапы процесса оценки бизнеса методами рынка капитала и сделок совпадают: ¡ ¡ ¡ 1) изучение рынка и поиск аналогичных предприятий, в отношении которых имеется информация о ценах сделок или котировках акций; 2) финансовый анализ и повышение уровня сопоставимости информации; 3) расчет оценочных мультипликаторов; 4) применение мультипликаторов оцениваемого предприятия; 5) выбор величины стоимости оцениваемого предприятия; 6) внесение итоговых поправок на степень контроля.

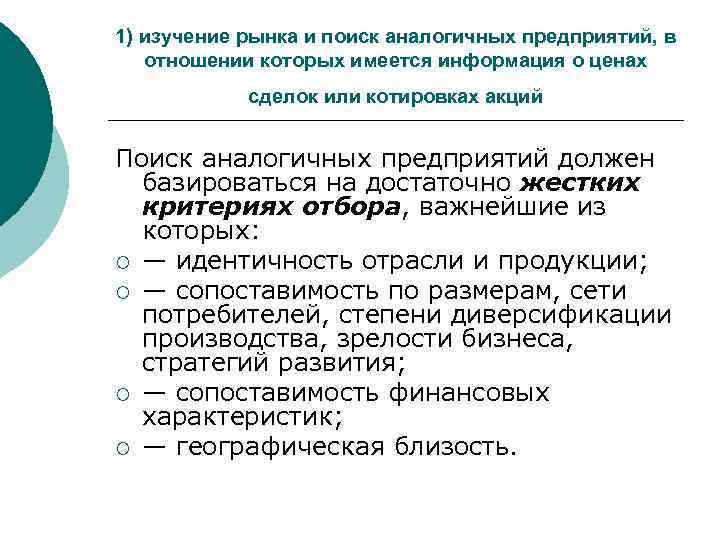

1) изучение рынка и поиск аналогичных предприятий, в отношении которых имеется информация о ценах сделок или котировках акций Поиск аналогичных предприятий должен базироваться на достаточно жестких критериях отбора, важнейшие из которых: ¡ — идентичность отрасли и продукции; ¡ — сопоставимость по размерам, сети потребителей, степени диверсификации производства, зрелости бизнеса, стратегий развития; ¡ — сопоставимость финансовых характеристик; ¡ — географическая близость.

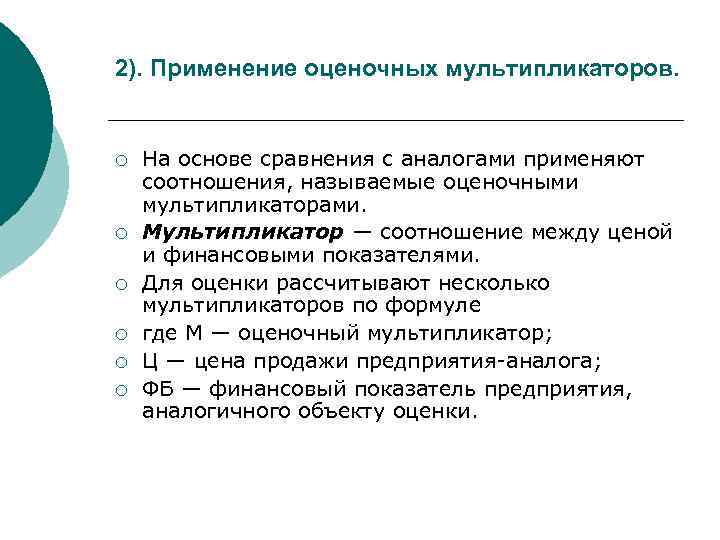

2). Применение оценочных мультипликаторов. ¡ ¡ ¡ На основе сравнения с аналогами применяют соотношения, называемые оценочными мультипликаторами. Мультипликатор — соотношение между ценой и финансовыми показателями. Для оценки рассчитывают несколько мультипликаторов по формуле где М — оценочный мультипликатор; Ц — цена продажи предприятия-аналога; ФБ — финансовый показатель предприятия, аналогичного объекту оценки.

Четыре группы мультипликаторов: ¡ ¡ 1) цена/прибыль, цена/денежный поток; 2) цена/дивиденды; 3) цена/выручка от реализации; 4) цена/стоимость активов.

1). Мультипликатор цена/прибыль или цена/денежный поток ¡ ¡ ¡ 1) Главным требованием доходной базы является соответствие с выбранным мультипликатором предприятия-аналога; 2) мультипликатор цена/денежный поток лучше использовать для оценки предприятий, владеющих недвижимостью, балансовая стоимость которой уменьшается, хотя рыночная цена может расти. Если же в активах предприятия преобладает быстро устаревающее оборудование, более подходящей базой является чистая прибыль; 3) мультипликаторы предприятий-аналогов должны рассчитываться по материалам отчетов, максимально приближенных к дате оценки; 4) доходная база определяется на основе ретроспективных данных за ряд лет методом простой средней, средневзвешенной или трендовой прямой; 5) мультипликатор цена/прибыль может рассчитываться как по предприятию в целом, так и в расчете на одну акцию;

2) Мультипликатор цена/дивиденды ¡ рассчитываться на базе фактически выплаченных дивидендов или на основе потенциальных дивидендный выплат.

3) Мультипликатор цена/выручка от реализации (цена/физическ объем производства) ¡ ¡ обычно используется в комплексе с другими мультипликаторами, однако наиболее целесообразно его применять при оценке в сфере услуг и при анализе предприятий, имеющих различные налоговые условия. Мультипликатор цена/физический объем целесообразно использовать для оценки бизнеса с узкой номенклатурой производства и услуг.

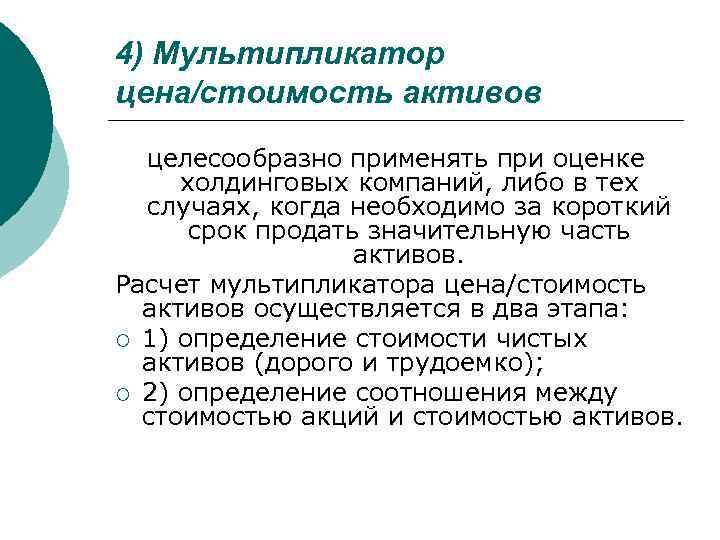

4) Мультипликатор цена/стоимость активов целесообразно применять при оценке холдинговых компаний, либо в тех случаях, когда необходимо за короткий срок продать значительную часть активов. Расчет мультипликатора цена/стоимость активов осуществляется в два этапа: ¡ 1) определение стоимости чистых активов (дорого и трудоемко); ¡ 2) определение соотношения между стоимостью акций и стоимостью активов.

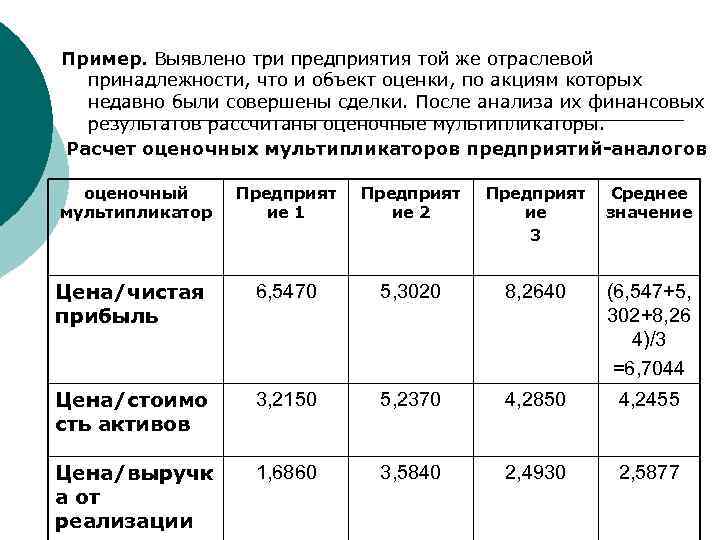

Пример. Выявлено три предприятия той же отраслевой принадлежности, что и объект оценки, по акциям которых недавно были совершены сделки. После анализа их финансовых результатов рассчитаны оценочные мультипликаторы. Расчет оценочных мультипликаторов предприятий-аналогов оценочный мультипликатор Предприят ие 1 Предприят ие 2 Предприят ие 3 Среднее значение Цена/чистая прибыль 6, 5470 5, 3020 8, 2640 (6, 547+5, 302+8, 26 4)/3 =6, 7044 Цена/стоимо сть активов 3, 2150 5, 2370 4, 2850 4, 2455 Цена/выручк а от реализации 1, 6860 3, 5840 2, 4930 2, 5877

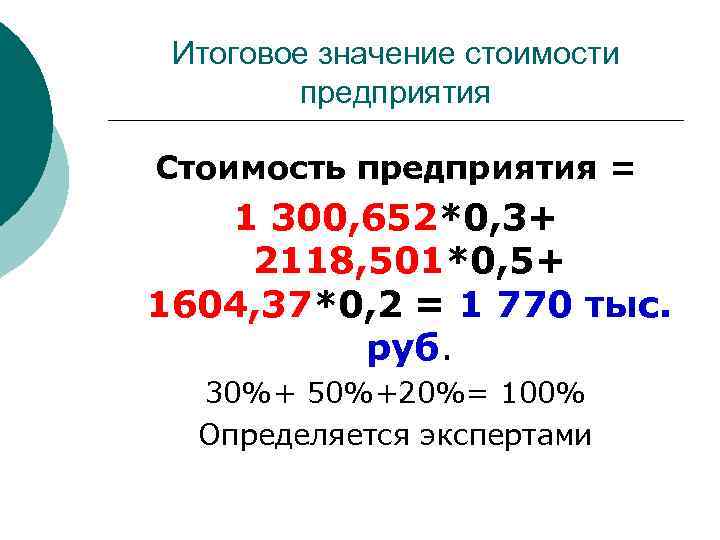

Расчет стоимости предприятия на основе оценочных мультипликаторов показатель по оцениваемому предприятию показат Значение стоимость Вес, ель, тыс. мультиплик предприятия, % руб. атора тыс. руб Чистая прибыль 194 Стоимость активов Выручка от реализации 6, 7044 194*6, 704 4 =1 300, 65 30 499 4, 2455 2 118, 50 50 620 2, 5877 1 604, 37 20

Итоговое значение стоимости предприятия Стоимость предприятия = 1 300, 652*0, 3+ 2118, 501*0, 5+ 1604, 37*0, 2 = 1 770 тыс. руб. 30%+ 50%+20%= 100% Определяется экспертами

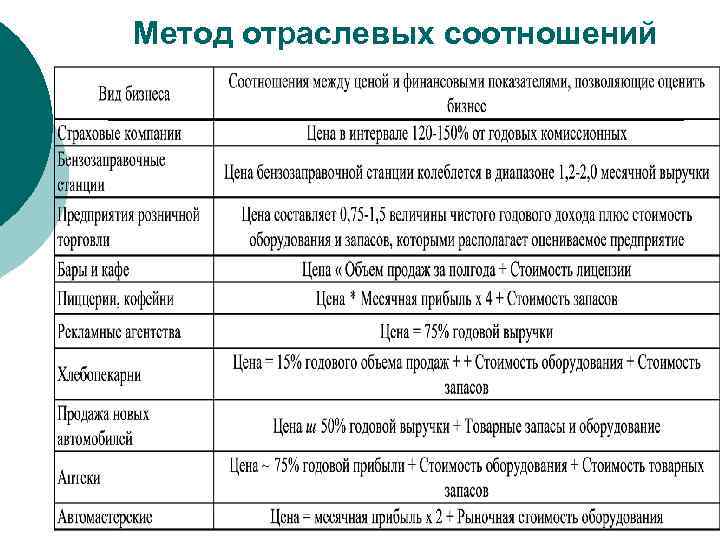

Метод отраслевых соотношений

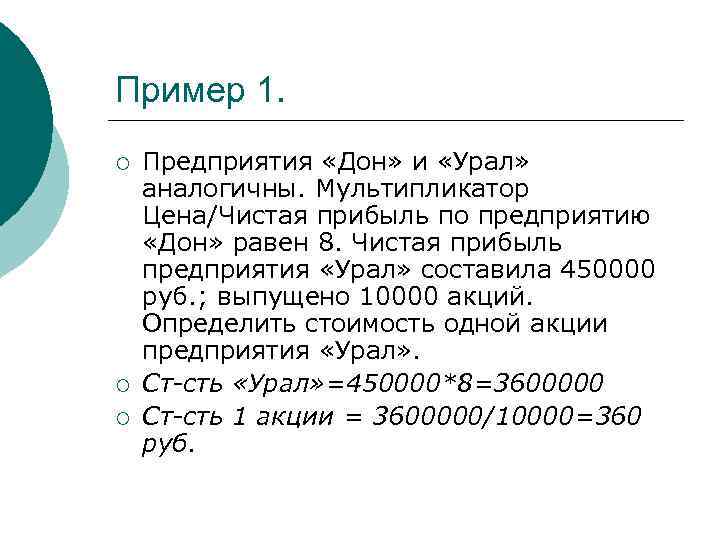

Пример 1. ¡ ¡ ¡ Предприятия «Дон» и «Урал» аналогичны. Мультипликатор Цена/Чистая прибыль по предприятию «Дон» равен 8. Чистая прибыль предприятия «Урал» составила 450000 руб. ; выпущено 10000 акций. Определить стоимость одной акции предприятия «Урал» . Ст-сть «Урал» =450000*8=3600000 Ст-сть 1 акции = 3600000/10000=360 руб.

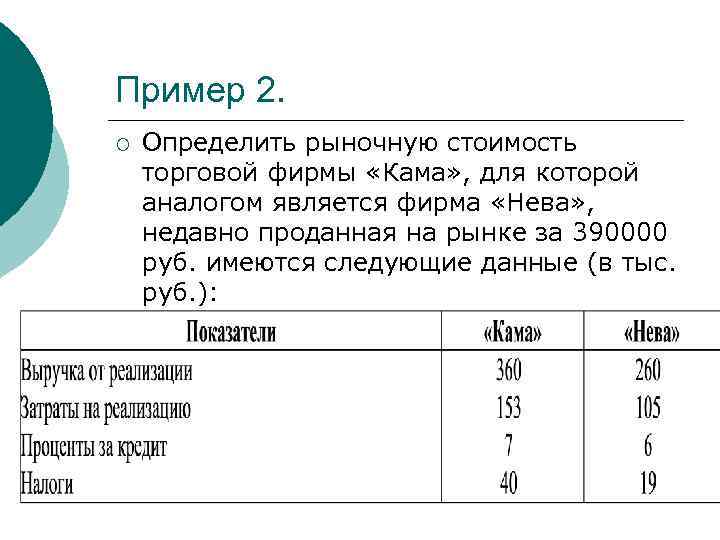

Пример 2. ¡ Определить рыночную стоимость торговой фирмы «Кама» , для которой аналогом является фирма «Нева» , недавно проданная на рынке за 390000 руб. имеются следующие данные (в тыс. руб. ):

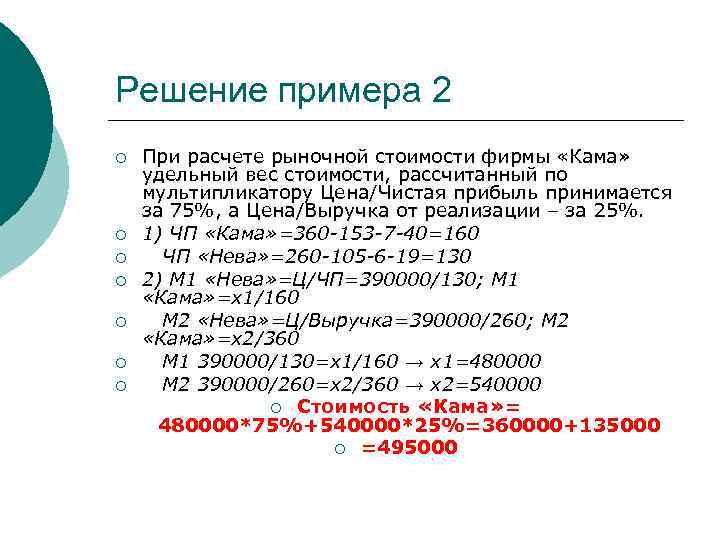

Решение примера 2 ¡ ¡ ¡ ¡ При расчете рыночной стоимости фирмы «Кама» удельный вес стоимости, рассчитанный по мультипликатору Цена/Чистая прибыль принимается за 75%, а Цена/Выручка от реализации – за 25%. 1) ЧП «Кама» =360 -153 -7 -40=160 ЧП «Нева» =260 -105 -6 -19=130 2) М 1 «Нева» =Ц/ЧП=390000/130; М 1 «Кама» =х1/160 М 2 «Нева» =Ц/Выручка=390000/260; М 2 «Кама» =х2/360 М 1 390000/130=х1/160 → х1=480000 М 2 390000/260=х2/360 → х2=540000 ¡ Стоимость «Кама» = 480000*75%+540000*25%=360000+135000 ¡ =495000

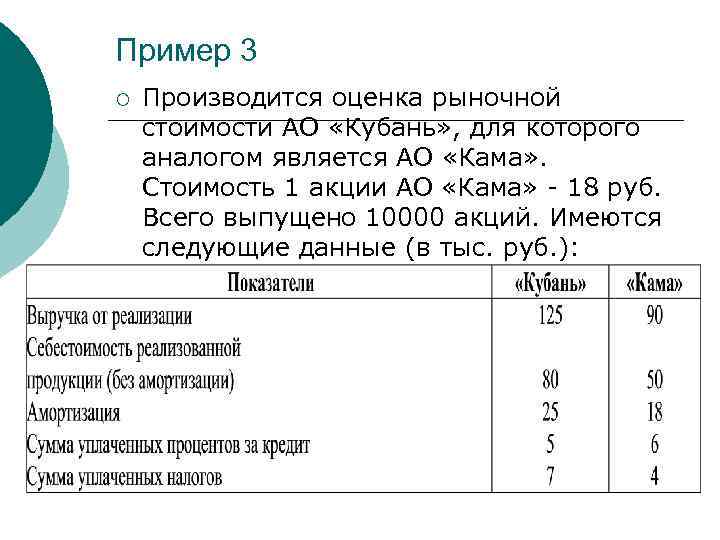

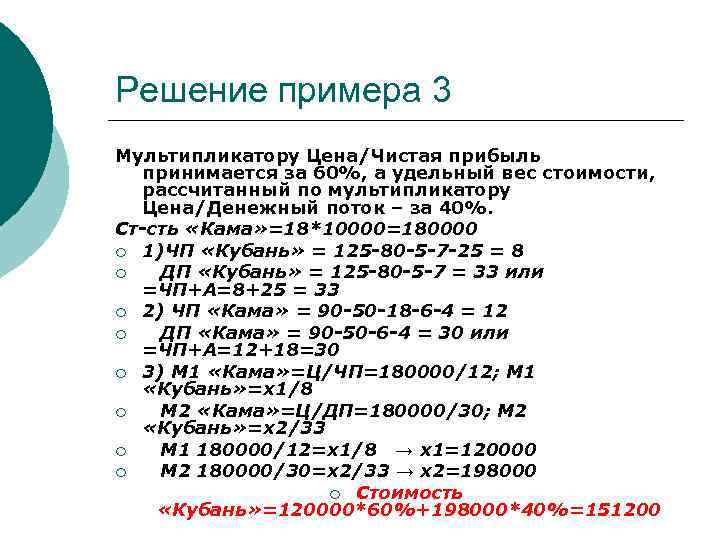

Пример 3 ¡ Производится оценка рыночной стоимости АО «Кубань» , для которого аналогом является АО «Кама» . Стоимость 1 акции АО «Кама» — 18 руб. Всего выпущено 10000 акций. Имеются следующие данные (в тыс. руб. ):

Решение примера 3 Мультипликатору Цена/Чистая прибыль принимается за 60%, а удельный вес стоимости, рассчитанный по мультипликатору Цена/Денежный поток – за 40%. Ст-сть «Кама» =18*10000=180000 ¡ 1)ЧП «Кубань» = 125 -80 -5 -7 -25 = 8 ¡ ДП «Кубань» = 125 -80 -5 -7 = 33 или =ЧП+А=8+25 = 33 ¡ 2) ЧП «Кама» = 90 -50 -18 -6 -4 = 12 ¡ ДП «Кама» = 90 -50 -6 -4 = 30 или =ЧП+А=12+18=30 ¡ 3) М 1 «Кама» =Ц/ЧП=180000/12; М 1 «Кубань» =х1/8 ¡ М 2 «Кама» =Ц/ДП=180000/30; М 2 «Кубань» =х2/33 ¡ М 1 180000/12=х1/8 → х1=120000 ¡ М 2 180000/30=х2/33 → х2=198000 ¡ Стоимость «Кубань» =120000*60%+198000*40%=151200

Источник: present5.com