Система нормативного регулирования бухучета представляет собой принятые государственными структурами правила его ведения. Нормы утверждаются соответствующими законодательными актами. Какие применяются основные нормативные акты и документы, регулирующие бухгалтерский учет в РФ?

Понятие и особенности системы регулирования

- ФЗ «О бухучете».

- Положение по осуществлению бухучета.

- План счетов бухучета, Положение о документообороте.

- Инструкции и указания относительно использования положений бухучета.

Общее руководство бухучетом – ответственность Правительства РФ. Каждая компания на основании существующих норм должна самостоятельно определить учетную политику. Различные ее положения могут отличаться в зависимости от нужд компании или конкретной отрасли производства. Однако пункты, которые вводит сама организация, не должны противоречить принятым законам.

На данный момент в РФ проводится реформа бухучета. Основы ведения учета приводятся в соответствие с международными стандартами. Реформа касается таких направлений, как:

Юрий Маслов (КРИПТО-ПРО): Нормативное обеспечение ЭП и современные технологии PKI | BIS TV

- Улучшение норм регулирования, которые позволяют эффективно выявлять нарушения и исполнять положения закона.

- Основание адекватных стандартов.

- Формирование методических предписаний: инструкции, комментарии и прочее.

- Создание образовательной системы (к примеру, повышение квалификации).

- Приведение законов в соответствии с нормами.

Одна из задач реформирования – сохранение стабильности системы нормативного регулирования.

Как формируется учетная политика организации, если ведение учета объектов по стандартам бухгалтерского учета приводит к недостоверному представлению сведений в отчетности?

Существующие уровни

Существует 4 уровня актов, которые регулируют бухучет:

- Указы Президента, постановления Правительства страны. Данные законы задают единые нормы, которые имеют приоритетное значение. Все правила, которые заданы иными ФЗ, не могут вступать в противоречие с ФЗ «О бухучете». К нормам первого уровня относятся также ГК РФ, ФЗ «Об УСН».

- Положения по бухучету, которые задают соответствующие стандарты в РФ. Задаются они Правительством РФ, федеральными структурами. На данный момент существует 22 Положения по бухучету. Основная их задача – разъяснение Закона о бухучете. Регистрирующим органом на данном уровне считается Минфин. Положения включают в себя следующую информацию: номер ПБУ, используемую терминологию, систему оценки, порядок бухучета. Также нужно указать перечень сведений, которые должны быть раскрыты в отчетности.

- Инструкции и указания к использованию документов, планы счетов. Они издаются не только федеральными структурами, но и профессиональными сообществами бухгалтеров. Их цель – конкретизация стандартов учета. Над созданием норм работают сотрудники Минфина.

- Локальная документация. Компания, как уже упоминалось, может разработать собственные нормативные акты. Они не должны вступать в противоречие с нормативными документами первых трех уровней. Порядок утверждения локальных актов устанавливается руководителем компании.

В чем смысл деления нормативных актов на различные уровни? Первый уровень – законы приоритетной важности. Нормативные документы остальных пунктов не должны противоречить этим законам.

Нормативное обеспечение библиографии. На какие ГОСТы ориентироваться…

Что регулируют федеральные стандарты?

Образцы федерального уровня устанавливают следующие положения:

- Признаки предмета бухучета, особенности их классификации, порядок списания.

- Методы вычисления объекта бухучета.

- Порядок перерасчета размера предмета учета в валюте в рубли.

- Требования к учетной политике предприятия, движению документации, применяемых электронных подписей.

- План счетов и порядок его использования.

- Содержание сведений, которые указываются в бухгалтерских документах.

- Перечень приложений к балансу.

- Условия признания достоверности отчетности.

- Состав первой и завершающей отчетности при реорганизации ЮЛ.

- Состав завершающей отчетности при ликвидации ЮЛ.

- Упрощенные методы формирования бухучета.

Вся документация предприятия должна соответствовать принятым стандартам. Основная цель существования стандартов – упорядочивание организации и ведения бухучета. Они должны применяться всеми филиалами компании.

Организация с дочерними предприятиями имеет право на установление собственных стандартов. Они не должны вступать в противоречие с федеральными нормами.

Что представляют собой рекомендации по ведению бухучета?

Законодатели регулярно издают рекомендации по ведению бухучета. Они также могут формироваться профессиональными сообществами бухгалтеров. Рекомендации не являются обязательными к использованию — это добровольное решение руководителя. Однако использовать их следует, так как существуют они для решения следующих задач:

- Правильного понимания и использования принятых стандартов.

- Снижения трат на ведение бухучета.

- Распределения прогрессивного ведения учета.

- Применения новейших разработок в области бухучета.

ВАЖНО! Использование рекомендаций не должно мешать деятельности компании.

Локальные документы предприятия

Локальная документация – это нормативные акты четвертого уровня. Она включает в себя такие бумаги, как:

- Учетная политика компании.

- Первичная учетная документация.

- График движения документов.

- План счетов бухучета.

- Форма локальной отчетности.

Все внутренние документы должны быть утверждены руководителем.

Как формируется нормативная база ESG в России

ESG — это новое и бурно развивающееся направление в бизнес-управлении и праве. В Европе нормативное регулирование этой сферы наиболее комплексное и жесткое. В России оно только формируется. Ведь требования в области экологии, окружающей среды и промбезопасности не тождественны полноценной ESG-отчетности. Партнер юрфирмы «Борениус» Арина Довженко и ее управляющий партнер Андрей Гусев проанализировали законодательные тренды в этой области.

Устойчивое развитие и ESG

Наиболее тиражируемое определение термина «устойчивое развитие» в 1987 году дала Комиссия ООН по окружающей среде и развитию (Комиссия Брундтланд). Она определила устойчивое развитие как развитие, при котором удовлетворение потребностей нынешних поколений осуществляется без ущерба для возможностей будущих поколений удовлетворять собственные потребности (согласно отчету комиссии — Our Common Future (Brundtland Report), 1987).

Позднее, 25 сентября 2015 года, Генеральная ассамблея ООН выпустила Резолюцию № 70/1 «Преобразование нашего мира: повестка дня в области устойчивого развития на период до 2030 года». В ней были сформулированы 17 целей в области устойчивого развития (SDG/ЦУР), призванные стать планом действий для обеспечения сбалансированности развития мира в парадигме трех компонент устойчивого развития: экономического, социального и экологического. SDG/ЦУР перехватили инициативу у целей в области развития, сформулированных в Декларации тысячелетия, принятой ООН в Нью-Йорке 8 сентября 2000 года Резолюцией № 55/2 на 8-м пленарном заседании 55-й сессии Генеральной ассамблеи ООН. Из 17 SDG/ЦУР по меньшей мере 7 относятся к экологии, а 10 — к социальной и экономической повестке.

При этом, несмотря на формальное разделение на три блока, все SDG/ЦУР так или иначе влияют на экономику. Так, экологическое направление является драйвером текущего мейнстрима — так называемой зеленой трансформации экономики, которая предполагает фокус, в частности, на декарбонизацию. Например, в Рамочной конвенции Организации Объединенных Наций об изменении климата (заключена в Нью-Йорке 9 мая 1992-го) и Парижском соглашении (подписано в Париже 12 декабря 2015-го, а в России вступило в силу 6 ноября 2019-го).

Следует отметить, что декарбонизация для России воспринимается двояко: с одной стороны — как угроза для российской промышленности, с другой — как возможность переформатировать экономику, заняв лидирующие позиции в альтернативных нишах (возобновляемые источники энергии, водород и подобные). В силу сложившегося тяготения к углеродной экономике в России, в отличие от ЕС, только складывается система квотирования выбросов парниковых газов. В частности, 30 декабря 2021 года вступил в силу Федеральный закон № 296-ФЗ «Об ограничении выбросов парниковых газов», на рассмотрении находится Федеральный закон «О проведении эксперимента по ограничению выбросов парниковых газов в отдельных субъектах Российской Федерации», в частности, закладывающие основы российского рынка торговли выбросами парниковых газов.

SDG адресованы в первую очередь бизнесу и были адаптированы в стандарты ответственного ведения бизнеса ESG — Environmental, Social, and Corporate Governance, то есть экологическое, социальное и корпоративное управление.

ESG стандарты в мире

Императивность принципов ESG в мире варьируется: далеко не во всех юрисдикциях соблюдение стандартов ESG обязательно.

ЕС предлагает наиболее жесткое регулирование в этой сфере: в ЕС действует так называемая Директива о нефинансовой отчетности (NFRD; Directive 2014/95/EU), которая предписывает листингуемым компаниям, банкам, страховым компаниям, а также некоторым другим компаниям, имеющим более 500 работников и отвечающим определенным финансовым показателям публиковать информацию о ряде вопросов в сфере окружающей среды, соблюдения прав человека, принципов diversity (разнообразия) в органах управления, принципов борьбы со взяточничеством и коррупцией. В апреле 2021 было предложен проект Директивы об отчетности в сфере корпоративного устойчивого развития, в которой ужесточаются правила NFRD. Предлагается, что компании, подпадающие под сферу действия новой директивы, будут раскрывать всю ESG-отчетность, релевантную для их деятельности, также предполагается расширить и детализировать требования к такой отчетности.

За пределами ЕС ситуация обстоит несколько мягче, хотя ряд стран ориентируется на опыт ЕС. Например, в США и Великобритании активно обсуждается возможность законодательного введения обязательного раскрытия информации в сфере ESG.

Тем не менее в большинстве случаев компании принимают на себя добровольные корпоративные обязательства по соблюдению стандартов ESG, базирующихся на SDG (например, в России), поскольку в силу набирающего обороты тренда на устойчивое развитие, многие банки, биржи, фонды, страховые и прочие финансовые организации объявляют в деинвестировании средств из углеродоемких отраслей и переориентации на зеленое финансирование, а также в том, что при принятии решения о финансировании того или иного проекта принимается во внимание ESG-показатели.

Нормативная база в России

Законодательно закрепленной обязанности бизнесу учитывать ESG-факторы и сдавать ESG-отчетность в России на текущий момент нет. В России есть законодательно закрепленные требования в сфере экологии, окружающей среды и промышленной безопасности, что, однако, не тождественно полноценной ESG-отчетности. Тем не менее можно выделить некоторые тренды в данной области, которые демонстрируют общий вектор.

Сегодня создается нормативная база для льготного финансирования зеленых проектов, которая, в частности, подразумевает сдачу определенной отчетности инициаторами таких проектов. Так 14 июля 2021 года Распоряжением Правительства РФ № 1912-р «Об утверждении целей и основных направлений устойчивого (в том числе зеленого) развития Российской Федерации» были сформулированы следующие основные направления устойчивого (в том числе зеленого) развития в России: 1) обращение с отходами; 2) энергетика; 3) строительство; 4) промышленность; 5) транспорт и промышленная техника; 6) водоснабжение и водоотведение; 7) природные ландшафты, реки, водоемы и биоразнообразие; 8) сельское хозяйство.

21 сентября 2021 года было принято Постановление Правительства РФ № 1587 «Об утверждении критериев проектов устойчивого (в том числе зеленого) развития в Российской Федерации и требований к системе верификации проектов устойчивого (в том числе зеленого) развития в Российской Федерации». В нем выделены два вида проектов: зеленые проекты, то есть проекты, которые соответствуют более жестким критериям; и адаптационные проекты, которые также имеют положительное влияние на экологию, но не в полной мере соответствуют критериям зеленых проектов.

Предполагается, что в процессе привлечения зеленого финансирования на разных этапах будет проводиться верификация финансовых инструментов или проектов. В такой верификации у инициатора проекта или финансового инструмента будут запрашиваться, в частности, документы, описывающие политику инициатора в области реализации проектов устойчивого развития, которые можно трактовать как своеобразную квази-ESG-отчетность, а именно:

1) экологическая политика;

2) материалы, регламентирующие процедуры контроля экологических, природно-климатических рисков и управления такими рисками (раскрытие производится в соответствии с требованиями ЦБ РФ и законодательства об эмиссии ценных бумаг);

3) сведения об организации управления рисками, контроля за финансово-хозяйственной деятельностью, внутреннего контроля и внутреннего аудита.

17 ноября, 11:16

На текущий момент регулирование в этой области только формируется в России, и сама по себе маркировка проекта в качестве «зеленого» является добровольной и призвана создать привлекательность для инвесторов с целью потенциального привлечения более дешевого финансирования, а также может позволить получить разрабатываемые меры господдержки.

Банк России в своих рекомендациях также призывает учитывать влияние ESG-факторов. Свою основную задачу в сфере устойчивого развития, Банк России видит в создании условий его финансирования, в частности, в создании таких устойчивых финансовых инструментов, как зеленая ипотека, зеленые облигации, зеленые кредиты. Уже в июле 2020 года Банк России сформулировал рекомендации по реализации принципов ответственного инвестирования (информационное письмо Банка России от 15.07.2020 № ИН-06-28/111 «О рекомендациях по реализации принципов ответственного инвестирования»). В них он связывает ответственное инвестирование, в частности, с факторами устойчивого развития при выборе объектов инвестирования и управления ими.

16 декабря 2021 года Банк России выпустил информационное письмо № ИН-06-28/96 «О рекомендациях по учету советом директоров публичного акционерного общества ESG-факторов, а также вопросов устойчивого развития». В письме совету директоров рекомендуется, в частности, определить значимость для компании ESG-факторов и вопросов устойчивого развития и ранжировать конкретные цели и задачи по учету ESG-факторов. Совету директоров также рекомендуется определить соответствующие цели и задачи, которые должны быть интегрированы в стратегию общества во взаимосвязи с ЦУР, целями Парижского соглашения по климату, национальными целями. Кроме того, публичным акционерным обществам в рамках соблюдения Кодекса корпоративного управления рекомендуется учитывать раскрытие обществом отчета об устойчивом развитии, экологического отчета, отчета о корпоративной социальной ответственности или иного отчета, содержащего нефинансовую информацию, в том числе о факторах, связанных с окружающей средой, обществом и корпоративным управлением (информационное письмо Банка России от 27.12.2021 № ИН‑06‑28/102 «О раскрытии в годовом отчете публичного акционерного общества отчета о соблюдении принципов и рекомендаций Кодекса корпоративного управления»).

Подводя итог сказанному, не учитывать ESG-повестку при ведении бизнеса сегодня становится моветоном, который, возможно, в какой-то момент будет законодательно наказуем. В риторике о ESG происходит серьезное реформирование экологического законодательства России, создаются новые модели финансирования экологических проектов, что не может не сказаться на внутрикорпоративных вопросах ведения бизнеса российскими компаниями.

Авторы:

Арина Довженко

Партнер юридической фирмы «Борениус»

Источник: pravo.ru

8 шагов по внедрению проекта по управлению нормативно-справочной информацией (НСИ) и расчет окупаемости ROI

Компании годами пользуются устаревшими, полными ошибок и задвоений справочниками клиентов, контрагентов или товаров, но не рассчитывают, насколько дорого это обходится. Справочники и классификаторы, содержащие основные данные бизнеса, называются НСИ (нормативно-справочная информация). По ссылке выше я рассказывал, что это и зачем приводить НСИ в порядок.

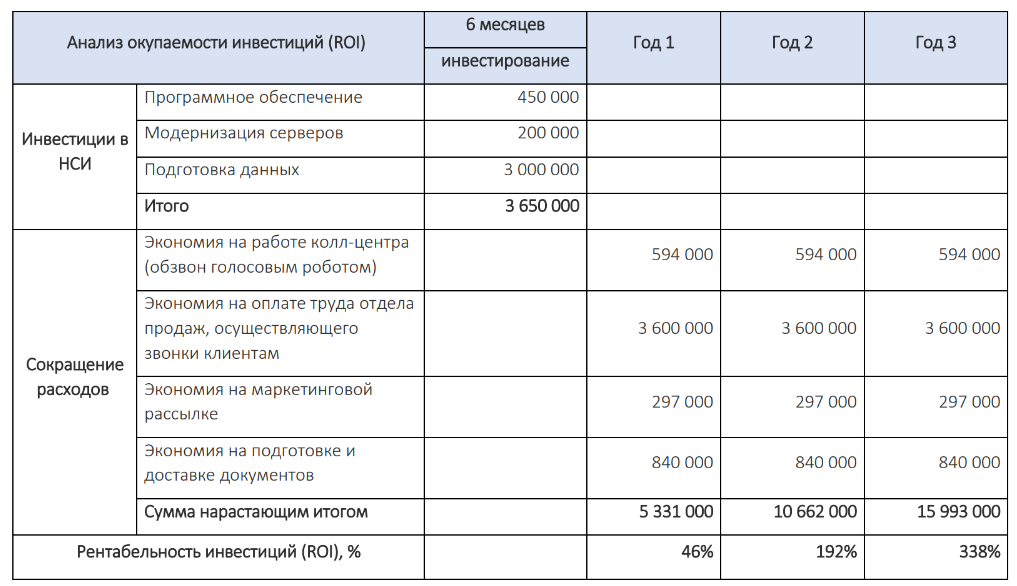

Несмотря на убытки, вызванные некачественными данными, бизнес часто откладывает проект по внедрению системы управления НСИ как дорогостоящий. Я приведу расчет ROI (return of investment – коэффициент рентабельности инвестиций) для телеком-компании, которая уже на 2 год может выйти на окупаемость 192% с опорой на пошаговый план внедрения, который позволит не затянуть проект.

ШАГ 1. Обоснуйте необходимость внедрения системы НСИ

Бизнес редко задумывается о работе с мастер-данными, пока низкое качество данных не становится камнем преткновения.

Некачественные данные создают проблемы:

- несоответствия и ошибки в идентичных справочниках и каталогах (материально-технических ресурсов, основных средств, товаров (SKU), контрагентов, клиентов) снижают качество бизнес-процессов;

- отсутствие синхронизации данных между подразделениями замедляет работу и провоцирует конфликтные ситуации;

- время получения релевантного сводного отчета по компании занимает несколько дней;

- ошибки в аналитике и стратегическом планировании, построенном на «грязных данных», вызывают прямые финансовые потери;

- проблемы в коммуникации с клиентами, вплоть до конфликтов из-за потери данных.

До старта проекта важно не просто четко сформулировать, чего планируется достичь с помощью внедрения НСИ, но и оцифровать цели. Это позволит измерить влияние проекта на эффективность бизнеса. Оформите причины и цели внедрения системы НСИ в документе или презентации. Это поможет не только сохранить фокус внимания в процессе внедрения, но и переубедить скептиков.

ШАГ 2. Получите одобрение на уровне топ-менеджмента

Поддержка проекта со стороны руководства даст гарантии, что под него будут выделены необходимые ресурсы, а также поможет преодолеть сопротивление, которое часто сопровождает перестройку процессов внутри компании. Вот три совета, как заручиться поддержкой на высшем уровне:

- Начните с пилотного проекта. Покажите, как порядок в данных в одном бизнес-процессе принес выгоду. Например, удаление дублей в базе данных контрагентов снизило расходы на почтовую рассылку.

- Вовлекайте заинтересованные подразделения: отдел маркетинга, отдел логистики,HR, операционный блок. Владельцы данных могут лучше сформулировать, как данные влияют на результативность.

- Говорите на языке бизнес-ценностей, которые важны для руководителей. Свяжите порядок в основных данных с бизнес-драйвером и покажите влияние на ключевые показатели эффективности: уровень удовлетворенности клиентов, рост продаж, время протекания процессов.

ШАГ 3. Опишите бизнес-процессы как есть (AS IS) и как должно быть (TO BE)

При внедрении проекта по управлению основными данными, полезно знать отправную точку и точку, в которую нужно попасть через несколько месяцев. Сделать это можно, задав следующие вопросы:

- Каким образом собираются, хранятся и администрируются данные?

- Сколько источников данных подключено к справочникам?

- Внедрены ли стандарты управления данными?

- Какая часть данных является структурированной, а какая – слабоструктурированной и неструктурированной?

- Сколько времени тратится на исправление данных вручную без автоматизации?

- Как данные передаются от подразделения к подразделению и где есть узкие места?

- Происходят ли регулярные внутренние конфликты между ИТ и бизнес-пользователями по вопросам работы с данными?

И главный вопрос:

- Как можно оценить качество данных в компании? Являются ли данные своевременными, полными, точными, уникальными и соответствуют ли они правилам стандартизации?

Ответы на эти вопросы помогут определить дорожную карту и этапы внедрения проекта.

ШАГ 4. Определите владельцев данных и ключевые роли

Управление мастер-данными — это не только ИТ-проект. В нем участвуют бизнес-пользователи (маркетологи, HR, отдел продаж и проч.), которые являются владельцами данных и должны иметь к ним разные уровни доступа – роли.

Например, малый бизнес может назначать доступ в соответствии с должностью. В этом случае доступ к основному идентификатору дается руководителю отдела, а другим пользователям предоставляется доступ только для чтения.

У крупного предприятия, такого как банк или ритейл, в разы больше членов команды работает с данными, в том числе – с мастер-данными. В таких случаях необходимо определить роли с учетом принятой в компании политики ИТ-безопасности. В крупной компании не обойтись без специалистов по работе с мастер-данными (аналитиков НСИ) или даже создания специального подразделения — службы НСИ.

ШАГ 5. Решите, какими силами будет внедрен проект

Взвесив ресурсы организации и компетенции сотрудников, компания может принять решение, будет проект внедрен силами in-house команды или посредством аутсорсинга решения стороннего поставщика программного обеспечения.

На рынке представлены решения, каждое из которых имеет особенности, набор функций или технологические нюансы. Вот некоторые вопросы, которые следует задать при выборе:

- Решение совместимо с основными информационными системами компании?

- Какие ключевые функции решения отвечают особенностям работы с данными в компании? Как реализованы базовые функции – очистка, проверка соответствия, дедупликация, интеграция с внутренними и внешними источниками.

- Это решение упростит работу сразу или потребует длительного обучения персонала?

- Как решение повлияет на скорость работы или организацию бизнес-процессов?

- Какова стоимость решения и насколько цена отвечает возможностям и целям бизнеса? Могут ли возникнуть дополнительные или скрытые расходы, связанные с внедрением – например, необходимость приобретения новой СУБД или сервера для хранилища данных.

ШАГ 6. Установите контрольные точки и ключевые показатели эффективности (KPI)

Управление мастер-данными – сложный процесс, поэтому необходим надежный план управления проектом.

Распределите этапы и обязанности, назначьте ответственных. Измеряйте KPI и требуемые результаты для каждого этапа. Например, насколько сократились затраты после удаления 3000 повторяющихся записей в базе данных direct-рассылки.

ШАГ 7. Подсчитайте бюджет проекта

Усредненную стоимость проекта по менеджменту мастер-данных трудно определить. Различия существенны в зависимости от таких факторов, как потребность в лицензированном программном обеспечении, найме специалистов, обучении и обслуживании, а также технической поддержке. Расходы можно примерно рассчитать, оценив:

- Затраты на программное обеспечение. Узнайте стоимость лицензии у поставщиков либо попросите обсчитать коммерческое предложение по развертыванию корпоративного MDM-решения. Если планируете внедрять собственную разработку, оцените срок работ, состав команды разработчиков и их зарплату для работы над проектом.

- Затраты на оборудование. Серверы, устройства хранения и т.д., если существующих мощностей не хватает.

- Затраты на персонал или аутсорс. Расходы на найм новых специалистов в команду, оборудование рабочих мест, обучение сотрудников. На этапе запуска проекта целесообразно привлечение аутсорсинговой опытной команды по НСИ и консультации внешних экспертов

Вот пример анализа окупаемости инвестиций в проект НСИ для клиентской базы телеком-провайдера с 15 тысячами абонентов и 100 тысячами потенциальных клиентов. В процессе внедрения НСИ в результате очистки и консолидации клиентских баз получены следующие положительные эффекты:

- В результате очистки за счет исключения дублей, устаревших и неполных данных произошло сокращение базы данных на 33 тысячи строк.

- Снизились расходы на маркетинг на 30%.

- Выросла конверсия маркетинговых каналов за счет консолидации данных о клиентах в едином источнике на 15%.

- Сократились расходы на подготовку и доставку документов на 20%.

- Выросла скорость подготовки отчетов. Достигнуто быстрое выявление отклонений от плана.

ШАГ 8. Предусмотрите и нивелируйте риски

- Реализация проектаMDMв спешке. Авральная программа преобразований сопряжена с рисками потери критически важных данных, превышения бюджета, несоблюдения сроков и пренебрежения качеством результата.

- Саботаж проекта сотрудниками или нескоординированные действия. Люди неохотно меняют привычные схемы работы и могут препятствовать реализации проекта намеренно или не понимая его сути. Чтобы избежать этого, заручитесь поддержкой руководства и привлекайте владельцев данных к проекту с самого начала – это описано в начале этой статьи.

- Отсутствие политики управления данными и бизнес-правил. Документируйте процессы и прописывайте исчерпывающие правила работы с данными. Позаботьтесь о том, чтобы эти правила были доступны сотрудникам.

- Неадекватные или отсутствующие протоколы проверки. Средства контроля и автоматизированные протоколы проверки – это основа точности, своевременности и качества основных данных.

- Фокусировка на внедрении технологий, а не на задачах бизнеса. Не случайно обоснование системы НСИ с точки зрения бизнес-задач является первым шагом проекта по внедрению управления мастер-данными. Технологии ради технологий не создают ценность для бизнеса.

- Недостаточные компетенции команды внедрения. Отсутствие опыта и попытки решить новые проблемы старыми инструментами приводят к затягиванию сроков проекта, излишним затратам и неудовлетворительному результату.

- MDM

- нси

- roi

- нормализация данных

- master data management

- нормативно-справочная информация

- Клиентская оптимизация

- Хранение данных

Источник: habr.com