До 2027 года в России тестируют автоматизированную упрощенную систему налогообложения (АУСН) с которой бизнесу почти не нужно сдавать отчеты, а все налоги автоматически подсчитает налоговая служба. Расскажем о плюсах и минусах налоговой системы, кто может применять АУСН и как на нее перейти в 2023 году.

С 1 июля 2023 года в России запустили экспериментальную систему налогообложения — АУСН. С ней бизнес сможет сдавать в разы меньше отчетности по налогам и во внебюджетные фонды. Также не надо платить страховые взносы — это сделают за счет бюджетных средств. Главный адресат нового режима — микробизнес с большим годовым оборотом. Расскажем о том, как работает автоматизированная упрощенная система налогообложения в 2023 году.

Что такое АУСН

Автоматизированная упрощенная система налогообложения (АУСН) — это экспериментальный проект системы налогообложения при котором налог рассчитывается автоматически.

На АУСН бизнес может перейти с 1 июля 2022 года по 31 декабря 2027 года в четырех регионах России:

Новый налоговый режим для малого бизнеса

- Москва;

- Московская область;

- Калужская область;

- Республика Татарстан.

При этом компания должна стоять на налоговом учете в одном из этих регионов, а бизнес может вести в других областях, республиках в составе РФ и краях 1 .

Особенности АУСН

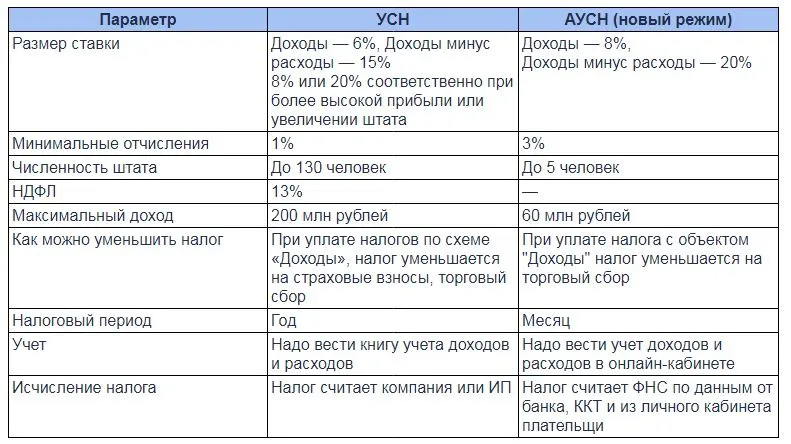

| Налоговая ставка | 8% (для налога на доходы) или 20% (для налога в формате «доходы минус расходы») |

| Кто может перейти | ИП и ООО при соблюдении ряда условий |

| Можно ли совмещать с другими режимами налогообложения | Нет |

| Число сотрудников в штате | Не более 5 работников |

| Максимальный годовой доход | До 60 млн рублей |

| Какую отчетность не нужно сдавать | Декларацию по налогу для УСН, расчет по страховым взносам, расчет по форме 6-НДФЛ (с учетом справок о доходах физлица) |

| Налоговой период | 1 месяц |

| Требования к зарплатам | Выплаты только в безналичной форме |

| Срок уплаты налогов | Ежемесячно не позднее 25 числа месяца, следующего за истекшим налоговым периодом |

| На основании чего рассчитывают налог | Данные онлайн-касс, сведения из банков, где открыт расчетный счет, данные из личного кабинета налогоплательщика |

Кто может применять АУСН

Только индивидуальные предприниматели и общества с ограниченной ответственностью. Но должен выполняться ряд условий:

- работников в штате не более 5 человек;

- годовой доход до 60 млн рублей;

- остаточная стоимость основных средств не более 150 млн рублей;

- зарплата сотрудникам выплачивается только в безналичной форме;

- не применяются иные специальные налоговые режимы.

Работать на АУСН не может бизнес, у которого есть филиалы, а также банки, микрозаймы, страховщики, ломбарды, брокеры, адвокаты, нотариусы, производители подакцизных товаров, казино, бюджетные и казенные учреждения и некоторые другие компании. Полный список 2 есть в Федеральном законе от 05.02.2022 № 17-ФЗ — глава 3, пункт 2.

Новый налоговый режим для малого бизнеса

— Чтобы применять АУСН нужно иметь расчетный счет в одном из банков, одобренных ФНС. Сейчас такую прерогативу имеют Сбер, Альфа-банк, Промсвязьбанк, Модульбанк и Точка (филиал ФК Открытие). Велика вероятность, что к пилотному проекту присоединятся ВТБ, Тинькофф и АК Барс, — рассказала бухгалтер, основатель компании «Проф1- Гарант», спикер интернет-площадки «ОкРОН» Людмила Крючкова.

И еще важный момент. Перейти на АУСН в 2022 году могут только юрлица и ИП, которые появились с 1 июля этого года. С 1 января 2023 года — все остальные компании.

это интересно

Патентная система налогообложения для ИП

Рассказываем, кому подходит патент, на какие виды деятельности его можно приобрести и какому бизнесу выгодно переходить на ПСН

Какой налог будет для АУСН

Размер взимаемого налога выше обычной ставки.

- Для АУСН на доходы установлен размер ставки 8% от всей выручки, вместо 6% по УСН.

- При АУСН «доход минус расходы» ставка будет 20% от размера прибыли, а не 15% как по УСН. Минимальный налог — 3% от всей выручки, даже в том случае, когда по итогу отчетного периода убыток, вместо стандартных 1% по УСН.

Также при начислении зарплаты сотрудникам компании на АУСН уплачивают страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в фиксированном размере 2040 рублей в год. Уплата ежемесячно в размере 1/12 фиксированного страхового взноса.

Как перейти на АУСН

1. Для нового бизнеса

Касается ИП и ООО, которые открылись с 1 июля 2022 года.

Нужно подать заявление о переходе не позднее 30 дней с даты постановки на учет в налоговой. Заявление подается в личном кабинете на сайте налоговой или через банк, в котором открыт расчетный счет. Помните, что в эксперименте принимают участие не все банки, а только ПСБ, Сбер, Альфа-банк, Модульбанк и Точка.

2. Для действующего бизнеса

Перейти на АУСН он может только с 1 января 2023 года. Однако уведомить о выборе новой системы налогообложения необходимо не позднее 31 декабря предшествующего переходу года. Сделать это можно через личный кабинет на сайте ФНС или также через интернет-банк, где у открыт расчетный счет.

Плюсы и минусы АУСН

Бухгалтер Людмила Крючкова рассказывает о преимуществах и недостатках нового налогового режима.

Минусы АУСН

Индивидуальные предприниматели, которые перейдут на АУСН, не смогут применять иные специальные режимы налогообложения, например, покупать патенты (ПСН). Это главный контраргумент против АУСН. Ведь патенты — особая «привилегия» для ИП, и зачастую — для ряда видов деятельности — он значительно выгоднее УСН.

Ставка налога на доход при АУСН (20%) выше, чем при УСН «доход минус расход» (15%). Получается, что АУСН предпочтительнее при значительно больших затратах.

Минимальный размер налога АУСН — 3%, который оплачивается даже в случае убыточной деятельности.

При превышении лимитов, установленных для АУСН, произойдет переход на основную систему налогообложения, что обернется серьезной налоговой нагрузкой для компании.

Расчетный счет можно открыть только в аккредитованных банках партнерах пилотного проекта.

Налоговый период при АУСН — 1 месяц, то есть нужно будет платить ежемесячно.

Зарплату возможно выплачивать только в безналичной форме.

Камеральные проверки никто не отменяет. Проходить они будут ежегодно, без данной процедуры нельзя будет ликвидировать ООО.

Несмотря на то, что кредитная организация формирует за налогоплательщика платежные поручения по НДФЛ с фонда зарплаты, реестр по начислениям с кодами дохода все равно нужно отправлять в банк. Делать это необходимо не позднее 5 числа каждого месяца, следующего за месяцем, в котором были выплаты в пользу физлиц согласно трудовым договорам. Организация на АУСН должна отправить реестр с расчетом НДФЛ в через личный кабинет налогоплательщика на сайте налоговой службы.

Ограничения по фонду заработной платы на сотрудника — не более 5 млн рублей в год.

От ведения бухгалтерского учета и сдачи бухгалтерской отчетности организации не освобождаются. Отчеты, касающиеся ведения электронных трудовых книжек СЗВ–ТД, остаются. По-прежнему нужно подавать формы, если заключаются договоры гражданско-правового характера.

это интересно

Регистрация товарного знака самозанятым

Пошаговая инструкция о том, кому нужен товарный знак, как правильно подать заявку на регистрацию, а также публикуем стоимость госпошлин.

Плюсы АУСН

Самый главный плюс: освобождение от уплаты страховых взносов с фонда заработной платы сотрудников. Но только до 5 сотрудников!

Уменьшится список кадровых отчетов и отчетов с фонда заработной платы.

ИП освобождены и от фиксированных страховых взносов за себя и от взноса в 1% с доходов, превышающих 300 000 ₽. Получается, что индивидуальный предприниматель без работников на АУСН вообще не платит страховых взносов.

Не нужно самим рассчитывать налог и оформлять платежные поручения на уплату налога при АУСН и НДФЛ с зарплатного фонда.

Компании на АУСН освобождаются от выездных налоговых проверок.

Популярные вопросы и ответы

Не исключено, что экспериментальный налоговый режим по мере работы будет корректироваться и дополняться. А к 2027 году, когда эксперимент должен завершиться, его и вовсе могут признать несостоявшимся. Или напротив: бизнесу так полюбится АУСН, что только его и начнут выбирать. Мы попросили бухгалтера Людмилу Крючкову ответить еще на ряд вопросов, которые возникают в связи с автоматизированной «упрощенкой».

Что выгоднее: УСН или АУСН?

— АУСН выгоден, если применять 20% «доход минус расход», при относительно небольшой выручке. Но при этом деятельность предполагает значительные финансовые затраты и невысокую маржинальность.

Минимальный налог при данной системе налогообложения (даже при наличии убытка) — 3% от всей выручки. Плюс экономия на страховых взносах с фонда заработной платы. Особенно выгодно в этом случае будет работать ИП, так как они еще и освобождены от страховых взносов как в фиксированном размере так и с выручки свыше 300 тыс рублей от 1% страховых взносов. В остальных случаях выгоднее УСН.

Кому не подойдет АУСН?

— Такая система налогообложения не подойдет компаниям с высокой маржинальностью. Поскольку переплата налога может быть гораздо выше вследствии повышенной ставки. Экономия на страховых взносах будет неоправданно мала по сравнению с переплатой налога.

АУСН не подойдет многим предпринимателям, которые хотят работать на патенте. При АУСН право на патент утрачивается. Также режим не подойдет компаниям со штатом более 5 человек. Это довольно строгий лимит, при активном развитии компании в нем сложно оставаться.

Можно ли вернуться с АУСН на УСН?

— Перейти можно со следующего календарного года. Для этого нужно отправить заявление в ИФНС не позднее 31 декабря текущего года. Если организация в течение года утратила право на применение АУСН, налоговая в течение 10 рабочих дней отправит соответствующее уведомление в личный кабинет налогоплательщика. В таком случае за 30 рабочих дней можно подать заявление о переходе на УСН, приложив уведомление из ФНС об утрате права на применение АУСН.

Источники

Источник: www.kp.ru

Автоматизированная УСН: что известно о новой системе налогообложения

В Госдуму внесен законопроект (№ 20281-8) о проведении эксперимента по установлению специального налогового режима. Речь идет о так называемой автоматизированной упрощенной системе налогообложения (АУСН). Чем она отличается от обычной УСН? Кто сможет ею воспользоваться? И зачем в принципе возник вопрос о введении нового спецрежима?

О том, что ФНС прорабатывает концепцию нового налогового режима для малого бизнеса, стало известно еще летом. Тогда пресс-служба ведомства сообщала о планах внедрения такого режима, который бы избавил бизнес от ведения учета и сдачи деклараций. Также говорилось о том, что новый спецрежим может предусматривать отмену страховых взносов, а исчислением налогов будет заниматься непосредственно ФНС.

Внесенные в Госдуму законопроекты № 20281-8 (о проведении эксперимента), а также законопроект № 20492-8 (о внесении изменений в Налоговый кодекс) позволяют понять, с какой целью, для кого и при каких условиях будет действовать новый спецрежим.

Цель введения АУСН

В пояснительной записке уточняется, что законопроект разработан в рамках исполнения Указа Президента РФ от 07.09.2018 № 204, а также п. 5 Перечня Поручений Президента РФ от 26.06.2021 № Пр-1096. Нововведения направлены на улучшение условий для осуществления предпринимательской деятельности, в том числе упрощение налоговой отчетности для предпринимателей, применяющих контрольно-кассовую технику (ККТ).

Предполагается, что принятие закона позволит плательщикам АУСН снизить непроизводственные издержки.

Так же, как налог на профессиональную деятельность (НПД), АУСН поначалу будет действовать в экспериментальном режиме в нескольких регионах:

- в Москве,

- в Московской области;

- в Калужской области;

- в Республике Татарстан.

Сроки проведения эксперимента — с 1 июля 2022 года по 31 декабря 2027 года.

Применять АУСН смогут как организации, так и ИП, но они должны быть зарегистрированы в налоговых органах субъектов, участвующих в эксперименте.

Вновь созданные организация и ИП должны уведомить о выборе АУСН через личный кабинет налогоплательщика не позднее 30 календарных дней с даты постановки на учет в налоговом органе.

Уже действующие бизнесы смогут перейти на спецрежим через личный кабинет налогоплательщика, уведомив об этом налоговый орган не позднее 31 декабря.

Преимущества нового налогового режима АУСН

Освобождение от сдачи отчетов. Тех, кто будет применять АУСН, освободят от сдачи налоговой декларации, расчета по начисленным и уплаченным страховым взносам, 4-ФСС, СЗВ-СТАЖ и СЗВ-М (но есть исключения, указанные в п. 3 ст. 2 законопроекта № 20492-8).

Тарифы страховых взносов — 0 %. Нулевыми будут взносы на пенсионное, медицинское страхование, а также взносы на случай временной нетрудоспособности и в связи с материнством. При этом установлена фиксированная сумма взносов на травматизм в размере 2 040 руб. в год.

Расчетом налога занимается сама ФНС. Сведения о доходах и расходах налогоплательщика в налоговую поступают от ККТ и уполномоченного банка, а также через личный кабинет налогоплательщика (если деньги получены не через ККТ и не через банковский счет).

Освобождение от уплаты ряда налогов. В ст. 2 законопроекта № 20281-8 говорится, что организации и ИП на АУСН не освобождаются от исполнения обязанностей налоговых агентов. При этом они избавлены от уплаты налогов, но с определенными исключениями:

- налог на прибыль организаций (исключение — налог, уплачиваемый с доходов, в отношении которых применяются налоговые ставки, предусмотренные п. 16, 3 и 4 ст. 284 НК РФ);

- налог на имущество организаций (исключение — налог, уплачиваемый в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость);

- НДФЛ (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным п. 2 и 5 ст. 224 НК РФ);

- налог на имущество физлиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физлиц, включенных в перечень в соответствии с п. 7 ст. 378.2 НК РФ с учетом особенностей, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- НДС (исключение — НДС при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией и НДС, уплачиваемого в соответствии со ст. 161 НК РФ);

- налог на прибыль организаций (исключение — налог, уплачиваемый с доходов, в отношении которых применяются налоговые ставки, предусмотренные п. 16, 3 и 4 ст. 284 НК РФ).

Условия для применения АУСН

Новый налоговый режим нельзя совмещать с другими налоговыми режимами.

Также действуют дополнительные ограничения:

- По сфере деятельности: в п. 5 ст. 3 законопроекта № 20281-8 указаны виды деятельности, где недопустимо применение АУСН.

- По годовому обороту: не более 60 млн руб.

- По количеству персонала: не более 5 штатных сотрудников.

- По объему основных средств: на сумму не более 150 млн руб.

- По структуре бизнеса: не должно быть филиалов или обособленных подразделений.

Объекты налогообложения

Налогоплательщик может выбрать один из двух объектов налогообложения — «доходы» (налоговая ставка — 8 %) и «доходы, уменьшенные на величину расходов» (налоговая ставка — 20 %, минимальный налог — 3 %). При этом он вправе менять объект ежегодно, достаточно уведомить налоговый орган до 31 декабря.

Признание доходов и расходов осуществляется с учетом поступлений по ККТ и безналичных расчетов.

Признание доходов

Дата получения доходов — это:

- дата поступления денежных средств (включая суммы предварительной оплаты) на счета в банках или в кассу, получения иного имущества (работ, услуг);

- получения имущественных прав;

- погашения задолженности (оплаты) иным способом.

Признание расходов

Расходами признаются затраты после их фактической оплаты, включая суммы предварительной оплаты.

Расходы учитываются в составе расходов при условии, что они осуществлены в безналичной форме.

В случае осуществления расчета в наличной форме для учета расходов в составе расходов фиксируется указанный расчет с применением ККТ.

Роль банка и налоговой

ИП и организация, применяющие АУСН, обязаны уполномочить кредитную организацию, осуществляющую информационный обмен с налоговыми органами, на передачу сведений об операциях по счетам, открытым по договору банковского счета. Это можно сделать через личный кабинет налогоплательщика или через кредитную организацию.

Перечень уполномоченных кредитных организаций утверждается федеральным органом исполнительной власти, который занимается контролем и надзором в области налогов и сборов. Такой перечень будет опубликован на его официальном сайте.

Предполагается, что оплата труда наемных работников будет осуществляться через уполномоченную кредитную организацию. На нее возложены обязанности по исчислению и удержанию НДФЛ.

Об уплате налога инспекция сообщит через личный кабинет налогоплательщика не позднее 15-го числа месяца, следующего за налоговым периодом. Данные для исчисления налога ей должен передать банк (по безналичным расчетам) и плательщик АУСН (по расчетам через ККТ). Срок предоставления данных — до 5 числа месяца следующего за отчетным.

Срок уплаты налога

Сумма налога к уплате появится в личном кабинете налогоплательщика — д о 15 числа месяца.

Уплатить налог нужно до 25 числа месяца.

Плательщик АУСН вправе дать согласие на автоматическое перечисление суммы налога уполномоченным банком. В этом случае налоговый орган в установленный срок ( д о 15 числа месяца) уведомит о сумме налога, подлежащей уплате, непосредственно банк.

Как будут проверять плательщиков АУСН

Выездные проверки не предусмотрены в принципе. Камеральная налоговая проверка проводится в течение трех месяцев. И у нее есть особенности:

- проводится за 12 налоговых периодов истекшего календарного года либо за налоговые периоды, приходящиеся на период с начала применения в истекшем календарном году вновь созданной организацией, вновь зарегистрированным ИП спецрежима и до окончания истекшего календарного года, — с 1 февраля следующего календарного года;

- при смене налогового режима проверка проводится за истекшие налоговые периоды текущего года со дня, следующего за днем окончания налогового периода, в котором налогоплательщик утратил право на применение спецрежима;

- в случае реорганизации, ликвидации организации, прекращения деятельности в качестве ИП проверка проводится за истекшие налоговые периоды текущего года со дня, следующего за днем поступления в налоговый орган соответствующего заявления. Налогоплательщик не подлежит ликвидации, снятию с учета в качестве ИП ранее срока окончания камеральной проверки.

Удобная онлайн-бухгалтерия для ИП без сотрудников. Сдавайте отчёты, считайте налоги, создавайте счета, акты и накладные.

Удобная онлайн-бухгалтерия для ИП без сотрудников. Сдавайте отчёты, считайте налоги, создавайте счета, акты и накладные.

Поделиться

Раз в неделю — дайджест материалов, достойных внимания Актуальные материалы раз в неделю

Статьи по теме→

Отвечает

Алла Грешкина

Инфографика

Отвечает

Алла Грешкина

Отвечает

Алла Грешкина

Инфографика

Отвечает

Алла Грешкина

16 комментариев

очередной сыр в мышеловке, сейчас заманят, а потом дверку захлопнут, успевай только читай новые дополнения и изменения к новой системе, сгребут деньги через банки

9 Ответить

прикинул. При доходе немногим больше 6 млн на этой системе придется платить чуть больше, чем сейчас

6 Ответить

Остается открытым вопрос, кто будет оплачивать больничные работникам и, вероятно, работники останутся без пенсионных отчислений.

12 Ответить

Елена, больничные оплатят через систему электронных больничных, с 22 года запускают, кредитные организации- агенты по НДФЛ будут сведения подавать в ФСС. Скорее всего так.

Про пенсионные отчисления большой вопрос, раз взносы ноль, то и сотрудникам ноль. Логично.

6 Ответить

Марина, 3 дня за счет работодателя кто будет рассчитывать? неужели налоговая или банки?:)

1 Ответить

Ага, мы все за вас будем делать..А далее, вспоминаем мультфильм «Вовка в тридевятом царстве»

14 Ответить

Сейчас я работающий пенсионер , т.к. плачу взносы в ПФ ( без индексации пенсии), если отменят взносы в ПФ , то я буду неработающим пенсионером, значит пенсию начнут индексировать?

1 Ответить

Татьяна, вот на этот вопрос и я хочу получить ответ!

1 Ответить

Татьяна, в разных источниках я читала, пишут, вроде, индексации не будет, хотя отчислений нет по ОПС. Меня саму тоже этот вопрос волнует, но верно на этот вопрос даже сами налоговики не могут пока ответить

1 Ответить

Здравствуйте. Спасибо, интересная статья.

Прочел законопроекты по вашим ссылкам, и заметил интересную подробность.

На стр. 47 скана исходного текста основного законопроекта № 20281-8 сказано:

4. Индивидуальные предприниматели, указанные в подпункте 2 пункта 1 статьи 419 Налогового кодекса Российской Федерации, за период применения специального налогового режима уплачивают:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке:

а) в случае, если величина дохода плательщика за период применения специального налогового режима не превышает 300 000 рублей, — в фиксированном размере 0 рублей;

б) в случае, если величина дохода плательщика за период применения специального налогового режима превышает 300 000 рублей, — в фиксированном размере страховых взносов 0 рублей плюс 0,0 процента суммы дохода плательщика, превышающего 300 000 рублей за период применения специального налогового режима;

На стр. 5-10 скана исходного текста сопутствующего законопроекта № 20492-8 сказано:

Внести в Федеральный закон от 1 апреля 1996 года № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» следующие изменения:

1) пункт 2 статьи 6 дополнить подпунктом 13 следующего содержания:

«13 ) сумма средств, соответствующая сумме страховых взносов на финансирование страховой пенсии для лиц, которые подлежат обязательному пенсионному страхованию и с выплат которым страхователями, применяющими специальный налоговый режим «Автоматизированная упрощенная система налогообложения», не уплачиваются страховые взносы в Пенсионный фонд Российской Федерации, исчисленная Пенсионным фондом Российской Федерации самостоятельно <. >;»;

а) дополнить пунктом 1-1 следующего содержания:

«1-1. Налоговый орган представляет ежемесячно не позднее 15-го числа месяца, следующего за месяцем, в котором страхователем, применяющим специальный налоговый режим «Автоматизированная упрощенная система налогообложения», произведены выплаты работающим у него застрахованным лицам, сведения о сумме выплат в пользу каждого застрахованного лица, <. >»;

То есть согласно исходной версии законопроекта, за время применения экспериментального режима у работников ИП на АУСН пенсионные баллы формироваться будут, а у самих ИП, независимо от наличия у них работников — нет.

Цитирую статью 29 ФЗ «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001 N 167-ФЗ:

«1. Добровольно вступить в правоотношения по обязательному пенсионному страхованию вправе:

<. >

5) физические лица в целях уплаты страховых взносов в Пенсионный фонд Российской Федерации за себя, <. >на которых не распространяется обязательное пенсионное страхование, <. >за исключением лиц, указанных в подпункте 6 настоящего пункта (то есть за исключением плательщиков НПД);

Цитирую статью 6 того же ФЗ:

1. Застрахованные лица — лица, на которых распространяется обязательное пенсионное страхование <. >. Застрахованными лицами являются <. >:

<. >

самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, <. >), за исключением лиц, применяющих <. >»Налог на профессиональный доход», <. >не вступивших добровольно в правоотношения по обязательному пенсионному страхованию или прекративших такие правоотношения<. >);

То есть обязательное пенсионное страхование распространяется на всех ИП, кроме применяющих НПД.

В исходном тексте сопутствующего законопроекта изменений в статьи 6 и 29 указанного ФЗ не предусмотрено.

То есть исходной версией пакета законопроектов предполагается, что на ИП, применяющих АУСН, обязательное пенсионное страхование распространяться будет, поэтому купить пенсионные баллы согласно подпункту 5 пункта 1 статьи 29 указанного ФЗ, они не смогут, а другие подпункты пункта 1 статьи 29 им тоже не подходят.

Я правильно понял, что, согласно исходной версии пакета законопроектов, ИП в период применения АУСН получать пенсионные баллы вообще никак не смогут?

Источник: kontur.ru

Упрощенка по-новому: стоит ли выбирать АУСН в 2022 году

Через два с половиной месяца — 1 июля 2022 года, стартует автоматизированная упрощенка. В этом году использовать режим смогут только те, кто зарегистрирует новый бизнес. С 2023 он станет доступен всем (точнее тем, кто соответствует требованиям). Пока эксперимент распространяется на налогоплательщиков Москвы, Татарстана, Московской и Калужской областей.

Налог на новом режиме ФНС будет начислять самостоятельно. Исходные данные для расчета можно будет увидеть в личном кабинете налогоплательщика, где собирается информация из многих источников: банк, онлайн-касса, сам налогоплательщик. Благодаря консолидации данных, сокращается количество сдаваемой отчетности и уплачиваемых налогов.

Бизнес на АУСН будет освобожден от уплаты:

- НДС ( кроме уплачиваемого при ввозе товаров );

- налога на прибыль для юрлиц;

- налога на имущество ( кроме того, который рассчитывают по кадастровой стоимости );

- НДФЛ с предпринимателя;

- страховых взносов за сотрудников ( кроме взносов на травматизм — они будут фиксированными ) и взносов за самого ИП.

Кроме того, бизнесу не придется сдавать отчетность за работников : 6-НДФЛ, РСВ и 4-ФСС.

Новый режим нельзя будет совмещать с любыми другими системами налогообложения, например, как ИП сейчас может совмещать УСН и патент.

Кто может использовать новый режим

Принять участие в эксперименте смогут не все предприниматели. Вот какие условия необходимо соблюсти:

- Разрешается заключить не более пяти трудовых договоров с резидентами РФ. Эти сотрудники должны быть оформлены на полную ставку, а зарплату получать только на карт-счета по безналу.

- Годовая выручка не должна выходить за 60 млн рублей.

- Основные средства не должны стоить более 150 млн рублей.

- Организации не могут открывать филиалы или обособленные подразделения.

- Среди учредителей нет других организаций с долей в уставном капитале свыше 25%.

- Расчетный счет должен быть открыт в одном из банков, включенных в реестр ФНС.

Также нужно учесть установленные ограничения:

- Организации и ИП должны быть поставлены на налоговый учет непосредственно на территории регионов, участвующих в эксперименте.

- Не смогут принять участие в эксперименте: банки, негосударственные пенсионные и инвестиционные фонды, страховые компании, профучастники рынка ценных бумаг, организаторы азартных игр, ломбарды, участники соглашений о разделе продукции, бюджетные, а также казенные учреждения, унитарные предприятия, НКО и иностранные компании, участники соглашений о разделе продукции, кадровые агентства, товарищества ( простые, инвестиционные, с доверительным управлением имуществом или использующие концессионное соглашение ).

Также в этом списке — нотариусы, адвокаты, медиаторы, арбитражные управляющие, оценщики, патентные поверенные, КФХ.

- Тем, кто собирается применять АУСН, нельзя производить подакцизные товары, а также осуществлять добычу и реализацию полезных ископаемых.

- Запрещается работа по агентским договорам и сделки с ценными бумагами.

- Не смогут применять режим компании и ИП, которые выплачивают физлицам доходы, облагаемые НДФЛ по ставкам 9%, 30%, 35%, или доходы в натуральной форме.

- Нельзя выплачивать зарплату наличными и трудоустраивать нерезидентов РФ, а также сотрудников, ожидающих досрочного выхода на пенсию.

- Нельзя применять единый налоговый платеж.

Чем АУСН отличается от УСН

Сходство режимов в том, что налогоплательщики сохранили право выбора налоговой базы: доходы или доходы минус расходы. Остальные различия мы свели в подробную таблицу.

Прежде чем участвовать в эксперименте, исходя из обстоятельств своего бизнеса, просчитайте новую налоговую нагрузку, как мы это сделали для двух примеров.

Пример 1

Предприниматель без наемных работников зарегистрирован в Москве и платит упрощенный налог 6% с доходов. За 2022 год он может заработать 250 000 руб. Размер налога составит: 250 000 * 6% = 15 000 руб.

Налог можно уменьшить на всю сумму уплаченных фиксированных страховых взносов. размер взносов: 43 211 рублей (34 445 8 766) — больше рассчитанного налога. Таким образом, налога к уплате у ИП не будет. Он заплатит только страховые взносы.

С этими же исходными данными размер АУСН составит 20 000 руб. (250 000 * 8%). В результате будет выгоднее применять АУСН.

Пример 2

Тот же самый ИП, но с годовым доходом 3 млн руб. должен будет заплатить УСН 180 000 руб. Страховые взносы увеличиваются до 70 211 руб. (34 445 8766 1% * (3 000 000 — 300 000)). За счет уплаты страховых взносов налог уменьшится до 109 789 рублей.

При таком уровне доходов на экспериментальном режиме АУСН составит 240 000 руб. Очевидно, что при таком раскладе дешевле обойдется «старая» упрощенка.

АУСН требует полную открытость и прозрачность отражения хозяйственных операций. Поэтому необходимо предварительно оценить риски и определить, сможет ли бизнес выполнить все выдвигаемые условия.

Автоматический режим решает много задач и рутинных операций, но несмотря на это, остаются текущие задачи: контроль остатка денежных средств или формирование счетов. Управлять продажами и контролировать остатки можно по-прежнему в облачном сервисе МойСклад .

Как включить автоматический налоговый режим

Новый режим будет доступен только для новичков . Это означает, что нужно зарегистрировать организацию или открыть новое ИП после 1 июля 2022 года. Одновременно с регистрацией или в течении 30 дней после нее налогоплательщик должен отправить уведомление о выбранном режиме.

Действующие организации и ИП смогут включиться в эксперимент только с начала 2023 года, если до конца 2022 подадут уведомление в ИФНС о выборе АУСН, подать заявление можно и в электронном виде через личный кабинет ФНС.

Заранее взвесьте все риски и оцените удобство режима, т. к. возврат на другой режим будет закрыт в течение года.

За невыполнение в одном месяце хотя бы одного из установленных условий, например: превышения годового оборота в 60 млн руб. или численности сотрудников свыше 5, налогоплательщик слетит с АУСН. С этого месяца организация или ИП перейдут на общий режим, что означает уплату налога на прибыль (НДФЛ у ИП) и НДС.

Нужны ли проверки, если ФНС сама считает налог?

Помимо существенной экономии на налогах, участников эксперимента освобождают от надзора за взносами на производственный травматизм, но камеральные проверки сохраняются. Проверки продолжительностью три месяца будут выполняться на протяжении всего года участия в эксперименте с АУСН.

Досрочно прекратить деятельность не получится. В процессе ликвидации ФНС проведет заключительную камеральную проверку, только по окончании которой будет поставлена точка.

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

- #автоматизированная система

- #специальный налоговый режим

- #Мой Склад

- #АУСН

- #переход на АУСН

Источник: www.klerk.ru