Иногда возникают ситуации, когда человек вынужден продать бизнес третьему лицу или избавиться от имеющейся доли для выхода из дела и переключения на иной вид деятельности. Перед совершением такой сделки нужно помнить о потенциальных расходах. Рассмотрим, какой налог при продаже ООО вынуждены платить продавцы, и как можно избежать подобных затрат.

Какие налоги платят бывшие владельцы при продаже ООО

Перед реализацией бизнеса нужно помнить, что проведение такой сделки возможно несколькими способами. Этот аспект зависит от способа проведения сделки. Выделим главные варианты продажи:

- Для имущества компании — выплата НДС 18%.

- Реализация бизнеса как элемента экономической деятельности. В этом случае выплачивается обременение на доход (24%) и НДС в размере 18%. Покупатель бизнеса теряет право вернуть вычет по НДС.

- Для ценных бумаг или части бизнеса. Если после проведения операции меняется владелец компании, бывшему собственнику придется платить 24%.

Реализация ООО требует проведения множества документов. Во избежание лишних расходов и потерь времени владельцы продают только часть ценных бумаг или активов предприятия.

НАЛОГ ПРИ ПРОДАЖЕ ИП НЕДВИЖИМОСТИ / АВТО , КОТОРЫЕ ИСПОЛЬЗОВАЛИСЬ В БИЗНЕСЕ

Какой налог взимается при продаже доли ООО

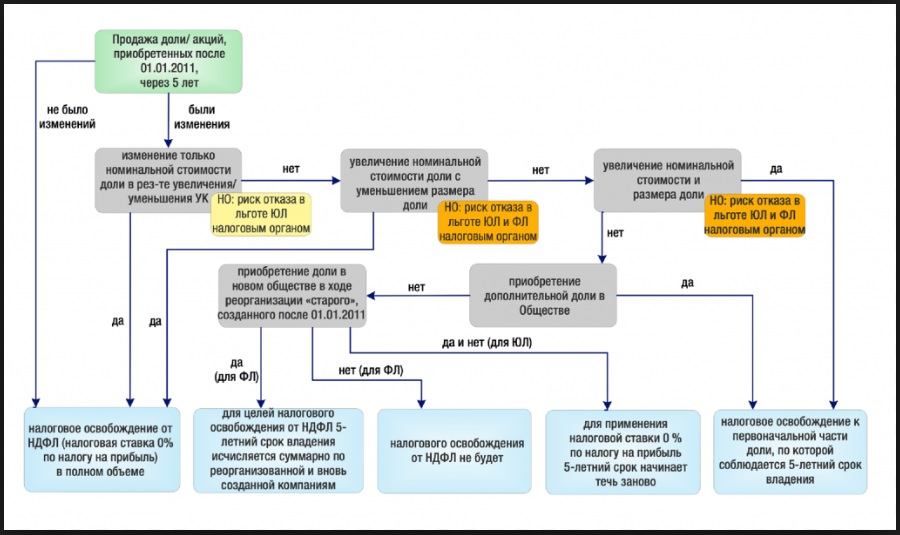

По законодательству человек, владеющий частью бизнеса, вправе реализовать имеющуюся долю 3-им лицам или другому участнику. В таком случае приоритет покупки имеют участники, которые покупают товар по льготной цене. Если продавец владел частью предприятия больше 5 лет, а покупка совершена после 01.01.2011 года, платить налог на прибыль не нужно. В остальных ситуациях взимается 13%.

Новый владелец вправе сам заплатить нужную сумму при покупке ООО. В таком случае с прежнего владельца ничего не взимается. При сокрытии факта задолженности ФНС стягивает долги с прошлого хозяина по согласованию с получателем.

Если предприятие имеет задолженность перед кредитной организацией или бюджетом, факт избавления от доли считается нарушением действующих законов.

Но для этого нужно доказать, что сделка проводилась с мотивом избавиться от долга.

Как не платить налог при продаже ООО

Существует несколько способов, как не платить или уменьшить размер налоговых выплат при продаже ООО. Выделим несколько решений:

- Размер полученной прибыли уменьшается на сумму расходов, связанных с покупкой бизнеса. Можно воспользоваться вычетом в размере 200 000 р.

- Если продавец или компания владеет долями или ценными бумагами больше пяти лет, то полученная прибыль освобождается от НДФЛ для физлиц. Ставка для юрлиц уменьшается до 0%.

Налоговые льготы касаются следующих ситуаций — избавление от части или акций, уменьшение УК ООО, выход человека из компании для получения действительной части. В Министерстве финансов много раз говорили, что освобождение от налогов не зависит от того, кому продается доля (другим учредителям, третьему лицу или самому предприятию).

Платить налог при продаже ООО придется, если компания ликвидируется, а ее имущество подлежит распределению.

В такой ситуации продавец вправе снизить размер полученной прибыли на затраты, связанные с покупкой акций, доли или паев. Доступно применение вычета в размере 250 т. р.

Стоит учесть, что день продажи и получения прибыли могут быть различными. Переход права владения долей в УК компании происходит после отражения сведений в ЕГРЮЛ. Прибыль от сделки часто передается раньше указанного числа. Эту особенность необходимо учесть при расчете 5-летнего периода.

Если продается часть организации, которая куплена в 2010 году или раньше, сэкономить на налоге не получится.

Источник: officeoff.ru

Риски при продаже фирмы, ООО — советы юриста

Продать компанию можно с разными целями, от желания заработать, до цели закрыть бизнес, а иногда и вывести активы и перевести их в другие подконтрольные фирмы. Купля-продажа осуществляется по нотариальному договору, после чего доли в уставном капитале переходят к новому собственнику. По такой сделке риски есть как у покупателя, так и у продавца. Чтобы устранить проблемы и минимизировать риски при продаже фирмы, к оформлению документов нужно привлечь юристов, аудиторов, других специалистов и экспертов.

Чем рискует продавец ООО

Юридически, купля-продажа ООО заключается в изменении состава владельцев фирмы. С правовой точки зрения, ответственность за деятельность фирмы, у покупателя возникнет с даты внесения записи в ЕГРЮЛ о новом собственнике и директоре. За предыдущую историю компании, за возникновение возможных требований, претензий со стороны покупателей, поставщиков, третьих лиц, налоговых и иных государственных органов, ответственность несет продавец, то есть собственник и руководитель. Вот перечень некоторых рисков, которые могут возникнуть у продавца ООО:

- привлечение учредителей, руководителя и главного бухгалтера к гражданско-правовой ответственности за действия, повлекшие неисполнение обязательств перед кредиторами;

- налоговые санкции за правонарушения, допущенные в период до продажи предприятия;

- привлечение указанных лиц к субсидиарной ответственности за долги фирмы (например, если их умышленные действия повлекли образование задолженности).

Неприятности могут возникнуть при взаиморасчетах с покупателем. Например, если по договору предусмотрена поэтапная оплата за приобретаемые доли, а покупатель отказывается переводить остаток денег. Взыскать долг можно через суд, но с реальным получением денег наверняка возникнут проблемы.

В этом случае, например, лучше воспользоваться таким способом обеспечения обязательств, как залог доли (см. абз. 2 п.14 ст. 21 ФЗ-14 «Об обществах с ограниченной ответственностью»).

Часто возникает вопрос передачи доступов к банк-клиенту по управлению расчетным счетом, к сервисам электронной сдачи отчетности.

Рекомендуется продавцам не передавать ключи, пароли, логины к личным кабинетам интернет-банкинга до прохождения регистрации в ЕГРЮЛ смены руководителя.

С доступами к сдаче отчетности подходить нужно индивидуально, в зависимости от сервиса. Например, в СБИС есть возможность просмотра отправленной отчетности — это удобно для покупателя, но чтобы отправить отчеты, необходим дополнительный доступ в виде ключа – это безопасно для продавца.

Продавая бизнес, нужно понимать, что если деятельность велась с какими-либо недочетами, нарушениями, то существует наличие высоких рисков возникновения проблем в будущем. Например, требования и претензии может предъявить покупатель, который выявит долги или отсутствие активов, неоговоренные на момент совершения сделки. Чтобы избежать таких последствий, до оформления договора нужно провести ревизии и инвентаризации, сделать оценку имущественных и нематериальных активов.

Поэтому рекомендуется предварительно обратиться к профильным специалистам, чтобы определить задачи предпродажной подготовки фирмы либо возможно начать подготовительные процедуры для закрытия фирмы, в случае выявления серьезных проблем.

Если же продать фирму с высокими рисками, то к бывшим собственникам компании могут быть предъявлены такого рода претензии:

- при оспаривании сделок, совершенных до продажи ООО;

- при выявлении фактов мошенничества и других противоправных действий с кредитами, государственными субсидиями;

- в ходе банкротства компании, если оно вызвано неправомерными действиями бывших учредителей, руководителя, главбуха;

- при выявлении нарушений в документации, которая передавалась в государственные органы и внебюджетные фонды.

В ходе банкротства кредиторы обязательно проверят действия и решения текущих владельцев компании и бывших учредителей, руководителя, главбуха. Субсидиарная ответственность за нарушения стала уже обычной практикой, которую нужно учитывать продавцам бизнеса.

В зависимости от нарушений, выявленных при совершении сделок юрлица, срок давности для оспаривания может составить 1 или 3 года. Отвечать по таким нарушениям может руководитель, подписавший договор, или учредители, одобрившие сделку. Итогом судебных тяжб может быть взыскание крупной суммы в пользу бывшего контрагента, нового собственника ООО.

Риски при продаже доли в ООО

При продаже долей в уставном капитале ООО происходит замена одного или нескольких учредителей на нового собственника. Возможность отчуждения доли третьим лицам напрямую зависит от содержания устава фирмы. Например, в уставе может быть запрет на такие сделки, т.е. долю можно продать только другим учредителям(см. абз. 2 п.2 ст. 21 ФЗ-14 «Об обществах с ограниченной ответственностью»).

В этом случае есть риск, что выкупная стоимость доли будет намного меньше рыночной цены. И тогда, если физлицо решило продать свою долю в ООО, нужно получить предварительное согласие других собственников. Для этого оформляется оферта – предложение, содержащее существенные условия сделки. Если другие участники откажутся приобрести долю, то её будет обязано выкупить само Общество (см. п.2 ст. 23ФЗ-14 «Об обществах с ограниченной ответственностью»).

Налоговые риски для покупателя

Чаще всего расчеты и подачу деклараций за отчетный период осуществляет прежний собственник, то есть продавец. Но иногда момент купли-продажи фирмы совпадает с датами представления налоговой отчетности. Поэтому очень важно решить вопрос с уплатой начисленных налогов и сборов, а также определиться, кто будет представлять отчетность — продавец или покупатель.

Также рекомендуется уделить отдельное внимание уплате налогов НДС и налога на прибыль. Дело в том, что при их начислении используется так называемый авансовый метод, при котором организация рассчитывает размер авансового платежа, исходя из предыдущего отчетного периода. Поэтому, если продажа ООО происходит между отчетными периодами, нужно отследить оплату авансовых платежей. Если за время до совершения сделки будут выявлены налоговые нарушения, за них могут наказать продавца.

Налоговые риски при продаже доли

При продаже бизнеса или доли в ООО нужно платить подоходный налог (для физиков) или налог на прибыль (для юридических лиц). Но это касается случаев, если доля продается выше её номинальной стоимости.

Даже при продаже доли выше номинальной стоимости есть исключение: освобождаются от налогов доходы от реализации долей в ООО, если участник владел ими более 5 лет (см. п. 17.2 ст. 217 Налоговый кодекс РФ).

Точный прогноз по всем последствиям после продажи ООО можно дать только после изучения нюансов сделки, деятельности предприятия. Для оценки рисков обязательно привлекайте профессиональных специалистов – аудиторов, юристов, бухгалтеров. Расходы на их услуги несоизмеримо меньше необратимых проблем, которые могут возникнуть после продажи предприятия.

Источник: ucs15.ru