Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса (с января 2012 г. к налогоплательщикам не относятся индивидуальные предприниматели).

Гражданское законодательство регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, исходя из того, что согласно п. 1 ст. 2 ГК РФ предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Налогоплательщиками являются только те организации, которые занимаются игорным бизнесом, т.е. предпринимательской деятельностью, связанной с извлечением организациями доходов в виде выигрыша, не являющегося реализацией товаров (имущественных прав), работ или услуг. Как следует из приведенного выше определения, для целей исчисления и уплаты налога на игорный бизнес НК РФ не трактует квалификацию деятельности участников игорного бизнеса как оказание услуг.

С учетом изложенного, при отсутствии деятельности в сфере игорного бизнеса организация не будет признаваться плательщиком налога на игорный бизнес. Причем вне зависимости от того, имеет ли организация в собственности игорное оборудование или нет. И наоборот, ведение предпринимательской деятельности по эксплуатации игорного оборудования, на котором проводятся азартные игры, вызывает возникновение обязанности по уплате налога на игорный бизнес.

Это означает, что в случае, когда организация арендует игорное оборудование (игровые столы, игровые автоматы, процессинговый центр тотализатора, процессинговый центр букмекерской конторы) для проведения азартных игр, осуществляет его непосредственное обслуживание и извлекает доход от его эксплуатации, она будет признаваться плательщиком налога на игорный бизнес.

Обратите внимание: одновременно организация, имеющая в собственности игровые столы, игровые автоматы, процессинговый центр тотализатора или процессинговый центр букмекерской конторы и самостоятельно их не использующая, по основаниям гл. 29 НК РФ нс признается лицом, ведущим предпринимательскую деятельность в области игорного бизнеса.

Такие лица лишь предоставляют игорное оборудование третьим лицам в аренду, получая от арендатора плату за аренду (без принятия встречного обязательства установить и эксплуатировать игровые столы или игровые автоматы и получать от их использования доход). Полученный арендодателем при этом доход в виде арендной платы подлежит налогообложению в общеустановленном порядке.

Таким образом, при сдаче игровых автоматов в аренду плательщиком налога на игорный бизнес является арендатор, непосредственно осуществляющий на арендованном оборудовании предпринимательскую деятельность в области игорного бизнеса.

Вопрос. Являются ли налогоплательщиками обособленные подразделения российских организаций?

Ответ. В соответствии со ст. 19 НК РФ обособленные подразделения российских организаций не являются самостоятельными плательщиками налогов. В то же время они могут исполнять обязанности этих организаций но уплате налогов и сборов по месту своего нахождения в порядке, предусмотренном НК РФ.

В связи с тем, что НК РФ не рассматривает обособленные подразделения организаций в качестве самостоятельных налогоплательщиков и никаких исключений из правил ст. 19 НК РФ и гл. 29 НК РФ не устанавливает, ответственность за исполнение всех обязанностей по уплате налогов, сборов, пеней и штрафов несет организатор шорного заведения, в состав которого входят соответствующие обособленные подразделения.

Вопрос. Какие налоги не должны уплачивать плательщики налога на игорный бизнес?

Ответ. Лица, занимающиеся игорным бизнесом, освобождены от уплаты налога на прибыль и НДС (кроме случаев, когда они по основаниям ст. 24 НК РФ признаются налоговыми агентами).

Несмотря на то что в гл. 29 НК РФ не предусмотрено прямой нормы, освобождающей игорные заведения от уплаты НДС и налога на прибыль, исходя из определения игорного бизнеса как предпринимательской деятельности, не являющейся реализацией товаров (имущественных прав), работ или услуг, следует, что доходы, извлекаемые в виде выигрыша и платы за проведение азартных игр, не должны облагаться налогами, объектом налогообложения которых является реализация товаров (работ, услуг) и имущественных прав.

Таким образом, любой доход, полученный от занятия игорным бизнесом, признается налоговым законодательством не связанным с реализацией и подлежит налогообложению налогом на игорный бизнес.

Обратите внимание: НК РФ при исчислении налоговой базы по налогу на прибыль не учитываются в составе доходов и расходов налогоплательщиков доходы и расходы, относящиеся к игорному бизнесу. Это означает, что обороты игорных заведений, связанные с осуществлением предпринимательской деятельности по извлечению доходов, в отношении налога на игорный бизнес не облагаются налогом на прибыль. Однако не платят налог на прибыль организации, которые занимаются игорным бизнесом только в отношении деятельности, облагаемой налогом на игорный бизнес. Следовательно, по иным видам деятельности они исчисляют и уплачивают налог на прибыль в общем порядке.

Таким образом, плательщики налога на игорный бизнес не являются плательщиками налога на прибыль и НДС по деятельности в сфере игорного бизнеса.

Но плательщики налога на игорный бизнес не освобождаются от исполнения обязанностей налогового агента в отношении всех иных налогов (налога на прибыль, НДС и т.п.).

В отношении налога на игорный бизнес предусмотрено шесть видов объектов налогообложения. Согласно п. 1 ст. 366 НК РФ объектами налогообложения признаются:

- 1) игровой стол;

- 2) игровой автомат;

- 3) процессинговый центр тотализатора;

- 4) процессинговый центр букмекерской конторы;

- 5) пункт приема ставок тотализатора;

- 6) пункт приема ставок букмекерской конторы.

Игорное оборудование считается объектом налогообложения в ситуации, когда оно установлено в игорном заведении, специально приспособлено для проведения на нем азартных игр (обеспечено всеми необходимыми аксессуарами для азартных игр) и на нем действительно проводятся азартные игры. Таким образом, обязанность по уплате налога на игорный бизнес создают не сами объекты налогообложения, а действия организации, связанные с получением дохода от занятия предпринимательской деятельностью, предполагающей использование объектов налогообложения в процессе занятия игорным бизнесом.

В целях гл. 29 НК РФ каждый объект налогообложения подлежит регистрации в налоговом органе по месту его установки путем подачи заявления о регистрации объекта (объектов) налогообложения и с обязательной выдачей свидетельства о регистрации объекта (объектов) налогообложения.

Статьей 366 НК РФ установлены два вида обязательной регистрации объектов налогообложения:

- — регистрация каждого объекта налогообложения (п. 2 ст. 366 НК РФ);

- — регистрация любого изменения количества объектов налогообложения (п. 3 ст. 366 НК РФ).

Обратите внимание: первая обязанность согласно п. 2 ст. 366 НК РФ связана с регистрацией каждого объекта налогообложения в налоговом органе по месту установки этого объекта налогообложения, причем регистрация производится налоговым органом на основании заявления налогоплательщика о регистрации объекта (объектов) налогообложения с обязательной выдачей свидетельства о регистрации объекта (объектов) налогообложения. Вторая обязанность согласно п. 3 ст. 366 НК связана с регистрацией в налоговых органах по месту регистрации объектов налогообложения любого изменения количества объектов налогообложения.

По основаниям п. 4 ст. 366 НК РФ объект налогообложения считается зарегистрированным с даты представления налогоплательщиком в налоговый орган заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес.

Обратите внимание: форма заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и форма свидетельства о регистрации объекта (объектов) налогообложения налогом на игорный бизнес утверждена приказом Минфина России от 22.12.2011 № 184н «Об утверждении форм документов, используемых при регистрации объектов налогообложения налогом на игорный бизнес».

НК РФ вменяет организатору игорного заведения (организатору тотализатора) обязанность представить в налоговый орган соответствующее заявление не позднее чем за два рабочих дня до даты установки каждого объекта налогообложения, т.е. устанавливает предельный срок подачи заявления. В то же время организация может подать такое заявление и гораздо раньше, при этом объект налогообложения будет считаться зарегистрированным с даты представления налогоплательщиком заявления о регистрации.

Согласно п. 4 ст. 366 НК РФ объект налогообложения считается выбывшим с даты представления налогоплательщиком в налоговый орган заявления о регистрации изменений (уменьшений) количества объектов налогообложения.

Кроме того, следует иметь в виду, что обязанность представить в налоговые органы соответствующие заявления не позднее двух рабочих дней до даты установки или выбытия каждого объекта налогообложения предполагает, что при определении крайней даты подачи заявления в число дней не включаются не только выходные, но и праздничные дни, определенные в соответствии с трудовым законодательством РФ. При совпадении выходного и нерабочего праздничного дней выходной день переносится па следующий после праздничного рабочий день.

При «первичной» регистрации объектов налогообложения (например, при открытии нового зала игровых автоматов) следует подавать заявление о регистрации объекта (объектов) налогообложения налогом на игорный бизнес по форме, утвержденной приказом Минфина России от 22.12.2011 № 184н.

Обратите внимание: при изменении количества объектов налогообложения в сторону увеличения надо подавать заявление о регистрации объектов налогообложения, а при изменении в сторону уменьшения — заявление об изменении количества объектов налогообложения. В случае, если происходит замена объектов налогообложения (например, одного игрового автомата на другой), такую операцию следует рассматривать как два отдельных факта — установка и выбытие. Соответственно игорным заведениям необходимо подавать два заявления в рассмотренном выше порядке.

Согласно п. 2 ст. 366 НК РФ каждый объект налогообложения подлежит регистрации в налоговом органе по месту его установки. Это означает, что организация, имеющая сложную структуру с территориально разрозненными элементами, в частности обособленными подразделениями, находящимися в ином регионе, обязана зарегистрировать игровые автоматы (игровые столы, процессинговые центры тотализатора, процессинговые центры букмекерской конторы, пункты приема ставок тотализатора, пункты приема ставок букмекерской конторы) там, где ею ведется деятельность с их использованием.

Причем регистрировать объекты в указанном выше порядке следует вне зависимости от места государственной регистрации игорного заведения и от того, создано или нет в регионе обособленное подразделение, каким по основаниям ст. 11 НК РФ признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места, в том числе и по месту расположения отдельно стоящих игровых автоматов, не создающих обособленных подразделений.

По основаниям п. 2 ст. 366 НК РФ налогоплательщики, не состоящие на учете в налоговых органах на территории того субъекта РФ, где устанавливается (устанавливаются) объект (объекты) налогообложения, обязаны встать на учет в налоговых органах но месту установки такого объекта (таких объектов) налогообложения в срок не позднее чем за два дня до даты установки каждого объекта налогообложения.

В свою очередь налоговые органы обязаны в течение пяти дней с даты получения заявления от налогоплательщика о регистрации объекта (объектов) налогообложения (об изменении количества объектов налогообложения) выдать свидетельство о регистрации или внести изменения, связанные с изменением количества объектов налогообложения, в ранее выданное свидетельство.

Исходя из того, что основанием для возникновения объекта налогообложения является ведение деятельности, связанной с извлечением организатором игорного заведения (организатором тотализатора) дохода от участия в азартных играх в виде выигрыша и платы за их проведение, можно сделать вывод, что регистрация объектов налогообложения в налоговых органах сама по себе не приводит к обязанности уплачивать налог на игорный бизнес.

Объект налогообложения налогом на игорный бизнес появляется у лица, занимающегося игорным бизнесом, при получении свидетельства о регистрации объектов налогообложения налогом на игорный бизнес, установке объектов налогообложения и начале их фактического использования.

Вопрос. Каков алгоритм выдачи свидетельства о регистрации объектов налогообложения по налогу на игорный бизнес?

Ответ. Налоговые органы обязаны выдать свидетельство о регистрации или внести изменения, связанные с изменением количества объектов налогообложения, в ранее выданное свидетельство в течение пяти дней с даты получения заявления от налогоплательщика о регистрации объекта (объектов) налогообложения (об изменении количества объектов налогообложения).

Источник: studme.org

Расчет и уплата налога на игорный бизнес

Одним из существенных источников пополнения регионального бюджета выступает налог от азартных игр. Игорным бизнесом разрешено заниматься только в пяти специальных зонах РФ. Но есть ещё букмекерские компании и тотализаторы, зарегистрированные по всей стране. Их собственники также обязаны платить этот специальный налог. Расскажем, что он из себя представляет, как рассчитывается и перечисляется.

Оглавление Скрыть

- Налог на игорный бизнес в России — субъекты и объекты обложения

- Налог на игорный бизнес — ставка и период начисления

- Как считать и уплачивать налог

- Санкции за нарушения сроков оплаты и предоставления отчётности

Налог на игорный бизнес в России — субъекты и объекты обложения

Эксплуатация игровых столов или оборудования, формирующих доход, подлежит налогообложению. Его плательщиками выступают юрлица — собственники этих объектов.

Индивидуальным предпринимателям в РФ запрещено заниматься бизнесом связанным с азартными играми.

Игорный налог рассчитывается с каждой единицы игрового актива, а не с дохода который был получен. В НК РФ есть специальная глава 29, которая регулирует все вопросы начисления и уплаты этого обязательного сбора.

В статье 366 НК РФ перечислены все объекты налогообложения налога на игорный бизнес:

- игровые столы и автоматы;

- процессинговые центры букмекерской конторы (БК) и тотализатора (ТЗ);

- интерактивные ставки БК и ТЗ;

- пункты приёма ставок БК и ТЗ.

Чтобы начать уплачивать налог, нужно зарегистрировать игровое оборудование в фискальном органе по месту их расположения. В ИФНС подаётся специальное заявление по форме КНД 1110008 — письменно или электронно. Сделать это нужно не позднее 5 дней до начала эксплуатации игорного оборудования.

Налог на игорный бизнес — ставка и период начисления

Федеральным законодательством (статья 369 НК РФ) установлены рамки — минимумы и максимумы денежных значений налога. В этих пределах власти регионов могут регулировать ставки как посчитают нужным.

Налоговым периодом определён календарный месяц.

Например, за использование одного игрового стола надо перечислять от 50 до 250 тысяч рублей в месяц, за один пункт приёма ставок тотализатора от 10 до 14 тысяч рублей.

При работе через приложения ставки существенно вырастают — так, за процессинговый центр интерактивных ставок тотализатора нужно платить от 2,5 до 3 миллионов рублей ежемесячно.

Налоговая база налога на игорный бизнес, его ставки, фиксируются специальным законом региона. Например, в Приморском крае это Закон от 06.11.2003 №75-КЗ. Если ставки налога законодательно не определены, нужно ориентироваться на его минимальные размеры (установлены пунктом 2 статьи 369 НК РФ).

Как считать и уплачивать налог

Формула расчёта довольно простая:

- НИБ — налог на игорный бизнес;

- КОН — количество объектов налогообложения;

- НС — налоговая ставка.

К примеру, в игорной зоне “Сибирская монета” (Алтайский край) расположено казино с 3 игровыми столами и 12 автоматами. Смотрим закон Алтайского края от 12.11.2003 №55-ЗС и считаем:

3 стола х 125000 рублей = 375000 рублей;

12 автоматов х 7500 рублей = 90000 рублей.

Итого перечисление налога в месяц составит 465000 рублей.

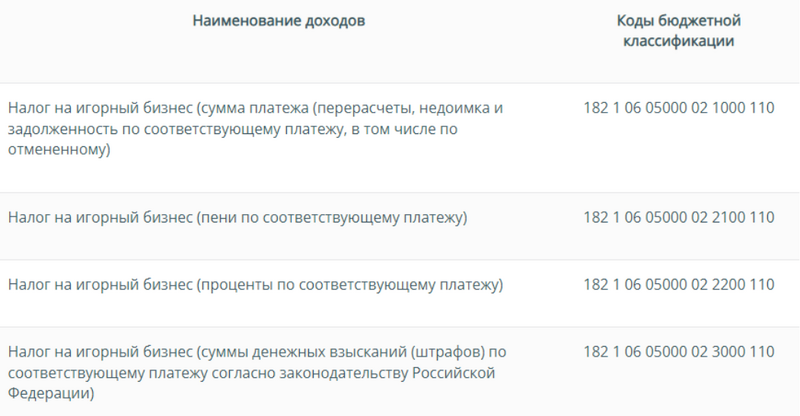

Платить налог нужно по следующим КБК:

КБК налога на игорный бизнес

Если игровой стол содержит больше одного игрового поля, ставка налога увеличивается пропорционально их количеству.

Налог на игорный бизнес это обязательный платёж, который нужно производить ежемесячно, не позднее 20 числа следующего за отчётным месяца. В эти же сроки нужно подавать декларацию по игорному налогу.

При уменьшении числа налогооблагаемых объектов нужно своевременно информировать об этом ИФНС. В этом случае пишется заявление по форме КНД 1110007.

Когда количество дней пользования выбывающим оборудованием меньше 15 за месяц, то платить нужно половину ставки налогообложения, если больше 15 дней — полную ставку налогообложения за месяц.

Санкции за нарушения сроков оплаты и предоставления отчётности

Налог на игорный бизнес является одним из трёх сугубо региональных налоговых сборов, и поэтому за соблюдением сроков оплаты местные фискальные органы следят довольно строго. Наказание за несвоевременную уплату будет наложено в виде:

- штрафа в размере от 20 до 40% от суммы неуплаченного налога, минимум 1000 рублей;

- пени в размере 1/300 ставки рефинансирования Банка России за каждый день просрочки сроком до 30 дней, и 1/150 ставки начиная с 31 дня.

За опоздание с отправкой отчёта нужно будет заплатить штраф от 5 до 30% от суммы налога, но не меньше 1000 рублей.

Источник: www.moedelo.org

Элементы налога на игорный бизнес — региональный налог

Он взимается на основании главы 29 НК РФ. Плательщиками налога являются организации или индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в области игорного бизнеса. Объекты налогообложения: а)игровые столы; б)игровые автоматы; в)кассы тотализаторов; г)кассы букмекерских контор. Налоговый период по налогу на игорный бизнес — календарный месяц.

Налоговые ставки устанавливаются законами субъектов РФ в следующих пределах: а)за один игровой стол — от 25000 до 125000 рублей; б)за один игровой автомат — от 1500 до 7500 рублей; в)за одну кассу тотализатора или одну кассу букмекерской конторы — от 25000 до 125000 рублей. Если ставки налогов не предусмотрены законами субъектов РФ, налог устанавливается в следующих размерах по мин. ставке.

Налогоплательщик самостоятельно исчисляет сумму налога как произведение налоговой базы, предусмотренной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения. Если один игровой стол имеет более одного игрового поля, ставка налога по указанному игровому столу увеличивается кратно количеству игровых полей.

При установке нового объекта налогообложения до 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая установленный новый объект налогообложения) и ставки налога, установленной для этих объектов налогообложения. Если новый объект налогообложения установлен после 15-го числа текущего налогового периода, сумма налога исчисляется как произведение количества данных объектов налогообложения (включая новый объект) и 1/2 ставки налога. Налог уплачивается по месту регистрации объектов налогообложения не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период (до 20 числа месяца, следующего за отчетным). Игорный бизнес — предпринимательская деятельность, связанная с извлечением организациями или индивидуальными предпринимателями доходов в виде выигрыша и (или) платы за проведение азартных игр и (или) пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Познавательно:

Человек как субъект, личность и индивидуальность Кого можно назвать менеджером в организации? Приведите примеры.

Классификация предприятий общественного питания КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ ОБЩЕСТВЕННОГО ПИТАНИЯ. ХАРАКТЕРИСТИКА И КОНЦЕПЦИИ ДЕЯТЕЛЬНОСТИ 1. Определения. 2. Классификация предприятий.

Риторический канон Основу классической риторики составляет риторический канон – свод правил.

Формы(источники) права: понятие, виды, особенности 1. Источники (формы) права Источник (форма) права — внешняя форма выражения и закрепления норм права. Формирование норм права.

Министерство финансов РФ; задачи, функции. Министерство финансов РФ является федеральных органом исполнительной власти.

Источник: studopedia.ru