Стоимость лизинга — один из основных критериев оценки условий лизинга. Первое, что просит сделать лизингополучатель, обращаясь в лизинговую компанию – предоставить расчет лизинга, чтобы увидеть и оценить возможные суммы лизинговых платежей. На сайтах некоторых лизинговых компаний можно найти лизинговый калькулятор, который позволяет самостоятельно рассчитать стоимость лизинга.

Исходные данные для расчета лизинговых платежей

Для того, чтобы лизинговая компания могла сделать расчет по лизинговой сделке, ей необходимы основные параметры договора лизинга: стоимость лизингового имущества, срок лизинга, размер первоначального взноса по лизингу. Если нет окончательной цены предмета лизинга или вы не определились со сроком договора – это не проблема. Первое предложение по лизингу может быть весьма далеко от окончательного графика платежей за лизинг. Как правило, оно служит для того, чтобы клиент увидел расчет стоимости лизинга, суммы ежемесячных платежей и оценил свои финансовые возможности по их выплате.

Лизинг | Выгодно ли? | Авто и оборудование в лизинг

Чтобы сделать расчет лизинга автомобиля также будет необходима информация об объёме и мощности двигателя. На основании этих сведений лизинговая компания рассчитывает амортизацию и транспортный налог передаваемого в лизинг автотранспорта.

Для примерной оценки размера платежей по лизингу и определения основных параметров договора можно использовать лизинговые калькуляторы на сайтах лизинговых компаний. Лизинговый калькулятор позволит вам рассчитать лизинг в различных вариантах исходных данных и выбрать наиболее приемлемые для вас условия лизинга.

Отдельно необходимо сказать о первоначальном взносе по договору лизинга. Нередко клиенты полагают, что при заключении договора лизинга всю стоимость лизингового имущества поставщику оплачивает лизинговая компания. Это не совсем так. Существуют программы лизинга определённых видов имущества без первоначального взноса.

Однако, эти программы, как правило, распространяются на конкретные наименования имущества, марки и модели автомобилей. Программы лизинга без аванса финансируются поставщиками и направлены на увеличение объёмов продаж. Лизинг без первоначального взноса предоставляется по высоколиквидному имуществу. Подавляющее большинство программ лизинга без аванса предлагается по легковым автомобилям.

Стандартные условия лизинга предполагают внесение авансового платежа в размере от 10 до 30% от стоимости предмета лизинга.

Размер авансового платежа по договору лизинга зависит от финансового состояния лизингополучателя, типа лизингового имущества и его ликвидности. Лизинг с минимальным авансом предлагается по легковым автомобилям, наибольший аванс по лизингу технологического оборудования.

По программам лизинга без оценки финансового состояния клиента размер аванса по лизингу может достигать 49% от стоимости предмета лизинга. Таким образом лизинговые компании снижают риски невыплаты лизинговых платежей.

При обращении в лизинговую компанию необходимо определить вид и структуру графика лизинговых платежей, а также балансодержателя лизингового имущества.

Бизнес-план лизинговой компании. Финансовая модель лизинговой компании. Лизинг как бизнес-идея!

Наиболее сложный вопрос — определение реальной стоимости лизинга, сопоставление предложений лизинговых компаний и цены их услуг. Подробнее о расчете стоимости лизинга и оценке ставки процента по лизингу можно прочитать в статье Лизинговый процент и процент удорожания: что это и какая между ними разница

Особенности расчета лизинга автомобилей и спецтехники

При лизинге автомобилей и спецтехники на расчет лизинговой сделки оказывает влияние то, на какую из сторон договора лизинга будет регистрироваться техника в ГИБДД / Гостехнадзоре.

В случае, если имущество регистрируется в ГИБДД на имя лизинговой компании, в расчет платежей за лизинг автомобиля или спецтехники будет включён транспортный налог, а также расходы по регистрации автомобилей / спецтехники и прохождению техосмотра. В случае, если эти расходы и транспортный налог будут отсутствовать непосредственно в расчете платежей по лизингу автомобиля / спецтехники, лизингополучатель будет обязан возместить их лизинговой компании в отдельных дополнительных платежах.

При регистрации предмета лизинга в ГИБДД на лизингополучателя, клиент самостоятельно оплачивает регистрацию и прохождения техосмотра, а также сам сдаёт декларацию и уплачивает транспортный налог по предмету лизинга. Для регистрации предмета лизинга на себя клиент должен иметь автохозяйство.

«Подводные камни» расчета стоимости лизинга

При анализе предложений по лизингу необходимо учитывать то, что в расчетах платежей по лизингу и условиях договора лизинга могут быть особенности, влияющие на итоговую стоимость лизинга для клиента:

- наличие комиссии за заключение лизинговой сделки, которая не включена в общую стоимость лизинга и выплачивается отдельно при заключении договора;

- необходимость выплаты стоимости выкупа имущества в конце договора лизинга, которая не включена в расчеты по лизингу;

- запрет на досрочный выкуп имущества по договору лизинга либо обязанность выплатить полную сумму платежей до конца договора, штраф за досрочное окончание договора лизинга и т.п.

Как видите, анализ расчета платежей по лизингу и условий лизинговой сделки – вопрос весьма сложный, требующий опыта и хорошего знания экономики, налогообложения, методов и инструментов финансовых расчетов.

Специалисты нашей компании окажут вам помощь в анализе предложений по лизингу, расчетов платежей за лизинг, оценке стоимости лизинга, подберут выгодный вариант лизинга исходя из ваших пожеланий.

Вас может заинтересовать

Лизинг или кредит — что выбрать

Лизинговый процент и процент удорожания: что это и какая между ними разница

Авто в лизинг: как выбрать самое выгодное предложение

- Навигация

- Калькулятор лизинга

- Спецпрограммы

- Статьи о лизинге

- Карта сайта

- Преимущества

- для клиентов

- для поставщиков

- для лизинговых компаний

Источник: www.optimumfinance.ru

Лизинг прирастает бизнесом

По данным отчета, подготовленного Подкомитетом ТПП России по лизингу и Лизинговым союзом совместно с Федресурсом, по итогам девяти месяцев 2021 года в стране действовали 463 лизинговые компании. С января по сентябрь они заключили 295,8 тыс. договоров на передачу в лизинг 417 тыс. единиц техники и оборудования. Для сравнения, за весь 2020 год на рынке было оформлено 296,9 тыс. договоров, передано 391,6 тыс. предметов лизинга.

Больше всего сделок по итогам трех кварталов заключили лизинговые компании Москвы (218,8 тыс.), Московской области (81,5 тыс.), Санкт-Петербурга (57,1 тыс.), Калининградской области (15,7 тыс.) и Республики Татарстан (10,4 тыс.). Наибольшее число предметов лизинга передано лизингополучателям Москвы (100,2 тыс.), Санкт-Петербурга (29,4 тыс.), Московской области (26,9 тыс.), Ханты-Мансийского АО (28,2 тыс.) и Республики Татарстан (15,5 тыс.). Всего лизингополучателями стали 63,6 тыс. компаний и ИП.

Эксперты и участники лизингового рынка в 2021 году отмечают резкий рост объема нового бизнеса. По данным исследования рейтингового агентства «Эксперт РА», в первом полугодии 2021 года его суммарный объем составил 945 млрд рублей, что на 66% больше аналогичного периода прошлого года и на 29,4% больше, чем за тот же период доковидного 2019-го. Восстановление бизнеса в 2021-м после локдауна совместно с мерами господдержки по субсидированию лизинга спецтехники и оборудования способствовало почти двукратному росту нового бизнеса строительной техники (+88%) в первом полугодии, говорится в исследовании. А господдержка аграриев через механизм субсидирования льготного лизинга привела почти к двукратному росту объема нового бизнеса сегмента с/х техники.

Высокая динамика сохранилась и по итогам девяти месяцев. Согласно опросу, проведенному Boomin среди лизинговых компаний, по итогам трех кварталов участники рынка получили рост нового бизнеса в диапазоне от 42% до 102%. «2021 год складывается для нас успешно: за девять месяцев мы передали в лизинг имущества на 2,6 млрд рублей, прирост нового бизнеса составил 42%.

Лизинговый портфель вырос с 4,3 до 5,6 млрд рублей», — рассказал генеральный директор компании «Лизинг-Трейд» Алексей Долгих. «С января по сентябрь объем нового бизнеса нашей компании превысил 66 млрд рублей, что на 44,8% больше аналогичного показателя 2020 года. Всего за отчетный период мы заключили 19,3 тыс. сделок, что на 23,6% больше, чем за тот же период прошлого года», — констатирует руководитель дирекции продуктового развития и взаимоотношений с партнерами компании «Балтийский лизинг» Андрей Волков. «Мы развиваемся хорошими темпами. За девять месяцев объем нового бизнеса вырос на 58% по сравнению с аналогичным периодом прошлого года. Фактически за три квартала мы превысили результат продаж 2020 года», — в свою очередь отмечает коммерческий директор компании «Интерлизинг» Сергей Жарков. При этом ЛК «Роделен» за девять месяцев удалось удвоить объем нового бизнеса: 1,2 млрд рублей против 570 млн рублей годом ранее.

Получив за девять месяцев 2021 года рост портфеля на 20% — до 1,5 млрд рублей, компания «МСБ-Лизинг» рассчитывает по итогам года прирасти на 30% к уровню 2020-го. «2021-й стал для нас абсолютно рабочим обыкновенным годом. На протяжении всего года мы имеем возможность реализовывать свою стратегию развития в комфортном, бесстрессовом режиме», — рассказал в интервью для Boomin генеральный директор «МСБ-Лизинга» Роман Трубачев. Компания «Директ Лизинг» и вовсе планирует в текущем году удвоить объем портфеля. «2020-й мы завершили с портфелем на уровне 885 млн рублей, в этом году планируем увеличить этот объем почти в два раза: 1,5 млрд рублей будет точно», — отметил генеральный директор и учредитель «Директ Лизинга» Виктор Бочков.

Лизинг отвечает на спрос

Причину взрывного роста лизингового рынка «Эксперт РА» видит в низкой базе 2020 года, сформировавшаяся на фоне введенных ограничений и рецессии в первом полугодии 2020 года. «Основной прирост показал сегмент автолизинга (+73 %), что связано преимущественно с восстановлением автопродаж и спроса на услуги такси и каршеринга на фоне их падения в первом полугодии 2020 года. При этом доля сегмента МСБ, являющегося основным драйвером автолизинга, выросла за год с 58 до 61 % в объеме нового бизнеса», — говорится в исследовании «Эксперт РА» по итогам первого полугодия.

По данным агентства Russian Automotive Market Research, с января по июль 2021 года в финансовый лизинг было выдано 97 тыс. легковых автомобилей (+84% к аналогичному периоду прошлого года). Из них 23,9 тыс. автомобилей получили компании, предоставляющие услуги такси; 20,6 тыс. автомобилей приобрели торговые компании, 10,4 тыс. взяли участники строительного рынка. «Для нас сегмент автотранспорта — один из ключевых. По итогам трех кварталов 2021 года его доля в структуре бизнеса достигла 59%. В денежном эквиваленте это больше 38,7 млрд рублей без НДС», — говорит Андрей Волков из «Балтийского лизинга».

Высокий спрос на строительную технику Алексей Долгих («Лизинг-Трейд») объясняет большим количеством инфраструктурных проектов в регионах. «В Татарстане, Самарской и Свердловской областях, например, сейчас строят и федеральные трассы, и мосты, и множество других крупных объектов. Под них и закупают технику. Вся строительная отрасль в этом году на большом подъеме», — подчеркнул он.

Высокую динамику, по словам генерального директора компании «ТЕХНО Лизинг» Александра Пешкова, показывает и сегмент специальной техники. «Это связано с ужесточением законодательства в сфере мусоропереработки. Новые требования напрямую влияют на необходимость совершенствования компаниями своих парков техники», — указывает топ-менеджер.

Генеральный директор компании «БЭЛТИ-ГРАНД» Кирилл Добринский рост лизингового рынка в 2021 году наряду с восстановлением спроса объясняет повышением цен на все виды оборудования и автомобилей. «Из-за роста цен решения о покупке сейчас принимаются быстрее, чем это было раньше», — говорит он. Так, согласно данным Russian Automotive Market Research, средние цены на новые грузовые автомобили в августе 2021 года увеличились на 31,2% в сравнении с аналогичным периодом прошлого года. Наибольший рост средних цен показали грузовые автомобили китайских брендов (+45,8%).

В свою очередь на росте цен в 2021 году сказался дефицит техники как следствие остановок заводов во время пандемии и разрывов производственных цепочек в периоды карантинных ограничений. В частности, дефицитными оказались полупроводники, как отметил Александр Пешков.

«Многие заводы до сих пор не работают на полную мощность. Поэтому некоторые вещи просто не производятся. Техника становится не просто дорогой, ее еще и нет в наличии. Как итог — создается дефицит, и имущество стоит еще дороже, чем могло бы быть. Если раньше за клиентами бегали поставщики, то теперь клиенты бегают за поставщиками», — говорит Алексей Долгих.

Лизинг идет на биржу

Однако несмотря на объективную рыночную конъюнктуру, лизинговый бизнес не показал бы такого стремительного роста, не будь у лизингодателей средств для финансирования проектов. Если еще несколько лет назад основным финансовым источником в отрасли были банковские кредиты, то сейчас лизинговые компании все чаще стремятся занять деньги на фондовом рынке. Так, по данным Boomin, по состоянию на конец III квартала 2021 г. на рынке ВДО в обращении находятся 116 выпусков облигаций 23 лизинговых компаний общим объемом 452,9 млрд рублей. Из них 30 выпусков на 114,3 млрд рублей были размещены в 2021 году.

«В любой отрасли интерес к публичному рынку возникает от способности, а точнее от неспособности менеджмента компании договориться с банками об условиях финансирования — как ни крути, а в этом плане деловая среда в России довольно консервативная. Кроме того, выход на публичный долговой рынок является закономерным развитием компании», — считает руководитель направления DCM департамента корпоративных финансов «Фридом Финанс» Максим Чернега.

Выпуск облигаций — более удобный способ фондирования для лизинговых компаний по сравнению с банковскими кредитами, убежден финансовый директор компании «Интерлизинг» Евгений Кочуров. «Привлекая деньги в форме публичного долга, компания не должна ни с кем согласовывать параметры лизинговых сделок, финансовое состояние лизингополучателей, не должна отслеживать соблюдение ковенантов, отчитываться о целях расходования средств, оформлять залоги», — перечисляет он плюсы займов на фондовом рынке. По его мнению, увеличение доли облигационного фондирования позволяет лизинговым компаниям более гибко подходить к структурированию лизинговых сделок, зачастую проявляя большую лояльность по отношению к лизингополучателям.

Средства, привлекаемые на бирже, обладают рядом важных преимуществ, указывает и Александр Пешков из «ТЕХНО Лизинг».

«В первую очередь это скорость рассмотрения сделки. У лизингодателя нет необходимости ждать ее одобрения в банке, — говорит он. — Финансирование можно осуществить сразу, по факту принятия решения внутри компании. Значительным фактором также является возможность для лизинговой компании зафиксировать ставку фондирования, что крайне важно в текущих условиях нестабильных рынков, и что категорически невозможно при работе с банками, которые всегда оставляют за собой право менять в процессе исполнения кредитного договора процентную ставку. Хорошая прогнозируемость стоимости долгосрочного финансирования оказывает благотворное влияние и на бизнес лизингополучателей».

Появление дополнительного источника финансирования лизинговой деятельности в форме выпуска облигаций является несомненным благом, соглашается с коллегами директор компании «Пионер-Лизинг» Николай Архипов. «Облигационное финансирование позволяет расширять масштабы лизинговых услуг, открывает доступ к финансированию для небольших игроков, а значит, способствует развитию конкуренции, повышению предложения и качества услуг», — подчеркивает он.

Интерес инвесторов к лизинговому рынку управляющий партнер ИК «Иволга Капитал» Дмитрий Александров объясняет тем, что «отрасль воспринимается держателями облигаций как довольно надежная».

«Не последнюю роль играет и наличие залогов у лизинговой компании, они дают инвесторам ощущение обеспеченности. Кроме этого, лизинговые компании одними из первых вышли на рынок высокодоходных бондов, и инвесторы уже успели привыкнуть к отрасли и сделать ее неотъемлемой частью портфеля», — делится наблюдениями эксперт.

Лизинг повышает прозрачность

Деньги на фондовом рынке, впрочем, доступны далеко не всем лизинговым компаниям. Для небольших игроков выпуск облигаций сопряжен со значительными затратами в расчете на единицу привлекаемого фондирования, указывают участники рынка.

Во-первых, к сложностям можно отнести относительно большие затраты на вход. «Эмитенту приходится заключать избыточное количество договоров с различными посредниками: НРД, биржей, организатором, андеррайтером, ПВО, агентством раскрытия информации. Причем с некоторыми посредниками приходится заключать сразу несколько договоров. Пройти этот путь с наименьшим количеством ошибок и сохранить преимущества могут немногие. Для этого необходим надежный проводник», — говорит Николай Архипов («Пионер-Лизинг»).

Во-вторых, небольшие лизинговые компании отличаются низкой информационной прозрачностью — отсутствием отчетности по МСФО и кредитных рейтингов, что существенно увеличивает для них стоимость привлечения денег на фондовом рынке. «Для выхода на биржевой рынок лизинговой компании необходимо пройти процедуру согласования, получить рейтинг кредитоспособности. В настоящее время регулятор ограничил возможность покупки неквалифицированными инвесторами облигаций с низким рейтингом. Данные ограничения позволяют уменьшить риск потерь для инвесторов, и, вместе с тем, сужают круг потенциальных покупателей облигаций», — отмечает директор по развитию и продажам ЛК «Роделен» Алексей Кореньков.

Впрочем, размещая выпуски ценных бумаг на бирже, лизинговые компании вовсе не намерены отказываться от банковского финансирования.

«Смещение акцента в пользу биржевого рынка — это скорее вынужденное обстоятельство, обусловленное тем, что относительно небольшие банки, ранее кредитовавшие маленькие лизинговые компании, постепенно уходят с рынка», — считает Николай Архипов.

Облигационное финансирование будет гармонично дополнять кредитование, а потребности рынка позволят развивать оба источника фондирования, убежден Александр Пешков из «ТЕХНО Лизинга». На такую гармонию, в частности, нацелен и «Директ Лизинг». «На текущий момент долговой рынок у нас превалируют над банковским сектором, потому что с ним проще работать. Но мы стремимся к тому, чтобы достигнуть паритета в источниках финансирования», — заметил руководитель компании Виктор Бочков. «Красная линия для нас — это 70% облигационного фондирования в кредитном портфеле», — подчеркнул Роман Трубачев («МСБ-Лизинг»).

Лизингу вменяют риски

Но какой бы ни была открытой и надежной лизинговая компания, при размещении выпусков она вынуждена учитывать денежно-кредитную политику Банка России, которая имеет тенденцию к ужесточению, а ставка рефинансирования планомерно повышается, обращают внимание участники рынка.

«Рост ключевой ставки ограничивает возможности новых сделок и увеличивает кредитную нагрузку на лизингополучателей по уже действующим договорам», — говорит Александр Пешков из «ТЕХНО Лизинга».

Главная сложность для привлечения инвестиций на публичном долговом рынке — это постоянно меняющиеся рыночные условия, которые влияют как на величину ставок заимствования, так и на форматы и условия облигационных займов, считает генеральный директор «БЭЛТИ-ГРАНД» Кирилл Добринский. «В первую очередь сложности я вижу для компаний сектора ВДО и около него, до рейтинга А-», — заключил он.

У действующих эмитентов не должно быть существенных проблем с привлечением на облигационном рынке, предполагает Роман Трубачев. Тем не менее, он обращает внимание на формирующийся тренд на более пристальный отбор эмитентов-лизингодателей как со стороны биржи, так и со стороны инвесторов. «Поэтому безупречная репутация и положительный тренд развития компании является обязательными требованиями. По ощущениям, лизинговым компаниям с портфелем менее 3 млрд рублей придется давать существенную премию к доходности обращающихся сопоставимых бумаг при дебютном размещении», — отмечает глава «МСБ-Лизинга».

В настоящее время рынок облигаций испытывает перенасыщение лизинговых компаний, особенно в сегменте ВДО, уверен Максим Чернега («Фридом Финанс»). По мнению эксперта, в сложившихся условиях новое имя на фондовом рынке может заинтересовать инвесторов лишь предложением большей ставки с хорошей премией за дебют.

«А если добавить к этому тенденцию роста ключевой ставки, можно заметить, что аппетиты к риску заметно снизились — инвесторы требуют от эмитента заложить грядущее повышение ставки уже сейчас», — подчеркивает эксперт.

По оценке Максима Чернеги, лизинговые компании, которые давно присутствуют на публичном долговом рынке, все еще имеют возможность занимать по адекватным ставкам, но и это «окно возможностей» грозит закрыться.

Источник: boomin.ru

Лизинг как национальный проект Д. Е. ИВАНТЕР, генеральный директор ГК ВТБ Лизинг

Проникновение лизинга в России до сих пор чрезвычайно низкое. Если мы посмотрим на страны, имеющие сравнимый ВВП, например, Корею и Италию, то там этот показатель в разы выше (рис. 1). Объем нового бизнеса, появившегося в 2018 г., которым мы гордимся, в пересчете на евро примерно равен рынку Польши (рис. 2).При том что ВВП России в 3 раза больше, чем ВВП Польши.

То есть по идее мы должны находиться ближе к Италии, но пока приходится констатировать, что рынок лизинга в России только набирает обороты. Нам еще нужно очень много работать, чтобы по своему значению в экономике он достиг уровня других развитых и развивающихся стран. Проникновение лизинга в России чрезвычайно мало – меньше 2% (рис. 3).

Рис. 1. Уровень проникновения лизинга в ряде стран

Рис. 2. Объем нового бизнеса в лизинговой отрасли ряда стран, млрд евро

Рис. 3. Проникновение лизинга в экономику ряда стран, %

Темпы роста очень высокие, я это однозначно связываю с эффектом низкой базы. Но этот бурный рост в структуре ВВП должен продолжаться на протяжении как минимум 5 последующих лет такими же темпами, чтобы мы вышли на тот объем нового бизнеса лизинга, который соответствует объему нашего внутреннего валового продукта. Почему сложилась такая ситуация?

Во-первых, как известно, на Западе очень распространен лизинг для физических лиц, то есть взять машину в лизинг – это тот вариант, который человек всегда рассматривает для себя. При этом предлагается доступная цена лизинга, сравнимая с уровнем банковского финансирования.

Лизинговые компании предоставляют широкий набор услуг, которые делают продукт не только выгодным, но и удобным. В этом смысле лизинг, причем, как правило, операционный, имеет преимущество по сравнению с кредитованием, потому что снимает большую часть забот об имуществе с его владельцев. Всем этим занимается лизинговая компания.

И, конечно, устойчивая законодательная база и наработанная судебная практика. Исков, связанных с взаимоотношениями лизингодателя и лизингополучателя, заметно меньше, чем у нас. В России лизинг для физических лиц пока не применяется практически, доминирует кредитование. Кроме того, сказывается особенность менталитета – у нас очень сильна привычка чем-то «владеть».

Идея пользоваться дорогостоящим предметом, не будучи его полноценным собственником, пока не близка российским гражданам. Это касается и автомобиля, и тем более недвижимости, и здесь предстоит большая работа по изменению этого подхода.

Мы отмечаем также низкий уровень знаний о лизинге, многие предприниматели вообще не нают, что у них есть альтернатива банковскому финансированию. Вот очень хорошая иллюстрация к сказанному. В Европейском союзе лизинг популярен наравне с кредитами (рис. 4).

Рис. 4. Источники внешнего финансирования МСБ в ЕС

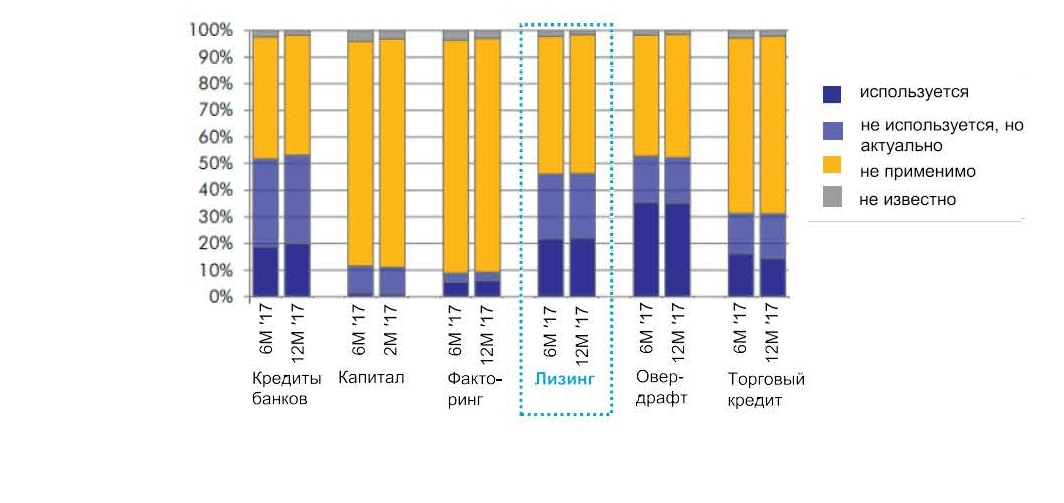

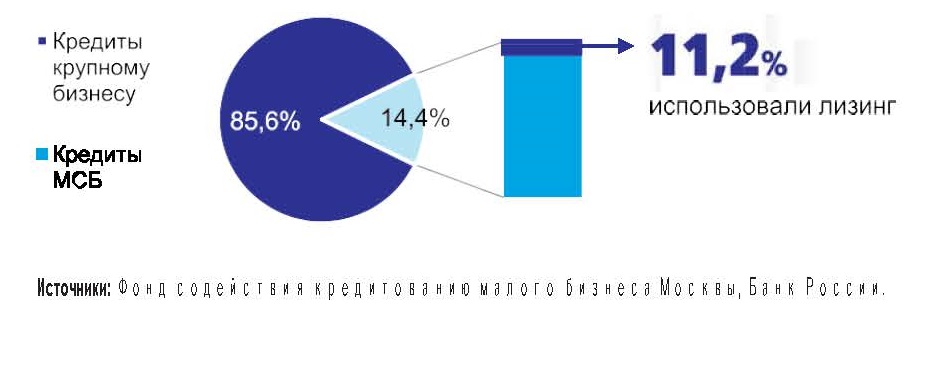

Проникновение лизинга, уровень понимания этого инструмента вполне сравнимы с кредитованием. В России среди компаний малого и среднего бизнеса, которые привлекают финансирование, только 11% используют лизинг, то есть разница на один порядок (рис. 5, 6).

Рис. 5. Доля кредитов предприятиям крупного и МСБ в портфеле российских коммерческих банков, %

Рис. 6. Объем кредитования предприятий МСБ и новый лизинговый бизнес в России в 2019 г.

А ведь именно в этом сегменте бизнеса кроется наибольший потенциал. Оценим ситуацию на примере Группы ВТБ. Если рассматривать корпоративный портфель, то разница между лизинговым портфелем и кредитным – в 20 раз. При том что ВТБ Лизинг – одна из ведущих лизинговых компаний в стране, и лизинговому бизнесу в группе придается достаточно большое значение.

И если мы говорим о темпах лизинга, то для того чтобы соревноваться с кредитами малому и среднему бизнесу, также нужно прилагать усилия, потому что темпы развития банковского финансирования МСБ тоже высокие – примерно 15%. Это сравнимо с ростом рынка лизинга в 2019 г. Ближайшие прогнозы развития лизинговой отрасли не слишком оптимистичны.

Ситуация, в которой сейчас оказалась российская экономика, уникальна, по сути, на нее оказывают влияние два основных фактора: один вызван пандемией, а второй – волатильностью цены на нефть. Сейчас всем сегментам бизнеса приходится непросто, и лизинг не исключение.

Главный негативный тренд – снижение ВВП и связанное с этим уменьшение объема инвестиций бизнеса, а также удорожание импорта и, как следствие, увеличение себестоимости многих предметов лизинга даже отечественного производства. Строить какието долгосрочные прогнозы крайне сложно.

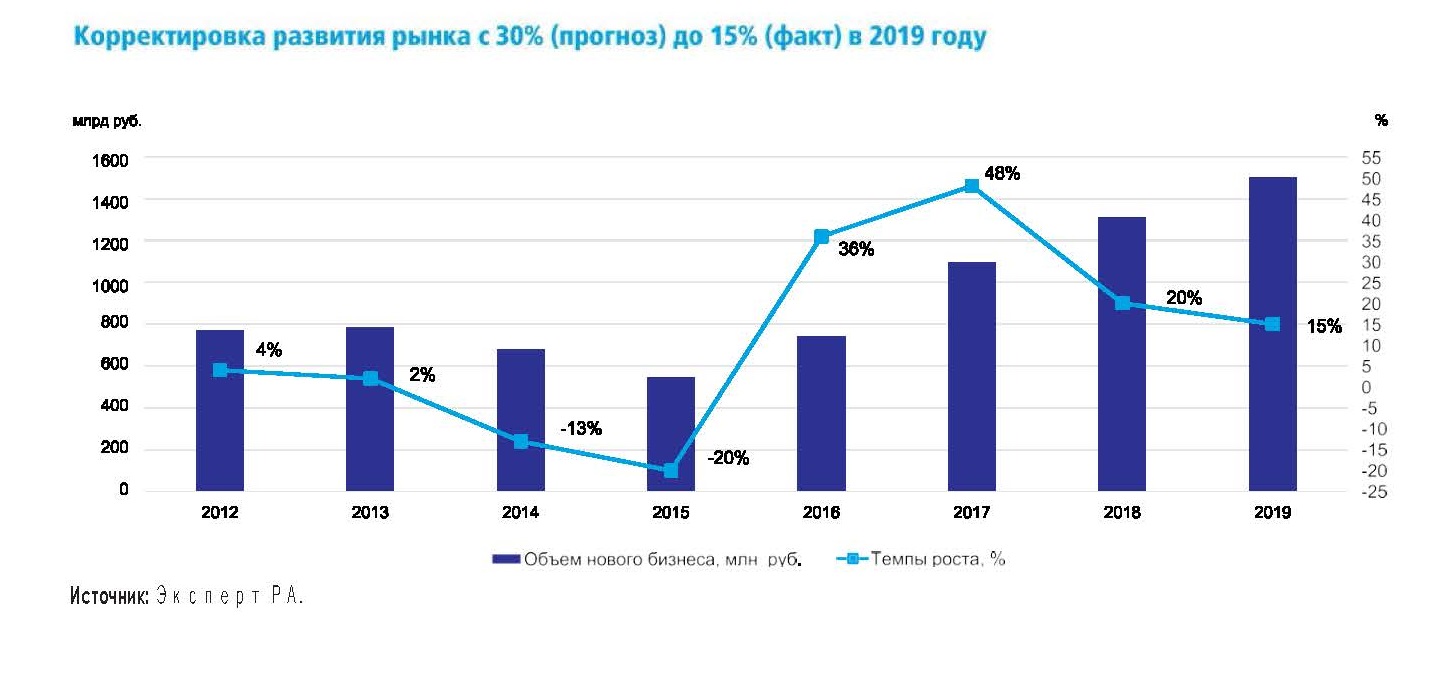

Важнее сосредоточиться на текущей работе – собраться, быстро реагировать на все изменения и оперативно принимать решения, проявлять гибкость и повышать клиентоориентированность. Те компании, которые справятся с этой задачей, смогут продолжить развитие с наименьшими потерями. Рейтинговое агентство «Эксперт РА», которое работает со специалистами, в том числе независимыми экспертами, и делает собственные оценки, весьма пессимистично оценивает тенденции развития рынка (рис. 7).

Рис. 7. Темпы роста нового бизнеса в лизинговой отрасли в 2012–2019 гг., %

В обновленном исследовании агентства умеренно негативный прогноз предусматривает падение объема нового бизнеса на 10%, а кризисный – на 20%. В текущих условиях я буду даже более пессимистичен.

По факту лизинговая отрасль тоже относится к пострадавшим, поскольку около 80–90% портфеля большинства лизинговых компаний составляет различного вида транспорт, который подвергся наибольшему негативному экономическому эффекту в результате пандемии. Я оцениваю снижение нового бизнеса в отрасли в 2020 г. на уровне 30–40%.

Новых крупных контрактов в авиализинге вряд ли стоит ожидать вообще. Сократился аппетит к инвестициям в железнодорожный подвижной состав из-за снижения погрузки РЖД в целом.

Автолизинг в период ограничений во многих регионах, например, в Москве, практически не функционирует по причине удаленной работы как автодилеров, так и лизинговых компаний – как передать автомобиль клиенту? Мы в ВТБ Лизинг считаем, что, когда ситуация стабилизируется, одним из основных драйверов развития отрасли будет автолизинг, то есть лизинг транспортных средств.

До весны этого года рынок развивался устойчиво, постоянно повышался уровень знаний предпринимателей об автолизинге. Деловое сообщество постепенно осознает те преимущества, которые несет лизинг.

И мы будем фокусироваться на развитии своего продукта в автолизинге, больше рассказывать о его эффективности, особенно в ситуации недостатка средств, необходимых для развития бизнеса. Также мы думаем, что спецтехника – очень перспективный сегмент в силу того, что государственное финансирование национальных проектов предполагает и строительство дорог, и улучшение городской инфраструктуры, и большие инвестиции в программу утилизации бытовых отходов.

Поэтому здесь, мы считаем, открываются новые перспективы. Важно, что национальные проекты не останавливаются. В январе – марте на их реализацию было потрачено 16% годового плана. Конечно, из-за пандемии сумма финансирования может быть уточнена, но пока каких-то решений о пересмотре в Минфине нет. Хотел бы подробнее остановиться на автолизинге.

Я думаю, что здесь будет расти операционный лизинг. Да, будут новые игроки, которые помогут двинуть этот рынок вперед. До сих пор операционным лизингом автотранспорта в основном пользовались российские подразделения крупных международных компаний, для них это норма. Там никто не приобретает автомобильный парк в собственность, это просто генерация ненужных затрат.

Многие наши компании пока к этому не пришли, но думают об этом. Есть определенные технические проблемы с электронным ПТС, и такой сегмент, как лизинг неновых автомобилей, может исчезнуть, если их не решить. Усовершенствуются продукты лизинга.

Они построены на неких риск-моделях и статистике, рынок уже функционирует достаточно долгое время, и эти риск-модели очень хорошо градуированы – их можно «подкручивать», увеличивая план продаж. В этом случае осознанно повышается риск.

И уже с бóльшим количеством клиентов можно работать целенаправленно, понимая, что риск-аппетит, который имеет лизинговая компания, будет выдерживаться. Также мы как лизинговая компания много инвестируем в цифровизацию, в площадки, которые позволяют работать с электронными документами, с автоматизацией скоринга, с электронным маркетингом.

Здесь наша отрасль пока заметно отстает от банков и страховых компаний, нам необходимо их догонять. Как ни парадоксально, именно пандемия значительно ускорила этот процесс во многих компаниях. Плюс еще у нас есть такой интересный сегмент, о котором много говорят, – каршеринг.

Не все знают, что в августе прошлого года Москва стала мировой столицей каршеринга – по числу автомобилей мы обогнали Токио и стали номером один в мире. До начала пандемии в этом сегменте прогнозировался бурный рост, многие крупные бизнесмены активно занимались проектами каршеринга, там наблюдалась конкуренция со стороны очень серьезных игроков.

Сейчас ситуация поменялась, и восстановится ли этот бизнес в том же объеме и на каком горизонте – пока прогнозировать сложно. По железным дорогам тренд на снижение ставки аренды на вагон в сутки, которого ожидали эксперты, уже ощущается. Сейчас вопрос только в том, до какой отметки она дойдет.

Вспышка коронавируса, конечно, усугубит падение спроса, и это вызовет сокращение объема грузоперевозок и, соответственно, дальнейшее снижение ставок оперирования и лизинговых ставок. Вообще, здесь ситуация дифференцирована по типам подвижного состава.

В частности, в сегменте специализированного подвижного состава, например, нефтебензиновых цистерн и зерновозов, ситуация более спокойная. А в самом массовом сегменте полувагонов рынок ищет точку равновесия, и действенной мерой поддержки здесь могло бы стать снижение железнодорожного тарифа на уголь на 30% при компенсации выпадающих доходов ОАО РЖД государством.

Также рынок лизинга в этом сегменте могло бы поддержать введение программы утилизации старого парка по аналогии с автотранспортом. В этом году не стоит ждать роста приобретения новых полувагонов. В то же время увеличится число реструктуризаций лизинговых контрактов в сегменте железнодорожных операторов полувагонов среднего размера, у которых нет устойчивой грузовой базы.

Это может негативно повлиять на финансовые результаты лизинговых компаний по сравнению с предыдущими годами. Портфель ВТБ Лизинга достаточно сбалансирован, у клиентов высокое кредитное качество, поэтому мы не ожидаем дефолтов, лишь некоторое число переносов сроков платежей, мы даже планируем в этом сегменте новые лизинговые сделки.

Хотя известно, что на рынке уже есть первые обращения операторов с просьбой снизить платежную нагрузку на ближайшие год-два. Что касается морских и речных судов, сегмент развивает ся, но мы не думаем – и эксперты с нами согласны – что там будет какой-то бурный рост. Это очень сложная отрасль, и требуются большие государственные инвестиции для того, чтобы она заработала стабильно.

Наверное, на развитие этой отрасли необходимо время. Следует остановиться на перспективах развития лизинга, факторах роста и рисках (рис. 8).

Рис. 8. Риски и возможности роста для лизинговой отрасли

У нас есть, конечно, влияние регулирования, которое до сих пор во многом не определено. Для малых и средних лизинговых компаний это абсолютный фактор риска, потому что те нормативы, которые регулятор будет, очевидно, использовать, неясны. Отметим, что в развитии рынка мы очень сильно зависим от государственных субсидий и национальных проектов.

Нам необходимо заниматься маркетинговой деятельностью, популяризировать лизинг, активно работать со средствами массовой информации и с предпринимателями, взаимодействовать с государством, что мы и делаем. Ощутима полезная деятельность общественных организаций, которые объединяют игроков рынка.

Это и Лизинговый союз, председателем совета которого я являюсь, и Объединенная лизинговая ассоциация. Мы за то, чтобы недобросовестные игроки не могли работать на рынке и не портили репутацию всей отрасли.

Очень большое внимание уделяется взаимодействию с государственными органами – и при подготовке реформы, и для получения дополнительных мер господдержки в сегодняшней ситуации. И конечно, очень важно, чтобы весь бизнес был устойчивым, для этого необходимо внедрять лучшие практики в риск-менеджмент не только банков, где это очень сильная компетенция, но и лизинговых компаний.

Ведущие лизинговые компании этим активно занимаются. Перспективы отрасли таковы. Проникновение лизинга через несколько лет приблизится к среднеевропейскому уровню. Тогда уже значение лизинга по сравнению с продуктами банковского финансирования повысится. Бизнес будет лучше понимать, что лизинг – это очень полезное и ценное средство обновления основных фондов.

Будет развиваться операционный лизинг.

Источник: www.bankdelo.ru