Гостиницы Москвы и Петербурга не восстановили показатель

Несмотря на рост по итогам этого года объемов гостиничного рынка в целом по стране, показатели отелей Москвы и Петербурга окажутся хуже докризисных. Владельцы и операторы объектов в обоих городах недосчитались от 13% до 30% уровня доходности, которая была до пандемии.

Выйти из полноэкранного режима

Развернуть на весь экран

Фото: Евгений Павленко, Коммерсантъ

Средневзвешенная доходность на номер (показатель RevPAR) качественных отелей в Москве по итогам 2021 года составит 4,1 тыс. руб.— это на 88% выше показателя 2020 года, но на 30% ниже, чем в 2019 году, прогнозируют в JLL.

Аналитики отмечают, что рост доходности в этом году обеспечило увеличение загрузки отелей и цен на проживание.

Так, средняя заполняемость отелей в Москве за год выросла на 22 процентных пункта (п. п.), до 60%, средний тариф (ADR) — на 19%, до 6,8 тыс. руб. за ночь. В 2019 году рост был выше — 79% и 7,2 тыс. руб. соответственно. В CBRE также фиксируют по итогам этого года загрузку столичных гостиниц на уровне 60%, добавляя, что это на 68% выше значения 2020 года, но ниже докризисных показателей.

Алексей Коробкин / Marriott International: Гостиничный девелопмент, bleisure и рынок управления

В Петербурге, по данным JLL, средняя загрузка отелей в этом году составила 44%. Это на 15 п. п. выше, чем в 2020 году, но на 22 п. п. ниже показателя 2019 года. Средний тариф проживания в отелях в этом году по сравнению с докризисным периодом увеличился в полтора раза, до 7,5 тыс. руб. за ночь. Руководитель департамента гостиничного бизнеса JLL Яна Уханова считает, что рост связан с изменением спроса: в Петербурге в уходящем году не было туристических групп, а индивидуальные путешественники чаще выбирают более дорогие номера. При этом средневзвешенный показатель доходности местных отелей по итогам 2021 года отстает от докризисного на 13%, составляя 3,3 тыс. руб., добавляет эксперт.

Партнер Cushman https://www.kommersant.ru/doc/5141602″ target=»_blank»]www.kommersant.ru[/mask_link]

Гостиничный рынок Москвы, 1 пол. 2022

Турбулентность рынков начала 2022 года не привела к критическому падению спроса

«В 2021 году мы наблюдали восстановление спроса на гостиничном рынке Москвы и имели позитивный взгляд на будущее, не взирая на продолжающуюся пандемию коронавируса. 2022 год уже в самом начале преподнес новые испытания для индустрии: несмотря на положительную динамику по ряду показателей в январе-феврале, турбулентность рынков и всеобщая неопределенность марта 2022 года поставили под сомнение наши ожидания. Однако рост внутреннего туризма и активная поддержка правительством способствовали тому, что удалось избежать критического падения спроса и уже в июне уровень загрузки отелей Москвы сравнялся со значением июня 2021 года»

Аналитика Гостиничного Рынка Презентация

МИХАИЛ БАГДАСАРОВ, Заместитель директора, Руководитель подразделения индустрии гостеприимства

Динамика спроса по сегментам

В 1 полугодии 2022 года средний тариф составил 7,9 тыc. рублей, увеличившись на 7% по сравнению с 1 половиной 2021 года. По отношению к 2019 году показатель вырос на 6%. Как и в прошлом году, увеличение среднего тарифа произошло за счет гостиниц класса люкс и верхнего предела высокого сегмента.

В январе-июне 2022 года загрузка московских отелей была на уровне 56%, снизившись на 2 п.п. и 17 п.п. по сравнению с 2021 и 2019 годами соответственно.

Несмотря на то, что в 1 полугодии 2022 года доходность на номер выросла на 3% по отношению к аналогичному периоду прошлого года, данный показатель все еще ниже докризисного значения: по сравнению с 2019 годом снижение составило 19%.

Динамика спроса по месяцам

- Ограниченный поток иностранных туристов не является чем-то новым для гостиничного рынка Москвы: подобную ситуацию мы наблюдаем уже несколько лет в связи с продолжающейся пандемией коронавируса. В первую очередь это сказывается на уровне загрузки сегмента люкс и гостиниц верхнего предела высокого ценового сегмента.

- Снижение уровня международной политической напряженности в перспективе позволит вернуть часть западных бизнес-туристов, при этом в общей структуре иностранного турпотока произойдет поворот в сторону ближневосточных и азиатских стран. По сообщениям отельеров, 10-15% от общего числа гостей попрежнему составляют туристы из Индии, Ирана, Турции, Сирии и других стран Ближнего Востока.

- В 1 половине 2022 года Москва стала одним из главных направлений для отдыха у россиян, хотя прежде столицу посещали по большей части с деловыми целями. По заявлению правительства Москвы за первые шесть месяцев 2022 года столицу посетили 9 млн человек (8,3 млн из которых – россияне), что на 7% выше результата первой половины прошлого года. Активный внутренний спрос способствовал росту загрузки в гостиницах более бюджетных сегментов, однако не обеспечил восстановление средней цены до уровня 2019 года ввиду меньшей платежеспособности.

- Рост внутреннего спроса способствовал тому, что несмотря на снижение уровня загрузки отелей Москвы в связи с общей неопределенностью в марте 2022 года, уже в июне данный показатель достиг 63%, превысив на 1 п.п. результат прошлого года.

- Уровень загрузки положительно влияет на восстановление показателя доходности на номер с 3 тыс. руб. в марте до 3,9 тыс. руб. в июне текущего года

Источник: rentnow.ru

3.2. Современное состояние рынка гостиничных услуг России

Согласно данным исследования гостиничного рынка России, в настоящее время гостиничный рынок России представлен более чем 13 тыс. различных средств размещения. Объем рынка за последние два года, по оценкам экспертов, вырос почти на 40% и по состоянию на начало 2013 года составляет 279 млрд. руб. Положительная динамика рынка сохранится и в ближайшей перспективе.

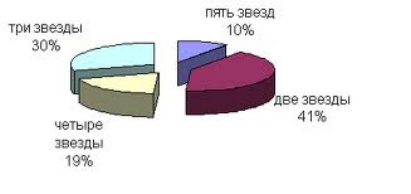

В структуре всех средств размещения в стране наибольшая доля принадлежит гостиницам и аналогичным средствам размещения — 64%. При этом доля самих гостиниц составляет 34%. По звездам, две звезды является приоритетный направлением.

Рисунок 3.1 — Структура средств размещения в России («звезды»), 2013 год

Около 70% всего оборота гостиничного рынка России приходится на Москву и Санкт-Петербург. Однако это соотношение будет постепенно меняться в пользу регионов. В основном для инвесторов более привлекательны крупные региональные центры, промышленные города и города-миллионники. Приоритетными для инвесторов являются также города, в которых проходили или еще планируется проведение крупных спортивных и политических мероприятий: экономические форумы, Олимпиада-2014, Чемпионат мира по футболу-2018, крупные международные выставки (например, ЭКСПО-2020), этапы «Формулы-1» и т.п. Повышенный интерес к региональным рынкам обусловлен более низкой конкуренцией, а также снижением доходности других сегментов недвижимости.

Для российского гостиничного рынка характерно усиление позиций международных операторов. Уже сейчас на территории России действует более 20 зарубежных операторов. Лидирующие позиции занимают такие компании, как Rezidor Hotel Group, InterContinental Hotel Group и Marriott International.

Отдельно в отчете рассматривается рынок специализированных средств размещения, в частности санаторно-курортных организаций. У нашей страны имеются практически уникальные возможности по развитию санаторно-курортного туризма, благодаря тому, что в стране насчитывается несколько климатических зон, в которых расположены уникальные экокомплексы, а также города с огромным количеством исторических памятников. Однако, несмотря на это санаторно-курортный рынок в РФ в настоящее время находится в плачевном состоянии. По оценкам специалистов, индустрия курортного отдыха лишь на 25-30% удовлетворяет растущий спрос. Номерной фонд большинства санаторных и курортных объектов требует капитальной реконструкции, а уровень сервиса оставляет желать лучшего.

По оценкам BusinesStat, в 2012 г натуральный объем рынка гостиничных услуг вырос на 12% и составил 87 млн человеко-дней пребывания. Рост натурального объема рынка обусловлен развитием инфраструктуры отрасли, увеличением численности потребителей и среднего количества дней пребывания в гостиницах.

Стоимостной объем рынка гостиничных услуг в 2013 г вырос на 22% и составил 144 млрд руб. Выручка отрасли растет опережающими темпами по отношению к численности оказанных услуг. Дополнительным фактором роста выручки является повышение цен на гостиничные услуги.

За последние 5 лет средняя цена гостиничных услуг выросла на 63% и достигла в 2013 г 1662 руб. на человека в день. Рост цен обусловлен продолжающейся тенденцией выхода на рынок международных сетевых компаний, увеличением числа гостиниц высокого сегмента, повышением зарплат персонала и увеличением числа дополнительных услуг, оказываемых гостиницами.

Источник: studfile.net