В ходе финансово-хозяйственной деятельности зачастую компании прибегают к кредитам и займам. Как правило, без них предприятию трудно развиваться. Чтобы понять, насколько доходы фирмы могут покрыть обязательства, рассчитывают показатель долговой нагрузки. Его определяют по отношению к разным активам компании, например, к основным средствам, капиталу или доходности.

Понятие долговой нагрузки предприятия

Долговой нагрузкой называют объем заемных средств компании по отношению к ее активам. Если говорить простыми словами, то долговая нагрузка – это сумма кредитов в сравнении с результатами деятельности или показателями, образующими доход.

Оценивая коэффициенты долговой нагрузки, можно понять, способно ли предприятие вовремя и в полном объеме оплачивать кредиты. Если уровень обязательств выше дохода, фирма рискует обанкротиться.

Важно! Долговая нагрузка может быть рассчитана как для юридических лиц, так и для индивидуальных предпринимателей.

Зачастую, показатель рассчитывают для определения возможности погашения обязательств. Однако его значение необходимо и для иных нужд, а также внешним пользователям информации:

Что ПРИБЫЛЬНЕЕ ПОСТРОИТЬ? Домашнюю или ПРОМЫШЛЕННУЮ ферму УЗВ | Свой БИЗНЕС | Какой БИЗНЕС ОТКРЫТЬ

- на основании расчетов банки принимают решение о выдаче новых займов;

- оценивая показатель, инвесторы делают выбор в пользу инвестирования в предприятие или отказа во вливании средств;

- анализируя уровень долговой нагрузки, руководство принимает решение о приобретении новых обязательств или об отказе от кредитования.

Показатель рассчитывается путем нахождения отношения между совокупной задолженностью и активами предприятия, например, доходом, собственным капиталом или имуществом.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Определение показателя долговой нагрузки

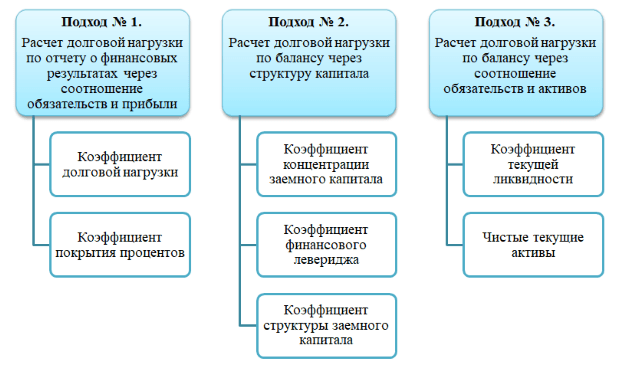

Надо отметить, что единой методики определения долговой нагрузки не существует. Все дело в том, что каждая компания имеет собственную структуру обязательств. Именно поэтому расчет показателя происходит по существующей на предприятии конструкции заемных средств.

Но в любом случае, при определении долговой нагрузки важно учитывать все обязательства и сравнивать их с предметами деятельности фирмы, образующими имущество или доход. В связи с этим, можно выделить 3 основных подхода к формированию показателя долговой нагрузки:

ТБ03. Умей считать свой критический объем продаж

- Нахождение отношения между объемом займов и прибылью фирмы. В таком случае используются данные отчета о финансовых результатах деятельности предприятия, в связи с чем прием принято называть результативным.

- Определение соотношения собственного капитала к заемному. В ходе исследования используются данные бухгалтерского баланса, а сам метод именуют капитальным.

- Последний вариант расчета долговой нагрузки можно назвать имущественным. Он связан с делением обязательств на общий объем оборотных активов предприятия.

То есть, для того, чтобы рассчитать показатель, нужно понять, сможет ли компания покрыть все обязательства в момент анализа, а также определить минимальное количество времени на закрытие долгов.

Подходы к расчету долговой нагрузки

Как уже было сказано ранее, можно выделить три основных подхода к расчету долговой нагрузки. В случае определения показателя при помощи нахождения отношения между объемом заемных средств и прибылью компании, анализ показывает достаточность выручки для исполнения обязательств в полном объеме. При таком подходе можно понять, сколько придется работать компании, чтобы вернуть все кредиты.

Второй вариант определения уровня долговой нагрузки связан с нахождением отношения собственного капитала к заемному. В таком случае результат показывает, хватит ли компании накопленных средств для исполнения обязательств в полном объеме.

Последний подход связан с расчетом показателя путем нахождения отношения между объемом заемных средств к оборотным активам. Он помогает определить сумму имущества фирмы и возможность покрытия долгов за счет нее. То есть, показатель, рассчитанный данным методом, отражает факт наличия достаточного уровня финансов, в том числе, скрытых, для погашения кредитов и займов.

Формулы для расчета долговой нагрузки

Для расчета долговой нагрузки используют специальные формулы. Для каждого метода определения показателя существует свое арифметическое выражение:

В ходе анализа долговой нагрузки результативным методом важно понять, способен ли доход компании погасить проценты по обязательствам. В таком случае рассчитывают коэффициент покрытия, значение которого не должно быть меньше единицы, по следующей формуле:

Де / Сп,

где Де – доход фирмы до вычета из него амортизации, налогов и процентов к уплате;

Сп – сумма процентов по кредитам и займам.

Чтобы понять, какая часть долговой нагрузки будет погашена не ранее чем через год, рассчитывают коэффициент структуры заемного капитала. Для этого используют формулу:

ДО / СО, где

ДО – объем долгосрочных обязательств;

СО – сумма всех займов (долгосрочных и краткосрочных).

Также в процессе анализа долговой нагрузки зачастую требуется оценить объем чистых активов. Их находят путем уменьшения суммы оборотных активов на краткосрочные обязательства.

Пример расчета долговой нагрузки

Для того, чтобы более точно понять порядок расчета долговой нагрузки, произведем вычисление показателя при помощи разных подходов на примере компании ООО «МегаЛенд», имеющей следующие результаты:

- сумма краткосрочных обязательств – 1,3 млн. руб.;

- объем долгосрочных обязательств – 2,6 млн. руб.;

- собственный капитал – 5,3 млн. руб.;

- прибыль компании за год – 2,1 млн. руб.;

- налоги – 0,3 млн. руб.;

- проценты к уплате – 0,4 млн. руб.;

- амортизация – 0,1 млн. руб.;

- оборотные активы – 4,1 млн. руб.

- сумма по разделу баланса «Пассив» — 10,3 млн. руб.

Для того, чтобы провести вычисление показателя, необходимо определить составляющие. В первую очередь, найдем объем заемного капитала, для чего суммируем все обязательства:

1,3 млн. руб. + 2,6 млн. руб. = 3,9 млн. руб.;

Далее, определим доход компании за вычетом налогов, амортизации и процентов к уплате:

2,1 млн. руб. + 0,3 млн. руб. + 0,4 млн. руб. + 0,1 млн. руб. = 2,9 млн. руб.

Теперь можно найти показатель долговой нагрузки при помощи разных методов:

- Результативный: 9 млн. руб. / 2,9 млн. руб. = 1,34 – коэффициент не выходит за рамки норматива, что говорит о низкой долговой нагрузке компании.

- Капитальный: 3,9 млн. руб. / 10,3 млн. руб. = 0,38 – данный показатель не может превышать 0,7. В нашем случае значение укладывается в нормативы.

- Капитальный (нахождение левериджа): 3,9 млн. руб. / 5,3 млн. руб. = 0,74 – коэффициент немного не укладывается в рамки стандартов, что говорит о низкой закредитованности предприятия.

- Имущественный: 4,1 млн. руб. / 3,9 млн. руб. = 1,05 – показатель ниже установленных значений, что отражает недостаточность оборотных активов.

В дополнение к анализу, рассчитаем коэффициент покрытия процентов:

0,4 млн. руб. / 2,9 млн. руб. = 0,14 – показатель меньше единицы, что означает способность компании покрывать проценты по обязательствам.

Также найдем часть долговой нагрузки, которая будет погашена не ранее чем через год:

2,6 млн. руб. / 3,9 млн. руб. = 0,67 млн. руб.

На основании проведенного исследования можно сделать вывод о том, что ООО «МегаЛенд» имеет низкий уровень долговой нагрузки. Снижение показателя не требуется.

Достоинства и недостатки долговой нагрузки, пути ее снижения

Долговая нагрузка, в разумных ее пределах, имеет несколько достоинств. Прежде всего, при помощи заемных средств компания совершенствует производство, что приводит к повышению доходности. Для инвесторов нормативное значение показателя указывает на достаточность собственного капитала фирмы для ведения деятельности.

Но зачастую высокий уровень долговой нагрузки является отрицательным фактором и имеет массу недостатков:

- снижение доходности предприятия;

- увеличение риска банкротства компании;

- отсутствие возможности использования новых заемных средств;

- отсутствие инвесторов.

То есть, высокий уровень долговой нагрузки ведет не только к снижению прибыльности и рентабельности компании, но и к отказу банков и потенциальных инвесторов вложить средства в развитие бизнеса. Чтобы избежать банкротства, при первых признаках увеличения долговой нагрузки нужно заняться поиском путей ее снижения:

- Уменьшение процентов по кредитам или ежемесячных платежей. Можно обсудить вопрос снижения процентной ставки по займам и изменения суммы регулярного погашения обязательств.

- Уменьшение долговой нагрузки. Этого можно добиться путем перекредитования по более выгодным условиям. За счет нового займа погашаются старые кредиты.

- Снижение долговой нагрузки путем привлечения средств инвесторов. Вложения направляются на частичное покрытие обязательств.

Также рекомендуется попытаться увеличить доходность, чего можно добиться путем повышения качества продукции, увеличения объема производства или ассортимента товаров.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Источник: finzz.ru

Коэффициент соотношения заемных и собственных средств

Коэффициент соотношения заемных и собственных средств — одна из расчетных характеристик, служащих для оценки финансового положения компании. Расскажем, как его рассчитать и что он покажет, в нашей статье.

- Что показывает коэффициент соотношения заемного и собственного капитала?

- Формула по определению коэффициента соотношения заемных и собственных средств?

- Отношение собственного капитала к заемному – это коэффициент покрытия долгов

- Каково оптимальное соотношение собственного и заемного капитала?

- Итоги

Что показывает коэффициент соотношения заемного и собственного капитала?

К расчету коэффициента соотношения заемных и собственных средств прибегают, когда хотят достаточно быстро получить ориентировочные данные о финансовой ситуации в организации. Он служит одним из экономических показателей и дает общее представление о пропорции, которую составляют заемные и собственные средства юрлица.

Преобладание собственных средств свидетельствует о хорошем финансовом положении, а доминирование заемных средств — о вероятной неустойчивости в финансовом плане.

Знать значение данного коэффициента важно лицам, вкладывающим в организацию принадлежащие им средства: инвесторам, банкам, заимодавцам, поставщикам, предоставляющим отсрочки.

Как провести оценку финансового состояния торговой организации, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Формула по определению коэффициента соотношения заемных и собственных средств?

Расчет коэффициента достаточно прост. Он определяется как отношение величины всех имеющихся долгов по заемным средствам (вне зависимости от срока их погашения) к сумме капитала, числящегося собственным. В условных обозначениях формула выглядит так:

Кзис = ЗаемКап / СобКап = (ДлЗаемОб + КрЗаемОб) / СобКап,

где: Кзис — коэффициент соотношения заемных и собственных средств;

ЗаемКап — имеющиеся долги по заемным средствам;

СобКап — величина капитала, числящегося собственным;

ДлЗаемОб — имеющиеся долгосрочные долги по заемным средствам;

КрЗаемОб— имеющиеся краткосрочные долги по заемным средствам.

Данные для расчета берутся из бухбаланса. Применительно к его строкам формула будет иметь следующий вид:

Кзис = (1410 + 1510) / 1300,

где: Кзис — коэффициент соотношения заемных и собственных средств;

1410 — номер строки бухбаланса, в которой отражены долгосрочные заемные обязательства;

1510 — номер строки бухбаланса, в которой отражены краткосрочные обязательств по заемным средствам;

1300 — номер строки бухбаланса, в которой указано значение собственного капитала.

О том, какие данные попадают в указанные строки бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Отношение собственного капитала к заемному – это коэффициент покрытия долгов

Если взять обратное отношение, то получаемый результат – это не что иное, как коэффициент покрытия обязательств, капиталом, имеющимся в распоряжении компании. Соответственно формула будет выглядеть следующим образом:

Ксиз = СобКап /ЗаемКап = СобКап/(ДлЗаемОб + КрЗаемОб),

Ксиз – коэффициент, показывающий отношение собственных средств к заемному капиталу.

Остальные значения идентичны тем, которые указаны в предыдущей главе.

Когда источников информации служит бухгалтерский баланс, формула будет выглядеть так:

Ксиз = 1300/(1410 + 1510),

Ксиз – коэффициент, показывающий отношение собственных средств к заемному капиталу;

1300 — номер строки бухбаланса, где указано значение собственного капитала;

1510 — номер строки бухбаланса, где отражены краткосрочные обязательств по заемным средствам;

1410 — номер строки бухбаланса, где отражены долгосрочные заемные обязательства.

Каково оптимальное соотношение собственного и заемного капитала?

Коэффициент больше 1 (что свидетельствует о преобладании заемных средств над собственными) служит признаком наличия риска банкротства.

Значение в пределах от 0,7 до 1 указывает на неустойчивость финансового положения и существование признаков неплатежеспособности.

Величина коэффициента соотношения заемного и собственного капитала, находящегося в коридоре от 0,5 до 0,7, считается оптимальной и говорит об устойчивости состояния, отсутствии зависимости в финансовом плане и нормальном функционировании.

Значение менее 0,5, будучи показателем устойчивого финансового положения, одновременно указывает на неэффективность работы предприятия.

Однако не стоит делать окончательных выводов по одному только соотношению собственных и заемных средств. Для правильной оценки нужно анализировать и другие финансово-экономические показатели. Например, рассматриваемый коэффициент может иметь большие значения при высокой скорости оборотов оборотных активов.

Подробнее о данных, появляющихся при анализе оборотных активов, читайте в статье «Оборотные активы предприятия и их показатели (анализ)».

Итоги

Формула соотношения собственных и заемных средств не сложна в расчете и в первом приближении дает необходимую информацию для оценки финансового состояния юрлица.

Источник: nalog-nalog.ru

Соотношение между заемными и собственными средствами

Компании могут финансировать свою деятельность за счет инвестиций акционеров (собственные средства) либо за счет заимствований.

Соотношение между заемными и собственными средствами (debt-to-equity (D/E) ratio) является ключевым индикатором финансового положения компании и отражает пропорцию заемных и собственных средств, направляемых на финансирование операционной деятельности.

Ключевой вопрос, на который помогает ответить этот показатель — каково соотношение в финансировании нашего бизнеса заемными и собственными средствами?

Если у компании больше заемных средств, нежели собственных (высокая финансовая зависимость), то обычно это означает, что компания применяет агрессивную политику заимствований для финансирования собственного роста. Займы — это не обязательно плохо, ведь за их счет финансируются рост и развитие бизнеса. Использование заемных средств может увеличить прибыль сверх уровня, который возможно достигнуть с использованием только акционерного капитала. Это означает, что до тех пор, пока компания в состоянии увеличивать доход до уровня, превышающего расходы и процентные платежи, займы выгодны.

Однако чрезмерное увлечение заимствованием может «задушить» бизнес и поставить под угрозу получение прибыли из-за высоких платежей по процентам. Компании с высоким уровнем заимствований особенно рискуют в условиях экономического кризиса или рецессии.

Инвесторы часто предпочитают более низкое значение соотношения заемных и собственных средств, так как в этом случае их интересы лучше защищены через снижение риска невозврата вложенных средств при ликвидации компании. Однако низкое значение показателя может говорить о неиспользовании компанией потенциала заимствований, который, как обсуждалось ранее, может увеличить прибыль. Нахождение оптимального баланса между собственными и заемными средствами — это задача руководства компании. Выход на оптимальный уровень заимствований может стать разделительной чертой между компаниями, борющимися за выживание, и компаниями, способными гибко реагировать на изменения экономических и рыночных условий.

Так как разные отрасли имеют разный уровень финансовой зависимости, рассматриваемый ключевой показатель эффективности (КПЭ) наиболее полезен при сравнении компаний из одного сектора экономики.

Как проводить измерения

Метод сбора информации

КПЭ легко вычисляется на основе данных, взятых из бухгалтерского баланса компании. Обычно это подразумевает собой деление общей суммы обязательств компании на объем собственных средств.

Формула

Если КПЭ больше единицы, то это означает, что финансирование за счет заимствований превышает финансирование за счет собственных средств.

Соотношение D/E = Общий объем заемных средств / Общий объем собственных средств.

Как и для большинства финансовых КПЭ, существуют различные способы вычисления этого показателя. В ряде случаев вместо общего объема заемных средств берется только объем долгосрочных заимствований. Также вместо балансовой стоимости заемных и собственных средств может быть использована их рыночная стоимость.

Рассматриваемый показатель обычно рассчитывается на ежегодной основе, но отчетность по этому показателю ведется ежеквартально нарастающим итогом.

Источником информации является баланс организации или отчет о финансовом положении.

Поскольку необходимая информация является легкодоступной, трудозатраты и стоимость сбора данных минимальны.

Целевые значения

Величина показателя существенным образом зависит от отрасли и определенных обстоятельств. Вы можете обратиться к интернет- ресурсам http://ycharts.com или www.bizstats.com для получения списка средних значений показателя по отраслям. Некоторые эксперты утверждают, что необходимо избегать значений показателя выше 0,75, так как повышенная финансовая зависимость может увеличить волатильность компании и повысить вероятность банкротства, однако это весьма грубая оценка целевого значения. Приемлемым обычно считается величина показателя около 0,3.

Пример. Давайте рассмотрим пример (адаптированный с сайта www. investinganswers.com/term/debt-equity-ratio.htm).

| Компания АБВ | |

| Краткосрочные займы | 5 млн долл. |

| Долгосрочные займы | 10 млн долл. |

| Итого заемных средств | 15 млн долл. |

| Обыкновенные акции | 500 тыс. долл. |

| Привилегированные акции | 250 тыс. долл. |

| Дополнительный капитал | 6 млн долл. |

| Нераспределенная прибыль | 3250 млн долл. |

| Итого собственных средств | 10 млн долл. |

Используя формулу расчета КПЭ и информацию, представленную в таблице, определим соотношение заемных и собственных средств для компании АБВ:

15 млн / 10 млн = 1,5.

Полученный результат означает, что на каждый доллар, предоставленный компании АБВ акционерами, приходится 1,5 долл. кредитных средств.

Замечания

Важно отметить, что существует множество способов расчета соотношения заемных и собственных средств и поэтому нужно четко представлять, какие типы заемных и собственных средств использовать при вычислениях.

На инвестиционном сайте Motley Fool сформулированы другие замечания относительно применения рассматриваемого КПЭ.

У соотношения D/Е есть свои особенности подобно другим показателям, имеющим в своей основе величину собственных средств, включая возможность того, что компания может иметь негативную или искаженную базу по собственным средствам. Рассмотрим компанию Western Union (NYSE: WU), у которой был такой объем заимствований у своей бывшей материнской компании First Data (NYSE: FDC), что она имела негативный показатель по собственным средствам. Поэтому мы не можем рассчитать соотношение заемных и собственных средств. Однако Western Union имело такой объем денежных средств от своей операционной деятельности, что их хватало для выплаты кредитов и процентов по ним, обратного выкупа акций и финансирования капитальных затрат, — и все это при том, что соотношение заемных и собственных средств никак не указывало на такие возможности компании.

Некоторые компании выкупают обратно такой объем акций, что установленный акционерный капитал может серьезно отличаться от первоначального. Акции первичного размещения отражаются на балансе компании по номинальной цене (обычно в диапазоне от 1 цента до 1 долл. за акцию). Однако при обратном выкупе они помещаются в депозитарий, и их стоимость вычитается из акционерного капитала по цене выкупа. В качестве примера приведем компанию Anheuser-Busch (NYSE: BUD): она имела кредитов на 8,2 млрд долл. и акционерный капитал в размере всего 3,8 млрд долл., что приводит к соотношению заемных и собственных средств в размере 2,17.

Случайный наблюдатель, взглянув на эту цифру, может отказаться вкладывать деньги в эту компанию. Однако история обратного выкупа акций компании показывает, что в депозитарии хранится акций на сумму 15,3 млрд долл., и это дает нам ключ к пониманию того, что значение рассматриваемого КПЭ искажено. Без учета обратного выкупа соотношение заемных и собственных средств принимает более обоснованное значение в 0,43.

Источник: chiefengineer.ru