С разницы физическое лицо уплачивает НДФЛ по стандартной ставке 13 %, а организация — налог с доходов согласно применяемой системе налогообложения (налог на прибыль по ставке 20% 1 или единый налог на УСН).

Однако в некоторых случаях налогообложение не возникает.

Так, налоговое законодательство в отношении долей/ акций в обществе, которые непрерывно принадлежат участнику/ акционеру более 5 лет на праве собственности, устанавливает налоговые льготы в виде:

- освобождения от НДФЛ для физических лиц (п.17.2. ст. 217 НК РФ);

- налоговой ставки 0 % по налогу на прибыль для юридических лиц (ст. 284.2. НК РФ).

Рассмотрим порядок применения указанных налоговых льгот более подробно:

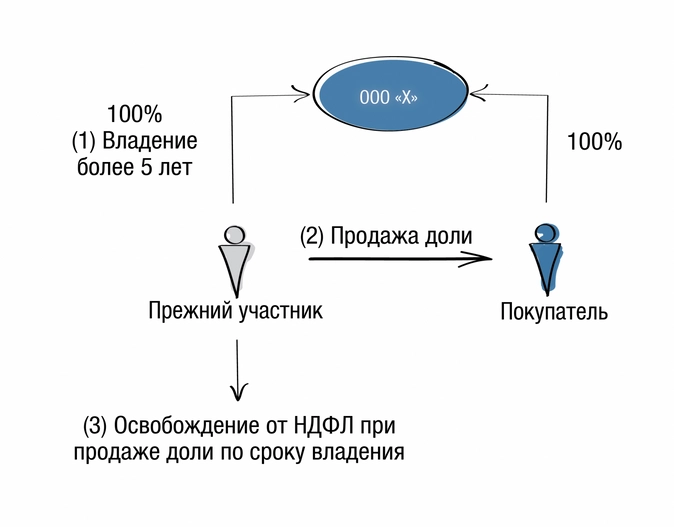

Первое, на что нужно обратить внимание, — это дата приобретения долей, акций Общества.

Дело в том, что налоговая льгота применяется только к долям / акциям, которые приобретены налогоплательщиками после 01.01.2011 г. 2

Второе. Способ приобретения долей, акций Общества не имеет значения.

Ни положения п.17.2. ст. 217 НК РФ, ни п.1 ст. 284.2. НК РФ не содержат ограничений по способу приобретения долей/ акций Общества. Более того, в п. 13.1. ст. 21 Закона «Об ООО» прямо указано, что документами, подтверждающими приобретение доли в уставном капитале Общества, могут быть:

1) договор, по которому участник приобрел долю (купля-продажа, дарение, мена, отступное);

2) решение единственного учредителя о создании общества;

3) договор об учреждении общества или учредительный договор при создании общества с несколькими участниками;

4) свидетельство о праве на наследство, если доля перешла по наследству;

5) решение суда, если судебным актом установлено право участника общества на долю;

6) протоколы общего собрания общества в случае приобретения доли при увеличении уставного капитала общества, распределении долей, принадлежащих обществу, между его участниками.

п. 13.1. ст. 21 ФЗ «Об ООО»

Начиная с 2016 г. Минфин РФ соглашается с такой позицией в своих письмах. 3 К слову, ранее налоговые органы считали, что акции/ доли должны быть именно приобретены по договору купли-продажи, а не получены иным способом, например, при увеличении уставного капитала Общества. 4

Третье — льгота распространяется на доли в любых ООО, но не на все акции

Под действие налоговой льготы подпадают:

- акции любых непубличных акционерных обществ. При этом АО должно сохранять свой непубличный статус на период всего срока владения акциями;

- акции ПАО, если стоимость недвижимости, прямо/ или косвенно принадлежащей такому публичному обществу, составляет не более 50 % стоимости всех его активов.

Четвертое. Непрерывность владения на праве собственности более 5 лет. Это означает следующее:

(А) Доля/акции не должны даже временно выбывать из собственности лица, претендующего на льготу.

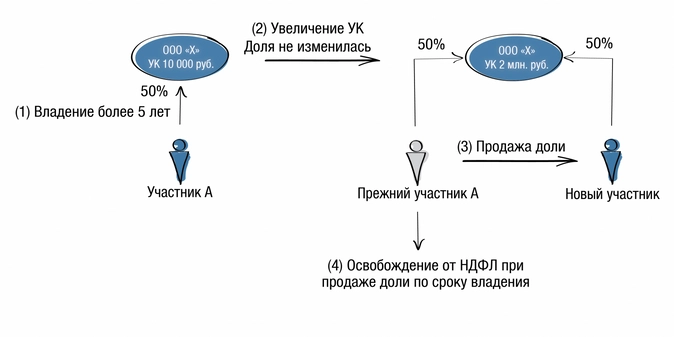

(Б) Если в период владения происходит увеличение уставного капитала Общества за счет внесения участниками/ акционерами дополнительных вкладов пропорционально долям участия, то увеличивается только номинальная стоимость долей (акций) без изменения процентного соотношения долей в уставном капитале.

Поэтому если процентное отношение доли к уставному капиталу не меняется, то срок владения считается непрерывным. Несмотря на увеличение номинальной стоимости доли (акций). 5

Например, двое участников общества, владеющие долями 50/ 50, приняли решение об увеличении уставного капитала с 10 000 руб. до 2 млн. руб. пропорционально долям участия. В результате номинальная стоимость доли каждого участника выросла до 1 млн. руб., при этом размер их долей участия по-прежнему составлял 50%. В таком случае, срок владения долей не прерывается.

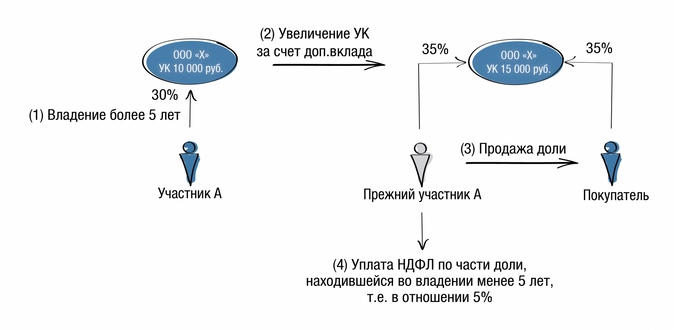

(В) Если происходит увеличение уставного капитала Общества непропорционально существующим долям, то у части участников/ акционеров увеличивается не только номинальная стоимость доли/ акций, но и вырастает их размер.

На этот случай Минфин РФ разъяснений не дает. Однако считаем, что к этой ситуации применимо правило, которое действует при приобретении участником дополнительной доли (акций) в Обществе во время 5-тилетного срока владения ими. 6 А именно: налоговое освобождение применяется только к той части доли (акций), в отношении которой соблюдается 5-летний срок владения.

Логично было бы предположить, что таким же образом должен определяться срок непрерывного владения долями (акциями) юридическими лицами по п.1 ст. 284.2 НК РФ.

Однако Минфин РФ в отношении юридических лиц высказывает другой подход:

Право на применение налоговой ставки 0 % в целях использования п. 1 ст. 284.2 НК РФ сохраняется у налогоплательщика при неизменности характеристик доли участия в уставном капитале ООО таких как, размер доли участника общества и номинальной стоимости его доли, в течение 5-летнего срока.

Письмо Минфина РФ от 28.06.2017 г. № 03-03-06/1/40916

То есть, по мнению Минфина РФ при любом увеличении/ уменьшении номинальной стоимости доли (количества или стоимости акций) в дочернем обществе, независимо от того, меняется ли в этом случае доля в уставном капитале, 5-летний срок владения начинает течь заново.

На наш взгляд, такая трактовка п.1 ст.285.2. НК РФ противоречит позиции самого же Минфина, высказанной ранее 7 :

Если доля участника в организации увеличилась с 1 января 2011 года вследствие дополнительного приобретения им долей у других участников, то при продаже доли (выходе из общества), ставка налога на прибыль 0 % применяется к доходу, полученному от владения той части доли в уставном капитале, которая на дату реализации непрерывно принадлежала налогоплательщику на праве собственности или на ином вещном праве более пяти лет.

Письмо Минфина РФ от 24.11.2017 г. № 03-03-06/2/77738

Поскольку решение об увеличении уставного капитала общества является лишь одним из способов приобретения доли (ее части) наряду с куплей-продажей, то порядок действия льготы должен быть аналогичным.

Представим ситуацию: участник ООО (физическое/ юридическое лицо) владеет 30% долей в уставном капитале номинальной стоимостью 3 000 руб. с 2012г. Если в результате включения в состав Общества нового участника в 2017г. его доля уменьшится до 25%, то при продаже доли он по-прежнему должен иметь возможность воспользоваться налоговым освобождением (ставкой 0%) в полном объеме, даже если при уменьшении размера его доли ее номинальная стоимость увеличилась. А если в результате увеличения уставного капитала в 2017г. доля участника выросла до 35% и была продана за 1 млн.руб., то налоговое освобождение должно предоставляться пропорционально доходу от продажи 30% доли, которая была приобретена в 2012г. В свою очередь доход от продажи 5% доли для целей налогообложения уменьшается на сумму расходов, произведенных в связи с приобретением этой части доли.

Применение налоговой льготы в отношении долей, полученных в результате реорганизации общества

При подсчете физическим лицом срока владения долями (акциями) в компании, созданной в результате реорганизации, учитывается срок владения им долями (акциями) в реорганизованной компании — правопредшественнике. Так, согласно п. 17.2. ст. 217 НК РФ:

При реализации акций (долей, паев), полученных налогоплательщиком в результате реорганизации организаций, срок нахождения таких акций (долей, паев) в собственности налогоплательщика исчисляется с даты приобретения им в собственность акций (долей, паев) реорганизуемых организаций.

Пример. Компания зарегистрирована в январе 2012 г. Позднее проведена ее реорганизация, в результате чего в 2013 году создана новая компания. В феврале 2017 г. участник продает свою долю в компании, созданной в результате реорганизации. Он не должен платить налог с полученного дохода, так как суммарно срок владения реорганизованной и вновь созданной компаниями составляет 5 лет.

Интересно, что в аналогичной статье 284.2 НК РФ, применяемой к юридическим лицам, данный вопрос не регулируется. Каких-либо письменных разъяснений Минфина или ФНС, судебной практики тоже нет. Было бы логично в отношении ст. 284.2 НК РФ 5-летний срок участия юридических лиц в компаниях, созданных в результате реорганизации, исчислять таким же образом как для физических лиц.

С другой стороны, в связи с отсутствием в законе прямого упоминания на эту ситуацию, безопаснее всего исходить из того, что 5-летний срок владения юридическим лицом другой организацией, созданной в ходе реорганизации, начинает течь заново с момента ее создания. Иными словами, срок владения компанией-правопредшественником в этот 5-летний срок не засчитывается. С другой стороны, это может наоборот сыграть на руку, если реорганизуемая компания создана до 2011 г. и поэтому в отношении нее льгота не могла бы быть применена.

И наконец. При каких способах отчуждения доли/ акций будут действовать налоговые льготы

Налоговые льготы распространяются на ситуации:

- купли-продажи долей/ акций;

- выхода участника из Общества и получения им действительной стоимости доли;

- уменьшения уставного капитала (номинальной стоимости долей/ акций) Общества с возвратом участнику/ акционеру части имущества.

Отмечаем, что Минфин РФ неоднократно отмечал, что налоговое освобождение применяется независимо от того, была ли доля в обществе отчуждена другим участникам, третьим лицам или самому обществу с выплатой действительной стоимости доли. 8 Таким образом, смело не платим налог и при выходе из общества (при соблюдении прочих условий, конечно).

Однако важно! налоговые льготы не применяются при ликвидации общества и распределении имущества ликвидируемой компании. В случае ликвидации компании налогоплательщик может только уменьшить полученный доход на сумму произведенных расходов, связанных с приобретением доли/ акций, или применить вычет 250 000 руб.

Налоговое освобождение применяется независимо от того, в какой форме получен доход налогоплательщиком при продаже доли/ акций: в денежной форме, в виде имущества, имущественных прав. То есть, если выходящий из ООО/ АО участник/ акционер в счет оплаты действительной стоимости доли получит от Общества недвижимость, то такой доход не будет облагаться НДФЛ при соблюдении остальных условий применения налогового освобождения.

Как же реализовать право налогового освобождения от НДФЛ

В случае отчуждения физическим лицом долей/акций по договору купли-продажи третьему лицу нет необходимости подавать налоговую декларацию по НДФЛ, так как объект обложения НДФЛ не возникает. 9

А при выходе участник должен сообщить организации о наличии у него оснований для получения налогового освобождения, чтобы она не выступала налоговым агентом и не удерживала НДФЛ с выплачиваемой ему действительной стоимости доли.

Таким образом, налоговое законодательство дает хорошие возможности по снижению налоговых платежей при продаже бизнеса. Конечно, есть и не бесспорные ситуации, однако их понимание дает возможность выработать оптимальный вариант поведения.

Кроме того, рассмотренные налоговые льготы могут быть полезны не только при продаже всего бизнеса третьим лицам, но и в рамках структурирования бизнеса при необходимости совершить различные трансформационные процедуры (выход из Общества, продажа доли другому лицу, мена долей между собственниками) с целью перехода от текущей модели бизнеса к новой.

Для удобство мы изложили все многообразие ситуаций в виде графической блок-схемы:

1. пп. 2.1. п. 1 ст. 268, ст. 280 НК РФ.

2. п.7 ст. 5 ФЗ от 28.12.2010 № 395-ФЗ (ред. от 02.11.2013) «О внесении изменений в ч. 2 НК РФ отдельные законодательные акты РФ»

3. См. например, письма Минфина РФ от 26.04.2016 г. № 03-04-05/24235, от 29.09.2016 г. № 03-03-06/2/56740; письмо Минфина РФ о

4. Письмо Минфина РФ от 02.12.2013 г. № 03-03-06/1/52260 (в отношении п. 1 ст. 284.2 НК РФ), письмо УФНС России по г. Москве

5. Это подтверждается письмом Минфина РФ от 27.10.2011 г. № 03-04-06/4-291 «О налогообложении НДФЛ доходов физических лиц при продаже доли в уставном капитале ООО»

6. См. письмо Минфина России от 15.03.2016 г. № 03-04-06/14288 Об НДФЛ при продаже доли в уставном капитале ООО, если части доли получены в разное время

7. Письмо Минфина РФ от от 24.11.2017 г. № 03-03-06/2/77738

8. письма Минфина РФ от 28.12.2017 г. № 03-04-05/87782, от 22.12.2017 г. № 03-04-05/86203, от 23.06.2017 г. № 03-04-05/39562

9. абз. 2 п. 4 ст. 229 НК РФ; письмо Минфина РФ от 07.04.2017 г. № 03-04-05/20718

Источник: www.audit-it.ru

Налогообложение продажи доли в уставном капитале ООО

Продажа доли в уставном капитале ООО — налогообложение данной операции имеет некоторые нюансы. В статье подробно раскрыт порядок исчисления и уплаты налогов физическими и юридическими лицами — владельцами продаваемых долей при различных системах налогообложения.

Вам помогут документы и бланки:

- Налоги при применении ОСНО

- Особенности налогообложения при спецрежимах

- Налогообложение при продаже доли в УК у физлиц-участников

- Итоги

Налоги при применении ОСНО

Рассмотрим порядок исчисления налогов в учете организаций, применяющих ОСНО.

Для целей исчисления НДС хозоперации по продаже доли в уставном капитале (далее — УК) освобождены от обложения налогом (подп. 12 п. 2 ст. 149 НК РФ).

При исчислении налога на прибыль полученные от продажи имущественных прав доходы рассчитываются на основании общей нормы, предусмотренной ст. 249 НК РФ.

С целью подсчета расходов по таким операциям в ст. 268 НК РФ закреплена специальная норма: плательщик налогов может отразить в расходах стоимость долей и другие затраты, связанные с их покупкой/продажей, согласно подп. 2.1 п. 1 ст. 268 НК РФ. В расходах может быть отражена стоимость доли, равная:

- денежной сумме, внесенной в уставный капитал ООО (либо уплаченной продавцу доли);

- налоговой стоимости (для амортизируемого имущества — остаточной) имущества, которым был оплачен вклад в уставной капитал (письмо Минфина от 05.12.2017 № 03-03-06/1/80864).

К другим расходам, связанным с продажей доли, могут относиться консультационные, юридические, нотариальные услуги, услуги оценщика (подп. 3 п. 1 ст. 268 НК РФ, письмо Минфина от 28.01.2011 № 03-03-06/1/32).

Также к расходам может относиться сумма нераспределенной прибыли, которая увеличила уставный капитал (в части, приходящейся на участника), если с этой суммы ранее был уплачен налог на прибыль организаций (письмо Минфина РФ от 22.06.2015 № 03-03-06/1/36008).

Доход от продажи долей в уставном капитале ООО облагается налогом на прибыль по ставке 0%, если выполняются 2 условия (п. 4.1 ст. 284, п. 1 ст. 284.2 НК РФ, п. 7 ст. 5 закона № 395-ФЗ):

- доли приобретены начиная с 01.01.2011;

- на дату реализации доли принадлежали налогоплательщику более 5 лет.

Если эти условия не выполняются, то ставка налога на прибыль, применяемая к доходу от продажи долей, составляет 20%.

При изменении доли участника в уставном капитале с 01.01.2011 нулевая ставка при ее продаже применяется только к налогооблагаемому доходу, который получен от владения той частью, которая на дату реализации непрерывно принадлежала участнику более 5 лет (письмо Минфина РФ от 24.11.2017 № 03-03-06/2/77738).

Если от реализации долей участия в уставном капитале получен убыток, то он учитывается в целях налогообложения прибыли (подп. 2.1 п. 1, п. 2 ст. 268 НК РФ, письма Минфина России от 17.07.2012 № 03-03-06/1/336, от 22.06.2011 № 03-03-06/1/377).

ВАЖНО! Убыток, полученный от продажи доли, не переносится на будущее, если при определении налоговой базы выполнялись условия, необходимые для применения нулевой ставки налога (абз. 2 ст. 283, 284.2 НК РФ, письмо Минфина России от 24.11.2017 № 03-03-06/2/77738).

Схему бухгалтерских проводок по учету продажи доли в ООО смотрите в КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите в Путеводитель по сделкам. В нем вы найдете не только рекомендации по бухучету, но некоторые другие важные нюансы данной операции.

Если вам нужен грамотно составленный договор купли-продажи доли в уставном капиталее ООО, скачайте его бесплатно, кликнув по картинке ниже:

Особенности налогообложения при спецрежимах

В случае применения УСН ситуация с обложением налогами выглядит более противоречиво. Доходы в таком случае подсчитываются согласно ст. 346.15 НК РФ, в которой дана ссылка на общие нормы определения дохода при ОСНО, закрепленные в ст. 249, 250, 251 НК РФ. На упрощенке доходы рассчитываются в общем порядке, который аналогичен процедуре при применении ОСНО.

Расходы на УСН перечислены в ст. 346.16 НК РФ. Этот перечень закрытый, и такие статьи расходов, как, например, имущественные права в виде доли и прочие расходы при приобретении/выбытии имущественных прав, в нем отсутствуют.

Это означает, что при буквальном прочтении норм НК РФ при продаже доли организацией-«упрощенцем» налогооблагаемой базой по УСН является весь полученный доход. Такой подход изложен в письмах Минфина России от 11.04.2016 № 03-11-06/2/20499, от 10.01.2014 № 03-11-11/116.

Стоимостный показатель от приобретения имущественного права и прочие связанные с покупкой/продажей доли затраты в уменьшение расхода не принимаются. При этом не важно, какой порядок определения объекта налогообложения выбрал продавец — «доходы» или «доходы минус расходы».

Более разумной альтернативой может быть использование следующих выводов. Доходы при УСН определяются в том числе и с учетом норм, прописанных в ст. 251 НК РФ. Согласно подп. 4 п. 1 ст.

251 НК РФ в налоговом законодательстве предусмотрена возможность изъятия из доходов стоимости имущественных прав, ограниченной размером первоначального взноса, при уменьшении УК (выходе из общества, распределении имущества при ликвидации общества). Продажа доли в некоторых письмах финансового ведомства и решениях арбитражных судов приравнивается к случаям, исключаемым из дохода согласно подп. 4 п. 1 ст. 251 НК РФ. В частности, об этом свидетельствуют:

- письма Минфина России от 06.03.2006 № 03-03-02/53 и от 13.09.2007 № 03-11-04/1/22;

- постановление ФАС Северо-Западного округа от 12.01.2009 № А21-1888/2008;

- постановление ФАС Западно-Сибирского округа от 26.02.2007 № Ф04-733/2007(31736-А02-15) по делу № А02-1493/2006.

Используя эти доводы, можно исключать из доходов от торговли имущественными правами сумму вклада в УК. Определение дохода в данном случае также не зависит от выбранного объекта обложения налогом — «доходы» (6%) или «доходы минус расходы» (15%). Он в любом случае уменьшается на сумму вклада. А вот убыток, возникший по данным операциям, и иные затраты, связанные с покупкой-продажей доли, принять в уменьшение базы налогообложения по УСН в этом случае не получится.

Порядок определения расходов и доходов от продажи доли при применении ЕСХН регулируется гл. 26.1 НК РФ. Обозначенный порядок полностью аналогичен используемому при УСН.

Уменьшая доходы при УСН или ЕСХН в соответствии с изложенной позицией, налогоплательщик должен понимать, что нормами налогового законодательства такое отражение операций не предусмотрено. И существует риск изменения позиции контролирующих органов или дополнения законодательства, нежелательного для налогоплательщика.

Единый вмененный налог и ПСН действуют в отношении закрытого перечня видов хозяйственной деятельности, предусмотренных п. 2 ст. 346.26 и п. 2 ст. 346.43 НК РФ. Возможность продажи доли в УК в этих перечнях не упоминается. Это означает, что хозобщества и ИП, применяющие эти специальные режимы, будут дополнительно исчислять налог на прибыль (ИП — налог на доходы физических лиц) или упрощенный налог в зависимости от того, являются они плательщиками упрощенного налога или не являются.

Налогообложение при продаже доли в УК у физлиц-участников

Физлица при продаже доли в УК обязаны сами исчислить, уплатить и до 30 апреля года, следующего за отчетным, представить декларацию по налогу на свои доходы (подп. 2 п. 1 ст. 228, п. 1 ст. 229 НК РФ). Облагаемая база вычисляется с учетом всех реальных доходов (п. 1 ст. 210 НК РФ). Доходы физического лица — налогового резидента облагаются по ставке 13% (п.

1 ст. 224 НК РФ), а доходы физического лица — нерезидента — по ставке 30% (п. 3 ст. 224 НК РФ).

Доходы физического лица — налогового резидента от продажи доли в уставном капитале могут быть уменьшены на налоговый вычет в размере фактически произведенных и документально подтвержденных расходов, связанных с приобретением доли в уставном капитале (подп. 2 п. 2 ст. 220, п. 3 ст. 210, п. 1 ст.224 НК РФ). Перечень связанных с покупкой доли расходов закреплен в абз. 3–5 подп. 2 п. 2 ст.

220 НК РФ. Он состоит из расходов в виде самого взноса в УК и увеличения доли в нем. Если расходы подтвердить невозможно, то можно уменьшить доход от продажи доли в уставном капитале на 250 тыс. руб.

Физические лица — нерезиденты уменьшить свои доходы не смогут, так как налоговые вычеты применяются только к доходам, облагаемым по ставке 13% (п. 3 ст. 210, п. 1 ст. 220 НК РФ).

ВАЖНО! Доходы, полученные при продаже доли, освобождаются от налогообложения, если на дату совершения сделки права на них принадлежали собственнику непрерывно более 5 лет (п. 17.2 ст. 217 НК РФ).

Определение налогооблагаемой базы за прошедший налоговый период (год) происходит отдельно по группе доходов с одинаковой ставкой — в нашем случае 13%. Если налоговые вычеты превысят размер доходов, база налогообложения признается равной 0. При этом убыток налогооблагаемую базу не уменьшает и на следующий период (налоговый) не переносится.

Итоги

При продаже доли в УК ООО у собственника возникает обязанность по исчислению налогов. Исходя из выбранной системы обложения налогами, это может быть налог на прибыль или упрощенный налог. Физлица должны отчитаться по НДФЛ. В основном налогооблагаемая база для них — это доходы от реализации за минусом расходов на приобретение доли. В случае применения УСН и ЕСХН налицо недоработки в налоговом законодательстве, и налогоплательщику необходимо самостоятельно обосновать свою позицию.

Источник: nalog-nalog.ru

Налоговые льготы при продаже бизнеса с пятилетней историей

Рассмотрим с экспертами taxCoach, какие условия необходимо соблюсти, чтобы воспользоваться льготой.

Первое: дата приобретения долей (акций) не имеет значения

Раньше такой налоговой льготой могли воспользоваться только те физические лица и организации, которые приобрели долю (акции) после «01» января 2011 года.Это вытекало из п. 7 ст. 5 ФЗ от 28.12.2010 г. № 395-ФЗ «О внесении изменений в ч. 2 НК РФ и отдельные законодательные акты РФ». Законом от 27.11.2018 г. № 424-ФЗ это положение было отменено. Начиная с 2019 года, дата приобретения / создания общества роли не играет.

Иными словами, если доли (акции) приобретены в 2010 году, а проданы в 2021 году, то платить НДФЛ / налог на прибыль не придется.

Второе: способ приобретения долей (акций) не имеет значения

Ни положения п. 17.2. ст. 217 НК РФ, ни п. 1 ст. 284.2. НК РФ не содержат ограничений по способу приобретения долей (акций). Более того, в п. 13.1. ст. 21 Закона «Об ООО» прямо указано, что документами, подтверждающими приобретение доли в уставном капитале общества, могут быть:

- договор, по которому участник приобрел долю (купля-продажа, дарение, мена, отступное);

- решение единственного учредителя о создании общества;

- договор об учреждении общества или учредительный договор при создании общества с несколькими участниками;

- свидетельство о праве на наследство, если доля перешла по наследству;

- решение суда, если судебным актом установлено право участника общества на долю;

- протоколы общего собрания общества в случае приобретения доли при увеличении уставного капитала общества, распределении долей, принадлежащих обществу, между его участниками.

Начиная с 2016 г. Минфин РФ соглашается с такой позицией в своих письмах. К слову, ранее налоговики считали, что акции (доли) должны быть именно приобретены по договору купли-продажи, а не получены иным способом, например, при создании компании или увеличении уставного капитала (Письмо Минфина России от 02.12.2013 № 03-03-06/1/52260 (в отношении п. 1 ст. 284.2 НК РФ), письмо УФНС России по г. Москве от 19.11.2014 № 20-14/116518 (в отношении п. 17.2 ст. 217 НК РФ).

Третье: льгота распространяется не на все доли (акции)

С 2021 года введено существенное ограничение. В отношении отчуждаемых акций и долей в ООО льгота действует, если стоимость недвижимости, прямо или косвенно принадлежащей такому обществу, составляет не более 50 % стоимости всех его активов.

Важно! Для физических лиц указанные условия действуют только в отношении акций. В отношении долей ООО достаточно 5-летнего срока владения.

Если доли (акции) отчуждает организация, то ограничение необходимо соблюдать во всех случаях.

Порядок определения прямой и косвенной доли недвижимости в активах закреплен Минфином (письмо Минфина от 9 декабря 2019 г. № 03-03-06/1/95589).

Рассказываем о трендах налоговых проверок бизнеса на бесплатном вебинаре — записаться можно прямо сейчас.

Четвертое: непрерывность владения на праве собственности более 5 лет

Это означает следующее.

1. Доли (акции) не должны даже временно выбывать из собственности лица, претендующего на льготу.

2. Если в результате увеличения уставного капитала процентное отношение долей (акций) не меняется, то срок владения считается непрерывным, несмотря на увеличение номинальной стоимости доли (акций).Это подтверждается Письмом Департамента налоговой и таможенной политики Минфина от 20 июля 2018 г. N 03-04-06/50887, Письмом Департамента налоговой политики Минфина от 7 сентября 2020 г. № 03-04-06/78393.

Объясняется это тем, что в случае увеличения уставного капитала общества за счет внесения участниками (акционерами) дополнительных вкладов пропорционально долям участия, увеличивается только номинальная стоимость долей (акций) без изменения процентного соотношения долей в уставном капитале.

Например, двое участников общества, владеющие долями 50/ 50, приняли решение об увеличении уставного капитала с 10 000 руб. до 2 млн. руб. пропорционально долям участия. В результате номинальная стоимость доли каждого участника выросла до 1 млн. руб., при этом размер их долей участия по-прежнему 50%. В таком случае срок владения долей не прерывается.

3. Если происходит увеличение уставного капитала общества непропорционально существующим долям (акциям), то есть когда у отдельных участников (акционеров) увеличивается номинальная стоимость и размер долей (акций), то льгота действует в отношении долей (акций), которые находились во владении более 5 летсм. Письмом Департамента налоговой политики Минфина России от 7 сентября 2020 г. № 03-04-06/78393.

Ниже рассмотрим на примере, как это правило работает.

Представим ситуацию: участник ООО (физическое лицо) владеет 30 % долей в уставном капитале номинальной стоимостью 3 000 руб. с 2016 г. Если в результате включения в состав Общества нового участника в 2020 г. его доля уменьшится до 25 %, то при продаже доли он по-прежнему должен иметь возможность воспользоваться налоговым освобождением в полном объеме, даже если при уменьшении размера его доли ее номинальная стоимость увеличилась.

А если в результате увеличения уставного капитала доля участника выросла до 35 % и была продана за 1 млн. руб., то налоговое освобождение должно предоставляться пропорционально доходу от продажи 30% доли, которая была приобретена в 2016 г., ведь с момента ее приобретения прошло 5 лет. В свою очередь, доход от продажи 5% доли для целей налогообложения уменьшается на сумму расходов, произведенных в связи с приобретением этой части доли.

Такие же правила применяются к юридическим лицам:

. если в течение срока владения на праве собственности или ином вещном праве размер доли налогоплательщика в уставном капитале общества менялся, то налоговая ставка 0 процентов применима к доходам от реализации той части доли, которой он владел на момент реализации более пяти лет. При этом размер номинальной стоимости доли участия в уставном капитале общества не влияет на непрерывность пятилетнего срока.

Письмо Минфина России от 26 марта 2021 г. № 03-03-06/1/21949

Применение налоговой льготы в отношении долей, полученных при реорганизации

При подсчете физическим лицом срока владения долями / акциями в компании, созданной в результате реорганизации, учитывается срок владения им долями / акциями в реорганизованной компании — правопредшественнике. Так, согласно п. 17.2. ст. 217 НК РФ:

. При реализации акций (долей, паев), полученных налогоплательщиком в результате реорганизации организаций, срок нахождения таких акций (долей, паев) в собственности налогоплательщика исчисляется с даты приобретения им в собственность акций (долей, паев) реорганизуемых организаций.

Пример. Компания зарегистрирована в январе 2012 г. Позднее проведена ее реорганизация, в результате чего в 2020 г. создана новая компания с тем же участником. В 2021 г. участник продает свою долю в компании, созданной в результате реорганизации. Он не должен платить налог с полученного дохода, так как суммарно срок владения реорганизованной и вновь созданной компаниями составляет более 5 лет.

Организации тоже имеют льготу по сроку владения в отношении долей/акций, полученных при реорганизации. Льгота распространяется на следующие случаи, когдап. 6 ст. 284.2 НК РФ:

- доли/акции в дочерних компаниях переданы организации-правопреемнику в процессе реорганизаци. Срок владения «дочками» для правопреемника не прерывается;

- если организация создана в результате реорганизации в форме выделения, преобразования или разделения, то ее участник — юридическое лицо будет исчислять срок владения долями с даты приобретения долей в реорганизуемой компании.

При каких способах отчуждения доли (акций) действуют налоговые льготы

Налоговые льготы распространяются на ситуации:

- купли-продажи долей/ акций;

- выхода участника-физического лица из Общества и получения им действительной стоимости доли;

- уменьшения уставного капитала (номинальной стоимости долей/ акций) Общества с возвратом участнику/ акционеру части имущества.

Отмечаем, что Минфин РФ неоднократно отмечал, что участник может использовать налоговое освобождение независимо от того, была ли доля в обществе отчуждена другим участникам, третьим лицам или самому обществу с выплатой действительной стоимости доли.

Но важно! Налоговые льготы не применяются при ликвидации организации и распределении имущества ликвидируемой организации. В случае ликвидации организации налогоплательщик может только уменьшить полученный доход на сумму произведенных расходов, связанных с приобретением доли / акций / паев, или применить вычет 250 000 руб.

При этом повторим, с 2019 г. доход, полученный участником при ликвидации организации, приравнивается к дивидендам, а значит его налогообложение осуществляется по налоговой ставке для дивидендов — 13 % (как для физических лиц, так и организаций), 15 % — для нерезидентов.

Если организация владеет долей в другой организации не менее 50% на протяжении более 365 дней на момент выхода из нее или ее ликвидации, то по ставке 0%.

Определяем размер налоговой ставки

Если конкретный случай не подпадает под условия льготного налогообложения, то бывшему участнику компании необходимо уплатить налог.

С 2019 г. доход, полученный участником при ликвидации организации, приравнивается к дивидендам. В связи с этим в случаях, не подпадающих под льготу, при продаже долей (акций), при ликвидации или выходе физическое лицо уплачивает НДФЛ по стандартной ставке — 13 или 15%.

Если физическое лицо является нерезидентом РФ (например, по причине длительного проживания за рубежом), НДФЛ с такого дохода будет уплачиваться не по обычной ставке для нерезидентов — 30%, а по специальной ставке для дивидендов — 15%п. 3 ст. 224 НК РФ.

У организаций такой доход облагается по более низким ставкам, нежели стандартная ставка налога на прибыль (20 %), а по ставке, применяемой к дивидендам — 13%Письмо Минфина России от 06.11.2019 № 03-03-06/1/85298, от 11.10.2019 № 03-03-06/1/78216.

При этом у организаций есть возможность применить пониженные ставки. К примеру, если ее доля участия в организации на момент выхода из нее / ее ликвидации составляла не менее 50% на протяжении более 365 дней, то организация вовсе сможет применить налоговую ставку — 0%пп. 1 п. 3 ст. 284 НК РФ. То есть, при таких условиях налог на прибыль организации вообще не возникает.

Налоговое законодательство дает хорошие возможности по снижению налоговых платежей при продаже бизнеса. Условия применения налоговых льгот достаточно простые, что делает льготы доступными для многих.

Налоговые льготы могут быть полезны не только при продаже всего бизнеса третьим лицам, но и в рамках структурирования бизнеса, при необходимости совершить различные трансформационные процедуры (выход из Общества, продажа доли другому лицу, мена долей между собственниками) с целью перехода от текущей модели бизнеса к новой.

- продажа бизнеса

- налоговые льготы

Источник: www.klerk.ru