Облигации, или бонды, – это разновидность ценных бумаг, по которым инвестор предоставляет заемщику – компании или государству – денежные средства в долг. Заемщик обязуется вернуть эти деньги в течение определенного периода времени, а также выплачивать инвестору проценты от суммы долга. Облигации наравне с акциями и фондами являются наиболее популярными инструментами для инвестирования, но, как правило, отличаются меньшей степенью риска.

688 просмотров

В этой статье мы рассмотрим историю появления облигаций, проанализируем их отличия от акций, а также узнаем о различных типах бондов и о том, как можно получать с них доход.

- История облигаций

- Отличия от акций

- Виды облигаций

- За счет чего формируется доход

- Налогообложение

- На что обратить внимание при покупке

Немного истории

Первые выпуски облигаций были зарегистрированы в XVII веке в Нидерландах. В то время в Амстердаме находилась главная фондовая биржа Европы. Это были государственные долговые бумаги Голландии, Англии и Португалии. С тех пор бонды стали неотъемлемой частью мировой финансовой системы, предлагая инвесторам способ получения стабильного, предсказуемого дохода, а также обеспечивая финансирование деятельности государств и корпораций.

Бесплатный вебинар: Выпуск облигаций как способ финансирования бизнеса

Первые российские облигации были выпущены в конце XIX века. Это тоже были государственные долговые бумаги, по которым инвесторы могли заработать на финансировании нужд Российской империи. В советское время бонды использовались как инструмент финансирования проектов индустриализации и развития.

При этом зачастую покупка облигаций носила принудительный характер: на их приобретение рабочие вынуждены были тратить 6%–8% от своей зарплаты. СССР зачастую не справлялся с выплатами купонов и погашениями, поэтому уменьшал доходность бондов и переносил сроки выплат. К примеру, в 1936 г. произошел обмен ранее выпущенных восьмипроцентных бондов на трехпроцентные, а их погашение заморозили на 20 лет.

К 1956 г. госдолг по облигациям превысил 250 млрд руб., что составляло почти половину доходов бюджета СССР. 19 апреля 1957 г. ЦК КПСС и Совет министров СССР приняли постановление «О государственных займах, размещаемых по подписке среди трудящихся Советского Союза», заморозившее все выплаты по ранее выпущенным бондам. Фактически это означало дефолт. Погашать долг СССР начал лишь спустя 15 лет – в 1971 году. Однако с распадом Советского Союза все выплаты по его облигациям прекратились, за исключением выпуска от 1982 года, выкуп которого продолжался до 2013 года.

В 90-е годы на рынке долговых ценных бумаг появились государственные краткосрочные облигации (ГКО), по которым РФ брала деньги под немыслимо высокий процент: в 1998 году доходность ГКО доходила до 140% годовых. В первое время они были доступны лишь банкам и предприятиям, обычные граждане получили доступ к этим бондам лишь в 1998 году. В августе того же года по ГКО был объявлен дефолт.

Источники финансирования бизнеса #егэ #обществознание #shorts

В новом тысячелетии государство стало более ответственно подходить к обслуживанию своего долга, и облигации федерального займа признаются одними из наиболее надежных. Помимо этого, долговые бумаги выпускают и многие компании. За счет этого в последние годы российский рынок облигаций быстро растет: государство выпускает больше бондов для финансирования своего бюджета, а корпорации – для финансирования своих проектов. Московская биржа является основной площадкой для торговли облигациями в России, а Центральный банк регулирует рынок для обеспечения стабильности и прозрачности.

Чем облигации отличаются от акций

Главное отличие облигаций от акций состоит в том, что акции представляют собой право собственности на активы компании, в то время как облигации – это заем компании. Когда вы покупаете акции предприятия, вы владеете его частью и имеете право получать часть ее прибыли в виде дивидендов, а также обладаете правом голоса при принятии корпоративных решений. При покупке облигаций вы просто одалживаете деньги эмитенту и имеете право на регулярные выплаты процентов, а также на возврат основной суммы инвестиций в дату погашения.

Еще одно ключевое различие – уровень риска. Акции обычно считаются более рискованным инструментом, чем облигации, поскольку их стоимость может сильно колебаться в зависимости от результатов деятельности компании. Облигации же предлагают более предсказуемый доход, поскольку эмитент обязан регулярно выплачивать купоны – проценты от суммы долга, размер которых установлен заранее или регулярно пересчитывается по определенной формуле.

Виды облигаций

Российским инвесторам доступны для покупки облигации следующих видов: государственные, муниципальные, корпоративные и еврооблигации.

Государственные облигации выпускает Минфин России. Эти долговые бумаги предполагают низкий уровень риска и обеспечивают инвесторам стабильный источник дохода. Правительство регулярно выпускает долговые бумаги, номинированные как в национальной, так и в иностранной валюте, предоставляя инвесторам возможность вкладывать средства на различные сроки. В данный момент на Московской бирже можно приобрести облигации федерального займа (ОФЗ). Через уполномоченные банки, к которым относятся Сбербанк, Промсвязьбанк, Почта Банк и ВТБ, также можно приобрести народные ОФЗ, которые представляют собой нечто среднее между бондами и депозитами.

Муниципальные облигации выпускают местные органы власти, такие как города и регионы, для финансирования общественных проектов и инфраструктуры. Эти бонды обладают чуть более высокой доходностью, чем государственные, однако их ликвидность, как правило, достаточно мала. Обычно инвесторы приобретают их, чтобы держать до самого погашения.

Корпоративные облигации выпускают компании в целях привлечения капитала для финансирования своих проектов. Эти долговые бумаги зачастую предполагают более высокий доход, но и несут в себе больший риск, поскольку не поддерживаются государством. Корпоративные облигации в России выпускаются различными компаниями из разных отраслей, таких как энергетика, горнодобывающая промышленность, телекоммуникации, финансы.

Еврооблигации выпускаются в валюте, отличной от российского рубля. Эти долговые бумаги дают инвесторам возможность диверсифицировать свои портфели и хеджировать валютный риск. Евробонды обычно выпускаются правительством или крупными корпорациями и торгуются на международных рынках.

За счет чего формируется доход

Облигации приносят доход за счет выплаты купонов. Доходность купонных выплат может устанавливаться в момент выпуска облигации и оставаться фиксированной в течение всего срока действия ценной бумаги, а может быть привязанной к какому-либо индикатору и регулярно пересчитываться. К примеру, купонный доход 3-го выпуска облигаций компании «Пионер-Лизинг» рассчитывается по формуле: ключевая ставка Банка России + 6%. Эмитенты облигаций обязаны производить регулярные процентные выплаты, которые могут происходить раз в месяц, в квартал, в полгода или с иной периодичностью.

В дополнение к процентным выплатам держатели облигаций также имеют возможность продать их с прибылью, если рыночная стоимость этих ценных бумаг выросла. Однако важно помнить, что при ухудшении рыночных условий цены на бонды могут и снизиться. Поэтому при покупке облигаций инвестор должен быть готов держать их до даты погашения.

Налогообложение дохода от облигаций

Налогообложение доходов по облигациям регулируется федеральным законодательством и зависит от типа бумаги, валюты, в которой она выпущена, а также налогового статуса инвестора.

Для резидентов России доход по облигациям облагается налогом как часть общего подоходного налога по ставке 13%. Если инвестор в течение календарного года заработает более 5 млн рублей, то на доход, превышающий эту сумму, в том числе на доход от облигаций, налог будет начисляться по ставке 15%.

Инвесторы могут претендовать на определенные льготы. К примеру, доход, полученный как с купонов, так и от продажи облигаций, не облагается налогом, если эти ценные бумаги были приобретены на ИИС типа Б. Кроме того, от налога освобождается доход, полученный при продаже долговых бумаг российских эмитентов, если инвестор владел ими более трех лет.

На что обратить внимание при покупке

Перед покупкой облигаций необходимо обратить внимание на несколько ключевых моментов, от которых будет зависеть успех инвестирования. К таким моментам относятся:

- Кредитный рейтинг

Важно изучить кредитный рейтинг эмитента облигаций, поскольку это повлияет на предполагаемый риск инвестиций. Низкий кредитный рейтинг указывает на более высокий риск дефолта, то есть неспособность должника погасить свои обязательства.

- Рыночные условия

Экономическая и политическая обстановка в стране и в мире может оказывать значительное влияние на рынок облигаций. Важно быть в курсе текущих новостей и состояния рынка, чтобы определить наилучшее время для инвестирования.

- Доходность

Доходность облигаций может сильно варьироваться в зависимости от типа долговой бумаги и эмитента. При принятии инвестиционного решения важно учитывать доходность облигаций, а также потенциал роста стоимости капитала.

- Дата погашения

В дату погашения облигаций эмитент выплатит инвестору номинальную стоимость. При инвестировании важно учитывать дату погашения, так как это влияет на потенциал роста стоимости капитала и сроки выплаты процентов. Кроме того, нужно иметь в виду, что в случае снижения стоимости облигаций инвестор не сможет продать ее на рынке без убытков. Поэтому рекомендуется выбирать бонды, дата погашения которых примерно совпадает со временем, когда вам могут понадобиться вложенные деньги.

- Ликвидность

Ликвидность облигаций может быть разной, поэтому важно смотреть на объемы торгов в стакане. В некоторых случаях продать бумаги на падающем рынке может быть сложнее, что может повлиять на потенциальную доходность инвестиций. По некоторым бондам ликвидность обеспечивают маркетмейкеры, к примеру, по облигациям ООО «Пионер-Лизинг» маркетмейкером выступает АО «НФК-Сбережения». Маркетмейкер обязан поддерживать двусторонние котировки, что делает такие бумаги более ликвидными и привлекательными для инвесторов.

Таким образом, облигации как способ капиталовложения более надежны, чем акции, и обладают большей доходностью, чем банковские вклады. Различные стратегии инвестирования предполагают направление на покупку долговых ценных бумаг 20%–80% от всего капитала. Приобрести облигации, как и другие инструменты биржевого и внебиржевого рынка, вы можете в инвестиционной компании «НФК-Сбережения».

Не является публичной офертой. Не является индивидуальной инвестиционной рекомендацией.

Источник: vc.ru

Облигации: что это такое, как работают, основные виды

Облигации – один из самых надёжных способов инвестирования капитала для инвесторов и привлечения финансирования для бизнеса, государственных структур. Представители всех секторов бизнеса активно используют этот инструмент. Рынок облигаций увеличивает свои объёмы ежегодно в 1,5–2 раза.

Про облигации простыми словами

Облигация – это долговая ценная бумага, расписка, согласно которой коммерческая организация или государство берёт деньги взаймы.

В сделке участвует две стороны: инвестор и эмитент. Эмитент выпускает ценную бумагу для привлечения дополнительного капитала. Пользуется деньгами, затем возвращает их с процентами (купонами). Инвестор отдаёт свои деньги в пользование, покупая инвестиционные облигации.

Пример

Сеть автозаправочных станций нуждается в 50 миллиардах рублей для усовершенствования оборудования. Компания готова привлечь эту сумму на 7 лет под 8% годовых. Есть два варианта: банковский кредит и выпуск облигаций. Первый не всегда удовлетворит все условия компании, второй обычно оказывается удобнее.

Компания выпускает облигации со сроком погашения через 7 лет, номиналом в 1000 рублей и купоном под 8% годовых. Инвесторы приобретают облигации с целью получения купонного дохода.

Виды облигаций и их характеристика

Облигации имеют различия по нескольким признакам.

По типу эмитента

- Государственные. Выпускает государство. Цель – покрыть дефицит бюджета. Облигации низкого риска.

- Муниципальные. Эмитент – региональные власти. Основная задача – развитие и строительство объектов муниципальной собственности.

- Корпоративные. Эмитируются крупными компаниями с целью привлечения средств на развитие, расширение бизнеса, формирования дополнительной прибыли.

- Иностранные. Выпускаются зарубежными странами и корпорациями.

По виду обеспечения

- Обеспеченные бумаги дают гарантию о покрытии убытков инвестора в случае ликвидации или разорения эмитента. В качестве обеспечения предлагают недвижимость, транспорт, деньги, ценные бумаги, оборудование и всё, что можно продать для погашения обязательств.

- Необеспеченные облигации не имеют материального обеспечения. При их покупке инвестор доверяет эмитенту на основании предварительного анализа, рейтинга и репутации.

По сроку существования

- Краткосрочные – до 1 года.

- Среднесрочные – от 1 до 5 лет.

- Долгосрочные – более 5 лет.

По сроку погашения

- Краткосрочные — 1–3 года.

- Среднесрочные — 3–7 лет.

- Долгосрочные — 7–30 лет.

- Бессрочные — более 30 лет.

По конвертации в другие ценные бумаги

- Конвертируемые — держатель может конвертировать облигации в акции того же эмитента.

- Неконвертируемые – обмену не подлежат.

По способу выплаты процентного дохода

- Купонные. Купон выплачивается в виде процентов от номинальной стоимости актива. Выплаты производятся в четко утвержденные сроки.

- Дисконтные. Торгуются с дисконтом или лучше «со скидкой». Номинальная стоимость и срок их погашения определяются заранее.

По виду процентного дохода или по размеру купона

- Фиксированный купон — обозначен постоянный процент, размер купона не меняется.

- Плавающий купон — доходность купона зависит от различных условий, например, от ставки Центрального Банка.

- Нулевой купон или бескупонные облигации. Бумаги продаются со скидкой от номинала их стоимости.

Существуют и другие типы облигаций: по резиденту, по валюте, отраслям, по условиям выкупа и т. д. Выше перечислены наиболее распространённые на рынке облигаций деления.

Как работают облигации?

Российские облигации торгуются на биржевом и внебиржевом рынках. Если держателю облигаций потребуется вернуть деньги, то нет необходимости ждать срока погашения. Их можно продать досрочно другому инвестору и получить деньги обратно.

В таком случае продажная цена облигации может отличаться от покупки, нужно быть готовым как к доходу, так и к убытку.

Если облигация торгуется выше номинала – она торгуется с премией. Если наоборот, то принято считать, что облигация торгуется с дисконтом. Большая часть облигаций на российском рынке имеет номинал в 1000 рублей. Инвестор получает доход из двух источников: купонных выплат и изменения цены.

Купонный доход – это деньги, которые эмитент выплачивает держателю облигаций на периодичной основе. Доходность каждой облигации можно отслеживать на сайте биржи или брокера.

На изменении цены можно заработать, если перепродать бумаги в случае их подорожания. В таком случае нет необходимости ждать завершения периода их действия. Продажа облигации возможна на любом этапе.

Рейтинг, критерии оценки

Рейтинг облигаций – это оценка кредитоспособности корпораций, государства, аналогично кредитному рейтингу физических лиц. Этот финансовый показатель присваивается эмитентам кредитными рейтинговыми агентствами. Рейтинг имеет буквенные обозначения (AAA, BBB, CC, D и т. д. ), демонстрирует надёжность эмитента и экспертную оценку качества облигаций.

Оценка рейтинга включает в себя 4 фактора:

- Производственный потенциал эмитента и динамику его развития.

- Позиции компании на фондовых рынках.

- Финансовое состояние эмитента.

- Уровень корпоративного управления.

Чем выше рейтинг облигации, тем ниже риск. И наоборот, чем ниже рейтинг облигации, тем больше риск. Так, ААА – высший уровень надежности, ВВВ – средний уровень надежности.

Ликвидность облигаций

Ликвидность облигаций кроется в возможности их продажи без снижения собственной стоимости. Это важный показатель, на который инвестор обращает внимание при покупке. Высоколиквидные облигации помогут заработать. В то время как низколиквидные принесут убытки, такую облигацию сложно быстро продать, не снизив цену.

На ликвидность влияют сразу несколько факторов:

- среднедневной оборот торгов;

- оборот, включающий только крупные сделки;

- число дней без сделок;

- объем выпуска;

- кредитный риск;

- волатильность;

- публичность эмитента;

- сфера деятельности эмитента;

- встроенные в актив опции;

- обстановка на фондовом рынке.

Регулярное отслеживание динамики ликвидности позволяет своевременно выявить изменения на рынке и использовать их для собственной выгоды.

Риски инвестирования в облигации

Облигации – хороший инструмент для инвестирования, но не стоит забывать и о рисках. Инвестирование – всегда риск. Чем больше дохода инвестор планирует получить, тем выше риск. С какими опасностями можно столкнуться при покупке облигаций?

- Риск ухудшения финансового состояния эмитента. Компания может обанкротиться и не выполнить свои обязательства перед инвесторами. Риск неактуален, если приобретены обеспеченные облигации. В таком случае держатель бумаг получит свои деньги.

- Риск снижения стоимости облигаций или процентный риск. Такое может случиться из-за снижения процентных ставок. Чем дальше срок погашения – тем выше этот риск. Связан он обычно с движением ключевой ставки Банка России.

- Риск ликвидности. Часто бывает, что при наличии у эмитента финансовых проблем количество желающих купить его бумаги снижается. Или же таких желающих совсем нет. Тогда инвестор рискует не продать облигации по хорошей цене до момента их погашения.

- Инфляционный риск. Есть риск, что инфляция вырастет, обгонит доход по портфелю. В таких ситуациях выигрывают краткосрочные инвестиции, долгосрочные же больше подвержены инфляционному риску.

- Валютный риск. Инвестирование в зарубежные компании сильно зависит от изменений курса валют.

Налогообложение

Как и любой доход, купонный по всем облигациям облагается налогом. Налоговая ставка составляет 13%, а в случае превышения совокупного дохода в 5 млн рублей – 15%.

С купонного дохода по облигациям всегда нужно платить НДФЛ. А с дохода от продажи облигаций — не всегда.

Если инвестор держал облигации больше трех лет и заработал за счет разницы в цене меньше 3 млн за год, то НДФЛ с дохода от продажи не платится. Доход от внебиржевых облигаций платится всегда.

НДФЛ с купонного дохода по облигациям рассчитывает и удерживает эмитент или депозитарий. Налог с дохода от продажи облигаций вычисляет и взимает брокер, который проводил сделку.

Заключение

Облигации – инструмент, который помогает сохранить средства и получить неплохой доход с минимальными рисками. Этот способ инвестирования доступен и новичкам, и опытным инвесторам. Выбирайте надёжного брокера, но не забывайте, все риски – исключительно ваш выбор. Любое решение принимает инвестор и несёт за него ответственность, даже если портфель передаётся в доверительное управление.

Популярные вопросы

Что такое бонды в банке?

Бонд – облигации (от англ. «Bond»). Облигации выпускают государство, корпорации, в том числе и банки. Инвестор может купить бонды банка и получать с них купонный доход.

Что лучше, облигации или депозит?

Облигации как продукт сложнее депозитов. Но доходность наверняка выше. Доходность банковских депозитов примерно равна инфляции, деньги приумножаются, но покупательская способность не увеличивается. На облигациях можно заработать больше, продукт более долгосрочный.

Какие виды облигаций могут выпускать эмитенты по российскому законодательству?

Облигации российского рынка можно разделить на три категории: государственные, корпоративные и муниципальные.

Источник: www.vbr.ru

Что такое облигации, зачем они нужны и как на них заработать

Разбираемся вместе с экспертами, как работают облигации, как выбрать и покупать облигации, какую доходность они могут принести и насколько выгодны такие вложения.

Облигации — что это?

Облигация — это долговая ценная бумага, по которой эмитент (тот, кто выпускает облигации) получает деньги в долг от инвестора. Взамен эмитент гарантирует, что выплатит инвестору в определенный срок стоимость облигации (номинал) и процент за пользование средствами (купонный доход) в будущем. Это что-то вроде кредита: компания или государство ищет деньги на свои нужды, а инвестор их одалживает под проценты.

Почему стоит покупать облигации

- Гарантированный доход

- Более высокая доходность по сравнению с депозитами

- Возможность инвестировать на любой срок

- Начисление процентного дохода за каждый день владения

- При продаже раньше срока погашения начисленные процентные доходы не теряются

Минусы облигаций

- Подвержены волатильности

- Риск снижения номинальной стоимости

- Зависимость от инфляции и ставки ЦБ

Какие типы облигаций бывают

Есть несколько типов классификации облигаций:

По типу эмитента

Облигации федерального займа (ОФЗ, доступны частным инвесторам) и купонные облигации Банка России (КОБР, доступны только банкам).

- Региональные и муниципальные

Выпускает субъект или муниципалитет РФ.

- Корпоративные облигации

Выпускает компания или организация.

По сроку до погашения

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 года до 5 лет)

- Долгосрочные (более 5 лет)

- Бессрочные или вечные (нет фиксированного срока выплат, дают постоянный доход, похожи на привилегированные акции)

По виду дохода

- Купонные (фиксированная и гарантированная выплата купона в четко установленный срок. Ставка известна с момента выпуска, поэтому можно точно рассчитать доходность от вложения к моменту погашения)

- Дисконтные или бескупонные (нет выплаты купона, облигации размещаются ниже номинальной стоимости, а доход складывается за счет разницы между ценой покупки и ценой погашения/продажи)

- С переменным купоном (купон меняется в зависимости от конъюнктуры рынка)

- С плавающим купоном (процентная ставка привязана к какому-то индикатору, это может быть ключевая ставка ЦБ, индекс потребительских цен, курс доллара и т. д.)

По валюте номинала

- Рублевые

- Валютные (такие облигации называются еврооблигациями вне зависимости от валюты эмиссии — это могут быть доллары, евро или швейцарские франки)

Как выбрать выгодные облигации: основные принципы

Привлекательность рынка облигаций зависит от того, к какому типу относится инвестор, говорит Чернега. «Спекулянтам, жаждущим высоких доходностей, облигации могут предложить мало возможностей, а вот для консервативных инвесторов, которые обычно оперируют категориями сравнения со ставкой депозита, инвестиционных идей на долговом рынке достаточно», — отмечает он.

Средняя доходность государственных облигаций сейчас составляет порядка 8,5% годовых, говорит Чернега. Для корпоративных облигаций инвестиционного качества — 9–10%, высокодоходные облигации в среднем дают 15,5–16,0% доходности, но можно найти истории с доходностью 20% и более.

Облигаций в обращении очень много: несколько тысяч корпоративных выпусков на общую сумму 16 трлн руб. и 51 выпуск ОФЗ на 15 трлн рублей, говорит главный аналитик ПСБ Дмитрий Монастыршин.

«При выборе облигаций необходимо обращать внимание на ставку купона, цену, премию по доходности к ОФЗ, срок до оферты и погашения, ликвидность бумаги, надежность эмитента», — отмечает он.

Облигации имеют разные сроки погашения и разные условия начисления купонного дохода. При выборе облигаций имеет смысл воспользоваться рекомендациями экспертов. Можно обратиться к своему брокеру, выбрать которого можно с помощью сервиса Банки.ру, или найти рекомендации аналитиков крупных банков, которые публикуются на сайтах, в мобильных приложениях и Telegram-каналах банков.

17.08.2022 15:00

Основную часть портфеля стоит создавать, опираясь на ОФЗ и бумаги крупных надежных компаний, имеющих высокие рейтинги, считает главный аналитик Банки.ру Богдан Зварич. «Это позволит создать стабильный портфель, который через купонный доход будет приносить постоянную прибыль», — подчеркивает он.

Также можно обратить внимание на более мелкие госкомпании, доходность которых может быть выше, чем у крупных эмитентов, а также банковский сектор, говорит аналитик.

«Плюс можно рассмотреть вложения небольшого объема средств в высокодоходные облигации (ВДО). Такие компании имеют повышенные риски, но при этом могут дать более высокий доход. Можно рассмотреть возможность вложения в облигации девелоперов или МФО», — объясняет Зварич. При этом доли того или иного актива выбираются с точки зрения рисков: чем ниже риск потери денежных средств, тем выше доля бумаги в портфеле, поясняет он. «Отсюда и опора портфеля — это облигации, имеющие низкие риски дефолта эмитента», — добавляет эксперт.

11.08.2022 16:10

Что же касается выбора срока погашения облигаций, то здесь инвестору стоит также диверсифицироваться, опираясь на свои инвестиционные цели. «Можно воспользоваться правилом: чем выше риски компании, тем меньше времени до погашения должна иметь облигация», — советует аналитик.

Обратите внимание. Основной риск инвестирования в облигации — кредитный риск.

Единственный инструмент среди облигаций, не имеющий кредитного риска, это ОФЗ, то есть госбумаги, но они торгуются с наиболее низкой доходностью, говорит Александров. Корпоративные облигации имеют более высокую доходность. «Но эмитент может уйти в банкротство, и в этом случае получится вернуть лишь малую долю своих вложений в эти бумаги», — говорит Александров. На рынке облигаций нет аналога Агентства по страхованию вкладов (АСВ), так что инвестор не имеет гарантий от государства в корпоративных облигациях, предупреждает он.

Важно помнить и о налоговых особенностях, говорит эксперт. «Если по депозиту уплачивать НДФЛ не нужно, то весь доход от инвестирования в облигации облагается в полной мере», — отмечает он.

На что обратить внимание при выборе облигаций

При самостоятельном выборе облигаций в первую очередь важно соблюдать диверсификацию, говорит Александров из ИК «Иволга Капитал».

«Желательно, чтобы на отдельного эмитента не приходилось более 5% облигационного портфеля. Но и сводить долю к 1% и ниже тоже не предпочтительно: слишком большой набор имен не позволит отслеживать потенциально проблемные кейсы. И вообще, следить за портфелем становится довольно сложно, так что риск поймать дефолт растет», — говорит он.

18.08.2022 13:03

Также полезно держать часть портфеля (порядка 10%) в деньгах. Эти средства можно размещать в безрисковые инструменты с мгновенной ликвидностью (РЕПО с ЦК), получая доходность вблизи ключевой ставки, но при этом всегда иметь запас денег для интересных покупок, если появляются внезапные предложения на рынке.

Покупая корпоративную облигацию, нужно обратить внимание на ряд параметров, замечает Александров.

Важно узнать уровень кредитного рейтинга эмитента, но одного значения будет недостаточно: стоит прочесть рейтинговый пресс-релиз, так как он может содержать информацию о потенциальных рисках эмитента. Смотреть нужно и на динамику рейтинга: если он снижается, скорее всего, у компании есть сложности, даже если в моменте абсолютное значение рейтинга приемлемо.

Стоит изучить график погашений обязательств эмитента: если на ближайшее время приходится пик погашений, риск дефолта возрастает. Предпочтительнее, чтобы график погашений был сглажен либо основные выплаты приходились на более поздние периоды.

Полезно быть подписанным на профильные облигационные чаты и каналы: там появляется оперативная информация по компаниям, что позволяет принимать более взвешенные решения.

Не стоит приобретать бумаги только исходя из доходности, перед каждой покупкой стоит изучить эмитента и его состояние, подчеркивает Александров. «Высокая доходность далеко не всегда означает скорый дефолт, это может быть неэффективность рынка или особенность отображения терминала. Но как минимум сигналом для настороженного отношения это стать должно», — говорит аналитик.

Отслеживать стоит не купонную доходность, а доходности к погашению или текущую доходность: если цена облигаций упала, то в пересчете на цену покупки доходность растет. Так что даже бумаги с низкими купонами могут оказаться довольно доходными, и наоборот, замечает эксперт.

Важно пройтись по условиям выпуска, чтобы понимать подводные камни, говорит Чернега из «Фридом Финанс».

16.08.2022 19:30

Инвестору стоит задать себе такие вопросы. Каковы условия определения ставки купона? Есть ли встроенные оферты? Какой срок обращения, частота выплаты купонов и амортизация? Есть ли гаранты и поручители?

Имеются ли ковенанты? Чем больше инвестор знает о финансовом инструменте, который он покупает, тем сильнее он защищен от неприятных сюрпризов.

Затем риск необходимо сопоставить с предлагаемой доходностью, говорит эксперт.

Полезно посмотреть, как ведут себя аналогичные компании — это даст общую картину. Важно не забывать, что купонная доходность и доходность к погашению — это две большие разницы. Доходность к погашению складывается из текущей цены бумаги, ставки купона, частоты его выплаты и — самое главное — предполагает реинвестирование купонов, что по факту приводит к завышению показателя.

Также нужно не забыть вычесть комиссии и налоги, хотя последнее не относится к ИИС.

Начинающим инвесторам можно обратить внимание на фонды облигаций, которые проделывают описанную работу за инвесторов и предлагают сразу диверсифицированный портфель, советует Чернега.

Что сейчас происходит на рынке облигаций

ОФЗ

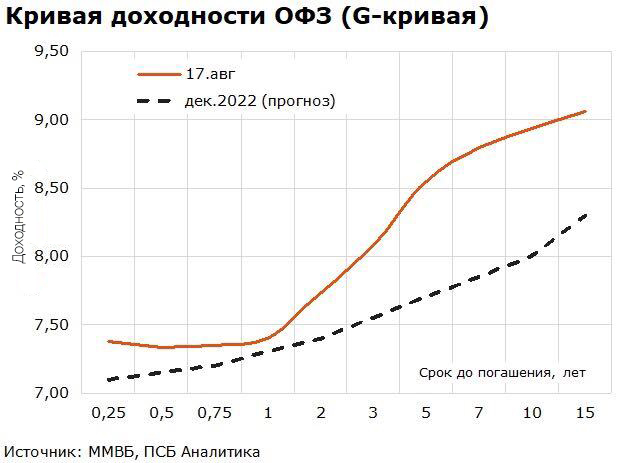

В середине августа доходность однолетних ОФЗ находится на уровне 7,4% годовых, 10-летних — 8,9% годовых, отмечает Монастыршин. «Это превышает доходность рублевых вкладов», — подчеркивает он. При реализации ожиданий по снижению ключевой ставки ЦБ рублевые облигации могут показать рост котировок, что обеспечит дополнительную прибыль инвесторам, замечает он.

«При снижении ключевой ставки до 7–7,5% до конца этого года полная доходность от вложений в 10-летние ОФЗ может составить 15–20% годовых», — говорит Монастыршин.

Если покупать ОФЗ и облигации компаний с наивысшим кредитным рейтингом, то надежность таких вложений будет сравнима с надежностью вкладов, которые имеют гарантию со стороны государства, отмечает аналитик.

Сейчас уверенно укрепляются госбумаги, добавляет Александров. «Они показывают положительную динамику с начала года: индекс полной доходности ОФЗ RGBITR поднялся с 590 пунктов в начале года к 617 пунктам по состоянию на середину августа, обеспечив доходность более 6,5% годовых», — отмечает он. Перспективные доходности находятся в пределах ключевой ставки и ниже нее. «С учетом потерь по акциям и просадки до 455 пунктов в феврале и марте результат более чем достойный», — отмечает он.

Корпоративные облигации и ВДО

Растут и облигации крупных корпоративных эмитентов, говорит Александров. «Среди корпоративных выпусков можно найти предложения в диапазоне 11–14% годовых в зависимости от кредитного качества эмитента», — отмечает Александров. Однако объемы первичных размещений в реальном секторе значительно упали год к году, и пока кредитный механизм для бизнеса не перезапустился в полной мере. «Наиболее показателен сегмент высокодоходных облигаций, эмитентами в нем в основном выступают представители среднего бизнеса», — говорит эксперт. Объем новых размещений пусть и растет, но остается на значениях втрое ниже прошлогодних. При этом за последние два месяца бумаги практически не растут, доходности остаются вблизи 17–19% годовых.

В корпоративных облигациях третьего эшелона и высокодоходных облигациях высоки кредитные риски, которые нужно учитывать, предупреждает Монастыршин. «Потери в случае дефолта, как правило, превышают выгоды от покупки высокодоходных облигаций», — подчеркивает он.

Доходности государственных облигаций и корпоративных облигаций инвестиционного качества вернулись к значениям конца 2021 года, говорит Чернега. «Сектор ВДО таким достижением похвастаться не может — доходности выше декабрьских в среднем на 100–150 базисных пунктов», — замечает он. Объемы новых размещений не восстановились: всего 34% от аналогичного периода 2021 года. «До полного восстановления далеко», — заключает он.

Памятка вместо заключения

Облигация — это что-то вроде кредита: компания или государство ищет деньги на свои нужды, а инвестор их одалживает под проценты и получает фиксированный доход.

Плюсы облигаций

- Гарантированный доход

- Более высокая доходность по сравнению с депозитами

- Возможность инвестировать на любой срок

- Начисление процентного дохода за каждый день владения

- При продаже раньше срока погашения начисленные процентные доходы не теряются

Минусы облигаций

- Подвержены волатильности

- Риск снижения номинальной стоимости

- Зависимость от инфляции и ставки ЦБ

По типу эмитента

- Государственные

- Региональные и муниципальные

- Корпоративные облигации

По сроку до погашения

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 года до 5 лет)

- Долгосрочные (более 5 лет)

- Бессрочные или вечные

По виду дохода

- Купонные

- Дисконтные или бескупонные

- С переменным купоном

- С плавающим купоном

По валюте номинала

При выборе облигаций необходимо обращать внимание на ставку купона, цену, премию по доходности к ОФЗ, срок до оферты и погашения, ликвидность бумаги, надежность эмитента. Основную часть портфеля стоит создавать, опираясь на ОФЗ и бумаги крупных надежных компаний, имеющих высокие рейтинги.

Подобрать облигации вы можете в этом разделе, выбрать подходящего брокера здесь, а почитать отзывы клиентов о деятельности компаний — тут.

Вас также может заинтересовать:

10.08.2022 18:55

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Источник: www.banki.ru