Как понять, нужно ли что-то кардинально менять в закупочной или ассортиментной политике, или она проводится эффективно? Для этого не нужно высчитывать разные показатели и сравнивать большое количество данных. Достаточно рассчитать показатели оборачиваемости оборотных средств и посмотреть их динамику. Даже одного показателя может быть достаточно — коэффициента оборачиваемости в динамике хотя бы за полугодие или год.

Отслеживая динамику этого показателя, можно совершенно точно не упустить момент, когда управление закупками и ассортиментом стало менее эффективным. Почему именно оборачиваемость материальных оборотных средств является таким важным показателем? Потому что она показывает суть процесса торговли или производства, которая заключается в следующем цикле: Деньги — Товар для реализации — Деньги». Скорость этого превращения, а точнее, сколько раз за период происходит этот оборот из денег в товар и опять в деньги и есть оборачиваемость. Чем она выше, тем быстрее окупаются вложенные средства, тем быстрее компания получает прибыль.

Как вывести компанию на миллиардный оборот? / Как правильно масштабировать бизнес?

Оборачиваемость оборотных средств формула

, где

Коб — коэффициент оборачиваемости, В — Выручка за определенный период (не включая НДС), Со — средний объем оборотных средств за период. Показатель Со рассчитывается как сумма оборотных средств на начало периода и на конец, разделенная пополам.

Например, если в течение года было реализовано бытовой техники на сумму 1 200 тыс. руб. (без НДС), а средний объем оборотных средств составлял 600 тыс. руб., то коэффициент будет равен 2.

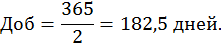

Также для анализа полезен расчет оборачиваемости оборотных средств в днях или длительность оборота, которая рассчитывается по формуле:

, где

Доб — длительность оборота, Коб — коэффициент оборачиваемости, а Дп — длина рассматриваемого периода в днях. В приведенном выше числовом примере с бытовой техникой длительность оборота будет равна:

Таким образом, длительность оборота в примере выше равна полгода. Это значит, что вложенные в оборот финансовые средства вернутся с прибылью через полгода.

Норматив оборачиваемости оборотных средств не имеет строго определенных рамок или границ. Он будет разным в зависимости от сферы деятельности, спроса на продукцию и даже от расположения магазина. Например, в оптовой торговле товарами ежедневного потребления этот показатель может быть достаточно высоким.

Какие показатели сравнивать для эффективного анализа

Показатель оборачиваемости оборотных средств исчисляется не реже одного раза в квартал и сравнивается в динамике. Так же имеет смысл сравнивать между собой коэффициенты оборачиваемости у аналогичных предприятий, например, у разных торговых точек одного предприятия. Управление оборачиваемостью оборотных средств предприятия начинается со сравнения этих показателей в динамике. Неплохо было бы сравнить показатели по оборачиваемости с аналогичными данными конкурентов, если эти данные в открытом доступе.

Что такое оборот в бизнесе и сколько зарабатывают фейковые миллионеры?

В качестве одного из пути ускорения оборачиваемости оборотных средств в целом по предприятию можно использовать изменения ассортимента. Для этого коэффициент оборачиваемости рассчитывается по отдельным видам продукции. Полученные коэффициенты сравниваются между собой и на основе этого можно вывести условный средний или минимальный коэффициент. Если по каким-то наименованиям продукции этот показатель получается ниже, то стоит существенно сократить количество данного товара или отказаться от него совсем. В производственных предприятиях такая продукция снимается с производства или сокращаются объемы ее выпуска.

Если же именно эта продукция имеет стратегическую выгоду, то можно предпринять меры и мероприятия по ускорению оборачиваемости оборотных средств. Также оборачиваемость целесообразно повышать не только по каждому виду продукции, но и по предприятию в целом — чем выше коэффициент оборачиваемости, тем выше прибыльность предприятия. На оборачиваемость влияют:

- Стоимость и типы материалов, применяемых в производстве;

- Темпы производства и длительность производственного цикла;

- Объемы выпуска или объемы продаж;

- Квалификация сотрудников предприятия (и в производстве, и в торговле).

Улучшая эти составляющие и параметры, можно ускорить оборачиваемость и увеличить значимые показатели деятельности предприятия.

Источник: fnow.ru

Как посчитать годовой оборот

Понятие годового оборота подразумевает сумму дохода предприятия/предпринимателя от его деятельности – то есть всю сумму реализации продукции, товаров, услуг и работ за год. Другими словами, валовой доход. Так как же рассчитать годовой оборот как сумму валового дохода предприятия?

Статьи по теме:

- Как посчитать годовой оборот

- Какой процент доходности считается приемлемым

- Что такое ежемесячный совокупный доход

Инструкция

Для начала определите уровень годового оборота прошлых периодов своего предприятия. Если ваша компания только начинает свою деятельность, возьмите статистические данные по отрасли и сориентируйтесь на примере своих конкурентов.

Посмотрите, какие прогнозы инфляции дает правительство на планируемый вами год. Этот показатель обязательно указывается при планировании Государственного бюджета.

Введите коэффициент поправки для расчета годового оборота планового года: вы хотите оставить оборот на достигнутом уровне – тогда коэффициент поправки равен единице. Если вы хотите увеличить оборот, то вы должны понимать, за счет каких факторов это возможно: за счет проведения более агрессивной рекламной кампании, за счет обновления продукции, за счет увеличения цен – определите эти факторы и составьте план реализации мероприятий с привязкой к годовому плану.

Проведите корректировку достигнутого вами результата прошлых лет на коэффициент инфляции планового года и на коэффициент поправки – величину приращения или снижения годового оборота. Например: за предыдущие три года оборот вашей компании составлял по 3 000 000 рублей в год в среднем. Вы решили, что в этом году вы увеличите свой годовой оборот на 15%.

Тогда ожидаемый годовой оборот составит: 3000000*1,15 = 3 450 000 рублей. Правительство огласило, что ожидаемый уровень инфляции в планируемом году 7%. Вводим поправку на ожидаемый уровень инфляции: 3 450 000 * 1,07 = 3 691 500 рублей – это плановый объем годового оборота вашей фирмы. Почему нужно умножать на коэффициент инфляции, а не отнимать его?

Вы хотите получить сумму годового оборота, эквивалентную сумме среднегодового оборота за предыдущие три года. Поэтому, если вы запланируете годовой оборот в сумме 3 450 000 р., а годовая инфляция составит 7%, то реальная сумма годового оборота составит: 3 208 500 р. То есть вы не достигнете поставленного результата.

Теперь разбейте годовой оборот по месяцам и получите ожидаемую сумму реализации на каждый месяц. При этом старайтесь учитывать особенности вашей деятельности – не делите оборот на равные части. Любая деятельность даже в таком краткосрочном периоде, как год, имеет свои подъемы и спады. Отследите их на примере предыдущих лет и запланируйте ежемесячные обороты в соответствии с колебаниями рынка. Тогда ваши планы будут более точными.

- Денежный оборот и денежное обращение

Совет полезен?

Статьи по теме:

- Как рассчитать коэффициенты оборачиваемости

- Как рассчитать оборачиваемость товара

- Как определить стоимость валовой продукции

Добавить комментарий к статье

Похожие советы

- Как определить скорость обращения денег

- Что такое выручка

- Как рассчитать оборотную ведомость

- Как посчитать оборотный капитал

- Как определить объем валовой продукции

- Как посчитать оборачиваемость

- Как рассчитать объем выпуска продукции

- Как рассчитать бухгалтерскую прибыль

- Как считать выручку от реализации

- Как найти объём выпуска продукции

- Как рассчитать объем реализованной продукции

- Что такое оборот по кредиту и дебету

Источник: www.kakprosto.ru

Оборот бизнеса в год это

Ключевое различие — доход от оборота

Выручка и оборот — это два бухгалтерских термина, которые часто используются как синонимы. В Соединенных Штатах компании используют термин доход в отношении того, какой доход приносит компания. В Соединенном Королевстве термин оборот используется с той же целью.

Таким образом, как правило, что касается выручки компании (продажи регистрируются как самая первая статья в отчете о прибылях и убытках), выручка и оборот рассматриваются как синонимы. Однако термин «оборот» также используется для описания некоторых основных аспектов, касающихся оборотных средств. Таким образом, ключевое различие между выручкой и оборотом в том, что пока выручка — это доход от продаж, генерируемый компанией, оборот оценивает, насколько быстро бизнес собирает денежные средства с дебиторской задолженности или насколько быстро компания продает свои запасы.

СОДЕРЖАНИЕ

1. Обзор и основные отличия

2. Что такое доход

3. Что такое оборот

4. Параллельное сравнение — выручка и оборот

5. Резюме

Что такое доход?

Под выручкой понимается доход, полученный компанией от ведения коммерческой деятельности. Если у компании много стратегических бизнес-единиц, все они будут приносить доход компании. В отчете о прибылях и убытках выручка отражается в первой строке (верхней строке).

Выручка — ключевой элемент, который учитывается при расчете ряда коэффициентов рентабельности, таких как:

- Маржа валовой прибыли (валовая прибыль / доход * 100)

- Маржа операционной прибыли (Операционная прибыль / Выручка * 100)

- Маржа чистой прибыли (Чистая прибыль / Выручка * 100)

Доход считается таким же важным, как и общая прибыль, поскольку

- Он отражает силу клиентской базы компаний и размер доли рынка.

- Рост доходов свидетельствует о стабильности и уверенности

- Банкам необходимо следить за тем, чтобы компания могла получать стабильный доход от регулярной коммерческой деятельности, выдачи кредитов и благоприятных процентных ставок.

Что такое оборот?

Оборот — это бухгалтерский термин, который определяет, насколько быстро компания собирает денежные средства с дебиторской задолженности или насколько быстро компания продает свои запасы. Дебиторская задолженность и запасы являются наиболее важными оборотными активами для бизнеса, которые играют главную роль в определении позиции ликвидности.

Оборачиваемость дебиторской задолженности

Это количество раз в год, когда компания собирает среднюю дебиторскую задолженность. Когда продажи осуществляются в кредит, клиенты должны компании средства. Время, предоставленное им для урегулирования платежей, будет зависеть от взаимоотношений бизнеса с соответствующей дебиторской задолженностью и характера транзакций. Например, если сумма задолженности относительно велика, то дебиторская задолженность, вероятно, будет производить платежи в рассрочку; таким образом потребуется больше времени.

Однако чем раньше компания соберет средства, тем лучше; поскольку эти средства можно реинвестировать в бизнес без необходимости брать дополнительный кредит для ведения операций. Кроме того, если для погашения дебиторской задолженности требуется больше времени, также могут возникнуть ситуации безнадежной задолженности. Коэффициент оборачиваемости дебиторской задолженности рассчитывается следующим образом.

Оборачиваемость дебиторской задолженности = Продажи в кредит / Средняя дебиторская задолженность

Оборачиваемость запасов

Оборачиваемость запасов — это количество раз, когда запасы компании проданы и заменены новыми в течение года. Время, необходимое для продажи товарных запасов, указывает на уровень спроса на продукцию компании, и это служит важным показателем успеха. Коэффициент оборачиваемости товарно-материальных запасов рассчитывается, как указано ниже.

Оборачиваемость запасов = Стоимость проданных товаров / средний запас

Не существует идеальных коэффициентов оборачиваемости для дебиторской задолженности и запасов, поскольку он в основном зависит от характера отрасли. Розничная торговля является хорошим примером для рассмотрения, поскольку

- В торговых точках хранится значительный объем товарных запасов, и их успех зависит от того, насколько быстро товарные запасы перемещаются. Таким образом, оборачиваемость товарных запасов в таких розничных условиях сравнительно высока.

- Розничные организации в основном закупают товары у производителей в кредит и рассчитываются по ним после продажи товаров покупателям.

В чем разница между доходом и оборотом?

Доход против оборота

Резюме — выручка против оборота

Максимизация доходов остается жизненно важным аспектом, которого стремятся достичь все организации для ведения устойчивого бизнеса. Сравнение доходов с предыдущими периодами и аналогичными компаниями с помощью коэффициентов позволяет получить важные сведения о том, как компания растет. Что касается оборачиваемости, компании могут придерживаться определенных стандартов в отношении того, какой должна быть дебиторская задолженность и оборачиваемость запасов, поскольку они во многом зависят от характера бизнеса. Хотя существует разница между доходом и оборотом, оба понятия важны для бизнеса.

Ссылка:

1. «Оборот».Инвестопедия. N.p., 14 марта 2016 г. Web. 07 февраля 2017.

2. «Оборачиваемость дебиторской задолженности»Бухгалтерия. N.p., n.d. Интернет. 07 февраля 2017.

3. «Оборачиваемость запасов».Инвестопедия. N.p., 26 февраля 2016 г. Web. 07 февраля 2017.

4. «Важность дохода».Бизнес и предпринимательство — azcentral.com. N.p., n.d. Интернет. 07 февраля 2017.

Изображение предоставлено:

1. «Продажа легковых автомобилей Perodua в Малайзии, 1994–2013 (b)» Автор Aero777 — собственная работа (общественное достояние) через Commons Wikimedia

2. «1424043» (общественное достояние) через Pixabay

Источник: ru.strephonsays.com