Любой вид торговой деятельности, независимо от того, направлен он на экспорт, импорт или внутренний рынок, предусматривает получение выручки, дохода, прибыли. Это — основной и наиболее волнующий собственников, показатель. Однако, если только компанией не осуществляется продажа услуг, объектом торговли является товар. Этот товар может производиться или просто перепродаваться. Вследствие чего, получается пример оборота торговых товарных ценностей в пределах организации.

Возникает вопрос, оптовый или розничный товарооборот — это что и в чем измеряется, а также как его посчитать, потому что этот показатель отображается в финансовой деятельности и используется для расчета других важных показателей.

Определение показателя

Что такое товарооборот в торговле, как розничной, так и оптовой — важнейший показатель для любой компании, сфера деятельности которой, складывается из реализации чего-то. В структуре предприятия, значение показателя отображается в денежной форме и показывает вычисление, сколько товара было продано за определенный период (месяц, год, среднедневной).

02 Экономика Выручка и Оборот

Важно! Товарооборот не указывает прибыль или ее прирост, а также не является показателем рентабельности.

Показатель представляет собой числовое значение, которое показывает количество в товарной форме. Однако, он имеет первостепенное значение во время анализа деятельности компании, а также при определении стратегии развития.

Объем товарооборота характеризует ту сумму денежных средств, которую предприятие получило от покупателей за установленный период времени. Расчет товарооборота представляет собой сопоставимую стоимость реализованных продуктов и полученной в результате прибыли. Товарооборот — это определение, которое рассчитывается как денежная форма для юридических и физических лиц при наличном или безналичном расчете.

Значение и смысл понятия

Товарооборот имеет большое значение в деятельности любой компании, которая занимается торговлей. Является одним из наиболее важных нормативов не только для определенного предприятия, но и на межгосударственном уровне, когда необходимо считать средний показатель количества продаваемой и покупаемой продукции. Это помогает выяснить и другие нормы сотрудничества между странами, разными по площади территориями, при составлении экономических отчетов.

Обратите внимание! В деятельности организации, после того, как удастся рассчитать товарооборот, можно получить и другие финансовые коэффициенты, параметры.

Функционирование любой торговой компании исходит из реализации продукции. Она является посредником между поставщиком и покупателем. Последние, приобретая товар, представляют собой создателей основных денежных потоков предприятия и направлены на получение максимального дохода. Финансовые средства, которые были получены от покупателей, являются товарооборотом.

Что такое оборот бизнеса, выручка, доход и прибыль. Чем отличаются между собой

Чем больше в плюс это значение, тем эффективнее действует компания. На увеличение показателя направлена деятельность всех торговых предприятий, без исключения.

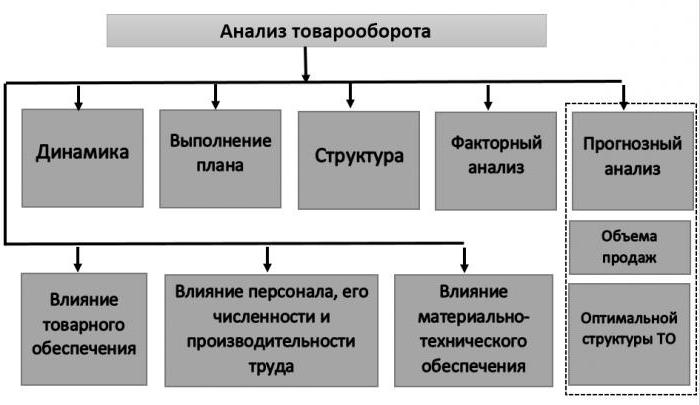

Анализ этого экономического показателя проводится, чтобы получить или определить:

- динамические нормы соблюдения планов и продаж;

- максимально влиятельные и важные группы продуктов, а также вычислить самые нерентабельные товары в ассортименте;

- позволяет понять, какие факторы имеют влияние на значение указанного показателя;

- получить информацию о резервах, вычислить, от чего избавиться и что дополнительно приобрести;

- составить планы последующей деятельности и стратегии.

Виды и группы

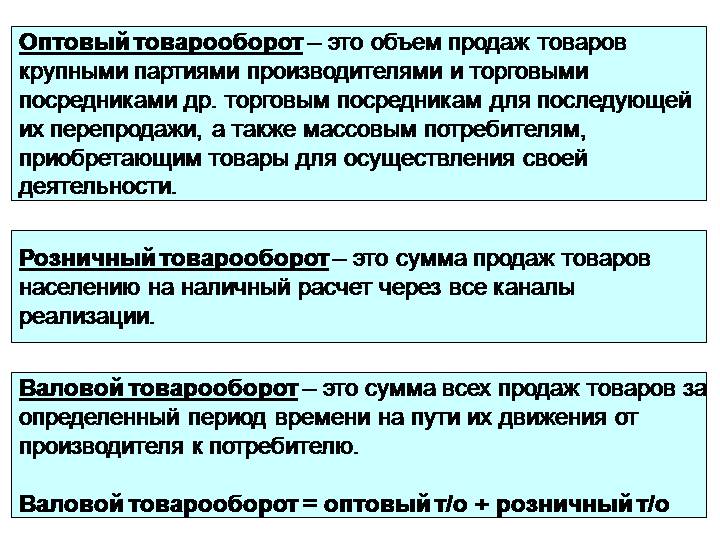

Существует два основных вида товарооборота: оптовый и розничный. Общие принципы, позволяющие как найти товарооборот, так и посчитать его, приблизительно одинаковы. Отличается простота этих видов.

Товарооборот в оптовой сфере представляет собой количество проданной продукции изготовителями или дистрибьюторами, покупателям, с целью их последующего применения в торговой деятельности. Все операции, которые совершаются в сфере опта, характеризуются обязательным наличием счета-фактуры.

В рознице, определение товарооборота представляет собой указанный в денежной форме объем реализации продукции для конечного потребителя и удовлетворения его нужд и потребностей. К этому виду относится также продажа предприятиями мелкого опта, товаров для всевозможных государственных и частных организаций. Это могут быть детские сады, больницы и прочие.

Суть, как экономического показателя, принято указывать в отношениях обмена денежных средств на продукцию. Деятельность розничного оборота направлена именно на конечного покупателя и является окончанием всего процесса оборота продукции. Происходит процесс, при котором товар их области обращения попадает в область потребления. На этом этапе, купленный продукт переходит в собственность конечного покупателя.

Важно! Купив товар, потребитель переводит его в личную собственность. После этого, покупка перестает быть товаром.

Именно поэтому, значение розничного товарооборота намного выше, чем оптового. Цена продукции, которая была установлена при изготовлении, меняет форму в рознице. Это становится фактором возмещения затрат на изготовление и получения условий, которые помогают развивать деятельность производителя в дальнейшем.

Годовой баланс любой компании, включает в себя представленный показатель. Он является максимально важным экономическим значением, которое есть в деятельности торговой фирмы, поскольку отображает эффективность работы, а также имеет прямое влияние на убыток или прибыль.

Можно выделить две характеристики оборота продукции:

- количественная, обозначающая объем продаж в денежном выражении;

- качественная, которая указывает на ассортимент товаров и их структуру.

Можно также выделить еще один вид товарооборота — валовой. Он указывает количество всей реализованной продукции за выбранный период в пути их перемещения от изготовителя к конечному покупателю.

Группы

Ассортимент оборота товара состоит из двух типов:

- продукция продовольственного назначения;

- продукция непродовольственного назначения.

Одна компания может заниматься продажей всех типов товаров. Для удобства, их принято делить на несколько групп, который потом по факту реализации имеют деление на модели, сорта, виды и другие формы.

Продовольственные товары делятся на такие группы:

- хлеб и хлебобулочные изделия;

- мука, крупа, макаронные изделия и пищевые концентраты;

- картофель, овощи, плоды, грибы;

- мясо и мясные товары;

- рыба и рыбные товары;

- молоко и молочные товары;

- яйца куриные и пищевые жиры;

- сахар и кондитерские изделия;

- соль;

- вкусовые товары;

- другие продовольственные товары.

Непродовольственные делятся на:

- хозяйственное мыло и синтетические моющие средства;

- туалетное мыло и парфюмерия;

- галантерея и нитки;

- товары культурно-бытового и хозяйственного назначения;

- трикотажные и чулочно-носочные изделия;

- одежда, белье, головные уборы и меха;

- ткани;

- обувь;

- другие непродовольственные товары.

Расчет

Товарооборот, формула расчета которого достаточно проста, имеет вид перемножения всех стоимостей продукции на количество. Выглядит она так:

В конкретном случае:

- Т представляет собой объем товарооборота;

- Р является стоимостью единицы товара;

- Q представляет собой количество товара.

Но, не все так просто. В бухгалтерии предприятия, которое занимается реализацией широкого перечня товаров, очень сложно взять все исходные данные. Поэтому используются не формулы, а данные из следующей официальной документации:

- счета из бухгалтерии;

- документация первичная;

- статистическая отчетность;

- кассовая отчетность и выписки из счетов банка.

В розничной торговле, товарооборот магазина, что указывает на такое соотношение, как сумма выручки за каждый день отчетного периода и разница между объемом средств, находящихся в кассе и на счетах на начало и конец дня.

Скорость

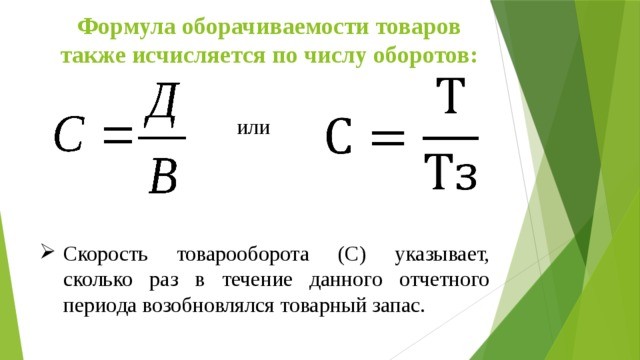

Оборот продукции, который происходит в компании, обладает своей скоростью. Представленный показатель отображает, сколько времени необходимо на то, чтобы запасы, хранящиеся на складе, ушли в оборот. Расчет такого показателя имеет большое значения для любого предприятия, деятельность которого связана с реализацией продуктов питания.

Он помогает определить периоды поставок, конечной продажи и хранения продукции. Требуется успеть заказать новую продукцию в срок, чтобы не нарушились сроки хранения товара в дороге до того, как конечные потребители купят последние остатки. Скорость оборота продукции определяется такими величинами.

Количество оборотов запасов: n = T (денежное выражение товарооборота за указанный срок) / З (конкретная величина товарных запасов).

Также понадобится время обращения, которое учитывается в днях: В = D (количество календарных дней) / n (коэффициент оборачиваемости).

Динамические показатели

От того, насколько вырос или упал товарооборот, можно понять, насколько эффективно и правильно движется компания. Очень важное значение имеет динамика его роста, быстро или медленно, с чем связаны скачки.

Товарооборот представляет собой значение, указанное в денежных средствах, той продукции, которая была реализована фирмой на протяжении выбранного срока. Важно посчитать динамику в текущих ценах для любого интересующего срока. Это выполняется согласно формуле:

ДТО (динамика в текущих ценах) = фактический оборот товаров в нынешних стоимостях за срок * 100 / оборот товаров за сравниваемый срок.

Важно! Формулу можно использовать только, если за интересующий срок не было изменения стоимости.

Поэтому расчет подходит только для периодов небольшой длительности, например, месяц. За более длительный срок, посчитать сложно, потому что наверняка цены менялись на протяжении полугода или года. В таком случае, можно провести коррекцию с применением индекса цен. Он определяется при помощи такого расчета:

I цен = цена отчетного периода / цена базового периода (учитывается как 100%).

Высчитав индекс, можно более качественно получить значение оборота продукции в текущих стоимостях. Это выполняется следующим образом:

Фто в сопоставимых ценах = (Фактический товарооборот в текущих ценах / I цен.) * 100%.

Товарооборот представляет собой один из основных показателей эффективности работы торгового предприятия. Учитывать его значение требуется при рассмотрении общей финансовой деятельности. Динамика оборота поможет понять, что необходимо изменить для повышения качества работы.

Источник: ontask.ru

Выручка и оборот: определения, различия и примеры

И выручка, и оборот — это величины, которые относятся к способности бизнеса приносить деньги. Хотя эти термины связаны между собой, существуют важные различия в значении и функциях. Если вы управляете малым бизнесом или участвуете в финансах или бухгалтерском учете предприятия, может быть полезно понять, чем отличаются эти доходы и оборот и как вы можете их применять. В этой статье мы определяем выручку и оборот, исследуем некоторые различия между ними и рассмотрим примеры каждого из них, чтобы помочь вам понять.

Что такое доход?

Выручка — это деньги, которые бизнес генерирует в результате своей обычной деятельности и других видов деятельности. В отчете о прибылях и убытках выручка отображается в верхней строке. Это цифра, которая служит основой для других важных расчетов в отчете о прибылях и убытках, таких как валовой доход и чистый доход.

Увеличение доходов помогает гарантировать, что бизнес генерирует больше денег, чем тратит. Предприятия могут классифицировать доход как валовой доход или чистый доход. Первый относится к общему объему продаж до корректировок, а второй — к цифре после учета корректировок, таких как скидки, возвраты и себестоимость проданных товаров.

Кроме того, существуют различные виды доходов, которые приносят деньги в бизнес. Они могут подпадать под одну из двух категорий:

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

- Операционный доход: Операционный доход — это доход, полученный от основной деятельности — деятельности, которая является основным источником дохода бизнеса или составляет основную функцию бизнеса. Для многих предприятий операционная выручка относится к продаже товаров или услуг.

- Внеоперационный доход: Внеоперационный доход — это деньги, полученные в результате вторичной или третичной деятельности, которые не имеют прямого отношения к основной деятельности. Наиболее распространенными примерами внереализационных доходов являются проценты, полученные по финансовым счетам, и деньги, полученные от продажи активов.

Как рассчитать выручку

Самый простой способ рассчитать валовой доход — сложить итоги операционных и внереализационных доходов. Чтобы определить показатель операционного дохода, умножьте количество проданных единиц на цену единицы. Например, если производитель компьютеров продает 400 000 компьютеров, каждый из которых стоит 1000 долларов, их валовой операционный доход составляет 400 миллионов долларов. Если эта компания также получила 500 000 долларов в виде процентов и продала активы на 10 миллионов долларов, их общий доход составит 410,5 миллионов долларов.

Чтобы определить чистый доход, вы должны сложить общую стоимость таких факторов, как предоставленные скидки, выполненные возвраты и расходы, понесенные при производстве продукта, а затем вычесть сумму из валового дохода.

Что такое товарооборот?

Текучесть — это замена чего-то старого чем-то новым. Что касается финансов и бухгалтерского учета, это может относиться к любому из следующего:

- Оборачиваемость запасов: Оборачиваемость запасов, также известная как оборот продаж, представляет собой скорость, с которой бизнес производит и продает свои запасы в течение определенного периода времени.

- Оборачиваемость активов: Оборачиваемость активов — это мера того, как бизнес использует свои активы для получения дохода, например, путем продажи актива в конце срока его полезного использования.

- Оборачиваемость дебиторской задолженности: Оборачиваемость дебиторской задолженности — это то, как часто бизнес собирает деньги, причитающиеся ему с должников.

Каждый из них связан с доходом, поскольку больший оборот должен приносить больший доход для бизнеса. Эта цифра является показателем производительности и эффективности. Например, высокая оборачиваемость запасов означает, что бизнес продает свою продукцию быстро, а не оставляет ее без дела в запасах. Компании не обязаны указывать оборот в своих отчетах о прибылях и убытках, но измеряют его через регулярные промежутки времени, чтобы получить представление о росте бизнеса, скорректировать то, как они управляют своим производством, и спланировать будущие деловые начинания.

Как рассчитать товарооборот

Для разных типов оборота используются разные формулы для расчета:

Оборачиваемость запасов

Чтобы рассчитать оборачиваемость запасов, выполните следующие действия:

- Выберите учетный период. Предприятия обычно рассчитывают ежемесячно, ежеквартально или ежегодно.

- Рассчитайте средний запас. Сложите значения конечного запаса и начального запаса в выбранном отчетном периоде, а затем разделите на 2.

- Рассчитать себестоимость проданных товаров. Сложите начальный запас и сумму покупок и затрат, а затем вычтите конечный запас.

- Разделите себестоимость проданных товаров на средний запас. Частное — это ваш коэффициент оборачиваемости запасов.

Еще один способ рассчитать оборачиваемость запасов — посмотреть на количество проданных единиц. Для этого разделите количество проданных единиц на средний запас.

Оборот активов в ходе хозяйственной деятельности

Расчет коэффициента оборачиваемости активов включает следующие этапы:

- Рассчитать чистый объем продаж. Сложите общие значения скидок, надбавок и возвратов, а затем вычтите сумму из валового объема продаж.

- Рассчитать общие активы. Сложите значения собственного капитала и пассивов.

- Разделите чистый объем продаж на общую сумму активов. Частное — это коэффициент оборачиваемости ваших активов.

Оборачиваемость дебиторской задолженности

Эти шаги позволяют рассчитать коэффициент оборачиваемости дебиторской задолженности:

- Выберите период времени. Опять же, это обычно месяц, квартал или год.

- Рассчитать среднюю дебиторскую задолженность. Сложите значения дебиторской задолженности на начало и конец выбранного периода времени, а затем разделите на 2.

- Расчет чистых продаж в кредит. Сложите вместе значения возвратов продаж и надбавок, а затем вычтите эту сумму из стоимости продаж, сделанных в кредит.

- Разделите чистые продажи в кредит на среднюю дебиторскую задолженность. Частное — это коэффициент оборачиваемости вашей дебиторской задолженности.

Доход против оборота

Вот основные различия между выручкой и оборотом:

- Определение: Доход показывает количество проданного товара по отношению к его цене. Оборот относится к тому, сколько раз бизнес проходит через компонент, который может приносить доход.

- Финансовая отчетность: предприятия должны сообщать о своих доходах в первой строке отчета о прибылях и убытках, но они не обязаны сообщать об обороте. Коэффициенты оборачиваемости более полезны для внутреннего использования как индикаторы производительности.

- Разнообразие: существует две категории доходов — операционные и внереализационные, которые приносят доход по-разному. С точки зрения финансов и бухгалтерского учета существует три типа оборота — товарно-материальные запасы, активы и дебиторская задолженность, — которые относятся к ставкам, с которыми различные компоненты могут приносить доход для бизнеса.

- Значимость. Важность выручки заключается в том, что она отражает стабильность и прибыльность бизнеса, что имеет значение для инвесторов, а также право предприятия на получение кредитов. Напротив, текучесть кадров полезна для собственного понимания бизнесом своей производительности и эффективности, потенциально позволяя бизнесу определить области, нуждающиеся в улучшении.

Примеры выручки и оборота

Рассмотрим эти примеры выручки и оборота, чтобы лучше понять концепции:

Пример дохода

Ниже приведен пример, который поможет вам понять доход:

Компания ABC производит кроссовки по цене 100 долларов за пару. Стоимость производства каждого кроссовка составляет 30 долларов. В прошлом году компания продала 2 миллиона пар кроссовок и получила 500 возвратов. Валовой доход за год составил 200 миллионов долларов.

Однако общая стоимость товаров, проданных для этих единиц, составила 60 миллионов долларов, а общая стоимость возвратов составила 50 000 долларов. За тот же период компания продала часть своих активов на общую сумму 100 миллионов долларов. Таким образом, чистая выручка за год составила 239,95 млн долларов.

Пример оборота

Вот пример, который поможет вам понять оборачиваемость запасов:

Производственная компания желает провести аудит своей производительности. Его бухгалтеры решают посмотреть на последний завершенный месяц операций. В начале месяца стоимость запасов составляла 300 миллионов долларов. В конце месяца он составил 310 миллионов долларов. Стоимость товаров, проданных за это время, составила 200 миллионов долларов.

Следовательно, его коэффициент оборачиваемости за месяц составил 0,66. Это означает, что компания израсходовала 66% всех своих запасов за один месяц, поэтому разумно предположить, что она должна пополнить запасы до конца второго месяца.

Источник: buom.ru

Как рассчитывается коэффициент оборота активов?

Вычислять коэффициент оборота активов (КОА) нужно для оценки скорости оборачиваемости ресурсов предприятия в динамике. Он тесно связан со сбытом: чем больше продажи, тем выше КОА. Для расчета показателя потребуются данные о выручке и среднегодовой стоимости активов.

Насколько предприятие обеспечено имуществом? Быстро ли оно его оборачивает? Эффективно ли работает сбыт? Ответить на эти вопросы поможет финансовый анализ активов.

Определение активов предприятия

Активы предприятия – это имущество, которое принадлежит компании и используется для ведения деятельности. Информация о его составе отражается в левой части баланса и включает в себя оборотные и внеоборотные средства.

К активам относятся:

- Основные фонды (здания, сооружения, оборудование, инвентарь, инструмент, машины).

- Нематериальные активы (исключительные и авторские права, патенты, другие объекты интеллектуальной собственности).

- Объекты незавершенного строительства.

- Запасы.

- Дебиторская задолженность.

- Денежные средства.

Важно! К активам относится только то, что числится на балансе предприятия и способствует росту оборотов компании. Это имущество, которое уже находится в собственности и приносит прибыль или способно принести ее в будущем.

Оценка активов предприятия. Формула расчета показателя

Коэффициент оборота активов (КОА) – это отношение выручки к средней стоимости активов.

Простыми словами: сколько полных циклов производства было за анализируемый период. Показатель используется для оценки скорости оборачиваемости.

Подробнее об оборачиваемости имущества можно посмотреть на видео:

Формула для расчета выглядит следующим образом:

Выручка от продаж – сумма средств, которую предприятие получило от реализации своей продукции (услуг, работ). Это могут быть денежные или имущественные поступления.

Средняя стоимость активов (ССА) – ½ суммы фондов предприятия на начало (АНП) и конец периода (АКП). Рассчитывается по формуле:

КОА находят за определенный период: обычно это год, но также может быть квартал или месяц. И данные для расчета этого финансового показателя надо брать за это же время.

Например, требуется узнать КОА компании за 2017 год со следующими данными (скачать таблицу в Excel):

Выручка от продаж

Стоимость активов на начало периода

Стоимость активов на конец периода

Средняя стоимость активов

Коэффициент оборачиваемости активов

Таким образом, КОА компании за 2017 год составил 1,45. То есть за эти 12 месяцев компания совершила 1,45 циклов производства, и выручка в 1,45 раз превысила стоимость фондов.

Расчет по бухгалтерскому балансу:

- Ст. 2110 – строка 2110 из формы 2.

- Ст. 1600 нг – строка 1600 на начало года из формы 1.

- Ст. 1600 кг – строка 1600 на конец года из формы 1.

Какая норма для показателя?

Само по себе значение коэффициента ни о чем не говорит. Нельзя утверждать, что 1,45 – это много или мало. Показатель всегда рассчитывается в динамике и также сравнивается с данными за аналогичные периоды прошлых лет. А уже отталкиваясь от роста/падения и величины изменений, можно оценить экономическую ситуацию на предприятии.

Сравнивать нужно в рамках одной компании или внутри отрасли (для прямых конкурентов). В разных сферах будет свой размер показателя.

Для производственных предприятий значение показателя всегда будет меньше, чем у компаний, занятых во многих сферах услуг, особенно когда для работ не требуется дорогостоящего оборудования. Чем меньше стоимость фондов – тем выше коэффициент.

Быстрее оборачивается капитал

Повышение стоимости имущества

Фонды стали более прибыльными

Эффективнее используются ресурсы

Неэффективное использование фондов

На каждый вырученный рубль приходится больше прибыли

На каждый вырученный рубль приходится меньше прибыли

Таким образом, рост оборачиваемости имущества – хороший признак для любой организации. Однако при анализе важно принимать во внимание и тот факт, что стоимость ресурсов может быть искусственно занижена. Например, продали оборудование, которое было в собственности, и взяли его же в аренду. Арендные платежи не учитываются при расчете коэффициента.

Собственных средств стало меньше – следовательно, КОА вырос. Но вырос он не за счет эффективного управления, а за счет изменения стоимости фондов в структуре баланса.

Период оборота имущества

Имея на руках значение КОА, можно узнать период, в течение которого предприятие проходит один полный оборот. Считается он по формуле:

Возьмем данные из примера выше и рассчитаем:

252 дня нужно компании, чтобы превратить свое имущество в деньги.

Вывод: КОА важен для оценки скорости оборачиваемости предприятия и работы сбыта, ведь чем выше выручка, тем больше значение коэффициента. Анализируют его только в динамике, имея на руках данные за прошлые периоды. Увеличение значения говорит о грамотном управлении фондами, повышении оборотов. А снижение – это признак неэффективной работы с имуществом, падение выручки.

Источник: moneymakerfactory.ru