Приветствую Вас читатели моего блога!

Тема сегодняшней статьи заработок на выдаче онлайн кредитов, как и где это сделать.

[reclam1]И с этой статьи я начинаю использовать аутсорсинг, то есть использование наемного труда других людей. Эта статья не моя, купленная на бирже статей, и переделанная мною. Я сейчас в силу обстоятельств, не всегда могу писать статьи сам.

Как на выдаче кредитов заработать?

Количество полученных кредитов через интернет увеличивается с огромной скоростью. На данный момент выдачей онлайн займов занимается множество компаний. Помимо этого, кредиты предоставляются самими пользователями, а за счет процентов при выплатах, они выделяют с этого доход.

Когда появляются «свободные» денежные средства, многие люди начинают искать варианты для их вложения.

Одним из привлекательных способов, является выдача кредитов в интернете. Начать такую деятельность можно с минимальных сумм, но при этом необходимо учитывать, что доход полностью зависит от объема вкладов.

Бизнес Кредит для партнёров Kaspi.kz

Где и как выдавать кредиты?

Самый лучший вариант для заработка на выдаче онлайн кредитов – это использование сервиса debt.wmtransfer.com. Данный сервис является проектом сервиса Web Money, самой популярной платежной системы Рунета. Если у вас уже есть электронный счет в этой системе, то вы можете прямо сейчас воспользоваться сервисом кредитования и создать свое предложение для других пользователей.

Происходит онлайн кредитование за счет использования лимитов доверия. Схема их использования следующая: пользователь, который хочет предоставить кредит, подает заявку и ждет, пока на неё откликнутся заинтересованные в получении займа люди. После отбора подходящих кандидатур на выдачу займа, открывается лимит доверия в отношении получателя кредита. По его условиям пользователь в любой момент сможет взять кредит, максимальный объем которого устанавливается заранее и ограничивается средствами, находящимися на счете пользователя открывающего лимит.

После получения денежных средств пользователь обязан своевременно выплачивать сумму согласно условиям лимита доверия. Если этого не происходит, кредитор может заблокировать кошелек получателя займа, а все входящие транзакции будут автоматически направляться на его счет. Помимо этого, кредитору предоставляются все персональные данные владельца кошелька, что можно использовать для подачи иска в суд.

На практике заработок на выдаче онлайн кредитов связан с риском не возврата своих средств, и не во всех случаях удавалось вернуть свои деньги. Отказываются от выплат часто, но вот, далеко не все обращаются после этого в правоохранительные органы. Основные причины две – географический барьер и не значительные суммы. Даже опытные адвокаты не всегда соглашаются вести подобные дела.

Снизить возможные риски можно, для этого старайтесь выдавать небольшие кредиты, а также устанавливайте критерии для получателей займов. При создании заявки на debt.wmtransfer.com, вы сможете указать, каким аттестатом должен обладать получатель, какой уровень BL у него должен быть и сколько дней он должен быть зарегистрирован в системе. Пользуйтесь этими фильтрами и предоставляйте лимиты доверия только тем, кто, по вашему мнению, действительно вернет вам деньги.

Как Получить Онлайн Кредит до 30 млн тенге для ИП в Onlinebank

Конечно, опыт нужно нарабатывать с малых сумм, даваемых в заем. И постепенно увеличивая свои средства в обороте, и тогда заработок на выдаче онлайн кредитов будет прибыльным занятием. И его можно использовать как дополнительный источник дохода. Не секрет, что нужно иметь три, пять источников дохода, что бы быть финансово свободным человеком.

С уважением, Сергей Стрелков.

Источник: rich-energy.ru

Почему сейчас выгодно покупать франшизу онлайн-кредитования?

Онлайн-кредитование в интернет-магазинах – услуга, которая позволяет обеспечить современный сервис и потребность покупателей.

Евгений Звягин Автор статьи

Ситуация на рынке онлайн-кредитования

Начнём с того, что рынок кредитования в России, несмотря на экономические встряски и банковские перестановки в виде отбора лицензий, продолжает расти уже который год. Россияне продолжают брать кредиты на возможные нужды.

Развитие рынка и непрекращающийся спрос на подобные услуги в разных сегментах закономерно приводят к тому, что индустрия идёт в ногу с развитием технологий. Поэтому нет ничего странного в том, что примерно с 2013 года резко обозначился рост интереса к онлайн-кредитованию. А сегодня – это один из самых популярных способов купить товар в кредит (франшизы на это тоже ориентируются).

Чем нас привлекает онлайн-кредитование?

Онлайн-кредитование – это услуга для клиентов интернет-магазинов, которая позволяет получить кредит на тот или иной товар просто заполнив заявку через интернет.

Выделить можно целый ряд преимуществ как для пользователя, так и для самого интернет-магазина:

- Экономия времени. Значительный плюс. Потому что выгоден, в том числе и интернет-магазинам. Клиент может передумать приобретать товар, пока ходит оформлять кредит в отделение.

- Комфорт. Опять же, чем лучше сервис магазина, тем больше лояльных клиентов. Возможность покупать онлайн товары в кредит – одна из составляющих сервиса.

- Выбор. Заявка на кредит отправляется сразу в несколько кредитных организаций, что повышает шанс на одобрение, а соответственно и покупку товара.

Почему онлайн-кредитование выгодно как бизнес?

Вопрос для галочки. Потому что сегодня развита интернет-торговля. Не менее половины всех магазинов действует в онлайне, для максимального охвата целевой аудитории.

Если компания обеспечивает интернет-магазины технологиями онлайн-кредитования, у неё как минимум растёт база потенциальных клиентов.

Конечно, на деле больше половины откажется от услуг, так как кто-то уже пользуется такими сервисами, а кто-то просто не захочет менять привычный уклад. Но, напомним, сейчас вся торговля идёт в интернет. И если, например, для магазинов одежды или продуктов питания услуга востребована редко, то для таких категорий как техника, запчасти, мебель, она нужна. Поэтому даже та половина, которая останется – это уже весомый пласт продаж.

Также стоит понимать, что за онлайн-кредит берётся комиссия, и компании-агрегаторы такого сервиса зарабатывают больше не с единоразовых продаж услуги, а с каждого оформленного с помощью их сервиса кредита.

Для понимания, объём рынка онлайн-кредитования превысил 50 миллиардов рублей уже в 2018 году. Темпы роста большие, причин для его остановки нет.

Можно ли самому с нуля открыть сервис по онлайн-кредитованию?

Можно, но будет ли оправдано? Вот в чём вопрос. Объясним.

У начинающего предпринимателя три варианта, как начать подобный бизнес. Первый вариант – делать самостоятельно. Но, чтобы создать такой сервис в одиночку, потребуется быть подкованным как в АйТи-технологиях, так и вопросах финансов. На это уйдёт время. Очень много.

Второй вариант – заказать техническое создание сервиса у сторонней компании. В этом случае можно рассчитывать на ускоренные темпы и гарантию качества. Вот только от минусов подход не избавит. Это – деньги. За разработку и написание программ с вас возьмут немало. Это – техническое задание, которое придётся составлять вам, включая расчёт финансовой модели.

С кредитованием лучше быть знакомым не понаслышке. Потребуется заключать договоры со множеством банков, договариваться, выбирать. Сложно это делать, когда за плечами нет ни опыта, ни репутации.

Третий вариант – франчайзинг. И в случае бизнеса категории «онлайн-кредитование», франчайзинг видится нам наиболее адекватным вариантом. Особенно для предпринимателя, у без опыта. Давайте чуть подробнее разберёмся, почему франшизы финансовых услуг пользуются спросом)

Что может дать франшиза онлайн-кредитования?

Первое значительно преимущество – готовое решение. Сервисы онлайн-кредитования – сложные системы на стыке нескольких дисциплин. В одной разработке должны совмещаться технологичное решение с удобным сервисом и финансовая модель взаимодействия с кредитными организациями.

У компаний, которые продают свою франшизу такое решение не просто есть. Оно, во-первых, уже действует, проверено и отлажено. Во-вторых, подходит даже тем партнёрам фирмы, которые ранее опыта работы в этой индустрии не имели (поэтому франшизы для новичков подходят в большинстве случаев).

Второе – обучение. Как правило, ответственный франчайзер заинтересован в том, чтобы его партнёр стал успешным. Потому что на этом он и сам зарабатывает, и репутация всей компании строится. А франчайзи получает отличный инструмент для построения бизнеса. В случае с онлайн-кредитованием подобный инструмент значим, так как сфера прибыльная, но непростая.

Третье – сопровождение. Обучение может быть разным. Практическое, теоретические, видео, дистанционное. Но когда дело касается реальной работы, сказывается нехватка опыта предпринимателя. Поэтому важно, когда есть к кому обратиться за консультацией в любой момент.

Это три главных принципа, благодаря которым франчайзинг стал таким популярным среди начинающих предпринимателей. Но конечно же, каждая франшиза имеет конкретные методы и набор инструментов, которые даются франчайзи при заключении договора. Поэтому при выборе франшизы никогда не ограничивайтесь только тем, что написано в коммерческом предложении. Связывайтесь с представителем компании и задавайте вопросы, уточняйте. Вам нужно представлять, что вас ждёт, на что можно рассчитывать и что придётся делать.

Нельзя забывать о том, что за вас никто работу не сделает. Франшиза – это не способ заплатить и получить сразу готовый результат. Франшиза – это возможность пользоваться в работе инструментами, которые эту работу облегчат и зададут направление – готовой бизнес-моделью, обучением, консультациями, аналитической работой опытного партнёра и другими.

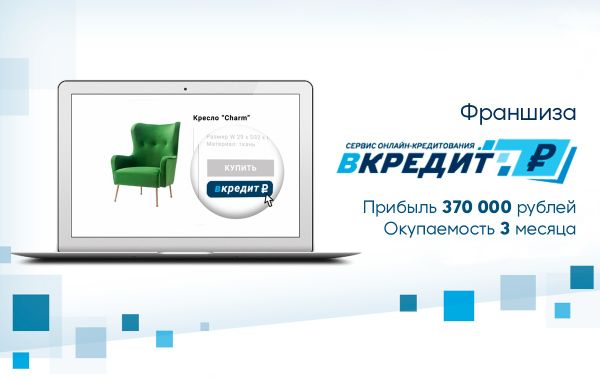

Франшиза онлайн-кредитования «Вкредит.рф»

Теперь, то, что было написано выше, мы попробуем описать на конкретном примере франшизы «Вкредит.рф».

Компания «Вкредит.рф» подключает интернет-магазины к сервису кредитования с 2009 года. И представляет собой платформу для интернет-магазинов, которые продают товары и услуги в кредит. Это готовое решение для тех, кто хочет начать бизнес в индустрии «онлайн-кредитования», но не нет ни навыков, ни опыта.

Франчайзинговое направление «Вкредит.рф» было запущено в 2019 году. За 10 лет работы, компания досконально изучила рынок и возможные инструменты продаж, управления, инвестировала в разработку и продвижение. Поэтому предлагает своим партнёрам не просто рабочую систему с проверенной эффективностью, но и собственный опыт, который позволит избежать ошибок и пойти по правильному пути.

Для новых партнёров проводится обучение продуктам и услугам, маркетингу, работе с контрагентами и продажам. А после подписания договора ведётся сопровождение и консультирование по юридической составляющей бизнеса, по запуску и развитию. Полный пакет, необходимый для старта и первых шагов компания предоставляет.

На начало 2020 года компания открыла уже 3 филиала по франшизе. Партнёрам для того, чтобы не создавать внутреннюю конкуренцию, даётся эксклюзивное территориальное право на регион.

При этом инвестиции по меркам бизнеса совсем небольшие. От 288 000 рублей. А ежемесячная прибыль – 370 000 рублей. Заявленная окупаемость – всего 3 месяца.

Но мы рекомендуем, если предложение вам понравилось, не ограничиваться той информацией, что представлена в открытом доступе, а составить после ознакомления список вопросов и связаться с представителем франшизы. Сделать это можно также через наш каталог.

Примечание: в каталоге франшиз Businessmens.ru вы сможете узнать и о других популярных франшизах в области кредитования.

Источник: businessmens.ru

FAQ: Как зарабатывать, выдавая кредиты в интернете

Появление интернет сетей стало в свое время настоящим прорывом в сфере компьютерных технологий. Теперь же оно создало революцию и на рынке кредитных услуг. Для многих теперь считается нормой взять деньги в долг, при этом не выходя из дома.

Я же вам предлагаю не брать кредиты , а зарабатывать их выдачей . Конечно онлайн кредитование считается более рискованным, чем обычное банковское. По некоторым мнениям, процент невозврата долгов тут значительно выше. Объясняется это тем, что не имея контакта с заемщиком, вам труднее оценить его платежеспособность,но вы можете проверить все данные клиента, пользуясь тем же самым интернетом, что минимизирует риски. Также хорошим доводом в пользу онлайн кредитования будет намного более высокая процентная ставка, обычно она составляет от 10 до 20% в месяц , а не в год, как в каком-нибудь банке.

Зарабатывать на онлайн-кредитовании можно двумя способами. Первый способ — совершать операции через кредитную биржу (Webmoney или аналогичные). Второй способ — рекламировать свои услуги на специальных форумах в интернете. Давайте рассмотрим подробнее каждый из них:

Кредитование при помощи онлайн-биржи

Способ этот самый надежный и относительно безопасный, хотя есть недостатки в виде некоторых ограничений для заемщиков и выдающих кредиты. Например у лиц, участвующих в кредитовании должны быть аттестации не ниже чем персональные, это должно служить гарантией проверки подлинности предоставленных другой стороной данных. Вначале вы будете сами подыскивать себе клиентов, а по прошествии некоторого времени, сможете открыть для них персональные линии кредитования.

Тут следует рассмотреть несколько основных принципов при работе с биржами

- Клиентуру нужно выбирать очень тщательно.

- Гнаться за большими процентами не стоит, есть риск столкнуться с недобросовестными заемщиками. Вам вполне хватит 7-10% ежемесячно, если учитывать, что в банках вы получите такую сумму за гораздо больший срок.

- Лучше выдать несколько мелких кредитов, чем один крупный, даже если вы доверяете этому заемщику.

- Готовьтесь столкнуться с фактами невозврата. Рано или поздно — это неизбежно. Ваша задача минимизировать риски, чтобы это не сказалось на общей прибыли.

Популярные кредитные биржи

Кроме встроенной официальной Credit Webmoney, существует еще множество других частных сервисов, предоставляющих подобного рода услуги, каждый из них выдвигает собственные требования к заемщику. Рассмотрим самые лучшие из них:

Debtum.ru — Эта биржа выдает полностью автоматические кредиты на сумму до 300WMZ сроком до 1 месяца, причем сумма увеличивается с каждым возвращенным займом. Заявки на открытие кредитной линии рассматриваются индивидуально. Кредитный процент составляет 0.6% в сутки. Существует партнерка, выплачивающая 10% от дохода биржи за привлеченных клиентов.

LendLand.ru — Система не выдает кредиты напрямую, а позволяет это делать частным заемщикам, взымая комиссию за посредничество в размере 0.5% Эти проценты добавляются к сумме долга. Условия предоставления кредита индивидуальны для каждого.

owebmoney.ru — Еще одна биржа, где можно как выдавать, так и брать кредиты, при этом для тех и других максимальная сумма не ограничена (хотя, понятное дело, если вы попросите миллион долларов, вам никто их не даст). Процент определяется каждым кредитором индивидуально. Для участия вам потребуется создать долговой кошелек Webmoney.

Кредиты Perfect Money – эту биржу по надежности можно сравнить с каким-нибудь хайпом или пирамидой, оценка порядочности заемщика основывается на TS (Trust Score) , который считается по количеству переводов, сделанных этим человеком, следовательно, от мошенничества вы почти не защищены. Процент возврата кредитов по статистике составляет около 40%. Преимуществом же можно считать возможность кредитовать пользователей в большинстве стран мира.

Частное кредитование: связано с большими рисками и значительной трудоемкостью. Искать и проверять надежность сведений о заемщике предстоит вам самим. Допустим, искать для вас не проблема, но как проверить надежность? Это большой вопрос. Перед принятием решения, вам необходимо потребовать определенный перечень документов у заемщика.

Проверка их подлинности — самый сложный шаг, есть большая вероятность попасть в просак. Кредит выдается путем перевода средств с вашего кошелька на кошелек заемщика, причем выбор системы оплаты ничем не ограничен. В отличие от биржи Webmoney, вы можете установить любой процент по кредиту.

Перед началом работы онлайн-кредитором подумайте, что для вас важнее, шанс получить дополнительный процент дохода или же надежность.

Как правильно выбрать заемщика?

- Если вы работаете на кредитной бирже, не занимайте денег лицам с низким Business Level (BL) и новичкам, которые зарегистрировались меньше полугода назад, есть большая вероятность, что они просто бросят свой аккаунт и денег не вернут.

- Идентификатор заемщика также надо проверять на наличие каких либо отзывов или жалоб, в аккаунте внимательно рассмотреть дату регистрации, контакты, его проекты (сайты, блоги), страницы в социальных сетях. Все это проверяем поисковиком, оцениваем, действительно ли они принадлежат этому человеку.

- Не стоит кредитовать заемщика, у которого разница между взятыми кредитами и суммой долга более 10%. Если вы пользуетесь биржей Webmoney, в статистике вы можете посмотреть количество взятых кредитов, на какую сумму и сколько уже было возвращено.

Как вы видите, занимаясь таким видом деятельности, вам придется действовать на свой страх и риск. Если вам повезет — финансовое положение улучшится, если нет — ну так вас предупреждали. Поэтому витать в облаках не стоит — каждая сделка должна проходить серьезную проверку, а если вы к такому не готовы, займитесь чем-нибудь менее рискованным.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Что говорят

Если хотите заработать на выдаче микрокредитов, ни в коем случае не занимайтесь частным кредитованием или прямой выдачей лимитов доверия (системой Webmoney не предоставляется никаких гарантий платежеспособности вашего клиента, а проверить ее самостоятельно крайне сложно). Лучший вариант, это передать свои средства в распоряжение какого-нибудь кредитного сервиса (автомата), который и возьмет на себя всю работу.

Vsevolod

У меня была идея выдавать займы с помощью кредитной биржи debt.webmoney.ru, но посмотрев статистику и узрев в ней тот факт, что огромная часть кредитов просто не гасится, то и появился какой-то страх потерять кровные. Забросил идею.

Vsevolod, подробнее о таких сервисах можете рассказать? Лично я о таком впервые слышу.

Siege

У меня 50 на 50 есть пару чел. постоянных , пока стабильных, но и кидалово попадалось, причем один был как раз из стабильных…

yaros

Сам читал много про схемы кидалова в вебмани кредитовании. Так что даже имея определенную сумму, которую хочется инвестировать, то можно найти варианты намного более спокойные. Несмотря на все хитрости черный рынок тех же аттестатов вебмани работает.

Doctor X

Нету смысла раздавать кредиты людям о которых вы ничего не знаете, тем более если сумма будет мелкой, то вы даже сделать неплательщику ничего не сможете. Не будете же вы подавать иск на сумму 25 долларов к примеру.

Alexandr

Я как то было попробовал на одном ресурсе поработать который как раз предоставляет в том числе и услуги кредитования. Так вот мало что получилось, искать клиентов оказалось очень трудно, в основном среди своих знакомых, а другие элементы по привлечению более сложные.

zuravlic

Заработать на выдаче кредитов однозначно можно, только следует учесть что возвращать вам будут в лучшем случае 50% выданых кредитов так что рассчитывая плату за кредит берите это в учет. В свое время кредитовал одного человека — 200 долларов около 6 месяцев одалживал под 0.5% в день. В конечном итоге человек пропал, а писать заявление и пытаться довести дело до суда ради 200 долларов я не стал.

lektor2010

Я недавно так и сделал — инвестировал в один автоматический кредитный сервис небольшую сумму для пробы. Пока все идет нормально, проценты начисляются ежедневно. Через месяц выведу, проверю как работает сервис.

AlexUkr

Лучше раздавать кредиты — если уж так хочется, на Webmoney или Perfect Money — бирже кредитов. Там все таки меньше вероятность кидалова, потому что платежные системы прежде чем допустить к кредитной бирже пользователя, будет требовать хорошего статуса в платежной системе и хорошей репутации.

Evgenij

Не знал если честно что перфект мани тоже выдает кредиты. Я знаю что они покупают доллары по самому завышенному курсу и это очень хорошо. То есть если взять в кредит доллары и поменять их на рубли, вывести и потратить то получится очень выгодно, но вот дело то в чем, возращать то придется наверное тоже в долларах?

пульт

Все таки я доверяю только одному кредитному сервису с гарантией возврата вклада. Где проект вернет вам деньги если заемщик решил скрыться и не возвращать кредит. Ето куда более надежно чем кредиты напрямую между онлайн кошельками. Пишите в приват посоветую надежный проект такого рода где сам работаю (надеюсь такая маленькая рекламка незапрещена :), если запрещена, пожалуйста напишите, пост отредактирую ) Всем спасибо за внимание.

Droblin

Не смотря на всё выше здесь описанное считаю что не следует этим заниматься пока рынок ещё совсем сырой, ну не при каких обстоятельствах вы не заработаете более менее приличную сумму занимаясь этим делом в интернете. Пока на этом зарабатывают в основном банки и микрокредитные организации.

zuravlic

Хорошо хоть тут этот идиотский webtransfer не рекламируют. Но лучше встроенную официальную Credit Webmoney использовать, так хоть есть шанс достать неплательщика. А чем больше между вами посредников, тем менее выгодно и сложнее.

TheBondarrr

Источник: businesslike.ru