Когда организация получает прибыль, то она может выплатить дивиденды учредителям и акционерам. В данном случае компания является налоговым агентом и обязана отчислять налоги с прибыли. Соучредители или акционеры могут поделить чистую прибыль между собой согласно долям уставного капитала компании. Если чистой прибыли компания не получает, то она может не выплачивать дивиденды. В статье расскажем, как посчитать дивиденды учредителю ООО с примерами и разберем основы налогообложения дивидендов.

Дивиденды – что это такое

Почему нельзя просто взять и потратить деньги

Что необходимо для выплаты дивидендов

Расчет и примеры расчетов

Что нужно сделать перед тем, как получить дивиденды

Периодичность начисления дивидендов

Срок выплаты дивидендов

Налог на дивиденды

Страховые взносы

Проводки и пояснения для бухгалтеров

Подведем итоги

Дивиденды – что это такое

Дивиденды — это часть чистой прибыли компании, которая распределяется между участниками. Согласно статье 43 НК РФ, пункт 1, дивиденды это:

Правила выплаты дивидендов (ИП/РФ)

- любые доходы, которые начисляются участникам пропорционально их взносам в уставный фонд компании и выплаченные за счет чистой прибыли организации;

- доходы из иностранных источников, если они по законодательству этого государства считаются дивидендами;

- разница между доходом, который получен при выходе из организации или при ее ликвидации, и фактически оплаченной стоимостью акций, долей или паев с учетом денежных вкладов в имущество — для налога на прибыль;

- расходами на приобретение акций, долей, паев — для НДФЛ.

Какие выплаты не относятся к дивидендам, можно посмотреть в статье 43 НК РФ (пункт 2).

Кто получает

Дивиденды выплачиваются учредителю ООО, акционерам и прочим участникам, имеющим доли в уставном капитале компании. Размер вознаграждения не зависит от вклада в процветание данной компании. Обычно при распределении прибыли участник получает столько, сколько процентов уставного капитала ему принадлежит. Однако организация имеет право применять иную схему расчёта дивидендов, если она утверждена при создании организации или все учредители проголосовали за изменение устава.

Почему нельзя просто взять и потратить деньги

Любые расходы организация должна подтверждать документально. Для перевода денег учредителю нужно указать причину, например, он берёт деньги, как зарплату директора, взаймы или под отчёт. За нарушение при переводе денег ФНС может оштрафовать организацию и её учредителя, а банк может заблокировать счёт. Если деньги переведены со счёта организации на личные счета участников и учредителей, то с них нужно заплатить НДФЛ, а если учредитель работает в организации, то ещё и страховые взносы.

Что необходимо для выплаты дивидендов

Если у компании есть чистая прибыль, то собирается собрание акционеров, они решают, как и куда потратить деньги. Часть прибыли или вся сумма может быть направлена на выплату дивидендов. Для этого создаются подтверждающие документы.

Дивиденды в ООО как утвердить и оформить

Протокол о выплате

Протокол о выплате дивидендов ООО – это документ, который нужен для документального подтверждения получения участниками прибыли от компании в виде дивидендов.

Бланк решения учредителей

Единственный учредитель сам принимает решение об основании ООО и о выплате дивидендов, а если учредителей больше, то необходим протокол общего собрания. Поэтому бланк решения учредителя используется только для решения единственного учредителя.

Решение о выплате

После того, как чистая прибыль в компании подтверждена бухгалтерской отчётностью, учредители принимают решение о выплате дивидендов. При этом один учредитель принимает сам решение о выплате дивидендов, а если учредителей несколько, то они собирают общее собрание и составляют протокол.

Бланк приказа

Собрание учредителей для распределения дивидендов может собираться специально для этой цели или рассматривать одновременно несколько вопросов. Даже если разбирается несколько вопросов, решение о выплате дивидендов учредителям оформляется отдельным протоколом, где обязательно указывается:

- номер, дата и название организации;

- список всех участников и распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по конкретному вопросу.

Расчет и примеры расчетов

Расчет дивидендов, по сути, представляет собой распределение чистой прибыли. При этом распределять можно не только прибыль текущего года, но и прошлых лет, в том случае, если её ещё не направляли на дивиденды или на прочие цели. При распределении прибыли собирается общее собрание акционеров или участников и решением этого собрания оформляется протокол о распределении прибыли. Этот документ является указанием для бухгалтерии, чтобы она произвела начисление и выплату дивидендов.

Рассмотрим, как рассчитываются дивиденды на простом примере. У ООО «Темп» четыре учредителя: Кротов, Жуков, Сидоров и Иванов. Их доли в уставном капитале составляют:

- Кротов — 20%;

- Жуков — 30%;

- Сидоров — 35%;

- Иванов — 15%.

Чистая прибыль у организации по итогам года равна 500 000 рублей. Учредители ООО собрались и составили протокол о выплате дивидендов, поскольку все условия выполнены. Бухгалтерия сделала следующие расчеты:

- Кротову — 100 000 рублей (500 000 рублей × 20%);

- Жукову — 150 000 рублей (500 000 рублей × 30%);

- Сидорову — 175 000 рублей (500 000 рублей × 35%);

- Иванову — 75 000 руб. (500 000 рублей × 15%).

Что нужно сделать перед тем, как получить дивиденды

В статье 29 № 14-ФЗ отражены ограничения, которые следует учитывать перед тем, как выплатить дивиденды, именно:

- полной оплаты УК;

- полной выплаты его доли выбывающему участнику;

- превышения величины чистых активов над суммой УК и резервного фонда, в том числе и после выдачи дивидендов;

- компания не должна быть на грани банкротства, в том числе после выдачи дивидендов.

Если решение уже принято, а дивиденды ещё не выплачены, но ситуация в компании изменилась и ООО, например, находится на грани банкротства, то дивиденды не выплачиваются. Их можно будет выплатить после исчезновения этих условий (Статья 29 закона № 14-ФЗ, п. 2).

Проводить общее собрание следует только тогда, когда готова бухгалтерская отчетность за определённый период, которая позволяет судить о соответствии установленным законом ограничениям. Как правило, собрание созывают в период с 1 марта до 30 апреля года, следующего за отчётным (ст. 34 закона № 14-ФЗ).

Собрание оформляется протоколом по принятой в организации форме, где должна быть прописана следующая информация относительно дивидендов:

- указание на год, за который получена прибыль;

- сумма, которую можно потратить на выплату дивидендов;

- форма выдачи и дата выплат.

В протоколе можно указывать единую сумму, которая предназначается к выплате, поскольку порядок распределения дивидендов между участниками отражён в уставе или является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Помимо денег дивиденды можно выплачивать имуществом. Однако выдача имуществом равна реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и на неё начисляется больший налог. Поэтому дивиденды выгоднее выплачивать в денежной форме.

Если в организации только один учредитель, то нет необходимости созывать собрание и составлять протокол. В этом случае достаточно решения учредителя о выплате дивидендов одному учредителю, то есть себе, здесь не идёт речи о распределении.

Периодичность начисления дивидендов

С какой периодичностью делать выплаты дивидендов решает совет директоров компании. Всего существует 3 варианта:

- один раз в год;

- один раз в 6 месяцев;

- один раз в квартал.

ООО могут выплачивать дивиденды каждый квартал, раз в полгода или год, а акционерные общества еще и раз в девять месяцев. Многие организации предпочитают выплачивать дивиденды 1 раз в год, поскольку по итогам года понятно, как сработала компания.

Срок выплаты дивидендов

Организации могут самостоятельно устанавливать сроки выплат дивидендов и отображают это в уставе компании. Например, ЛУКОЙЛ выплачивает дивиденды 2 раза в год, Apple – 1 раз в квартал, а Газпром — 1 раз в год. Компания должна перечислить деньги в течение 60 дней с момента подписания протокола.

Налог на дивиденды

Дивиденды, выплачиваемые акционерным обществом или обществом с ограниченной ответственностью, не являются расходами для целей расчета налога на прибыль. Они выплачиваются из чистой прибыли и входят в статью 270 НК РФ, где отражены не учитываемые для налога на прибыль расходы.

Налог с дивидендов для юрлиц

Ставки налога на прибыль с дивидендов расписаны в таблице:

Вид дивидендов

Ставка

Основание

Полученные российскими компаниями от любых организаций

13%, кроме случаев, когда доля вклада более 50% и непрерывный период владения ей не меньше года

Статья 284 НК РФ, пункт 1

Полученные юридическими лицами-нерезидентами РФ

15% (если в соглашении не указана другая ставка)

Статья 284 НК РФ, пункт 3

Если сумма полученных дивидендов, облагаемых по ставке 13 %, больше суммы выплачиваемых дивидендов (Д1 < Д2), то налог к удержанию (Н) будет отрицательным. Тогда он не начисляется и не возмещается из бюджета.

Налог с дивидендов физлицам

Обложение дивидендов для акционерных обществ регулируется статьёй 226.1 НК РФ, для обществ с ограниченной ответственностью – статьёй 226 НК РФ.

Ставки дивидендов для физических лиц приведены в таблице:

Вид дивидендов

Ставка

Основание

Полученные физическими лицами-резидентами РФ

13 %, если дивиденды в пределах 5 млн рублей;

15 %, если дивиденды более 5 млн рублей

Статья 224 НК РФ, пункт 1

Полученные физическими лицами-нерезидентами РФ

15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения

Статья 224 НК РФ, пункт 3

Налоговые вычеты при расчёте дивидендов не предоставляются, они исчисляются отдельно.

Страховые взносы

Страховые взносы с дивидендов не высчитываются, поскольку эти деньги не являются заработком и не привязаны к месту работы.

Проводки и пояснения для бухгалтеров

Как уменьшить налоговую нагрузку при выплате

Законные способы уменьшить налог для получателей дивидендов существуют. Это:

- Нулевая ставку налога (такой способ доступен, если размер доли участника не менее 50%, срок непрерывного владения долей на дату решения о выплате дивидендов не меньше года, а получает дивиденды юридическое лицо, налоговый резидент РФ).

- Перераспределение денег группы компаний с помощью займа акциями.

- Непропорциональное распределение дивидендов снижает налог для тех, кто работает на упрощённой системе налогообложения.

- Иностранным компаниям ставка налога может быть снижена до 5%.

Формы выплаты дивидендов

Выплачивать дивиденды можно в денежной, имущественной и стоковой форме. Чаще всего дивиденды в России выплачиваются деньгами, но иногда выплачивают недвижимостью, материалами, продуктами или акциями компании.

Как отражаются дивиденды в бухгалтерском учете

Выплата дивидендов производится после отчетной даты. Для этого создаётся пояснительная записка.

Дивиденды для физических лиц обозначаются следующими проводками:

Дт 84 Кт 70 (75) — начислены дивиденды;

Дт 70 (75) Кт 68 — удержан НДФЛ при выплате;

Дт 70 (75) Кт 51 — выплачены дивиденды;

Дт 68 Кт 51 — перечислен в бюджет НДФЛ.

Дивиденды для юридических лиц обозначаются следующими проводками:

Дт 84 Кт 75.02 — начислены дивиденды;

Дт 75.02 Кт 68 — удержан налог на прибыль при выплате;

Дт 75.02 Кт 51 — выплачены дивиденды;

Дт 68 Кт 51 — перечислен в бюджет налог на прибыль.

FAQ

Что такое чистая прибыль для выплаты дивидендов?

Чтобы рассчитать чистую прибыль сложите строчки «Капитал и резервы» и кредит счета 98 «Доходы будущих периодов». Будьте внимательны, компания может платить дивиденды, только в том случае если сумма больше уставного капитала.

Может ли срок выплаты дивидендов быть больше 60 дней?

Можно ли дивиденды выплачивать частями?

Выдавать дивиденды частями не запрещено, но они должны быть начислены не позднее 60 дней с момента принятия решения о выплате.

Подведем итоги

- Дивиденды — это некоторая сумма от чистой прибыли компании, которая выплачивается учредителям организации.

- Если в компании один учредитель, то он лично создаёт решение о выплате дивидендов. Решение о выплате дивидендов нескольким учредителям оформляется отдельным протоколом.

- Налог на дивиденды рассчитывается согласно законодательству, его можно уменьшить законным способом.

- Страховые взносы с дивидендов не высчитываются, поскольку эти деньги не являются заработком и не привязаны к месту работы.

Источник: www.sravni.ru

Налог на дивиденды: изменения и особенности в 2023 году

В 2023 году налоги с дивидендов нужно рассчитывать и платить по новым правилам. Особенности есть и для физических лиц, и для юридических. Разбираемся, какие ставки применять для НДФЛ и налога на прибыль, когда и как их перечислять в бюджет.

Введение

Дивиденды – это часть прибыли, которой компания делится со своими участниками: физическими и юридическими лицами. И те, и другие обязаны платить налог со своей доли прибыли: в первом случае на доходы физиков, во втором – на прибыль.

Налогом на прибыль облагаются дивиденды любых компаний независимо от выбранного налогового режима. Льготы, предусмотренные УСН или ЕСХН, тут не работают (п. 2 ст. 346.11 и п. 3 ст.

346.1 НК).

Данная статья будет полезна как ООО или АО, которые делят прибыль, так и их участникам – компаниям или физлицам, которые получают доход. Зачастую налог удерживают уже при выплате прибыли учредителю. Но есть и ситуации, когда он должен заплатить его сам.

Налог на дивиденды для физических лиц в 2023 году

Порядок налогообложения для физических лиц, в том числе ставка налога на дивиденды, зависит от:

- величины налогооблагаемой базы, то есть суммы таких выплат с начала года;

- налогового статуса физлица – резидент или нет;

- наличия или отсутствия соглашения об избежании двойного налогообложения, если учредитель – нерезидент.

Напомним, что резидент – это физлицо, которое прожило в России минимум 183 дня в течение 12 месяцев подряд. Если условие не выполнено, то российское налоговое резидентство утрачено, а физлицо становится нерезидентом.

Подсчитывать дни и определять резидентство нужно на день выплаты доходов. Не идут в расчет времени нахождения за границей: периоды обучения, лечения, командировок сотрудниками органов власти или военнослужащих, а также иные периоды, установленные международными соглашениями.

Также следует помнить, что резидентство не зависит от гражданства. Иностранец может быть налоговым резидентом России так же, как россиянин может не иметь этот статус.

Разобраться во всех нюансах определения налогового статуса и снизить налоговую нагрузку с учетом соглашений об избежании двойного налогообложения поможет юридический консалтинг КСК ГРУПП. Эксперты КСК ГРУПП также окажут профессиональные консультационные услуги по вопросам структурирования бизнеса, корпоративному праву и защите активов, принимая во внимание все недавние изменения в законодательстве.

Какие ставки НДФЛ применять

НДФЛ в 2023 исчисляется по разным ставкам. Как мы говорили выше, ставка зависит от статуса резидентства и величины дохода.

Для налоговых резидентов России в отношении доходов от долевого участия действует прогрессивная шкала НДФЛ. Смотрят на сумму такого дохода с начала календарного года:

- не более 5 млн рублей– ставка 13%;

- свыше 5 млн рублей – базовая ставка к доходу в пределах лимита плюс 15% от суммы превышения.

Обратите внимание: налоговую базу по дивидендам, как и НДФЛ, нужно считать отдельно от других налоговых баз, в частности зарплаты или выплат по ГПД.

Пример. Учредитель ООО является его директором с окладом в 350 тыс. рублей. Сумма дивидендов, выплаченных в феврале 2023 года за 2022 год в пользу учредителя ООО составила 4 млн рублей. По итогам первого полугодия компания приняла решение о распределении прибыли в пользу этого же участника в размере 2 млн рублей.

НДФЛ при распределении прибыли составит:

- за 2022 год: 4 млн * 13% = 520 тыс. рублей;

- после первого полугодия 2023 года: 1 млн 13% + 1 млн 15% = 280 тыс. рублей;

- всего за 2023 год: 520 тыс. + 280 тыс. = 800 тыс. рублей

НДФЛ с зарплаты: 350 тыс. 12 13% = 546 тыс. рублей.

Для нерезидентов ставка НДФЛ с дивидендов – 15%, если между Россией и страной резидентства физлица нет договора об избежании двойного налогообложения. Если такое соглашение между странами достигнуто, то следует руководствоваться им.

На ком обязанность удерживать и платить НДФЛ

В большинстве случаев получатели дохода от участия в компании самостоятельно налог в бюджет не перечисляют и декларацию не подают. За них это делает налоговый агент – компания, которая приняла решение о распределении прибыли и выдает дивиденды. В день выплаты таковых она обязана удержать НДФЛ (ст. 214 НК).

И все же есть несколько случаев, когда участник общества обязан самостоятельно исчислить и направить в бюджет налог с дивидендов в 2023 году:

- Компания – налоговый агент допустила ошибку при расчете прибыли и выплат участникам, что привело к занижению налога. Эти сведения она отразит в годовой 6-НДФЛ, на основании чего ФНС пришлет уведомление участнику общества, и тот должен будет доплатить необходимую сумму налога.

- Физлицо является участником нескольких обществ, дивиденды в каждом из которых составили менее 5 млн рублей, но в совокупности превысили лимит. После того как каждая фирма отчитается за учредителя, ФНС пересчитает обязательства и также, как в предыдущем пункте, уведомит налогоплательщика о необходимости доплатить.

- Дивиденды – в натуральной форме, а доходов, из которых можно было бы удержать НДФЛ, не было. Компания уведомит ФНС о невозможности удержаний. Дальнейшая процедура аналогична предыдущим ситуациям.

- У участника российского ООО доля в иностранной компании. В этом случае обязанность уплатить НДФЛ с доходов от зарубежного источника лежит на нем.

Аутсорсинг бухгалтерии

Передайте отдельные полномочия внешним профессионалам. Мы гарантируем высокую квалификацию специалистов, 100% конфиденциальность и правильность ведения бухгалтерии

Бесплатная консультация для пользователей Клерк.ру.

В какой срок перечислять налог

С 2023 года изменен порядок перечисления НДФЛ в бюджет налоговыми агентами. Налог, удержанный в период с 23 числа прошлого месяца по 22 число текущего, нужно уплатить до 28 числа текущего месяца в составе единого налогового платежа (ЕНП).

Исключения из правила – январь и декабрь:

- до 28 января нужно заплатить НДФЛ, удержанный в период с 1 по 22 января;

- в последний рабочий день 2023 года, то есть 29 декабря – НДФЛ, удержанный с 23 по 31 декабря.

Срок НДФЛ привязан именно к дню, когда компания перечислила дивиденды участнику, а не к дате принятия решения о распределении прибыли.

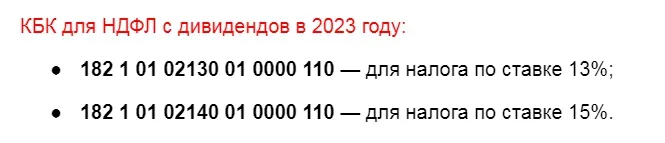

Как платить НДФЛ с дивидендов и на какие КБК

Компания обязана подать в ФНС уведомление об исчисленных налогах. В нем необходимо отразить агентский НДФЛ с выплат участникам, а именно: соответствующий КБК, сумму, ОКТМО и период, за который производится выплата.

2023 год объявлен переходным: компаниям разрешили не подавать уведомления при условии, что налоги будут уплачиваться отдельными платежными документами по правилам 2022 года. Если платежка применяется в качестве уведомления, в поле 101 ставят статус 02 (обновленный приказ Минфина от 12.11.2013 № 107н).

Не могут воспользоваться упрощенным правилом компании, которые:

- участвовали в 2022 году в эксперименте по единому налоговому счету (ЕНС);

- ранее в 2023 году подали хотя бы одно уведомление.

Эти коды используйте как при заполнении уведомления о начисленных налогах, так и для платежных поручений отдельно по каждому налогу, если платите их не в составе ЕНП.

За консультациями по вопросам налогообложения обращайтесь в КСК ГРУПП. Высококвалифицированные специалисты подберут оптимальное решение в заданных вами условиях в рамках норм бухучета, налогового, гражданского и трудового права. Все рекомендации экспертов подкреплены обоснованиями.

Налог на дивиденды для юридических лиц

Компании так же, как и многие физлица, не уплачиваютсамостоятельно налог с доходов от участия в других юрлицах. Эта функция возложена на налогового агента – компанию-источник выплаты. Она удерживает налог на прибыль, и в 2023 году сроки для этого изменились. Пойдем по порядку.

Какие ставки применять к налогу на прибыль

Для дивидендов в пользу юрлиц в 2023 году предусмотрены следующие ставки налога на прибыль (ст. 284 НК):

- 13% – для российских компаний-участников общества;

- 15% – для иностранных компаний, имеющих долю в российском юрлице, если иное не предусмотрено международным соглашением со страной, резидентом которой является иностранная фирма;

- 0% – для российских компаний-участников общества, доля которых в уставном капитале составляет не менее 50% на протяжении минимум 365 дней до принятия решения о распределении прибыли.

В какой срок перечислять налог

До 2023 года налоговые агенты по налогу на прибыль обязаны были перечислять удержанный налог в доход бюджета не позднее дня, следующего за днем выплаты.

С 1 января 2023 года сроки изменены: дедлайн для перечисления агентского налога на прибыль в составе ЕНП – 28 число месяца, следующего за месяцем выплаты дохода (п. 2, 4 ст. 287 НК). Если этот день выпадает на выходной или праздник, крайний срок отодвигается на ближайший будущий рабочий день.

Аутсорсинг бухгалтерии

Передайте отдельные полномочия внешним профессионалам. Мы гарантируем высокую квалификацию специалистов, 100% конфиденциальность и правильность ведения бухгалтерии

Бесплатная консультация для пользователей Клерк.ру.

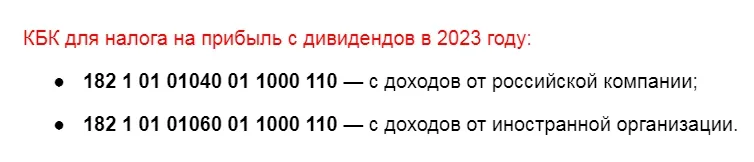

Как платить и на какие КБК

Тут действуют правила, схожие с НДФЛ. Перед уплатой налога компания подает в ФНС уведомление об исчисленных налогах. Если решили воспользоваться переходным порядком, то перечислять налог можно и отдельными платежками.

Зачет налога на прибыль с дивидендов в счет НДФЛ

Зачет налогов возможен, если компания получила доход от участия в другой организации, заплатила с него налог, а позже приняла решение о распределении своей прибыли. В этом случае НДФЛ, удержанный с выплаты в пользу участников общества, можно перечислить в бюджет в меньшей сумме. Разрешается вычесть сумму ранее уплаченного налога на прибыль, полученную от другой компании.

Правило о зачете не работает для иностранных компаний и для тех, которые применяют нулевую ставку налога.

Если учредитель – единственный, то весь налог пойдет в уменьшение его НДФЛ.

Если участников несколько, то сумму уплаченного налога на прибыль нужно распределить между участниками пропорционально их долям в обществе.

Пример. В январе 2023 года в пользу ООО были распределены дивиденды от участия в другой компании в размере 2 млн рублей. Источник выплаты удержал налог в размере 13%, на счет компании поступили средства в размере 1,74 млн рублей.

Учредителями ООО являются двое граждан России с долями 70% и 30%. Они приняли решение о распределении прибыли общества в размере 5 млн рублей: 3,5 млн одному участнику и 1,5 млн другому участнику соответственно. На момент выплаты оба учредителя являлись налоговыми резидентами России. Рассчитаем НДФЛ с доходов участников за 2023 год.

Шаг 1 – рассчитываем НДФЛ с дивидендов, распределенных обществом в пользу участников:

- участник 1: 3,5 млн * 13 % = 455 тыс. рублей;

- участник 2: 1,5 млн * 13 % = 195 тыс. рублей.

Шаг 2 – рассчитываем величину налога на прибыль, уменьшающую НДФЛ:

- участник 1: 2 млн 70% 13 % = 182 тыс. рублей;

- участник 2: 2 млн 30% 13 % = 78 тыс. рублей.

Шаг 3 – рассчитываем НДФЛ с доходов участников к перечислению в ФНС:

- участник 1: 455 тыс. – 182 тыс. = 273 тыс. рублей;

- участник 2: 195 тыс. – 78 тыс. = 117 тыс. рублей.

Что еще важно, в зачет НДФЛ можно учесть налог на прибыль с дивидендов, полученных как в текущем, так и в предыдущем году, если они не были учтены ранее. Главное, чтобы размер вычеты не превышал сумму НДФЛ, исчисленного с выплаты прибыли участнику.

Соответственно, когда сумма, полученная от другой компании, больше суммы, распределенной самим обществом, зачета быть не может.

Доверьте сложный учет и расчет налогов экспертам КСК ГРУПП. Аутсорсинг бухгалтерии сведет к минимуму риск ошибок и нарушений законодательства и сократит расходы на наемный персонал.

Заключение

Налогообложение дивидендов в 2023 году требуют особого внимания, поскольку:

- Ставки налогов дифференцированы и зависят от налогового статуса получателя дохода.

- Действует новый порядок перечисления налогов в бюджет.

- Предусмотрена процедура зачета налогов.

- В ряде случаев источник выплаты не несет обязанности налогового агента.

Аутсорсинг бухгалтерии от КСК ГРУПП

Высокая квалификация специалистов, 100% конфиденциальность и правильность ведения бухгалтерии.

Бесплатная консультация для пользователей Клерк.ру.

Реклама: ООО «КСК», ИНН: 7725685410, erid: LjN8KZxCK

- #дивиденды

- #налогообложение дивидендов

- #налог на прибыль с дивидендов

- #НДФЛ с дивидендов

- #КСК Групп

- #2023

Источник: www.klerk.ru

Ооо как можно выплатить дивиденды направить на развитие бизнеса

ПО ЗАКОНУ

8 МИН

Дивиденды: как выплатить и получить

Если организация получает прибыль, владельцы компании могут выплатить дивиденды себе и акционерам. Рассказываем, как это сделать, а потом отчитаться по суммам и перечислить с них налоги.

На дивиденды имеют право физические и юридические лица, являющиеся акционерами АО или участниками ООО, и только если у компании есть чистая прибыль.

П. 2 ст. 42 гл. 5 208-ФЗ

Соучредители или акционеры могут полностью или частично разделить чистую прибыль между собой пропорционально долям уставного капитала компании. Такие выплаты и называются дивидендами.

Как выплачиваются дивиденды

Перед выплатой дивидендов совладельцы должны провести общее собрание, договориться между собой о деталях и внести решение в протокол. Если компанией владеет один человек, он готовит другой документ — решение учредителя.

Учредители могут рассчитаться друг с другом не только деньгами, но и имуществом компании. Цену имущества в этом случае определяют они сами или приглашённые независимые эксперты.

Ч. 1 ст. 42 208-ФЗ

Ч. 2 ст. 77 208-ФЗ

Как провести собрание учредителей ООО

Общее собрание участников общества проводят не реже раза в год с соблюдением следующих условий:

1

За 30 дней до проведения собрания заказным письмом выслать уведомления всем участникам по форме . В письме указать дату проведения, повестку дня, а также предоставить бухгалтерскую отчётность за время, прошедшее с последнего собрания.

2

На собрании предложить вариант распределения прибыли и проголосовать за и против. Решение должно быть принято единогласно.

3

Зафиксировать решение в протоколе. Документ нужно распечатать и сшить с протоколами предыдущих собраний, а копии отправить всем участникам общества в течение 10 календарных дней.

4

Срок выплаты дивидендов — не более 60 дней. Точное количество определяется уставом компании или решением общего собрания.

5

Обычно деньги выплачивают переводом с расчётного счёта.

П. 2 Указания Банка России N 3073-У

Общество может выбирать периодичность выплат дивидендов: по итогам первого квартала, полугодия, девяти месяцев или отчётного года в зависимости от размера чистой прибыли за каждый из периодов. Обычно средства распределяют в конце года после проведения бухгалтерской отчётности.

Договориться о выплате или невыплате дивидендов за отчётный период учредители должны в течение трёх месяцев после его окончания.

Ч. 1 ст. 42 208-ФЗ

Как провести собрание акционеров АО

Решение о выплате дивидендов принимают на обязательном ежегодном общем собрании акционеров, которое можно провести строго через 2–6 месяцев после окончания отчётного года.

П. 1 ст. 47 208-ФЗ

Перед этим должно состояться заседание совета директоров, участники которого утверждают дату, время и повестку собрания.

Держатель (тот, кто ведёт реестр владельцев ценных бумаг компании) готовит список акционеров, которые будут участвовать в собрании. Участникам заседания нужно направить заказные письма о предстоящей встрече не позднее чем за 21 день до даты проведения.

П. 1 ст. 8 39-ФЗ

П. 1 ст. 52 208-ФЗ

На собрании все прибывшие акционеры регистрируются, получают бюллетени и голосуют по вопросам повестки дня.

По итогам голосования счётная комиссия в течение 3 рабочих дней после собрания составляет протокол, а потом высылает акционерам отчёт о результатах.

Ч. 1 ст. 62 208-ФЗ

Акционерное общество обязано выплатить дивиденды номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему, которые зарегистрированы в реестре акционеров, в срок до 10 рабочих дней, а другим зарегистрированным в реестре акционеров лицам ― до 25 рабочих дней с даты. Размер дивидендов зависит от количества и типа ценных бумаг, которыми владеет акционер.

Ч. 6 ст. 42 208-ФЗ

Ч. 8 ст. 42 208-ФЗ

Если срок истёк, а дивиденды не перечислили, то акционер может обратиться с иском в суд о взыскании с общества причитающейся ему суммы дивидендов, а также процентов за просрочку исполнения денежного обязательства на основании статьи 395 Гражданского кодекса Российской Федерации.

П. 16 Постановления Пленума ВАС РФ № 19

Какие налоги платить с дивидендов

Дивиденды физических лиц облагаются НДФЛ по ставке 13 % для налоговых резидентов России и 15 % для резидентов других стран. С этих выплат нельзя получить налоговый вычет, а взносы в страховые фонды делать не нужно. НДФЛ удерживают в момент перечисления дивидендов.

Все юридические лица платят с дивидендов налог на прибыль, даже компании на спецрежимах.

Для российских организаций ставка налога на прибыль составляет 13 %, для иностранных — 15 %.

Пп. 2, 3 ч. 3 ст. 284 НК РФ

Есть исключение: если российская организация за год до выплаты приобрела 50 % уставного капитала компании-плательщика, её дивиденды налогом не облагаются.

П. 1 ч. 3 ст. 284 НК РФ

Если дивиденды выплачиваются в виде имущества, удержать с него НДФЛ невозможно. О таком расчёте нужно предупредить налоговую до 1 марта следующего года включительно, а потом самостоятельно заплатить НДФЛ по итогам года и сдать в ФНС декларацию по форме 3-НДФЛ .

П. 5 ст. 226 НК РФ

Пп. 4 п. 1 ст. 228 НК РФ

Выплата дивидендов в такой форме осложнена тем, что налоговая может расценить смену собственника имущества как его реализацию. Есть вероятность, что, кроме основного налога, с имущества придётся заплатить ещё 20 % НДС.

Возможно, доказывать, что произошла именно выплата дивидендов, придётся в судебном порядке. Помогут подтверждающие документы, например протокол общего собрания.

Как отчитаться о выплате

Факт выплаты нужно отразить в налоговой отчётности юрлица. Вид отчётности зависит от того, кем являются получатели дивидендов: физическими или юридическими лицами, налоговыми резидентами или нерезидентами России. Резидентами РФ считаются те граждане и компании, которые за последние 12 месяцев провели на территории государства минимум 183 дня.

При выплате дивидендов физическим лицам (и резидентам, и нерезидентам) организация готовит:

Пп. 1 и 3 ст 224 НК РФ

- справку по форме 2-НДФЛ ;

Если организация платит дивиденды юридическим лицам, она отчитывается по налогу на прибыль и готовит налоговую декларацию по форме, утверждённой ФНС.

В случае выплат иностранным компаниям, кроме перечисленной отчётности, понадобится также расчёт о суммах выплаченных иностранным организациям доходов и удержанных налогов за прошедший отчётный период.

Ч. 4 ст. 310 НК РФ

Когда дивиденды выплатить нельзя

Вот в каких случаях не получится выплатить дивиденды:

- Компания не вела деятельность.

- Не все учредители полностью внесли свои доли в уставной капитал.

- Общество не выплатило долю учредителю, который вышел из состава.

- Компания обанкротилась.

- Выплата дивидендов разорит компанию, стоимость чистых активов станет меньше стоимости уставного капитала.

- У организации нет адреса или банковских реквизитов акционера. При этом акционер может предоставить обществу необходимую информацию в течение 3 лет с даты принятия решения о выплате дивидендов и получить дивиденды в полном объёме в течение 5 лет.

- В иных случаях, предусмотренных федеральными законами.

Решение о невыплате дивидендов акционеры и учредители могут оспорить в суде.

П. 1 ст. 29 14-ФЗ

Ч. 9 ст. 42 208-ФЗ

Статья обновлена 1 декабря 2022 года

Источник: www.sberbank.ru