2.Оценка организационно – экономического уровня деятельност оао «россельхозбанк»

Экономический показатель — показывает, характеризует состояние экономики, ее объектов, протекающих в ней процессов в прошлом, настоящем и в будущем. В наиболее общем виде экономический показатель включает наименование, числовое значение и единицу измерения. Состав и структура экономических показателей представляют один из значимых объектов изучения экономической науки и в то же время ее содержательный элемент. Составим таблицу 2.1 по данным годовой отчетности ОАО «Россельхозбанк». [10][11] Таблица 2.1. Активы.

| Показатели | 2011г. (млрд. руб) | 2012 г. (млрд. руб) | 2013 г. (млрд. руб) | Абсолютное Изменение, (млрд. руб) | Относительное изменения, %. |

| Денежные средства | 19,6 | 23,3 | 22,5 | 2,9 | 114,9 |

| Средства кредитных организаций в Центральном банке РФ | 31,2 | 41,6 | 28,5 | -2,7 | 91,3 |

| Обязательные резервы | 8,4 | 9,2 | 8,7 | 0,3 | 103,6 |

| Продолжение таблицы 2.1 | |||||

| Средства в кредитных организациях | 49,4 | 23,7 | 33,7 | -15,7 | 68,2 |

| Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток | 0 | 0,1 | 0,8 | 0,8 | — |

| Чистая ссудная задолженность | 1110,5 | 1299,7 | 1496,2 | 385,7 | 134,7 |

| Чистые вложения в цен. бум и другие фин. активы, имеющиеся в наличии для продажи | 99,9 | 82,5 | 105,0 | 5,1 | 105,1 |

| Инвестиции в дочерние и зависимые организации | 20,8 | 36,8 | 36,8 | 16 | 176,9 |

| Чистые вложения в цен. бумаги до погашения | 31,3 | 49,3 | 48,6 | 17,3 | 155,3 |

| Продолжение таблицы 2.1 | |||||

| Основные средства, нематериальные активы и материальные запасы | 19,3 | 19,1 | 18,0 | -1,3 | 93,3 |

| Прочие активы | 23,0 | 38,6 | 62,9 | 39,9 | 273,5 |

| Всего активов | 1384,2 | 1577,9 | 1816,3 | 432,1 | 131,2 |

Величина общих активов на конец 2013 года — 1 816 млрд. руб. Рост, в сравнении с аналогичным показателем прошлого года -15,1%. Объем собственных средств банка на 01.01.2014 г. составил 209 млрд. руб. Рост составил 30 млрд. руб. или 17%. В структуре капитала за отчетный период произошли следующие изменения: капитал вырос на 31,2 % и на отчетный период достиг 1816,3 млрд. руб.

Кто это Операционный директор (COO) и как им стать. Как повышать операционную эффективность бизнеса

ОПЕРАЦИОННЫЙ ДИРЕКТОР! Каким он должен быть?

В структуре активов Банка устойчиво преобладает чистая судная задолженность, доля которой по состоянию на 1 января 2014 года составляет 82,4% от общего объема активов Банка. Составим таблицу 2.2 по данным годовой отчетности ОАО «Россельхозбанк». [10][11] Таблица 2.2 Пассивы.

| Показатели | 2011г. | 2012 г. | 2013 г. | Абсолютное Изменение | Относительное изменение |

| млрд. руб. | млрд. руб. | млрд. руб. | млрд. руб. | % | |

| Кредиты, депозиты и прочие средства ЦБРФ | 0 | 10,0 | 49,9 | 49,9 | |

| Средства кредитных организаций | 217,9 | 325,2 | 287,7 | 69,8 | 132,0 |

| Средства клиентов, не являющихся кредитными организациями | 878,8 | 867,5 | 1060,5 | 181,7 | 120,7 |

| Вклады физ. лиц | 149,5 | 185,3 | 247,2 | 97,7 | 165,4 |

| Фин. обязательства, оцениваемые по справедливой стоимости через прибыль или убыток | 0 | 0,5 | 0,3 | 0,3 | |

| Выпущенные долговые обязательства | 130,6 | 169,1 | 180,2 | 49,6 | 138,0 |

| Прочие обязательства | 17,7 | 26,0 | 28,4 | 10,7 | 160,5 |

| Продолжение таблицы 2.2 | |||||

| Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами оффшорных зон | 0,6 | 0,3 | 0,3 | -0,3 | 50,0 |

| Всего обязательств | 1245,6 | 1398,7 | 1607,2 | 361,6 | 129,0 |

В структуре пассивов Банка доминируют средства клиентов, не являющихся кредитными организациями – 67,0% от общего объема пассивов. Прибыль Банка по итогам деятельности 2013 года до уплаты налога на прибыль составила 5866746 тыс. руб. Прибыль с учетом уплаты налога составила 1018106 тыс. руб. (Приложение Б).

Кредитный портфель банка вырос на 15% — до 1,274 трлн. руб. по состоянию на 1 января 2014 г. (Приложение Б). Привлеченные депозиты юридических лиц выросли до 813 млрд. руб., что выше аналогичного показателя начала 2013 года на 131 млрд. руб. или на 19%. Привлеченные депозиты физических лиц также увеличились до 247 млрд. руб., или на 62 млрд. руб. (33 %) Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования. Анализ рентабельности активов и капитала банка Россельхозбанк: Таблица 2.3 Динамика показателей прибыльности

| Статьи доходов и расходов | 2011 г. | 2012 г. | 2013 г. | Абсолютное изменение | Относительное изменение, |

| Млрд.руб. | Млрд.руб. | Млрд.руб. | Млрд.руб. | %. | |

| Процентные доходы | 119,8 | 143,0 | 161,1 | 41,3 | 134,5 |

| Процентные расходы | 68,4 | 92,0 | 103,6 | 35,2 | 151,5 |

| Чистый процентный доход | 51,4 | 51,0 | 57,4 | 6 | 111,7 |

| Комиссионные доходы | 5,7 | 8,1 | 9,3 | 3,6 | 163,2 |

| Комиссионные расходы | 1,0 | 1,0 | 1,4 | 0,4 | 140,0 |

| Чистый комиссионный доход | 4,7 | 7,1 | 7,9 | 3,2 | 168,1 |

| Прочие операционные доходы | 2,9 | 0,4 | 1,3 | -1,6 | 44,8 |

| Прибыль до налогообложения | 6,6 | 2,1 | 5,9 | -0,7 | 89,4 |

| Налог на прибыль | 5,3 | 1,6 | 4,8 | -0,5 | 90,6 |

| Чистая прибыль | 1,3 | 0,5 | 1,0 | -0,3 | 76,9 |

В период с 2011 г. По 2013 г. доходы и расходы банка увеличились. В 2013 году расходы доминируют, что привело к снижению прибыли на 23,1%. Чистая прибыль в целом снизилась, но по сравнению с предыдущем годом в 2013 году чистая прибыль увеличилась в 2 раза. Эти данные показывают прибыльность операций банка.

Данные расчеты показывают, насколько действенно банк привлекает и размещает полученные ресурсы. Низкие показатели рентабельности могут быть связаны с недостаточной величиной клиентской базы или с консервативной инвестиционной политикой банка. Если рентабельность превышает средние значения по банковской системе, то это является следствием значительной доли дешевой клиентской базы, удачных спекулятивных операций, размещения активов в высокоприбыльные операции.

09.07.2019 2.08 Mб 9 Отчёт.27.06.11 (Автосохраненный)2.rtf

30.05.2015 380.59 Кб 4 отчетик.rtf

30.05.2015 355.82 Кб 23 отчетищ.rtf

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Бережливый банк: путь к производственной системе

Бережливая производственная система в ВТБ начала свое развитие с департамента операционной поддержки банка. Сегодня подразделение – лидер по внедрению «бережливых» технологий. Поговорили об особенностях развития lean c Еленой Тумановой, идеологом и методологом «бережливости» в банке.

![]()

![]() 0

0 ![]() 3 05/11/2019

3 05/11/2019

Елена Туманова

советник департамента операционной поддержки бизнеса банка ВТБ по внедрению производственной системы на базе Lean-технологий

ProКачество : Как в банке пришли к пониманию необходимости внедрения бережливых технологий?

Елена Туманова : Решение о внедрении инструментов производственной системы Toyota в операционном департаменте было принято еще в 2009 году руководителем департамента Валерием Чулковым. В 2011 году меня пригласили в банк для развития производственной системы в подразделении, и началась активная работа.

Была поставлена масштабная, амбициозная и сложная задача с непростыми вводными

В 2011 году я заняла место советника операционного департамента, передо мной были поставлены следующие задачи:

- вовлечение сотрудников в инициативы по оптимизации процессов, генерацию идей;

- сохранение численности персонала в условиях растущего бизнеса;

- повышение эффективности процессов.

Одним из ключевых ограничений на начальном этапе была работа без поддержки ИT, то есть без разработки или существенной доработки программного обеспечения (ПО).

В период с 2009 по 2011 годы все ключевые руководители департамента уже прошли обучение по направлению lean-6σ с хорошим погружением. Именно они провели анализ ключевых проблем процессов и организовали дальнейшее взаимодействие сотрудников для совместного решения этих проблем. Первый портфель проектов, реализованный по данной методологии, в совокупности принес банку более 95 млн рублей.

Важнейшим фактором развития проекта была заинтересованность в инициативе директора департамента Валерия Чулкова. Он активно поддерживал ее и лично включался в работу.

Поддержка топ-менеджера особенно важна на старте, когда многие сотрудники либо отрицают, либо игнорируют начинание

Вовлеченность высшего руководства позволяет решать эти проблемы.

ProКачество : Почему внедрять lean в банке решили именно в операционном департаменте?

Е.Т. : Идея кажется логичной с точки зрения функциональных особенностей деятельности департамента. Операционная поддержка бизнеса – это ежедневный набор функционала, операций, часто конвейерного типа. Через призму Lean-подхода мы рассматриваем возможности стандартизации, унификации таких процессов. Принципы постоянного совершенствования, наблюдения за процессами, работа в месте возникновения ценности (непосредственно с сотрудниками на местах) – подходящие инструменты для нашей деятельности.

ProКачество : На опыт каких зарубежных и российских компаний вы опирались?

Е.Т. : Мы изучали достижения других участников рынка и производственных компаний, дополнительную литературу по этой теме, посещали профильные конференции, а также самостоятельно организовывали межбанковские lean-встречи на площадке ВТБ.

ProКачество : Вы привлекали внешних консультантов?

Е.Т. : Нет, не привлекали. Только по отдельным темам, таким как инструменты lean-6ϭ. Часто погружались в изучение особенностей инструмента самостоятельно, адаптируя его под наши условия и потребности.

ProКачество : Насколько я знаю, к моменту вашего прихода в ВТБ задача построения производственной системы не стояла, но вы о ней сейчас активно говорите…

Е.Т. : Все верно. На старте шла речь о повышении эффективности процессов департамента операционной поддержки бизнеса с применением инструментов lean. Однако мы очень быстро поняли, что инструменты без формирования внутренней бережливой культуры не дадут нужного эффекта.

ProКачество : Понятие «производственная система» появилось позже того момента, как вы начали внедрять «бережливый» инструментарий. В чем основная причина?

Е.Т. : Для нас система – это люди. Набор инструментов един для всех, но вот как они будут работать, зависит от культуры, специфики процессов, условий и поставленных задач.

Создание полноценной производственной системы – долгая, кропотливая работа. Мы вышли на результат примерно через 1,5 года, когда поняли, что основные принципы и подходы были полноценно внедрены в работу сотрудников банка, и они стали частью именно внутренней корпоративной культуры. На наш взгляд, это оптимальный срок для адаптации инструментов Lean в работе любой производственной компании или банка.

Благодаря созданию производственной системы своими силами мы достаточно легко сформировали адаптированный под специфику нашего департамента пакет необходимых документов и процедур, а также вписали их в нашу производственную систему. И все это достаточно быстро прижилось.

Я убеждена, что строить производственную систему нужно своими силами, изнутри, активно используя имеющийся собственный и внешний опыт, анализируя лучшие практики, постоянно совершенствуясь и получая новые знания от сообщества

Сегодня нашу систему я бы отнесла к категории зрелых, конечно, с учетом ограничений, которые накладывает на нее локальное внедрение в отдельно взятом подразделении. Но это не значит, что нам некуда двигаться. Наоборот, знания и опыт помогают работать с процессами на более высоком уровне. Работа по совершенствованию постоянная и должна такой быть.

Например, у нас довольно простая внутренняя методология по инициации и реализации проектов по улучшению. Я называю ее просто «методичкой»: открыл и понял, что и как тебе делать. Она постоянно дорабатывается с учетом обратной связи и пожеланий сотрудников. В частности, не так давно мы придумали новый тип проектов, который назвали «кайдзен одной строкой».

Это такие проекты-пятиминутки: придумал – сделал. И отчетность по ним минимальная: в прямом смысле одна строка.

ProКачество : Ваша производственная система имеет специфику, она интегрирована в огромную компанию, где совершенно иная культура производства. Это наверняка накладывает отпечаток?

Е.Т. : Конечно, есть особенности локального внедрения. Проектную работу по улучшениям считаю самой сильной нашей стороной. Путь от идеи к проекту сотрудник вместе со своими коллегами проходит сам, выявляя «потери», анализируя и категоризируя их. По итогам анализа самим инициатором и его командой разрабатываются предложения по реализации и план мероприятий.

В этом плюс «локальной» производственной системы: придумал – сделал!

У нас отлично развиты проектная работа, празднование успеха, вовлеченность руководителей, система мотивации за достижения в рамках проектов по улучшениям, но по ряду показателей наблюдаем не такую радужную картину. Например, отсутствует единое хранилище стандартизированных операционных процедур: так как единого владельца у этого продукта нет и функция распределена между разными управлениями, иногда возникают проблемы с актуализацией процедур.

Флаг нашей производственной системы – это вовлечение и работа с сотрудниками на местах, воспитание культуры

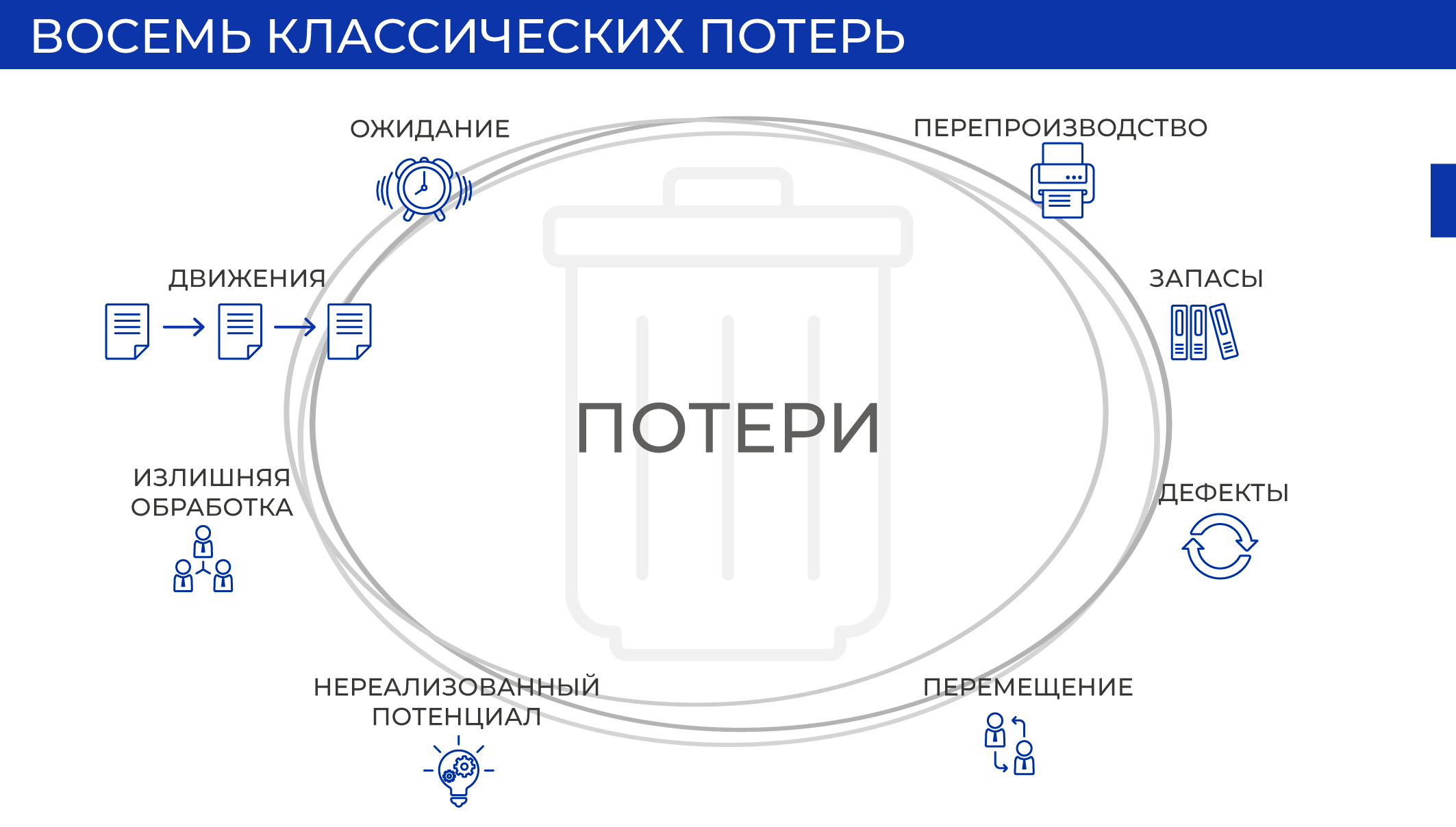

ProКачество : Давайте поговорим о потерях. Какие из 8 классических для вас критичнее?

Е.Т. : Главная наша цель – избежать потери времени во всем. Потому большинство наших проектов по оптимизации нацелены на сокращение времени операции, простоев, ошибок. Если говорить о классических потерях, то боремся со всеми, хотя в меньшей степени с потерями перепроизводства и излишними запасами.

ProКачество : В Японии наряду с потерями (или муда) также борются с неравномерностью загрузки (мура) и переработками (мури). У вас эти проблемы есть?

Е.Т. : Да, и мы с ними тоже боремся. К переработкам у нас повышенное внимание. В регулярном отчете по ключевым показателям эффективности нашего департамента есть показатель переработки в разрезе подразделений. Если значение превышает норму, то ищем причины.

Не скажу, что это находка нашей производственной системы, но с помощью бережливых инструментов, в том числе визуализации, мы приучаем коллег на регулярной основе обращать внимание на данный показатель.

Подробнее о применяемых в ВТБ бережливых подходах и инструментах читайте в следующих публикациях

Справка о компании

Группа ВТБ – вторая по величине российская финансовая группа, включающая более 20 кредитных и финансовых компаний, работающих во всех сегментах финансового рынка.

Группа ВТБ построена по принципу стратегического холдинга, что предусматривает наличие единых:

- стратегии развития компаний Группы;

- бренда;

- финансового менеджмента и управления рисками;

- систем контроля.

- Универсальная финансовая группа;

- Финансовый партнер первого выбора;

- Удобные и современные способы взаимодействия с клиентами;

- Больше, чем банк;

- Банк быстрого реагирования.

- Дорожим клиентом;

- Работаем в команде;

- Отвечаем за результат;

- Проявляем инициативу;

- Совершенствуемся постоянно.

Источник: kachestvo.pro

Операционный департамент

Операционный департамент сопровождает операции Банка России на внутреннем и внешнем финансовых рынках: обеспечивает инфраструктуру для проведения операций, устанавливает корреспондентские отношения, исполняет обязательства Банка России по заключенным сделкам с контрагентами и контролирует своевременное исполнение контрагентами обязательств перед Банком России. Департамент также оформляет документы для отражения операций в бухгалтерском учете.

При сопровождении операций на внутреннем финансовом рынке Операционный департамент взаимодействует с организаторами торговли, клиринговыми организациями, депозитариями и расчетными центрами платежных систем.

Кроме того, Операционный департамент осуществляет функциональное руководство деятельностью подразделений в составе территориальных учреждений Банка России, выполняющих операционные функции. Департамент оказывает им методологическую помощь в организации бизнес-процессов и подготовке документов, регулирующих деятельность этих подразделений.

Источник: cbr.ru