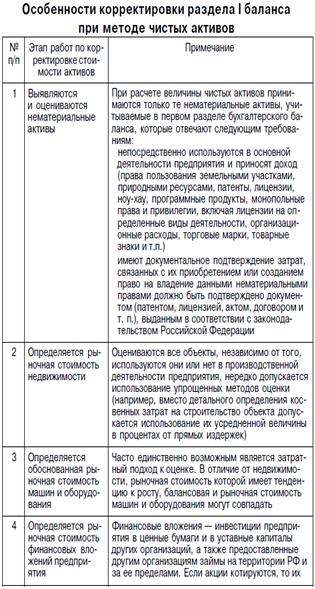

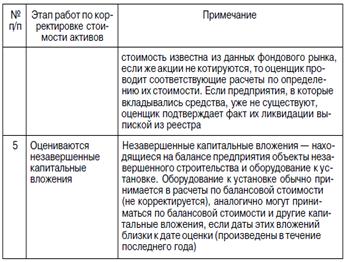

Метод чистых активов основан на корректировке баланса предприятия в связи с тем, что балансовая стоимость активов и обязательств предприятия редко соответствует их рыночной стоимости.

Корректировка баланса предприятия проводится в несколько этапов:

1) оценивается обоснованная рыночная стоимость каждого актива баланса в отдельности;

2) определяется текущая стоимость обязательств предприятия;

3) рассчитывается оценочная стоимость собственного капитала предприятия как разница между обоснованной рыночной стоимостью суммы активов предприятия и текущей стоимостью всех его обязательств.

Метод чистых активов является косвенным методом определения стоимости коммерческого предприятия. Полученная таким образом стоимость действующего предприятия не всегда объективно отражает его действительную стоимость, но из-за дефицита рыночной информации этот метод является одним из базовых для выяснения стоимости бизнеса в России.

В рамках оценки бизнеса при использовании метода чистых активов (см. приказ Минфина России № Юн и Федеральной комиссии по рынку ценных бумаг № 03-6/пз от 29.01.2003 ≪Об утверждении порядка оценки стоимости чистых активов акционерных обществ≫), традиционный баланс предприятия заменяется скорректированным балансом, в котором все активы (материальные и нематериальные), а также все обязательства показаны по рыночной или какой-либо другой подходящей текущей стоимости.

Этапы и Подходы к оценке стоимости имущества

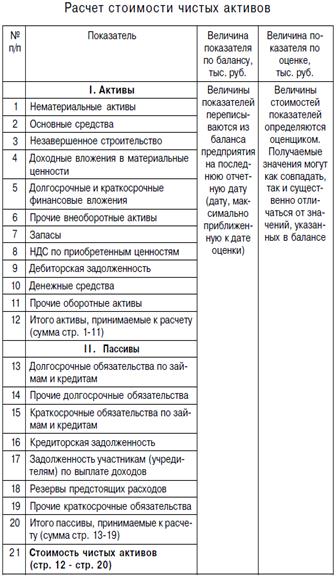

Активы, участвующие в расчете, — это денежное и неденежное имущество предприятия, в состав которого включаются по балансовой стоимости следующие статьи:

1) внеоборотные активы;

2) запасы и затраты, денежные средства, расчеты и прочие активы.

Внеоборотные активы отражаются в первом разделе баланса. Из расчетов исключается балансовая стоимость собственных акций общества, выкупленных у акционеров.

Корректировка второго раздела баланса предприятия. В целях оценки корректируются запасы и затраты, денежные средства, расчеты и прочие активы, показываемые во втором разделе бухгалтерского баланса, за исключением задолженности участников (учредителей) по их вкладам в уставный капитал и балансовой стоимости собственных акций, выкупленных у акционеров.

Рассмотрим особенности корректировки отдельных статей второго раздела баланса предприятия.

Товарно-материальные запасы переводятся в текущую стоимость, производственные запасы оцениваются по текущим ценам с учетом затрат на транспортировку и складирование, устаревшие, пришедшие в негодность запасы списываются. Запасы могут накопить значительный износ, который учитывается в расчетах, определяется оценщиком самостоятельно или с привлечением сторонних специалистов по экспертизе подобных запасов. Так, полежавшая несколько лет на складе дорогая ткань по результатам экспертизы может быть идентифицирована как ветошь, и соответственно после корректировки ее стоимость будет незначительной.

4 способа оценить стоимость бизнеса за несколько минут

Готовая продукция оценивается по рыночной стоимости. Не корректируется та часть готовой продукции, которая выпущена в соответствии с заключенным договором.

Расходы будущих периодов оцениваются по номинальной стоимости, если еще существует связанная с ними выгода, если же выгода отсутствует, то величина расходов будущих периодов списывается.

≪Стоимость расходов будущих периодов не корректировалаcь, и оценивалась по номинальной стоимости, так как у предприятия существует связанная с данными активами выгода≫.

Денежные средства не подлежат корректировке, если нет счетов в проблемных банках.

Дебиторская задолженность анализируется по срокам ее погашения, выявляется просроченная задолженность с последующим разделением ее на две части:

— безнадежную, которая исключается из расчетов по определению стоимости, например дебиторская задолженность, по которой истек трехлетний срок исковой давности (ст. 196 ГК РФ);

— задолженность, которую предприятие еще надеется получить (она участвует в расчетах, оценивается дисконтированием будущих основных сумм и выплат процентов к их текущей стоимости).

При анализе дебиторской задолженности оценщик должен проверить, не являются ли сомнительными векселя, выпущенные другими предприятиями. При оценке выданных авансов и дебиторской задолженности прочих покупателей и заказчиков, величина которых незначительна, их рыночная стоимость обычно принимается равной номинальной сумме.

Если платежи по погашению дебиторской задолженности ожидаются в течение трех месяцев от надежного дебитора, стоимость такой задолженности не дисконтируется, а принимается равной величине, указанной в балансе. Если принято решение дисконтировать часть дебиторской задолженности, то рыночная стоимость этой дебиторской задолженности определяется умножением величины балансовой стоимости задолженности на коэффициент дисконтирования в зависимости от срока неплатежа по обязательствам.

Коэффициенты дисконтирования определяются для каждой из организации-дебитора с учетом срока неплатежа по денежным обязательствам. Дебиторская задолженность, которую можно продать на рынке долговых обязательств, оценивается по данным этого рынка.

Источник: studopedia.su

Итоговая стоимость в оценке стоимости

Выведение итоговой величины оценки стоимости бизнеса в отчете об оценке стоимости бизнеса

В результате освоения темы студент должен уметь: определять итоговую величину оценки предприятия. Основные вопросы , подлежащие изучению в данной теме: Согласование результатов оценки . Преимущества и недостатки методов: капитализации дохода, дисконтированных денежных потоков, чистых активов, ликвидационной стоимости, рынка капитала, сделок.

Выбор удельного веса использованных методов оценки. Определение итоговой величины рыночной стоимости предприятия (бизнеса). Отчет об оценке стоимости предприятия. Задачи, требования и структура отчёта.

Характеристика основных разделов отчета: введение, краткая характеристика макроэкономической ситуации в стране, краткая характеристика отрасли, характеристика объекта, анализ финансового состояния объекта, методы оценки, выводы. Анализ примеров отчетов об оценке. Самостоятельная работа студентов заключается в раскрытии следующих вопросов: 1. Какова формула расчета итоговой величины стоимости при использовании двух методов? 2. Какова формула расчета итоговой величины стоимости при использовании трех методов?

Итоговый расчет рыночной стоимости в оценке недвижимости

| Затратный | Доходный | Сравни-тельный | |

| Коэффициент весомости каждого из подходов, отн.ед. | 0,10 | 0,45 | 0,45 |

| Рыночная стоимость, полученная в рамках каждого из подходов, руб. | 1 500 000 | 1 600 000 | 1 620 000 |

| Согласованная рыночная стоимость, руб. | = 1 500 000 ? 0,10 +1600 000 ? 0,45 + + 1620 000 ? 0,45 = 1 599 000 | ||

Краткое изложение основных фактов и выводов в оценке недвижимости

Наилучшее и наиболее эффективное использование:

Использование объекта в качестве торгового помещения

22 ноября 1999 года, дата оценки объекта совпадает с датой осмотра

Основание для проведения оценки

Договор № 11 от 20.11.99г., заключённый между Заказчиком – ОАО «Омега» и Исполнителем — ООО «777-оценка»,

Российская Федерация, город Тула, улица Ленина, дом 1, ОАО «Омега».

Расчетный счет 40702800000000000001 в АКБ «*****банк» г.Тулы,

Балансовая стоимость объекта оценки

Балансовая стоимость здания магазина по информации, предоставленной бухгалтерией Заказчика, составляет 700000 рублей.

Нахождение итоговой величины стоимости объекта недвижимости

Различные методы могут быть использованы в процессе оценки, но решение вопроса об относительной значимости показателей стоимости, полученных на базе различных методов, должно определяться обоснованным суждением оценщика, которое оформляется путем взвешивания стоимостей, определенных использованием двух и более методов.

На заключительном этапе, при согласовании результатов стоимости объекта оценки, полученных на базе трех подходов к оценке, необходимо осуществить:

- проверку полученных данных о величине стоимости;

- анализ допущений и ограничивающих условий, обусловленных полнотой и достоверностью использованной информации;

- выведение итоговой величины стоимости.

Решение вопроса, каким стоимостным оценкам придать больший вес и как каждый метод взвешивать по отношению к другим, является ключевым на заключительном этапе процесса оценки.

При субъективном взвешивании цель такая же, как и при методе математического взвешивания, цель – выйти на единую оценочную стоимость, но при этом подходе не используется процентное взвешивание. Оценочное заключение базируется на анализе преимуществ и недостатков каждого метода, а также на анализе количества и качества данных в обосновании каждого метода. Во главе угла стоят профессиональный опыт и суждения оценщика.

Для определения удельного веса результатов, полученных в рамках каждого подхода к оценке недвижимости, необходимо учитывать следующие факторы:

- Степень соответствия каждого из примененных подходов:

— функциональному назначению объекта оценки;

- Какая степень достоверности и достаточности исходных данных, используемых в каждом из подходов.

- Какова предпочтительность каждого из подходов с точки зрения характеристик рынка и местоположения объектов оценки.

- Какова надежность расчетов и процедур анализа, проведенных в используемых подходах.

- Каков удельный вес экспертных оценок и суждений в каждом из приведенных подходов.

Учет всех этих факторов дает возможность произвести взвешивание и, в конечном счете, вывести итоговое заключение.

Таблица 7 . 1 . Пример согласования резльтатов

Источник: www.refmag.ru

4.6. определение итоговой величины стоимости путем взвешивания промежуточных результатов

4.6. определение итоговой величины стоимости путем взвешивания промежуточных результатов: Оценка стоимости предприятий, Ронова Т.Н., 2008 читать онлайн, скачать pdf, djvu, fb2 скачать на телефон В настоящем учебно-практическом пособии изложены основы оценки стоимости предприятия (бизнеса). Рассмотрены основополагающие элементы оценки, доходный, затратный и сравнительный подходы к оценке, описан процесс, итогового расчета стоимости бизнеса.

4.6. определение итоговой величины стоимости путем взвешивания промежуточных результатов

Итак, оценщик выбирает несколько предприятий аналогов и рассчитывает значения выбранных им мультипликаторов по каждой компании.

Теперь необходимо выбрать то значение мультипликатора (на основании нескольких значений по компаниям-аналогам), которое будет использовано для расчета стоимости.

Специалисты выделяют три наиболее подходящих способа расчета искомого мультипликатора:

как среднее арифметическое;

как средневзвешенное значение (взвешивается по знаменателю мультипликатора, то есть, например, P / E взвешивается по значению чистой прибыли);

как медианное значение мультипликатора.

При этом предпочтение отдается медианному значению мультипликатора, поскольку оно менее зависит от нетипично больших или нетипично малых значений мультипликатора.

Итак, мы определили итоговое значение каждого из мультипликаторов. Теперь необходимо на основании нескольких мультипликаторов рассчитать значение стоимости.

Для этого сначала рассчитывается стоимость компании каждым из мультипликаторов, и полученные значения взвешиваются:

где Pj значение стоимости, рассчитанное j мультипликатором;

ij вес j-го мультипликатора.

Вес каждого мультипликатора i определяется оценщиком экспертным путем.

Для оценки компании А были использованы мультипликаторы P/E и P/BVE.

Чистая прибыль компании А в расчете на 1 акцию составила 1 денежную единицу, стоимость чистых активов 5 единиц.

Нам известно, что компания А работает в сфере производства одежды.

Каждый из мультипликаторов был рассчитан для 5 аналогов.

Получены следующие результаты:

Источник: uchebnik.biz