Сущность метода. В работе предприятия важно правильно определить критический объем продаж, обеспечивающий ему безубыточную деятельность. Критический объем продаж — это так называемая мертвая точка бизнеса, в которой предприятие еще не получает прибыли, но уже не несет убытков. В финансовом менеджменте применительно к прибыли такую точку еще называют порогом рентабельности.

Аналитическое представление точки безубыточности базируется на следующих формулах:

Объем продаж (выручка) = Затраты перем. + Затраты пост. + Прибыль.

Объем продаж критический (в натуральном выражении) =

= Затраты пост. / (Цена единицы продукции − Затраты перем. на единицу продукции).

Пример. Имеются следующие условные данные:

затраты постоянные — 30 000 руб.;

цена единицы продукции — 60 руб.;

затраты переменные на единицу продукции — 45 руб.

Тогда критический объем продаж составит; 30 000: (60 — 45) = 2 000 единиц.

Таким образом, 2 000 единиц продукции — это тот объем продаж, который обеспечит предприятию нулевую прибыль.

Как адекватно определить объем инвестиций? Как избежать несоответствия ожиданий и реальности бизнеса

Если же предприятие запланирует для себя получение прибыли, например в сумме 15 000 рублей, тогда объем продаж, обеспечивающий эту прибыль, составит:

Объем продаж = (30 000 +15 00): (60 — 45) = 3 000 единиц.

Аналогичным образом можно рассчитать объемы продаж при любых других размерах прибыли предприятия.

Аналитическое представление порога рентабельности базируется на следующих формулах:

Прибыль= Валовая маржа – Постоянные затраты= 0;

Прибыль = Порог рентабельности*Валовая маржа в%- Постоянные затраты= 0;

Порог рентабельности= Постоянные затраты/Валовая маржа в % к выручке;

Пороговое количество товара= Порог рентабельности/ цену реализации;

Пороговое количество товара= Постоянные затраты/ (цена единицы товара — переменные затраты)

1.Объем реализации — 500 шт. изделий.

2.Цена реализации – 20 руб. за 1 шт.

3.Выручка от реализации -10 000 руб. (500 шт. × 20 руб.).

4.Переменные затраты – 7500 руб., или в процентах к выручке -75% (0,75).

5.Валовая маржа — 2 500руб., или в процентах к выручке 25% (0,25).

6.Постоянные затраты — 1500руб.

7.Прибыль — 1000 руб.

8.Порог рентабельности (уровень выручки) — 6 000 руб. (1500:0,25)

9.Порог рентабельности (объем производства) — 300 шт. изделий (6000:20 руб.).

Выручка 6000 руб. является тем уровнем, при котором предприятие уже не будет иметь убытков, но еще не будет иметь прибыли. Объем производства 300 изделий является такой же по сути точкой безубыточности.

Снижение выручки или объема производства ниже этих пороговых значений приведет к убыткам предприятия, а их увеличение сверх 6 000 руб. и 300 изделий принесет ему прибыль.

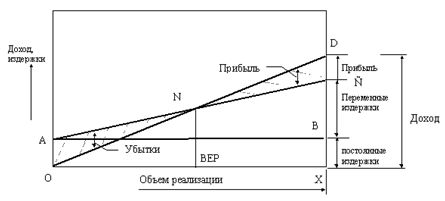

Порог рентабельности или точку безубыточности можно проиллюстрировать и графически (рис 11.1).

График показывает объем произведенной продукции в натуральных единицах (по горизонтальной оси) и издержки в стоимостном выражении (по вертикальной оси). Проекция точки N (пересечение линии дохода 0D и линии совокупных издержек АС) на горизонтальную ось определяет точку безубыточности, т. е. тот объем продаж в натуральном выражении, который обеспечивает равенство расходов и доходов. Проекция точки N на вертикальную ось характеризует выручку от реализации, которая обеспечивает покрытие расходов. Любая разность по вертикали между линиями 0D и АС справа и точки N показывает прибыль при определенном объеме производства, слева от точки N- убытки (превышение расходов над доходами).

Как определить объем рынка. Как добиться успеха в бизнесе. Секреты успеха в бизнесе.

Таким образом, экономический смысл критической точки предельно прост — ее параметры характеризуют количество единиц продукции, суммарный маржинальный доход от реализации которых равен величине постоянных расходов.

Запас финансовой прочности предприятия определяется как разница между достигнутой фактической выручкой от реализации и порогом рентабельности. Если выручка опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств:

Запас финансовой прочности = Выручка от реализации — Порог рентабельности.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Анализ затрат, объема и прибыли

Анализ «затраты — объем — прибыль» — это инструмент управленческого планирования и контроля, в основе которого лежит взаимосвязь постоянных и переменных затрат, объема производства, выручки (дохода), и прибыли. Данный анализ позволяет отыскать наиболее выгодное соотношение между переменными затратами, постоянными затратами, ценой и объемом производства продукции и часто используется для краткосрочного планирования и оценки альтернативных решений. Более того, он является ключевым фактором в процессе принятия многих управленческих решений, касающихся вопросов определения ассортимента выпускаемых изделий, объема производства, типа маркетинговой стратегии и т.д. Благодаря тому, что анализ предполагает разделение постоянных и переменных затрат, становится возможным определить нижние границы цены продукции или заказа, сопоставить прибыльности различных видов продукции, выбрать оптимальную с экономической точки зрения технологию производства, определить точку безубыточности, запас прочности предприятия и сделать выводы о некоторых других аспектах деятельности.

Методы определения взаимосвязи затрат, объемов и прибыли

Метод уравнения позволяет рассчитать количество продукции, необходимой для того, чтобы выйти на точку безубыточности: Выручка — Переменные затраты — Постоянные затраты = Чистая прибыль Метод маржинального дохода использует формулы: Маржинальный доход = Выручка от реализации – Переменные затраты. Маржинальный доход на единицу = Цена – Удельные переменные расходы Критическая точка определяется путем деления постоянных расходов на маржинальный доход на единицу. Этот метод целесообразен в данном случае, поскольку показатель прибыли зависит от маржинального дохода. И чтобы поднять прибыль, можно прибегнуть к таким способам, как снижение цены продаж (так увеличивается объем реализации), увеличение постоянных затрат и увеличение объема, пропорциональное изменение переменных, постоянных затрат и объема выпуска продукции. Графический метод наглядно показывает взаимосвязь выручки (доходов), затрат, объема продукции и прибыли (убытков).

Определение точки безубыточности

Порог рентабельности каждого отдельного вида товара (услуг) лежит в основе формирования ассортиментной политики. При принятии решения о том, производство каких продуктов следует наращивать, а каких – сокращать следует обращать внимание на следующие моменты:

— Чем выше разница между продажной ценой продукции и суммой переменных затрат, тем выше маржинальный доход и уровень рентабельности. Чем больше маржинальная прибыль, тем больше объем и благоприятнее динамика прибыли.

— Производство/продажа товара всегда связаны какими-либо ограничивающими факторами, которые зависят от специфики бизнеса и свойств внешней среды. Самым жестким ограничивающим фактором является время.

Нижний предел цен

Рыночная ситуация склонна меняться под действием тех или иных факторов, и потому удобо имеет в распоряжении сведения о возможных пределах снижения цен – долгосрочном и краткосрочном. • Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и сбыт товара. Он равен полной себестоимости изделий.

• Краткосрочный нижний предел цены ориентирован на цену, покрывающую лишь прямые (переменные или производственные) затраты.

Условия применения анализа

Проведение анализа актуально при соблюдении ряда условий:

• Затраты четко подразделяются на постоянные и переменные.

• Показатели уровня цен, производительности труда, ассортимента остаются неизменными.

• Анализируемый период достаточно короток (в пределах одного года).

• Объем производства и объем продаж идентичны.

• Затраты и выручка остаются производственной функцией.

Ссылки

- «Ватерлиния бизнеса»Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Источник: www.e-xecutive.ru

Формула объема продаж и примеры применения

Объем продаж – это результат работы компании, который состоит из полученной выручки за определенный период времени продажи товаров, услуг или проделанных работ.

Объем продаж определяет, успешна ли деятельность компании, и считает, насколько безубыточный был период. Этот показатель учитывают в бухгалтерском учете при формировании анализа прибыли. Также показатель можно назвать валовым доходом. В него входят продажи в кредит. Это выручка, полученная за товары или предоставленные услуги.

Определять объем продаж необходимо для корректировки цен, количества товара или разнообразия услуг, чтобы определить уровень затраченных средств.

Влияние показателя на бизнес

Для обеспечения высокого уровня дохода, процветания компании и безубыточности производства нужно следить за данным показателем. Руководитель компании сможет решить проблему с критическими продажами. Например, запустить рекламу, устроить акции и скидки. Главное предотвратить банкротство компании.

Анализ ОП поможет руководству определить динамику состояния дел в компании, а также:

- Принимать правильные решения.

- Выявлять топовые позиции и с наименьшим спросом.

- Анализировать эффективность работу нескольких офисов или конкретных людей.

- Налаживать сбыт продукции.

- Учитывать сегменты рынка.

- Увеличивать товарооборот.

Формула расчета объема продаж

Для определения объема реализации продукции недостаточно использования данных из публичной финансовой отчетности компании: потребуется аккумулирование информации из первичных бухгалтерских документов и внутренних документов управленческого учета.

Формулу оценки SV в общем виде можно представить в виде тождества:

ОП = (УПЗ + EBIT) / (Цед – Пред), где:

УПЗ – сумма условно-постоянных затрат;

EBIT – прибыль до уплаты налогов;

Цед — стоимость единицы продукции;

Пред – переменные затраты на каждую единицу товара.

Справка! Условно-постоянные затраты представляют собой расходы, которые остаются неизменными даже в случае варьирования объема выпуска. К их числу относятся амортизация зданий и сооружений, издержки на управление предприятием, арендные выплаты и др. Переменные затраты, напротив, меняются вместе с увеличением или уменьшением количества произведенной продукции.

Валовый объем продаж

Валовым объёмом продаж, считаются все, в совокупности, продажи (сюда же относят и сделанные в кредит), за конкретный рассматриваемый период учета. Надо обратить внимание, что в расчет идут продажи по ценам, без учета:

- Скидок;

- Возвратов;

- Других вынужденных непрогнозируемых расходов.

Весьма интересным показателем, валовый объем продаж, является для предприятий сферы розничной торговли, так как, позволяет вычислить размер продукта компании, в сравнении с её конкурентами. Изучение этого показателя работы, так же помогает выявить потребительские предпочтения и привычки.

Какрассчитать точку безубыточности вденьгах

Для компаний, которые продают много разных товаров. Если товаров больше, чем один, рассчитать точку безубыточности для каждого товара практически невозможно. В таких случаях точку безубыточности рассчитывают в денежном выражении.

Значение показателя объема продаж

Объем продаж представляет собой величину, которая используется при определении эффективности деятельности компании и проведения анализа деятельности на перспективу. В бухгалтерском учете этот показатель может быть выражен суммой средств, которые поступили на банковские счета организации за отчетный период от покупателей.

Показатель объема продаж зависит от сочетания спроса и предложения. Также объемом продаж часто называют отношение капитализации к выручке за соответствующий период времени. Показатель объема продаж равнозначен понятию валового дохода, применяемого в мировой практике.

Формула объема продаж, использующая взаимосвязь издержек и объема прибыли, применятся с целью определения:

- Физический объем продаж,

- Уровень цен,

- Динамика сбытовых и производственных затрат,

- Маржинальный (чистый) доход и др.

Методы увеличения

Если продажи начали падать, необходимо обратить внимание на следующие факторы:

- Новые клиенты. Привлечь рекламой или приятными акциями.

- Старые клиенты. Сделать бонусную программу.

- Определить равный минимальному значению заказ.

- Предлагать бонусы за последующие покупки.

Комплексный подход к проблеме поможет ее устранить. Эффективность производства сможет значительно повыситься, если обратить внимание на все пункты.

Какконтролировать затраты

Как контролировать переменные затраты:

- Следить за политикой закупщиков, мониторить рынок поставщиков, искать варианты альтернативного сырья и поставщиков.

- Следить за эффективностью производства, соблюдением норм. Например, условиями хранения, логистикой, количеством отходов, количеством брака.

Как контролировать постоянные затраты:

- Планировать бюджет.

- Оптимизировать налоги.

- Оптимизировать складской запас.

- Использовать систему сквозного учета и контроля, чтобы избежать хищения.

Материалы по теме

- 1 Soft skills: что это такое и как их прокачать

- 2 Минимально жизнеспособный опыт отношений с брендом: что это и как его создать

- 3 5G: как работает технология и зачем нам это нужно

- 4 Чем различаются потребительский, корпоративный и промышленный IoT

- 5 100 терминов о бизнесе и технологиях, которые нужно знать каждому

Источник: kolomonos.ru