Нет, утверждение не верно. Метод накопления чистых активов относится к затратному подходу. Остаточная же стоимость в оценке бизнеса определяется в методе дисконтированных денежных потоков в доходном подходе.

Определение остаточной стоимости бизнеса

Определение остаточной стоимости основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются, и в остаточный период будут иметь месть стабильные долгосрочные темпы роста или бесконечные одноуровневые доходы.

Расчет стоимости в после прогнозный период может быть произведен несколькими методами в зависимости от планируемых изменений, которые вероятны в после прогнозный период. Существуют следующие методы расчетов:

по ликвидационной стоимости – данный метод используется в том случае, если в после прогнозный период ожидается ликвидация компании с последующей перепродажей имеющихся активов. При расчете ликвидационной стоимости необходимо принять во внимание расходы, связанные с ликвидацией, и скидку на срочность (при срочной ликвидации);

Расчет остаточной стоимости и итоговые корректировки

по стоимости чистых активов – техника расчетов аналогична расчетам ликвидационной стоимости, но не учитывает затрат на ликвидацию и скидку за срочную продажу активов компании. Данный метод может быть использован для стабильного бизнеса, главной характеристикой которого являются накопленные активы;

метод «предполагаемой продажи» – состоит в пересчете денежного потока в показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний;

модель Гордона – капитализирует годовой доход послепрогнозного периода в показатель стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконтирования и долгосрочными темпами прироста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконтирования.

Модель Гордона и метод «предполагаемой продажи» основаны на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины амортизации и капиталовложений равны. Кроме того, в модели Гордона предполагается, что стратегия развития бизнеса не изменится.

Поскольку по истечении прогнозного периода предполагается дальнейшее стабильное развитие бизнеса, при определении остаточной стоимости компании используется модель Гордона.

Расчет остаточной стоимости в соответствии с моделью Гордона производится по формуле:

где Vост — остаточная стоимость бизнеса,

— денежный поток доходов за последний год прогнозного периода;

R — ставка дисконтирования для собственного капитала;

g — долгосрочные темпы прироста.

Полученную таким образом остаточную стоимость бизнеса на конец прогнозного периода приводят к текущим стоимостным показателям

Верно, ли утверждение: остаточную стоимость в оценке бизнеса определяют с целью сравнения ее величины с итоговой стоимостью бизнеса. Аргументируйте ответ.

Как посмотреть остаточную стоимость основных средств

Ответ: Остаточная стоимость бизнеса определяется в доходном подходе. (это стоимость денежного потока в постпрогнозном периоде).

Остаточная стоимость определяется с помощью модели Гордона. Модель Гордона – капитализирует доход послепрогнозного периода в показатель стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконтирования и долгосрочными темпами прироста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконтирования. Данная модель применяется для действующего бизнеса. Расчет остаточной стоимости в соответствии с моделью Гордона производиться по формуле:

Vостат. = CF*(1+g)/(R-g)

Полученную таким образом остаточную стоимость бизнеса на конец прогнозного периода приводят к текущим стоимостным показателям. Итоговая величина бизнеса состоит из двух составляющих:

¾ текущей стоимости денежных потоков в течение прогнозного периода

¾ текущего значения стоимости в постпрогнозный период

На самом деле я не уверенна, что остаточную стоимость определяют для того, чтобы сравнить с итоговой стоимостью. Скорее всего, остаточная стоимость как то влияет на итоговую. (может и сравнивают)

Верно, ли утверждение: управление стоимостью бизнеса осуществляется на базе метода дисконтированных денежных потоков. Аргументируйте ответ.

Вообще, метод дисконтированных денежных потоков используется в случае стабильных денежных потоков, когда их можно обоснованно оценить и т.д.

Поэтому я думаю, что для управления стоимостью необходимо учитывать например котировки (если оценивается бизнес) или рассматриваться бух. Баланс (чтобы, к примеру, вывести неликвидные активы).

Если в процессе оценки рыночной стоимости объекта недвижимости, была обнаружена тенденция увеличения мультипликатора валовой ренты по сравнению с ретроспективной информацией, какой прогноз изменения стоимости оцениваемого объекта Вы предполагаете и почему?

Валовой рентный мультипликатор – отношение продажной цены или к потенциальному валовому доходу (ПВД) или к действительному (ДВД).

Грубо говоря, в данном случае цена по СП делится на арендную ставку, умноженную на площадь недвижимости, т.е. стоимость возрастет.

8. Если в процессе оценки рыночной стоимости объекта недвижимости, стоимость объектанедвижимости, рассчитанная сравнительным подходом, превышает стоимость объекта недвижимости, рассчитанную доходным подходом, какие рекомендации Вы можете дать собственнику объекта относительно рекомендуемого периода владения данным объектом?

9. Объект оценки – права на товарный знак. Обоснуйте свою точку зрения на предпочтительность применения подходов для определения стоимости товарного знака.

В 1-ю очередь используется ДП

Во 2-ю очередь – СП

И практически не применим – ЗП.

Более подробно смотрите лекции и пособие.

10. Оценщик в отчете об оценке бизнеса не привел описание компании, финансового анализа, не указал реквизиты объекта оценки, однако применил затратный, сравнительный и доходный подход. Является ли его отчет соответствующим требованиям законодательства об оценочной деятельности?

Стоит ли что-то писать?: )

Особенно если он не указал реквизиты объекта оценки!

11. Рассмотрим три одинаковые (идентичные) мобильные бетономешалки, которые установлены и работают в разных районах города. Известно, что на одном участке существует повышенный спрос на бетон, а в других двух местах спрос среднерыночный. Каким образом следует рассчитать совокупный износ?

Будет ли отличаться по своему значению функциональный и внешний износ в рассмотренных трёх вариантах? Я — см лекции МОТС стр. 25 (пример – торт), книга МОТС.

Физический износ – естественный процесс ухудшения характеристик оборудования во время его эксплуатации под воздействием различных факторов, ФИ индивидуален, относится к конкретному объекту.

Функциональный износ машины обнаруживается тогда, когда на рынке появляется не просто аналог, а аналог нового поколения с лучшим соотношением цена-качество. Это групповой износ, ему подвергаются все машины одной модели, вида.

Внешнеэкономическое воздействие ≠ внешний износ, т.к. ВЭВ может как уменьшать, так и увеличивать стоимость объекта, а ВИ и вообще износы – уменьшают стоимость.

ВЭВ – изменение стоимости, обусловленное внешними факторами (законодательные изменения, потеря рынка, климатические катастрофы, крупные аварии и т.д.). ВЭВ носит разовый, катастрофический характер и может быть рассчитано только в момент действия этой катастрофы, а не спустя некоторое время, когда рынок уже стабилизировался, «смирился» с этим разовым изменением.

ПРАВИЛО: Либо не используем ВЭВ, а рассчитываем функциональный износ; либо рассчитываем ВЭВ, но точно доказываем, что оно присутствует, обосновываем как и когда оно имело действие. Примерно→ По одному и тому же событию (например, кризис 1998г) нельзя одновременно рассчитать функциональный и внешний износ (ВЭВ).

Очевиднее всего, в рассмотренных трёх вариантах по своему значению функциональный износ не будет отличаться, а внешний износ будет отличаться (на том участке, где повышен спрос на бетон).

Объяснение:

Участок №1, 2 – среднерыночный спрос на бетон. Участок №3 – повышенный спрос на бетон, следовательно, здесь будет присутствовать повышенный спрос на бетономешалки. Но спрос на бетономешалки в данном районе вызван не какой-то их новизной, модернизацией, улучшенной моделью (тогда бы мы это учли как функциональный износ/как было бы при функциональном износе и тогда бы мы это учли, но у нас даны 3 идентичные бетономешалки), а спросом на бетон, поэтому функциональный износ на 3х участках будет одинаков.

Что касается внешнего износа, то он будет отличен на участке №3. — Т.к. коэффициент использования машины в современных условиях будет выше, следовательно, внешний износ будет ниже (ВИ = 1 – коэф. использ. стр. 110 учебник МОТС, Пример), чем на других участках, либо это можно учесть как положительное внешнее экономическое воздействие (в формуле 1+ИЭ). Но необходимо обратить внимание при расчете либо функционального износа, либо внешнего (см. ПРАВИЛО) в определенных ситуациях.

Общая модель совокупного износа выглядит следующим образом:

1) СИ = 1 — (1 – ИФИЗ)*(1 – ИФУН)*(1 –+ ИЭ), где:

СИ – величина совокупного износа; ИФИЗ – физический износ;

ИФУН – функциональный износ; ИЭ – экономический (внешний) износ.

→ Износ не может быть более 100%; каждый износ относится к предыдущему, накладывается друг на друга.

2) ***Еще формула (но первая более логична, т. к. по этой формуле износ может быть более 100 % и все износы по значению равнозначны, нет воздействия друг на друга)

СИ = ИФИЗ + ИФУН+- ИЭ

12. К факторам, влияющим на стоимость нематериальных активов и объектов интеллектуальной собственности, относятся:

-а) стадии разработки и промышленного освоения объекта интеллектуальной собственности;

-б) возможность и степень правовой защиты;

-в) объем передаваемых прав и других условий договоров о создании и использовании объекта интеллектуальной собственности;

-г) способ выплаты вознаграждения за использование объекта интеллектуальной собственности;

-д) срок полезного использования объекта.

Источник: lektsia.com

Определение остаточной стоимости

Если вам требуется получить такие данные, как остаточная цена определенного объекта недвижимости, то стоит обратиться к высококвалифицированным специалистам с большим опытом работы, таким как мы. Наши профессионалы работают максимально слаженно и четко выполняют поставленную задачу, а потому каждый клиент сполна остается доволен тем, что выбрал именно нас.

Оформите заявку на услугу, мы свяжемся с вами в ближайшее время и ответим на все интересующие вопросы.

Заказать услугу

Оценка остаточной стоимости основных средств (активов) предприятия в Белгороде

Одна из услуг, которую юридические лица могут заказать в «МЦК «Триумф» – оценка остаточной стоимости основных средств. Актуальность данного вида оценочных услуг объясняется тем, что налог на имущество рассчитывается на основе остаточной стоимости. Если она определена объективно, то это позволяет оптимизировать налогообложение.

Порядок оценки остаточной стоимости основных средств предприятия

.png)

Сроки и стоимость оценки

Стоимость оценки начинается от 5 000 руб.

Сроки выполнения от 5 рабочих дней.

В каждом конкретном случае стоимость и сроки работ рассчитываются индивидуально в зависимости от сложности и объёмов оцениваемых активов

Для чего нужна оценка остаточной стоимости?

Под остаточной ценой актива подразумевается разница между его первоначальной стоимостью и уровнем износа. Именно она отражается в бухгалтерском балансе, в то время как в бухгалтерском учете основные средства отображаются по первоначальной стоимости.

При её оценке наши специалисты определяют степень износа. Эти сведения позволят заказчику услуги спланировать ремонт или обновление ОС: оборудования, зданий, сооружений, транспортных средств и т.д.

Источник: triumf31.ru

2.3. Расчет остаточной и итоговой стоимости бизнеса.

Далее необходимо рассчитать остаточную стоимость в постпрогнозный период. Основным способом определения стоимости предприятия на конец прогнозного периода является применение модели Гордона. Модель Гордона служит способом предварительной или приближенной оценки стоимости предприятия.

Рассчитывается данная модель по формуле № 3:

где VBост – ожидаемая стоимость в постпрогнозный период;

ДПппп – денежный поток доходов за первый год постпрогнозного периода (остаточного) периода;

DR – ставка дисконтирования;

g – долгосрочные (условно постоянные) темпы роста денежного потока в остаточном периоде.

Возьмем минимальный темп роста денежного потока 1%.

Зная все составляющие модели Гордона можно рассчитать остаточную стоимость ОАО «Вымпелком»:

Таблица № 13. Расчет остаточной стоимости.

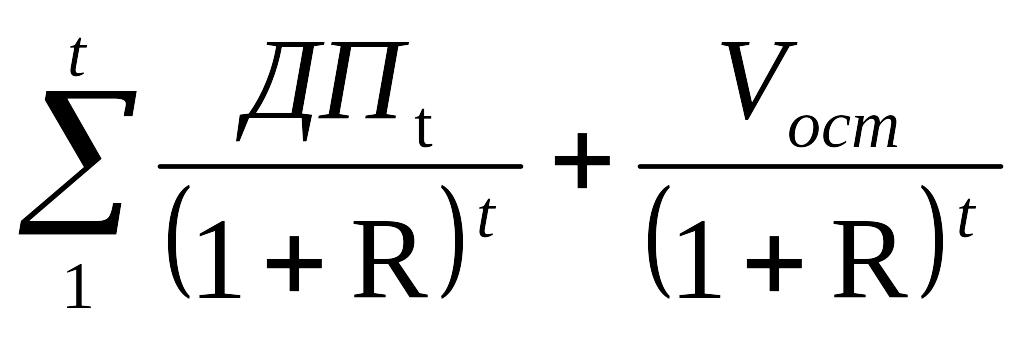

VB=∑ ДПt/(1+DR)t + VB ост./(1+DR)t

На предприятии нет активов не занятых в производстве и нет ни избытка ни недостатка собственного оборотного капитала.

Завершающим этапом расчета является нахождение итоговой стоимости предприятия по формуле № 4:

(4 )

Стоимость компания ОАО «Вымпелком», рассчитанная с помощью доходного подхода равна 2978020562,473 рубль.

3. Разработка мероприятий по увеличению стоимости компании.

Отрасль телекоммуникаций набирает темпы в развитии, заказы увеличиваются, что соответственно имеет влияние на деятельность компании. Существенным фактором который улучшит результаты деятельности ОАО «Вымпелком» на ближайшее будущее – это возможное увеличение деятельности за границей.

Стратегическим направлением ОАО «Вымпелком» является создание новых продуктов, снижение себестоимости выпускаемой продукции, снижение рисков и сохранение лидирующих позиций на рынке. Члены совета директоров согласны с такими перспективами развития и готовы потратить на научно-исследовательские, опытно-конструкторские и технологические разработки 5 000 000 рублей в 2011 году. Срок полезного использования оборудования, созданного в НИИ, составляет 5 лет, амортизация будет начисляться линейным методом. Акционерное общество изыскивает возможности на расходы в области научно-технического развития. Работает с научно-исследовательскими и научно-производственными учреждениями, организациями Москвы, Санкт-Петербурга над созданием и освоением новых видов коммуникаций, модернизацией изделий.

Планируемые мероприятия приведут к увеличению выпуска продукции в 2012 и 2013 годах на 9% и соответственно и выручки от реализации, а так же это приведет к увеличению расходов ( таблица № 14).

Источник: studfile.net