Организационный план как раздел вашего бизнес-плана должен раскрывать следующие ключевые моменты вашего бизнеса:

- организационная структура предприятия;

- штатный состав, численность персонала и режим его работы;

- правовое обеспечение проекта;

- календарный график осуществления проекта.

1) Организационная структура предприятия и схема управления.

Под организационной структурой предприятия понимают состав, функции и взаимодействие между различными подразделениями предприятия. Если вы хотите получить успешный бизнес, который будет развиваться со временем, производить качественные товары и услуги, то вам необходимо продумать все моменты вашей организационной структуры.

Какой бы ни была организационная структура предприятия, она должна выполнять следующие основные функции:

- обеспечивать возможность взаимодействия и сотрудничества между участниками проекта;

- способствовать организации условий для нормальной работы и выпуска продукции надлежащего качества;

- содействовать дальнейшему совершенствованию продукции и развитию всего предприятия.

2) Штатный состав, численность персонала, график и режим работы сотрудников организации, приблизительный подсчет фонда заработной платы.

5 этапов стратегического планирования. Как развивать бизнес стратегически?

Определив структуру предприятия и количество подразделений можно определить потребность в работниках. Зная особенности производства несложно составить список специалистов, которые будут осуществлять производственную и управленческую деятельность в вашей фирме. Здесь же нужно указать режим их работы. В приложении к бизнес-плану привести должностные инструкции.

Вы уже определили, по какому принципу будет идти начисление заработной платы? Вы будете платить за время или результат? Форма оплаты труда – повременная или сдельная – это также должно найти свое отражение в бизнес-плане.

Вся информация, которую вы укажете в данном разделе, будет служить основой для составления фонда заработной платы и определения расходов на оплату труда в финансовом плане.

3) Правовое обеспечение проекта.

Если вы не хотите, чтобы ваш проект налетел на рифы, едва выйдя на этап реализации, то вам необходимо разобраться во всех юридических тонкостях, связанных с вашим проектом.

Соберите всю правовую документацию, которая у вас есть или должна быть:

- устав предприятия;

- учредительный договор;

- все необходимые лицензии на виды деятельности и на осуществление инженерного снабжения (газ, вода, теплоснабжение);

- патенты на продукцию вашего предприятия;

- сертификаты качества и соответствия;

- документы, касающиеся особенностей налогообложения;

- договора с контрагентами и партнерами, гарантийные письма;

- договора купли-продажи, аренды, лизинга.

Работая над организационным планом, вы получаете возможность предупредить большинство негативных правовых и юридических моментов, с которыми обязательно столкнетесь в своей работе.

Стратегическое планирование в бизнесе: что, зачем и почему? Свой бизнес | Бизнес Конструктор

Подумайте, нет ли каких-нибудь федеральных и региональных программ, участвуя в которых мы можете получить льготное финансирование проекта? На какие налоговые льготы вы можете рассчитывать? А может, стоит часть сотрудников набрать из числа инвалидов и получить бонус при оплате налога на прибыль? Есть ли этот бонус со стороны государства?

Нет смысла говорить, что вы можете значительно облегчить работу по реализации проекта, если используете все возможности, которые предоставляет закон и государство.

4) График осуществления проекта.

Когда у вас на руках будет календарный план реализации вашего проекта, в котором будут указаны ключевые этапы и сроки их достижения, вы сможете постоянно контролировать весь ход работ. У вас будет возможность предусмотреть наступление рисков, сбоев в работе. Вы четко будете представлять весь проект.

Желательно составить список ключевых этапов и всех работ, которые необходимо осуществить для их достижения. Определить сроки выполнения работ, время начала и завершения. Также можно указать количество ресурсов, которые понадобятся для выполнения работ на каждом этапе. Это поможет в составлении финансового плана, к работе над которым можно переходить, собрав воедино всю информацию производственного и организационного планов, а также прогноза продаж продукции.

Теперь можно перейти к определению рисков здесь

Бесплатная консультация

Все бизнес-проекты, по которым достигаются договоренности контролирует лично Президент консорциума Aston Alliance — кандидат экономических наук, международный патентный эксперт Муминов Санджар Файзуллаевич

Источник: ideascloud.biz

Разработка организационного плана

Под организационным планом понимается комплекс мероприятий, направленный на обеспечение правовых отношений между фирмой и органами власти, внутри фирмы между администрацией и трудовым коллективом. Для этого разрабатывается организационная структура управления фирмой или проектом, распределяются обязанности между исполнителями, составляются должностные инструкции, разрабатываются положения о структурных подразделениях, регламенты руководящего персонала, устанавливается право подписи на документах (технических, юридических, плановых, бухгалтерской отчетности, финансовых).

Организационный план начинается со списка членов руководящей группы, их кратких биографических справок и предполагаемого круга обязанностей каждого. Далее освещаются вопросы кадровой политики по пяти основным направлениям: — организационная структура управления: определяется на стадии составления бизнес-плана, дается перечень всех должностей с указанием для каждого исполнителя его обязанностей и связей с другими исполнителями; — планирование и оценка результатов: составляется план работ, определяются важнейшие показатели, по которым можно судить о ходе выполнения плана, описывается метод оценки результатов; — поощрение: разрабатывается система поощрений (продвижение по службе, премии, благодарность); — критерии отбора: определяются требования, которые будут предъявляться к кандидатам на должности, предусмотренные организационной структурой; — обучение: предусматривается система мер по повышению квалификации сотрудников с отрывом или без отрыва от производства. Для четкого определения круга обязанностей каждого сотрудника предприятия составляются должностные инструкции, которые представляют собой подробное описание характера выполняемой работы, перечень особых условий ее выполнения и требования к квалификации исполнителя. Можно ограничиться разработкой организационного плана проекта: — составить организационную структуру управления проектом; — распределить обязанности между руководящим составом (управленческой командой); — описать управленческую команду, сделав акцент на опыт работы и личные достижения; — привести образец должностной инструкции; — определить систему оплаты труда.

Разработка финансового плана

Целью финансового плана является оценка финансовой ситуации проекта: источники финансирования проекта, план доходов и расходов, план денежных поступлений и выплат, балансовый план. Этот раздел является ключевым, так как по нему определяется эффективность проекта. Все расчеты финансового плана выполняются на период 3 года с момента освоения проекта: для первого года по месяцам: для второго поквартально; для третьего года суммарно на весь год. Расчет плана доходов и расходов производится на основании таблицы прогноза объема производства (табл.14) и содержит расчет показателей, приведенных в табл.15. Таблица 15 — План доходов и расходов

| Показатели | 200.. | 200.. | 200.. | |

| 1 год | 2 год | 3 год | ||

| по месяцам | по кварталам | за год | ||

| 1 | 2 | 3 | 4 | |

| 1. | Объем реализации, шт. | |||

| 2. | Цена единицы, руб. | |||

| 3. | Выручка, тыс.руб. (стр.1 ´ стр.2) | |||

| 4. | Расходы, тыс.руб. в т.ч.: (стр.1 ´ стр.Д табл.10) | |||

| а) | условно-постоянные (стр.1 ´ стр. В табл.10) | |||

| б) | Условно-переменные (стр.1 ´ стр. А табл.10; | |||

| 5. | Валовая прибыль, тыс.руб. (стр.3 – стр.4) | |||

| 6. | Внереализационные доходы и расходы, тыс.руб. | |||

| 7. | Прибыль к налогообложению тыс.руб. (стр.5 – стр.6) | |||

| 8. | Налог, тыс.руб. (% от стр.7) | |||

| 9. | Чистая прибыль, тыс.руб. (стр.7 – стр.8) | |||

| 10. | Точка безубыточности, шт. | |||

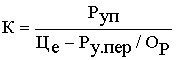

Точка безубыточности (К) определяются по формуле:

| (12) |

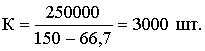

где Руп – расходы условно-постоянные; Це – цена единицы НТ; Ру.пер – расходы условно-переменные; Ор – объем реализации. или  . Например, если условно-постоянные издержки составляют 250 тыс.руб. условно-переменные издержки — 66,7 руб., а продается этот товар по цене 150 руб. за штуку, то точка безубыточности (К) равна:

. Например, если условно-постоянные издержки составляют 250 тыс.руб. условно-переменные издержки — 66,7 руб., а продается этот товар по цене 150 руб. за штуку, то точка безубыточности (К) равна:  Единица НТ, проданного сверх этого количества, принесет фирме 83,3 руб. прибыли.

Единица НТ, проданного сверх этого количества, принесет фирме 83,3 руб. прибыли.

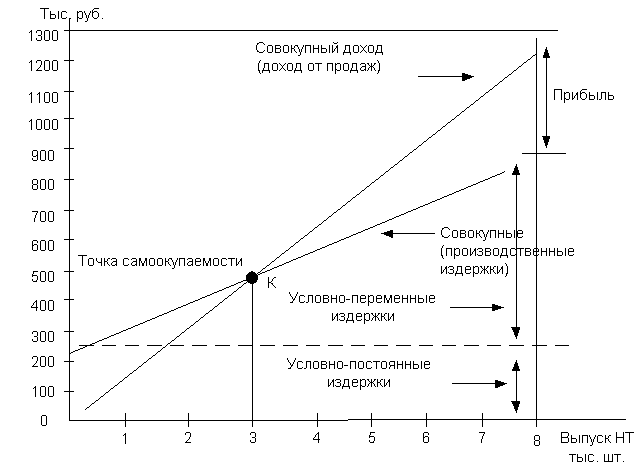

Если продать НТ менее 3 000 штук, то фирма понесет убытки. Точку безубыточностии целесообразно изобразить графически (рис.6).

Рисунок 6 — Графическое представление точки безубыточности Таким образом, результатом расчета точки безубыточности является определение объема производства, начиная с которого выпуск товара должен приносить прибыль. Вторым финансовым документом является план денежных поступлений и выплат на период реализации проекта (табл.16).

Рисунок 6 — Графическое представление точки безубыточности Таким образом, результатом расчета точки безубыточности является определение объема производства, начиная с которого выпуск товара должен приносить прибыль. Вторым финансовым документом является план денежных поступлений и выплат на период реализации проекта (табл.16).

Самый сложный момент в прогнозировании денежной наличности — это определение размеров поступлений и выплат по месяцам. Чтобы получить такие оценки, приходится строить предположения, причем предположения эти должны быть достаточно консервативными, чтобы денег заведомо хватило на оплату счетов в течение всего периода становления предприятия.

Например, предполагается, что 50% стоимости продукции, проданной в течение месяца, будет поступать в кассу (на счет) предприятия в том же месяце, когда эти продажи были совершенны, а остальные 50% — в следующем месяце. Так поступления предприятия будут складываться из суммы, составляющей 50% от количества продаж, и другой суммы, составляющей 50% от продаж во 2-м месяце, что в итоге дает 100%.. Аналогичные предложения приходится вводить и относительно оплаты счетов. Например, из прошлого опыта может быть известно, что 70% издержек на покупку сырья и материалов должно быть покрыто в том же месяце, а 30% — в следующем. Таблица 16 — План денежных поступлений и выплат

| Показатели | 200.. | 200.. | 200. . |

| 1 Й год | 2 Й год | 3 Й год | |

| по месяцам, тыс. руб. | по кварталам, тыс. руб. | за год, тыс. руб. | |

| 1. Поступление выручки от продаж | |||

| 2.Платежи на сторону, всего: в т.ч. | |||

| 2.1. Оплата счетов поставщиков | |||

| 2.2. Заработная плата | |||

| 2.3. Амортизация | |||

| 2.4. Возврат кредитов | |||

| 2.5. Процент по кредитам | |||

| 2.6. Страховка | |||

| 2.7. Реклама | |||

| 2.8. Налоги | |||

| 3. Баланс платежей (чистый денежный поток), строка 1 — строка 2. | |||

| 4. Кумулятивный чистый денежный поток (стр.3 нарастающим итогом) | |||

| 5. Чистая текущая стоимость (с дисконтированием) | |||

| 5. Кумулятивная чистая текущая стоимость (стр.5 нарастающим итогом) |

На основе подобных предположений можно оценить размеры денежных поступлений и платежей по месяцам и оценить, когда и сколько денег потребуется брать в долг. В результате неравномерности денежных поступлений и платежей чистая прибыль (строка 3 табл.16) может быть в первые месяцы отрицательна, а затем возрастать.

Заключительным этапом разработки финансового плана является расчет основных показателей экономической эффективности проекта и построение финансового профиля проекта. Международная практика обоснования проектов использует несколько обобщающих показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств.

В их числе: — чистая текущая стоимость; — рентабельность; — внутренний коэффициент эффективности; — период возврата инвестиций; — максимальный денежный отток; — точка безубыточности. Показатель чистой текущей стоимости, называемый в отечественных источниках «интегральным экономическим эффектом», представляет собой разность совокупного дохода от реализации продукции (выручки от продаж), рассчитанного за период реализации проекта и всех видов расходов, суммированных за тот же период, с учетом фактора времени (то есть с дисконтированием разновременных доходов и расходов).

Этот показатель отражается в табл.16 (строка 5). Максимум чистой текущей стоимости выступает как один из важнейших критериев при обосновании проекта. Он обеспечивает максимизацию доходов собственников капитала в долгосрочном плане (за экономический срок жизни инвестиций). Оценка этого показателя производится с дисконтированием, т.е. с приведение всех затрат к началу или окончанию реализации проекта. При оценке эффективности проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их ценности в начальном периоде [1] . Для приведения разновременных затрат, результатов и эффектов используется норма дисконта [2] (E), равная приемлемой для инвестора норме дохода на капитал. Технически приведение к базисному моменту времени затрат, результатов эффектов, имеющих место на t-м шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования аt, определяемый для постоянной нормы дисконта Е как:

| (13) |

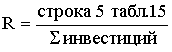

где t — номер шага расчета (t = 0, 1, 2, … Т), а Т — горизонт расчета (год, месяц). Коэффициенты дисконтирования приведены в Приложении. Рентабельность (R), понимаемая как отношение валовой прибыли (строка 5 табл.15) к капитальным вложениям (инвестициям), рассчитывается аналитически для каждого года реализации предпринимательского проекта и как среднегодовая величина:

| (14) |

Внутренний коэффициент эффективности определяется аналитически как такое пороговое значение рентабельности (n), которое обеспечивает равенство нулю интегрального экономического эффекта, рассчитанного на экономический срок жизни инвестиций. Он является максимальной величиной процентной ставки, при которой занятые средства окупятся за жизненный цикл проекта.

Исходя из условия, что сумма дисконтированных разностей платежей равна нулю, расчеты производятся последовательным подбором n. Принципиальным условием эффективности проекта является положение о том, что внутренняя норма рентабельности (n) должна быть не меньше принятой процентной ставки по долгосрочным кредитам. Период возврата капитальных вложений (Тв), или срок окупаемости, определяется как период времени, за который величина накопленной чистой прибыли сравняется с инвестициями, то есть представляет собой количество лет. в течение которых чистая прибыль возмещает основные капитальные вложения (инвестиции).

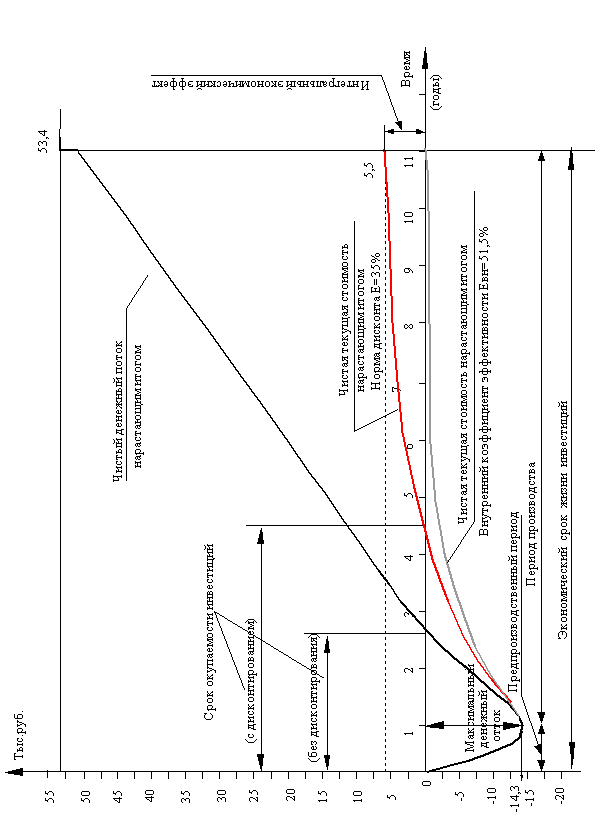

Этот показатель может быть рассчитан по графику, изображающему финансовый профиль проекта (рис.7). Максимальный денежный отток – это наибольшее отрицательное значение чистой текущей стоимости, рассчитанной нарастающим итогом. Этот показатель отражает необходимые размеры финансирования проекта (результат расчета табл.

5) и должен быть увязан с источниками покрытия всех затрат (строка 5 табл.16). Финансовый профиль проекта, приведенный на рис.7, показывает взаимосвязь всех вышеперечисленных показателей.  Рисунок 7 — Финансовый профиль проекта

Рисунок 7 — Финансовый профиль проекта  [1] Рекомендуется приведение к моменту времени t=0 (точке приведения), непосредственно после первого шага (или к началу периода, когда начнет поступать выручка от продаж). [2] Используются также другие названия: пороговое значение рентабельности, норматив дисконтирования.

[1] Рекомендуется приведение к моменту времени t=0 (точке приведения), непосредственно после первого шага (или к началу периода, когда начнет поступать выручка от продаж). [2] Используются также другие названия: пороговое значение рентабельности, норматив дисконтирования.

Источник: studfile.net

Планирование деятельности предприятия

Плановая деятельность фирмы — одна из первоочередных функций ее управления, взаимодействующая с такими функциями, как: организация, координация, контроль, регулирование, стимулирование и анализ. Планирование на фирме — экономический метод управления, представляет собой процесс проектирования желаемого будущего, а также эффективных путей его достижения. Задачи планирования заключаются в выявление перспектив изменения внешнего окружения фирмы, формирование целей и стратегии развития, определение первоочередных задач и действий для их решения. А также определение необходимых затрат и результатов, проектирование изменения состояния предприятия, согласование работы всех его подразделений, контроль за выполнением плановых заданий всеми подразделениями фирмы, анализ достигнутых плановых результатов.

Фирма как участник рыночной системы вынуждено подчиняться ценовому механизму, закону спроса и предложения и т.д. Однако во внутренней среде каждой фирмы, предприятия механизм цен вытеснен сознательными действиями и автономными решениями менеджеров и предпринимателей. Менеджер сознательно определяет основные направления внутрифирменной деятельности. Следовательно, внутренняя природа фирмы основывается на системе плановых показателей.

Планирование является естественной частью менеджмента. С этой позиции планирование отвечает на три основных вопроса:

- Где находится фирма в настоящее время? Определяется экономическая позиция фирмы, каковы итоги и условия ее деятельности. Оцениваются сильные и слабые стороны в таких важных областях, как финансы, маркетинг, производство, научные исследования, трудовые ресурсы для того, чтобы определить, чего может реально добиться фирма.

- Куда мы хотим двигаться? Оценивая конкуренцию, клиентов, законы, политические факты, экономические условия, технологию, снабжение и т.д., руководство определяет, какими должны быть цели организации и что может помешать их достижению.

- Как, при помощи каких ресурсов фирма собирается достичь своих целей? Определяются функции и обязанности сотрудников?

Отвечая на эти вопросы, процесс планирования включает в себя три основных этапа:

- Установление своевременно четких количественных показателей, целей, которые должна достигнуть фирма.

- Определение основных действий, которые необходимо осуществлять для достижения целей, принимая во внимание воздействие внешних факторов и имеющиеся внутренние возможности фирмы.

- Разработка гибкой системы планирования, обеспечивающая достижение поставленных целей.

- предвидеть перспективу развития фирмы в будущем;

- более рационально использовать все ресурсы предприятия;

- избежать риска банкротства;

- более целеустремленно и эффективно проводить научно-техническую политику;

- улучшать контроль в организации;

- увеличивать возможности в обеспечении фирмы необходимой информацией.

Постоянная неопределенность будущего является одной из причин, по которой планирование должно осуществляться непрерывно. В силу внешних изменений или ошибок управления события могут разворачиваться не так, как предполагало руководство при выработке планов. Поэтому планы необходимо пересматривать, чтобы они согласовывались с реальностью.

Там, где есть планирование, неопределенность сокращается. Однако полностью удалить ее не под силу ни одной фирме в силу разнообразия рыночной системы. Но можно осуществлять некоторый контроль над рынком, и такие усилия приносят определенный успех.

На фирмах используются такие методы планирования как: балансовый, расчетно-аналитический, графо-аналитический, программно-целевой, экономико-математический.

Балансовый метод обеспечивает установление связей между потребностями в ресурсах и источниками их покрытия, а также между разделами плана. В процессе формирования плана фирмы составляют балансы: производственной мощности, материальный, энергетический, трудовой, финансовый, бухгалтерский.

Расчетно-аналитический метод используется при планировании показателей плана, изучении их динамики и количественного размера факторов, на них влияющих. Так, например, планируются по факторам такие обобщающие показатели плана, как производительность труда, себестоимость продукции, прибыль, рентабельность.

Графо-аналитический метод позволяет графическими способами смоделировать инновационные, производственные и организационные процессы на предприятии. Графики и диаграммы дают возможность наглядно представить взаимосвязь и взаимозависимость различных показателей между собой.

Программно-целевой метод используется при разработке программ, а также лежит в основе разработки стратегического плана предприятия. Главная черта программы — нацеленность на достижение конечных результатов. Стержень программы — генеральная цель детализируемая в ряде стратегических целей и задач. На предприятиях разрабатываются программы: реализации сбытовой и товарной политики, повышения качества и конкурентоспособности выпускаемой продукции, завоевания новых рынков сбыта, реконструкции предприятия и др.

Экономико-математические методы лежат в основе экономических моделей плановых показателей на основе выявления их количественной зависимости от основных факторов. С их помощью на основе использования вычислительной техники имеется возможность разрабатывать ряд альтернативных вариантов плана и выбирать из нескольких вариантов оптимальный.

На предприятиях используются технико-экономический и оперативно-календарный виды планирования. Их основой являются нормы и нормативы, а также система плановых показателей. Нормативная база определяет прогрессивность плановых решений.

- материальных;

- орудий труда;

- трудовых;

- финансовых.

В оперативно-календарном планировании широко используются нормативы организации производственного процесса. В настоящее время актуальное значение обретают нормы и нормативы конкурентоспособности продукции, маркетинговые нормы, основные нормативы предприятий-конкурентов.

К важнейшим плановым показателям, составляющим основу плана, относятся: объем реализованной продукции; прибыль; рентабельность; производственная мощность предприятия и его основных цехов; емкость рынка и степень его использования; коэффициент эластичности спроса и т.д.

В зависимости от выбора планового периода планирование подразделяется на долгосрочное (10 — 15 лет), среднесрочное (5 лет), текущее (годовое) и оперативное (месяц, декада, смена, час). Новым перспективным видом долгосрочного планирования является стратегическое планирование. Стратегический план разрабатывается на основе программно-целевого метода и определяет стратегию развития предприятия на перспективу. Конечный результат плана — стратегия развития предприятия на перспективу. Стратегия развития на предприятии определяется в результате изучения внешнего окружения и возможных внутренних перспектив её деятельности с учётом непредвиденных рыночных обстоятельств. Этапы формирования стратегии развития фирмы:

- выработка миссии предприятия;

- определение его стратегического положения в отрасли и регионе;

- оценка сил конкуренции;

- анализ внешних и внутренних факторов успеха, сильных, слабых сторон, опасностей и возможностей предприятия (SWOT-анализ);

- разработка альтернативных стратегий развития предприятия, их оценка по системе показателей (увеличение или сокращение доли рынка, уровень рентабельности, размер чистой прибыли, окупаемость капитальных вложений, темпы роста объема продаж и емкости рынка);

- выбор окончательной стратегии, которая включается в план. Стратегический план уточняется в бизнес-плане и плане маркетинга.

Стратегическое планирование на фирме направлено на долгосрочное развитие, достижения более высоких темпов экономического роста на основе поэтапного совершенствования различных производственно — технических факторов и организационно — управленческих структур с целью обеспечения высокого качества работы. Стратегическое планирование начинается с исследования внешней и внутренней среды организации, затем определяются основные ориентиры фирмы. В рамках стратегического анализа фирма сравнивает результаты первого и второго этапов, определяет возможные варианты стратегий, затем выбирает один из вариантов и формулирует собственную стратегию. Этапами стратегического планирования являются:

- программа деятельности фирмы;

- цели и задачи предприятия;

- план развития хозяйственного портфеля;

- стратегия роста предприятия.

Программа деятельности фирмы позволяет четко сформулировать основные направления ее работы и ответить на вопросы: “Что представляет собой фирма? Кто клиенты? Каково будущее фирмы? Чем ценна фирма для клиентов?” Программа деятельности подготавливается руководством фирмы (часто в письменном виде), где с позиций рыночной ориентации определяются возможности по обслуживанию конкретных групп потребителей и (или) по удовлетворению конкретных требований и запросов.

Реализация программы деятельности предприятия осуществляется на втором этапе при формировании целей и задач для каждого уровня управления. “Управление методом решения задач” состоит в том, что на основании программы деятельности и избранной цели перед каждой службой формируются конкретные задачи, которые уточняются по показателям количественного и временного измерения. Это позволяет фирмам превратить задачи в конкретные цели и облегчает последующее планирование и контроль над их реализацией. Так, в качестве задач могут выступать: рост сбыта; снижение издержек; увеличение доли отечественного рынка; выход на новые зарубежные рынки и т.д.

“План развития хозяйственного портфеля” состоит в анализе всех производств, входящих в состав фирмы и анализе товарного ассортимента фирмы. При этом анализу может подвергаться как простой (анонимный), так и марочный (фирменный) товар. Такой анализ позволяет выявить техническое состояние производств, уровень рентабельности товарного ассортимента и соответственно определить: необходимые объемы капитальных вложений, оценить привлекательность своей продукции, ее конкурентоспособность, размеры рынка, темпы его роста, объемы получаемой прибыли, интенсивность конкуренции, цикличность и сезонность деловой активности, возможности снижения себестоимости, конкурентоспособность цен, свою долю на рынка и др.

“Стратегия роста предприятия” оценивает перспективы технического развития фирмы в будущем и обновления ассортимента ее продукции. При этом стратегия роста анализируется по трем направлениям:

1. Интенсивный рост целесообразен и рекомендуется в тех случаях, когда имеются возможности увеличить сбыт, как правило, уже выпускаемых, т.е. старых товаров на старых, уже освоенных рынках. В этих случаях применяется так называемая методика “сетки развития товара и рынка”, которая включает следующие направления: глубокое внедрение на рынок, т.е. увеличение сбыта продукции на существующих рынках с помощью более активного, агрессивного маркетинга (более интенсивного использования рекламы, расширяющей круг потребителей, возможности сбыта, нового оформления товара, упаковки и др.); расширение границ рынка, т.е. сбыт существующих (старых) товаров на новых рынках путем освоения новых территорий сбыта; совершенствование товара, т.е. увеличение сбыта новых или усовершенствованных товаров на старых, уже освоенных фирмой рынках, освоение новых сегментов рынка.

2. Интеграционный рост оправдан в тех случаях, когда фирма занимает прочные позиции на рынке и может получить дополнительную выгоду за счет перемещения в рамках отрасли. Это достигается с помощью регрессивной интеграции, т.е. изменения своих взаимоотношений с поставщиками (усилить контроль за ними, поставить под жесткий контроль систему распределения); прогрессивной интеграции, предполагающей возможности контроля системы распределения, создания собственных оптовых или розничных служб; горизонтальной интеграции, смысл которой в расширении возможностей владения (контроля) предприятиями-конкурентами, закупить их.

3. Диверсификационный рост используется в тех случаях, когда фирма в существующих рамках отрасли ограничена в развитии или рост возможен за пределами имеющихся связей. При этом существует три разновидности диверсификации: концентрическая, которая предполагает расширение товарного ассортимента и пополнение рынка новыми изделиями, близкими с технической или маркетинговой точки зрения к существующим товарам; горизонтальная, предполагающая выпуск новых изделий, но рассчитанных на своего существующего покупателя; конгломнративная, имеющая в виду создание новых товаров и освоение новых рынков сбыта, не имеющих никакого отношения ни к применяемой технологии, ни к нынешним товарам и рынкам.

Среднесрочный (5-летний) план нацелен на решение отдельных стратегических проблем, сформулированных в стратегическом плане.

Текущий план увязывает все направления деятельности предприятия и работу всех его подразделений на текущий финансовый год.

- производство и сбыт продукции;

- техническое развитие предприятия;

- нормы и нормативы;

- материально-техническое обеспечение;

- труд и кадры;

- охрана природы;

- себестоимость;

- фонды экономического стимулирования;

- показатели экономической эффективности производства;

- финансовый план;

- план внешнеэкономической деятельности;

- план социального развития.

Бизнес-план является одним из наиболее распространенных видов плановой деятельности фирмы в рыночных условиях. Бизнес-план является обязательным условием выделения инвестиций для реализации инвестиционных проектов, а также получения кредита в коммерческом банке. По своему характеру бизнес-план должен представлять собой четко структурированную систему данных о коммерческих намерениях и перспективах фирмы, финансовом и организационном обеспечении программы реализации намеченных мероприятий, а также выполнять функции рекламы.

Примерные разделы бизнес-плана.

- Резюме. В сжатой форме изложена суть предлагаемого документа, его преимущества, подведены итоги маркетинговых исследований и финансово-экономических расчетов. Отмечается привлекательность, новизна, выгодность реализации целей бизнес-плана.

- Сущность предлагаемого продукта. Приводится описание предлагаемой продукции, ее преимущественные характеристики и прочее.

- Оценка рынков сбыта и конкурентов. Дается характеристика рынка, уровни продаж, покупатели.

- План маркетинга. Планируются совокупность мероприятий направленных на формирование и завоевание рынка продаж.

- План производства. Описываются производственная база, применяемые технологии, трудовые ресурсы, расчет себестоимости, и т.д.

- Организационный план. Приводится организационная структура управления.

- Финансовый план. Отражаются финансовые результаты и рассчитывается эффективность проекта по общепринятым критериям оценки эффективности.

- Оценка и предупреждение риска. Обосновывается мера неопределенности достижения поставленной цели, определяется время и место наступления возможных рисков, разрабатываются мероприятия по их предупреждению и снижению ущерба.

- Выводы.

- Приложения. Копии контрактов, пояснения к расчетам и т.д.

Одним из наиболее ответственных и значительных этапов в управлении инвестиционным проектом является обоснование его экономической эффективности, включающее анализ и интегральную оценку всей имеющейся технико-экономической и финансовой информации. Оценка эффективности инвестиций занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами.

Одним из основных методов планирования промышленного предприятия является система сетевого планирования и управления, основанная на графическом изображении определенного комплекса работ в их логической последовательности, взаимосвязи и взаимозависимости с использованием сетевых планов графиков (СПГ). Сетевой график отражает логическую последовательность событий, способствующих достижению поставленной цели.

События обычно обозначаются кружками и указанными в них цифрами, а работа — стрелкой, соединяющей последовательно связанные события. Продолжительность работы обозначается числом единиц времени, которое указывается над стрелкой (дни, месяцы); под стрелкой часто указываются затраты на проведение работ (рубли, человеко-дни). Если для перехода от одного события не требуется затрат средств и времени, а на графике необходимо изобразить взаимосвязь этих событий, то их соединяют без указания затрат или пунктирной линией. План цеха включает: производственную программу, план совершенствования техники, технологии и организации производства, труд и кадры, смету затрат (предельную), прибыль (экономию от снижения себестоимости продукции).

Планирование базируется на отчетных и перспективных данных. Поэтому надежность планирования в значительной степени зависит от достоверности и полноты отчетных показателей, а также объективности и целесообразности применения тех или иных показателей в перспективе. Во всех случаях исходными данными являются показатели рынка: оборот продаж (количество); стоимость продаж (оборота); продажные цены собственной и конкурентной продукции; динамика спроса на все поставляемые товары на рынке; динамика покупательной способности; потребление товаров в расчете на душу населения; прогнозы сбыта по группам товаров и др.

Источник: www.grandars.ru