Наволоцкая, О. С. Содержательная характеристика основных экономических категорий, определяющих анализ финансового состояния предприятия / О. С. Наволоцкая. — Текст : непосредственный // Молодой ученый. — 2022. — № 48 (443). — С. 141-143. — URL: https://moluch.ru/archive/443/96996/ (дата обращения: 07.06.2023).

В статье автор исследования обращает внимание на основные экономические категории, которые определяют финансовое состояние предприятия. Работа носит теоретический характер, направлена на аккумулирование научных исследований по заданному вопросу.

Ключевые слова: банкротство, финансовое состояние, виды финансового состояния.

В мировом сообществе зачастую возникают экономические и политические проблемы, которые напрямую влияют на деятельность предприятий. В связи с этим в современном мире ни одно предприятие не может существовать и полноценно функционировать без объективной оценки финансово-экономического состояния, платежеспособности, постоянного мониторинга качества расчетно-финансовых операций и платежной дисциплины.

Лекция 10 Ценообразование и ценовая политика предприятия

На современном этапе развития общества и экономики Российской Федерации вопрос финансово-экономического контроля в организациях очень актуален. Несомненно, от точности анализа финансового состояния предприятия зависит успех его деятельности и дальнейшего развития. Так, мониторингу и менеджменту финансово-хозяйственной деятельности следует уделять особое внимание на любом предприятии.

На сегодняшний день одной из неотъемлемых частей любого бизнеса является диагностика его финансового состояния. Для нормального развития предприятие в условиях рыночной экономики необходимо грамотное управление финансами и распределение капитала. Важным элементом такого управление является объективный и своевременный анализ хозяйственно-экономической деятельности, так как она играет огромную роль в производственной и коммерческой деятельности. Отсюда следует вопрос: «Что такое анализ финансового состояния предприятия?».

Определение анализа в экономическом словаре в общем виде представлено следующим образом: анализ — это методика научного исследования каких-либо явлений или процессов, в основу которого заложено исследование составных частей и элементов системы [15, c. 234]. В экономической деятельности термин «анализ» используется для выявления каких-либо экономических процессов хозяйствующего субъекта [7, c. 47].

Термин «финансовое состояние предприятия» определяется как экономическая категория, которая отражает состояние капитала в процессе его кругооборота, а также способность субъекта хозяйствования к саморазвитию на конкретный, фиксированный момент времени [5, c. 208].

Отсюда следует, что анализ финансового состояния — это исследование основных показателей и коэффициентов, которые дают объективную оценку финансовой деятельности компании [6, c. 497].

Другими словами, как экономическая категория финансовое состояние организации представляет содержательную характеристику финансово-экономических процессов и явлений предприятия.

Основные категории рыночной экономики

Финансовое состояние компании в ключе финансово-экономических показателей описывает экономические и финансовые результаты как количественную меру, которая обеспечивает их достижение. Экономические и финансовые результаты включают в себя активы предприятия, пассивы предприятия, а также эффективность использования капитала (активов) [2, c. 288].

Финансово-экономическое состояние предприятия характеризуется различными показателями, то есть экономическими категориями [11, c.71]. Они в, свою очередь, описывают цели и способы формирования и использования финансовых средств на предприятии.

Конечно, финансово-экономическое состояние компании отражает не только внутренние процессы. Оно напрямую влияет на инвестиционную, научно-исследовательскую, опытно-конструкторскую, технологическую деятельность. Таким образом, при отсутствии производственных фондов на данные виды деятельности, может пострадать конкурентоспособность копании, так как она не развивается.

Более того, результаты производственной и коммерческой деятельности могут, как улучшить, так и ухудшить финансово-экономическое состояние компании.

Таким образом, сбои в производстве могут снизить продажи, а снижение продаж, в свою очередь, негативно отразится на финансовой устойчивости компании.

Отсюда можно выразить финансовое состояние компании как способность или возможность организации к саморазвитию, его конкурентоспособность, деловую активность, рентабельность и ликвидность [14, c. 282].

Научно-исследовательскую работу по этому вопросу провел Д. А. Цветков в своей работе «Диагностика финансового состояния фирмы» [18, c. 37]. В данном научном труде он описал возможные экономические категории финансового состояния предприятия и полностью раскрыл их сущность.

Таким образом, были выделены следующие экономические категории, которые влияют на финансово-экономическую устойчивость предприятия: ликвидность или платежеспособность, устойчивость, эффективность, рентабельность.

Ликвидность и платежеспособность — понятия, которые идут в тесной связке друг с другом, но не являются полностью равными [17, c. 37]. Ликвидность представляет собой умение предприятия высвобождать денежные средства, необходимые для обеспечения финансово-хозяйственной деятельности.

В то время как платежеспособностью называют умение организации вовремя и полностью рассчитываться с кредиторами по своим финансовым обязательствам [16, c. 44].

Выделяют несколько видов финансовой ликвидности. Так, речь идет о ликвидности актива, ликвидности баланса и ликвидности предприятия в целом.

Что касается финансовой устойчивости, эта категория не менее важна, чем ликвидность [10, c. 289]. Под финансовой устойчивостью понимают способность предприятия превысить доходы над расходами и осуществить стабильный приток денежных средств.

Эффективностью же является возможность предприятия или организации создавать финансово-экономические результаты, привлекая средства в свой оборот и используя активы. Сюда относят деловую активность предприятия. Она выражается в способности предприятия или организации посредством привлечения в оборот финансовых ресурсов и использования реальных активов генерировать выручку от продажи товаров в процессе осуществления финансово-хозяйственной деятельности [3, c. 133].

Рентабельность, как экономическая категорию финансового состояния организации, представляет собой отношение прибыли к затратам и выражается в процентах в общем виде.

В рыночной экономике финансовое состояние отражает конечные результаты предприятия [12, c. 98]. При определении доминирующих тенденций, определивших финансовое состояние предприятия в прошлом, необходимо интерпретировать статику и динамику финансовых (балансовых) коэффициентов [9, c. 12].

Для определения финансовых коэффициентов проводится как вертикальный, так и горизонтальный анализ баланса. При этом относительные показатели финансового состояния предприятия подразделяются на коэффициенты двух типов: распределения и координации [13, c. 53].

Использование коэффициентов координации позволяет проникать в наиболее сложные проблемы финансово-экономической деятельности предприятия, соизмеряя активы с капиталом, средства и источники их формирования, дебиторские и кредиторские задолженности.

Так, используя любой коэффициент (балансовый по форме, финансовый по содержанию), можно провести качественную диагностику реально протекающих на предприятии финансово-экономических процессов и явлений [14, c. 281].

Следует подчеркнуть, что финансовое состояние предприятия может принимать различные формы: устойчивую, неустойчивую и кризисную [8, c. 34]. Таким образом, экономические категории финансового состояния предприятия помогают определить его форму. Если предприятие способна динамично развиваться, сохранять равновесие своих пассивов и активов, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность, то это говорит о правильном управлении его финансово-экономическим механизмом [1, c. 84].

Итак, в заключение следует отметить, что устойчивость и стабильность финансового состояния и его составляющих оказывают огромное влияние на выполнение производственных планов и обеспечение производственных нужд необходимыми ресурсами. Финансовая деятельность, как составная часть хозяйственной деятельности, должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнения расчетной дисциплины, достижения рациональных пропорций собственного и заёмного капитала и наиболее эффективное его использование.

Более того, от качества финансового состояния предприятия зависит и его инвестиционная деятельность. Саморазвитие компании возможно лишь при его нормальной платежеспособности, так как предприятие, которое не может платить по своим обязательствам, не сможет и вкладывать в средства в научно-исследовательскую и технологическую сферу. Также предприятие, находящееся в фазе кризисного развития, может принести убытки инвесторам и кредиторам. Существенная роль в достижении стабильного финансового положения принадлежит анализу.

Уровень сбалансированности отдельных структурных элементов актива и капитала предприятия, а также уровень эффективности их использования зависит от устойчивости финансового состояния предприятия. Риск банкротства — это крайне сложная ситуация для предприятия, которая может возникнуть в случае отсутствия грамотного финансового менеджмента. Сегодня используются многие модели оценки риска банкротства. Однако все они используют ограниченное число индикаторов. Это может привести к тому, что влияние других важных показателей, влияющих на финансовое состояние, не будет учтено.

- Аврашков Л. Я. Эффективность бизнеса в условиях кризисных явлений в рыночной экономике // Аудитор. — 2009. — № 6. –С. 81–87.

- Баканов М. И., Шеремет А. Д. Теория экономического анализа. М., 2016. — 362 с.

- Жиделева В. В. Экономика предприятия. М., 2015. — 432 с.

- Кабушкин Н. И. Основы финансового менеджмента. М., 2017. — 775 с.

- Ковалев А. И. Анализ финансового состояния предприятия. М., 2015. — 284 с.

- Леликова Н. А., Конвисарова Е. В. История и современные тенденции развития малого бизнеса в России // Успех современного естествознания. — 2015. –№ 1. — С. 496–498.

- Лозовский Л. Ш. Современный экономический словарь М., 2015. — 264 с.

- Ломсадзе Д. Г. Шабунин М. А. Источники возникновения и развития кризисных явлений в бизнесе // Воронеж. — 2016. –№ 4 –С. 31–38.

- Ломсадзе Д. Г. Причины возникновения предпринимательских рисков // Воронеж. — 2015. — № 4 –С. 7–17.

- Макарова В. И. Финансовая устойчивость — инструмент обеспечения экономического роста и развития предприятия // Экономика и управление: новые вызовы и перспективы. — 2015. –№ 5. –С. 288–290

- Мамедов О. Ю. Современная экономика. Ростов-на-Дону, Феникс. 2015. — 426 с.

- Негашев Е. В. Анализ финансов предприятия в условиях рынка. М., 2016. — 276 с.

- Попов Е. М. Финансы предприятий. М., 2019. — 284 с.

- Сабитова Г. М. Финансовое состояние предприятия как важнейшая характеристика его деятельности // Молодой ученый. — 2016. — № 18. — С. 281–284

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия М., 2015. — 738 с.

- Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности. М. — 2016. –С. 43–46

- Хрусталев, О. Е. Факторы и принципы оценки финансовой устойчивости предприятий // Экономический анализ. — 2016. — № 33. — С. 36–40

- Цветков, Д. А. Диагностика финансового состояния фирмы. М., 2017. — 275 с.

Основные термины (генерируются автоматически): финансовое состояние предприятия, финансовое состояние, предприятие, финансово-хозяйственная деятельность, коммерческая деятельность, общий вид, объективная оценка, рыночная экономика, финансовая устойчивость, экономическая категория.

Источник: moluch.ru

Тема 2. Основные экономические категории.

2. Экономические агенты, их классификация и интересы.

3. Система экономических отношений. Отношения собственности.

4. Процесс производства. Эффективность производства и её показатели.

5. Воспроизводство, его виды и типы.

6. Натуральное и товарное производство, их характеристика.

7. Сущность и функции денег.

В данной теме рассматриваются важнейшие категории экономической науки: потребности, блага, ресурсы, экономические отношения, производство, воспроизводство, товарное производство, товар, деньги и др. Знание этих категорий позволит более полно понять ряд фундаментальных положений экономической теории и практики. В том числе выяснить, каким образом решается проблема удовлетворения растущих потребностей на базе ограниченных ресурсов, как происходило становление и развитие товарного производства и экономических отношений.

1.Потребности и блага, их классификация.

Потребности — это нужда в чём-либо, что необходимо человеку для поддержания его жизнедеятельности. Потребности — это виды товаров и услуг, в которых нуждаются люди, и которые они желают иметь, потреблять и использовать. Потребности делятся на биологические, свойственные животным и человеку, и социальные, которые носят исторический характер, и зависят от уровня развития экономики и культуры. Потребности многообразны. Их можно классифицировать по различным критериям.

1. Потребности в средствах существования, то есть, в благах, удовлетворяющих жизненно важные потребности людей (еда, одежда, жильё и т.д.).

- Потребности в социально-культурных средствах жизни (образование, культура, досуг и т.д.).

- Потребности в средствах деятельности (средства труда, предметы труда и т.д.).

- Потребности в удовлетворении социально-престижных благ (предметы роскоши, туристические поездки и т.д.).

- Потребности в безопасности (защита от внешних врагов и преступников и т.д.).

- Потребности в саморазвитии (повышение образовательного, профессионального и культурного уровней).

Возможны и другие классификации потребностей. Например, известна, так называемая пирамида потребностей Маслоу.Рис. 1 Иерархия потребностей (пирамида Маслоу) Важное место в структуре потребностей занимают экономические потребности. Условия возникновения и развития экономических потребностей формируются производством, которое, в свою очередь, испытывает воздействие экономических потребностей. В результате этого воздействия происходит развитие и совершенствование общественного производства. Постоянный рост и изменение потребностей по их структуре, количеству и качеству находит своё выражение в законе возвышения потребностей. Это общий социально-экономический закон, выражающий направленность количественного и качественного развития общественных потребностей. Удовлетворение потребностей происходит путём потребления материальных и духовных благ. Благо — это всё то, что способно удовлетворять жизненные потребности людей и приносить им пользу. Полезность благ — это комплексная субъективная оценка свойств данного блага в данный момент времени. При этом степень полезности одного и того же блага для разных индивидов в разных условиях может значительно отличаться. Для вегетарианца полезность порции мяса будет намного меньше полезности овощного салата. Если вы не голодны, то порция еды будет иметь для вас значительно меньшую полезность, чем та же порция в то время, когда вы голодны. Второй стакан воды менее полезен при утолении жажды, чем первый и т.д. Когда к слову «благо» добавляется прилагательное «экономическое», тем самым подчёркивается его относительная редкость. Классификация экономических благ.

- По натуральным характеристикам блага подразделяются на: вещественные и информационные объекты; индивидуальные и коллективные действия. Благо, имеющее вещную форму, называется продуктом. Действие, направленное на удовлетворение человеческих потребностей называется услугой. Продукты и услуги в целом обозначаются термином «продукция».

- По степени удалённости от конечного потребителя различают потребительские блага и ресурсы.

3. По длительности использования блага классифицируются на а) долговременные, используемые многократно (здания, оборудование, книги, автомобили и др.) и б) кратковременные, используемые в процессе разового потребления (хлеб, молоко, спички и др.).

- По характеру потребления различают два вида благ: а) частные блага, потребляемые каждым человеком индивидуально (стакан воды, порция мороженого);

б) коллективные блага, которые потребляются совместно (посещение театра, поездки в автобусе и др.). Количество каждого блага в любой момент времени ограничено. Редкость — это характеристика экономических благ, означающая, что запасы благ меньше потребности в них. Поскольку блага редки, неизбежной становится конкуренция за их использование на всех уровнях экономики.

Источник: studfile.net

Экономические категории и показатели экономики предприятия. Хозяйственный механизм функционирования организации: формы и методы его реализации.

Одной из базовых категорий в экономике предприятия является структура капитала предприятия. Его совокупный капитал делится на собственный и заемный.

К собственному капиталу относится та часть имущества, финансовых и материальных ресурсов предприятия, которая юридически полностью принадлежит данной структуре и может использоваться им по своему желанию с учетом интересов организации и ее сотрудников. К заемному капиталу, в свою очередь, относится та часть средств, которая привлекается предприятием в рамках различных кредитных схем и займов: заемные финансовые ресурсы, оборудование в лизинг и т.д. Использование данной части средств предприятия, как правило, не является полностью свободным и обладает определенными целевыми рамками, согласуемыми с кредиторами или лизингодателями. Эти условия описываются в договоре или контракте, где предприятие обязуется соблюдать их в полной мере, а в случае нарушения правил использования заемного капитала могут применяться различные штрафные санкции.

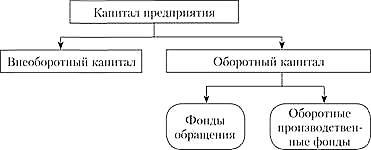

Второй важной градацией капитала предприятия является его разделение по принципу основного и оборотного капитала (рис. 1).

Рис. 1 Структура капитала предприятия

На представленной схеме отражена структура капитала предприятия с позиции его использования в экономическом цикле, согласно которой он подразделяется на внеоборотный и оборотный капитал. Под внеоборотным капиталом понимаются то имущество, которое функционирует в течение периода, превышающего один цикл (оборот) производства, а именно: здания; сооружения; оборудование и силовые машины; рабочие машины; вычислительная техника и высокотехнологичное оборудование; транспортные средства различного типа (погрузчики, легковой и грузовой автомобильный транспорт, электрокары и т.д.); прочее оборудование и машины.

Все перечисленные виды имущества и оборудования обладают продолжительным сроком службы и изнашиваются постепенно, перенося свою стоимость на себестоимость продукции путем амортизации.

Под оборотным капиталом понимаются те средства и имущество предприятия, которые полностью используются в рамках одного производственного цикла (оборота), перенося свою стоимость на себестоимость продукции в полном объеме. Оборотный капитал предприятия включает в себя две основные группы: фонды обращения и оборотные производственные фонды. К фондам обращения относятся: денежные средства в кассе предприятия и на расчетных счетах в банках; отгруженная заказчику и не оплаченная готовая продукция; готовая продукция на складе предприятия; дебиторская задолженность.

Оборотные производственные фонды включают в себя: материалы, сырье, полуфабрикаты; топливо; запасные части и детали; мелкий производственный инструмент с незначительным сроком службы; незавершенное производство; расходы будущих периодов.

Из приведенных перечней элементов, входящих в фонды обращения и оборотные производственные фонды, можно увидеть, что эти две подсистемы дополняют друг друга в динамике производственного процесса. Фонды обращения в этом смысле представляют собой те внутренние источники финансирования предприятия, которые уже есть в его наличии, либо появятся в обозримом будущем (в случае с дебиторской задолженностью). При этом обе подсистемы функционируют взаимосвязано, обеспечивая производственный процесс необходимыми материальными и финансовыми ресурсами.

Далее следует рассмотреть такие базовые экономические категории, часто встречающиеся в процессе управления деятельностью предприятия, как доходы и расходы. Согласно принятому в экономической среде определению, под доходами понимается увеличение экономических выгод для предприятия за счет притока новых активов и погашения обязательств со стороны контрагентов, способствующее росту капитала предприятия. Следует отметить, что к доходам предприятия не относятся вклады его учредителей и участников, а также средства, полученные в форме задатка, аванса, по агентским договорам, а также погашения кредита перед предприятием. В бухгалтерском учете доходы делятся на две группы: доходы от обычных видов деятельности – выручка от профильной деятельности предприятия (реализация готовой продукции, предоставление профильных услуг); прочие доходы – группа доходов предприятия, включающая в себя пени, неустойки, штрафы, поступления в возмещение убытков, причиненных предприятию; прибыль прошлых лет, выявленную в отчетном году; положительные курсовые разницы; суммы кредиторской задолженности, по которой истек срок исковой давности; прибыль от совместной работы с другой организацией; поступления от передачи прав на использование патентов, а также прав на использование активов предприятия; совокупность тех доходов предприятия, которые были получены в результате чрезвычайных обстоятельств (пожара, стихийных бедствий, техногенных катастроф): возмещение материальных потерь со стороны государства, страховое возмещение, стоимость ценностей, остающихся после списания непригодных активов, и др.

Второй базовой категорией экономики предприятия являются его расходы. Под расходами предприятия понимается уменьшение его экономических выгод в процессе оттока активов (финансовых и материальных ресурсов) и/или возникновения обязательств, которое приводит к снижению уровня капитала предприятия (исключая снижение вкладов по решению собственников предприятия). Расходы включают в себя те же две группы: расходы по обычным видам деятельности – затраты на изготовление продукции или оказание услуг, являющиеся профильным направлением деятельности предприятия (в частности, расходы на сырье, материалы, а также организацию и сопровождение производственного процесса); прочие расходы – расходы предприятия, включающие в себя пени, неустойки, штрафы, поступления в возмещение убытков, причиненных предприятием (к примеру, окружающей среде); убытки прошлых лет; суммы дебиторской задолженности, по которой истек срок исковой давности; расходы, связанные с предоставлением в пользование за вознаграждение активов предприятия; от совместной работы с другой организацией и др.

Для целей налогообложения доходы делятся на доходы от реализации и внереализационные доходы, а расходы – на расходы, связанные с производством и реализацией, и внереализационные расходы. Суть этих экономических категорий ясна из их названий.

Одним из ключевых показателей, отражающих степень доходности предприятия, является рентабельность. Под рентабельностью предприятия понимается величина, отражающая эффективность использования фондов предприятия и представляющая собой отношение прибыли к средней стоимости основных и оборотных активов. Помимо оценки предприятия, рентабельность как экономическая категория охватывает достаточно много направлений, образуя следующие показатели: рентабельность продукции; рентабельность основных средств; рентабельность продаж; рентабельность персонала; рентабельность активов; рентабельность собственного капитала; рентабельность инвестированного, перманентного капитала и др.

При оценке эффективности предприятия и его бизнес-процессов анализ рентабельности является одним из наиболее распространенных методов, благодаря его высокой точности и простоте практического использования.

Далее следует рассмотреть понятие амортизации, также являющейся весьма важной категорией в сфере экономики предприятия. Под амортизацией понимается постепенный перенос стоимости основных производственных фондов на создаваемую продукцию путем систематических амортизационных отчислений с целью аккумулирования на предприятии средств для последующего их обновления. Любое оборудование, здания, сооружения, вычислительная техника – все эти фонды подвержены постепенному износу вследствие влияния фактора времени и постоянного их использования в производственном процессе. Чрезмерный износ основных фондов приводит к частичной или полной неспособности предприятия поддерживать тот же объем производства, качество производимой продукции, внедрять инновации и т.д.

При анализе экономики предприятия особое внимание уделяется следующим параметрам:

1. Коэффициенту ликвидности – параметру, который отображает способность организации своевременно гасить долговые обязательства. Такой параметр, в свою очередь, бывает:

− текущей ликвидности. Представляет собой отношение оборотного капитала компании, поделенного общую величину краткосрочных обязательств. Этот параметр, как правило, отображает, хватит ли у компании денег для выплаты всех долгов по краткосрочным обязательствам. Параметр по МСФО – от единицы до трех;

− срочной ликвидности. Для расчета используются наиболее ликвидные оборотные средства компании, которые делятся на краткосрочные обязательства структуры. К наиболее ликвидным активам можно отнести – дебиторские долги, финансы, инвестиции (на небольшой период времени) и так далее. Оптимальное значение по МСФО – от 0,7 до 0, 9;

− чистый оборотный капитал представляет собой разницу между суммарной величиной активов компании и ее краткосрочными долгами.

2. Коэффициент оборачиваемости (деловой активности). Показатель отображает, насколько качественно компания применяет свои денежные средства (доход). Здесь можно выделить несколько основных параметров:

− оборачиваемость запасов отображает, насколько быстро компания реализует свои остатки. Расчет производится как отношение переменных расходов к средней цене запасов (измерение производится в количественном отображении);

− оборачиваемость дебиторского долга показывает, сколько суток необходимо для получения выплаты по долгам у других компаний. Расчет производится на основе нескольких показателей – среднего значения кредиторского долга за год, поделенное на общий объем прибыли и количество дней в году (365);

− оборачиваемость кредитного долга отображает, в какой срок компания расплатиться с долгами. Расчет производится просто – средний параметр кредиторского долга делится на общую сумму покупок и число дней в году (365);

− оборачиваемость основных средств (отражается в количестве). Параметр показывает, насколько эффективно компания расходует основные средства. Расчет производится по простой формуле – общий объем дохода за год делится на объем внеоборотных средств (из учета основных фондов);

− оборачиваемость активов – отображает, насколько компания эффективно используется активы, которые есть в распоряжении. Для расчета общая сумма прибыли делится на сумму активов.

3. Коэффициент платежеспособности характеризует, может ли компания рассчитывать по долгам без ликвидации основного капитала.

4. Коэффициент рентабельности дает информацию об эффективности работы компании. Бывает несколько видов таких коэффициентов – активов, чистой и валовой прибыли.

В условиях социально-ориентированной рыночной экономики происходят структурные сдвиги в производстве и потреблении, усложняются хозяйственные связи, изменяются формы и методы хозяйствования.

В данных условиях возникает необходимость создания эффективной и гибкой системы управления; усиления ориентации деятельности хозяйствующих субъектов на конечные результаты; осуществления текущего и стратегического планирования деятельности организаций; максимизации прибыли при оптимизации затрат; повышения роли стимулирования труда работников.

Вышеперечисленные обстоятельства и обуславливают актуальность проблем совершенствования хозяйственного механизма. Хозяйственный механизм представляет собой совокупность форм и методов организации определенной деятельности. Хозяйственный механизм можно рассматривать в масштабе страны, отдельных отраслей или организаций. Хозяйственный механизм организации включает следующие элементы: планирование; экономическое стимулирование; организационные структуры управления; систему экономических связей; правовые нормы и методы регулирования и др.

Планирование выступает основным элементом хозяйственного механизма организаций. Планирование определяет главные параметры развития деятельности; способствует совершенствованию структуры и росту объемных показателей деятельности, улучшению конечных финансово-экономических показателей, оптимизации расходов, рациональному использованию ресурсов (материальных, финансовых, трудовых), повышению конкурентоспособности организаций.

Экономическое стимулирование осуществляется в основном с помощью следующей системы экономических рычагов и стимулов: организация ценообразования; эффективность финансирования и кредитования; образование фондов экономического стимулирования.

Материальное стимулирование предполагает использование различных систем заработной платы и механизма премирования.

Эффективность использования экономических рычагов и стимулов способствует росту производительности труда, улучшению качества товаров, выполнению договорных обязательств, сокращению расходов на реализацию товаров.

Под организационной структурой управления организаций обычно понимается состав управляющих органов или звеньев, порядок соподчиненности между различными подразделениями управления; распределение прав и обязанностей; характер и формы взаимосвязи. Другими словами, организационная структура – это внутреннее строение органов управления, с характерными для них взаимосвязями.

Система экономических связей включает, с одной стороны, внутриотраслевые связи, с другой – межотраслевые. Совершенствование межотраслевых связей предполагает рационализацию товародвижения (исключение излишних оптовых звеньев), выбор поставщиков товаров на основе оценки конкурентоспособности их товаров.

Правовые нормы и методы регулирования торговли охватывают весь круг законодательных и нормативных актов в области планирования, стимулирования, финансирования, ценообразования и т.д.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru