Банковское кредитование и выход на рынок ценных бумаг уже не «в моде», если речь идет про получение дополнительного финансирования для бизнеса. В первом случае может возникнуть ситуация, когда компания уже достаточно закредитована (с точки зрения банка) или когда ей в связи с ростом бизнеса необходима значительно большая сумма кредитных средств, чем в прошлый раз, но банк не готов ее одобрить.

Не секрет, что именно МСБ, как правило, испытывает трудности с получением кредитных средств, особенно если такому бизнесу менее года.

Во втором случае нет гарантии успешного размещения, что удастся реализовать необходимое для получения дополнительного финансирования количество ценных бумаг. Кроме того, существующие экономические реалии не способствуют высокому спросу на бумаги различных компаний.

Тем более, если речь идет о компании «средней руки», известной в определенных кругах. Также размещение предполагает несколько этапов, включая предварительные (составление «Дорожной карты», due diligence и прочее), а это всегда значительные расходы.

2.7 Основные источники финансирования бизнеса | Обществознание ЕГЭ 2023 | Сторум

Друзья или партнеры

Когда предприниматель оказывается в ловушке кассового разрыва или недостаточного финансирования, первым делом хочется найти вариант спасения, который был бы наиболее быстрым и дешевым. И здесь некоторые обращаются к друзьям или партнерам.

С друзьями все неоднозначно. Получение финансирования у них — это дешево, быстро и просто, не предполагает обычно сколько-нибудь серьезной проверки кредитоспособности заемщика. Но дьявол кроется в деталях: в случае нарушения платежной дисциплины, которое в бизнесе встречается достаточно часто, дружеские отношения могут быть безвозвратно испорчены.

Кроме того, далеко не каждый знакомый способен предоставить финансирование даже при наличии такого желания: лимиты для оборотного кредитования даже малого бизнеса обычно измеряются несколькими миллионами, а то и десятками миллионов рублей. Сомнительно, что физлицо или небольшой бизнес располагают таким количеством свободных денежных средств здесь и сейчас.

Одолжить у контрагента

Очень часто предприниматели одалживают деньги на покрытие кассового разрыва у контрагентов, и в целом это логично, так как предпринимательское сообщество активно поддерживает друг друга. Многие крупные контрагенты, например, PepsiCo, Ozon, «Леруа Мерлен», даже могут кредитовать своих поставщиков.

И для них это выгодная позиция, ведь если у их поставщика не хватает оборотных средств, они не смогут сами закупить или произвести необходимый товар и направить его на реализацию. А это означает простой и прямые убытки.

Другой вариант помощи от контрагента — отсрочка платежа. Бизнес очень активно работает в этом направлении. Но надо понимать, что большие компании потому и большие: они прошли через множество кризисов. Естественно, что они относятся к отсрочке платежа крайне осторожно, обычно давая ее максимум на 30 дней и лишь в очень редких случаях до 90 дней. Кроме того, такой кредитный лимит ограничен оборотами закупаемой продукции, поэтому он не может быть большим — до трети от месячного оборота компании.

Казалось бы, получение в любой форме финансовой поддержки от контрагента — наиболее удобная история для бизнеса. Но здесь существует один значимый минус: очень часто контрагенты не идут на предоставление таких услуг, так как они все-таки не являются их основным бизнесом, а брать на себя дополнительный риск они не хотят.

Ведь если предоставленные средства не будут возвращены в срок, контрагенту придется напрямую столкнуться с риском просроченной дебиторской задолженности. Поэтому он с удовольствием отправляет таких клиентов в банк либо предлагает ему факторинг.

Лимит у контрагента

Крупные ритейлеры, особенно сетевые, несут низкие риски за счет размера своей сети и масштаба бизнеса. Это напрямую влияет на размер устанавливаемых для них банками кредитных лимитов, включая факторинговые. Обычно у таких компаний все хорошо с финансами, они обслуживаются в крупнейших банках, могут вести отчетность по МСФО, то есть — и это для нас сейчас главное — у них есть доступ к дешевому финансированию, включая факторинг (отсрочка платежа).

Как правило, банк устанавливает так называемый «зонтичный» лимит на ритейлера, который может быть «распределен» компанией между поставщиками. Допустим, компании-производителю установлен факторинговый лимит в размере 3,5 млрд рублей, при этом она должна оплатить поставщику 1 млн рублей в течение двух месяцев.

Поставщик продает свою дебиторскую задолженность факторинговой компании, которая перечисляет средства поставщику, чтобы затем истребовать погашение этой задолженности с компании-производителя, с которой работает поставщик. Поставщик в этом случае получает деньги сразу и платит за них относительно небольшой процент. Он всегда ниже, чем процентная ставка по кредитам для малого бизнеса, — 13-14% вместо 16-30% годовых.

Минус здесь заключается в том, что партнер, заинтересованный в получении финансирования, может не входить в список компаний, на которые распространяется факторинговый лимит от банка (это возможно, даже если представитель партнера заранее не обратился за согласованием такого лимита).

Другой вариант, если факторинговый лимит на партнера есть, но он уже был израсходован ранее или его остатка не хватает на покрытие запрошенной суммы.

Третий вариант — имеется необходимый свободный лимит, но он не аллоцирован на конкретного партнера. Такая ситуация в том числе может возникнуть, если не хватает штата казначейства, чтобы успеть оперативно распределить общий лимит по нескольким партнерам.

Заем в МФО

Если по каким-то причинам нет возможности взять кредит в банке, можно обратиться за займом в микрофинансовую организацию (МФО). МФО уже несколько лет как превратились в финтех-компании, которые иногда даже быстрее банков готовы кредитовать бизнес.

При этом МФО практически не делают какой-либо андеррайтинг (проверку заемщика и оценку рисков невозврата) или серьезную кредитную экспертизу по заемщику: не важно, чем он занимается — бизнес это или физлицо. Это плюс для компании, так как шанс одобрения для нее повышается.

Однако, высокий уровень одобрения ведет к высокому уровню дефолтов, и все это «зашивается» в ставку. Поэтому процентные ставки в МФО для предпринимателей могут достигать 100% годовых, а в среднем составляют 60-70%.

Предприниматели обычно используют такие займы в качестве экстренного финансирования, которое необходимо здесь и сейчас. Но надо понимать, что это крайне дорогое финансирование. Если вы не стартап или не бизнес, который растет в пять раз в год, то эти деньги, скорее всего, будут вне вашей экономики.

Бизнесу очень сложно окупить такое дорогое финансирование, и оно может быть выгодно только в одном случае: если вам необходимо добрать деньги до нужной суммы. Допустим, у вас есть 9 млн рублей своих или «дешевых» денег (то есть взятых под небольшой процент), и вам не хватает 1 млн рублей на исполнение контракта или приобретение какой-то товарной партии на выгодных условиях.

В этом случае имеет смысл обратиться в МФО, тогда общая стоимость кредитных средств «размоется», и даже высокая ставка не будет являться критичной для вашего бизнеса.

Лизинг

Взять оборотные средства в лизинг — также очень хорошая история. Главный смысл лизинга заключается в ускоренной амортизации, которая позволяет сэкономить на налогах. Именно поэтому в качестве ликвидного залога приобретают обычно автомобили и другие транспортные средства — автолизинг занимает около половины этого рынка. Получается такой аналог кредита под обеспечение с налоговой выгодой.

Авансовый платеж при лизинге может быть небольшим — 10-20% от стоимости автомобиля. При этом основные платежи обычно аннуитетные, предпринимателю достаточно удобно их делать и понятно, как их платить. Средний срок лизинга — три года. Интересная особенность: достаточно часто лизинговые ставки «зашиваются» производителями техники в сниженную ставку.

В качестве минуса лизинга можно выделить ограниченность его использования. С помощью лизинга можно приобрести различную технику, но напрямую покрыть оборотку за счет этого инструмента не удастся.

Краудлендинг

Достаточно новым источником финансирования для компании в России является краудлендинг. Платформ, предоставляющих такой финансовый продукт, пока что немного. Но немного и заемщиков, а это играет на руку компании с запросом на получение дополнительных денежных средств.

Краудлендинговые платформы появились в России буквально год назад, когда был принят 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации».

Основное отличие от других способов финансирования заключается в том, что такие платформы напрямую связывают физических лиц и предпринимателей без участия банка, с помощью стопроцентной технологизации всех процессов. Первые выступают кредиторами, а вторые — заемщиками.

Что примечательно, кредитором может выступать как бабушка, у которой есть 2 тыс. рублей, так и миллиардер, готовый предоставить компании несколько десятков миллионов. Заемщиками здесь могут быть также разные юрлица разного размера.

Таким образом, риск и доходность по кредиту, выданному бизнесу, переносятся на физическое лицо. Вернее, на группу лиц, потому что в краудлендинге один кредит обычно закрывается пулом из нескольких кредиторов. Максимальный доход на краудлендинговых площадках доходит до 18% годовых и полностью зависит от риск-профиля кредитора.

Средняя ставка по такому кредиту для предпринимателя составляет 20% годовых. Это все еще выше, но сопоставимо с банковским кредитом, и сильно дешевле займа от МФО. При этом срок получения кредита занимает обычно до одного дня (некоторые платформы дают одобрение даже за несколько секунд), что тоже является важным конкурентным преимуществом краудлендинга.

Помимо этого предпринимателю, получающему средства с помощью краудлендинговой площадки, необязательно иметь залог и предоставлять большой пакет документов, а все необходимые этапы подачи заявки и получения займа проходят для него в онлайне.

Как получить максимум

Если вариант взять взаймы у друга или обратиться за займом в МФО подходит всем вне зависимости от того, получите вы одобрение или отказ, то некоторые из рассмотренных вариантов возможны лишь при действии конкретных условий.

Например, чтобы вписаться в лимит у контрагента или запросить у него отсрочку платежа, необходимо, чтобы между вами изначально действовали договорные отношения, предполагающие один или оба этих способа.

В то же время лизинг является вполне рабочей схемой практически для любой компании. Но сама его суть предполагает ряд ограничений, основным из которых является ограниченный набор объектов, по которым может быть заключен договор лизинга.

При этом вывод компании на краудлендинговую площадку доступен любой компании, которая нуждается в дополнительном финансировании. Правда, здесь есть несколько советов:

- Не привлекайте слишком маленькие суммы, тем более на длительный срок. Так как деньги вы получите сразу от нескольких кредиторов, следует рассчитать, какая максимальная сумма средств можем вам понадобиться на заявленный срок кредитования, и собирать именно ее.

- Однако, учитывайте, что в рамках краудлендинга обычно привлекаются средства сроком до года.

- Постарайтесь максимально интересно и доступно донести в описании своей компании на краудлендинговой площадке, чем она занимается и какие потребности клиентов закрывает.

- Расскажите о сборе в рамках краудлендинга на своих ресурсах (сайт, соцсети, рассылки). Так вы можете не только увеличить потенциальное количество кредиторов, но и обеспечить себе заочное знакомство с рядом из них, которое поможет в построении дальнейших деловых взаимоотношений.

Источник: rb.ru

ОБ ИСТОЧНИКАХ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ МАЛОГО И СРЕДНЕГО БИЗНЕСА: ХАРАКТЕРИСТИКА, ВЫБОР, ОЦЕНКА Текст научной статьи по специальности «Экономика и бизнес»

ПРЕДПРИЯТИЕ / ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ / ИСТОЧНИКИ ФИНАНСИРОВАНИЯ / КРИТЕРИИ ВЫБОРА / ФИНАНСИРОВАНИЕ / ИНВЕСТИРОВАНИЕ / КАПИТАЛ / ENTERPRISE / BUSINESS ACTIVITY / SOURCES OF FINANCING / SELECTION CRITERIA / FINANCING / INVESTMENT / CAPITAL

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Колесников А.В., Хугаева А.М., Черкасова М.Д.

Статья посвящена актуальной проблеме исследования поиска источников финансирования бизнеса, в современных условиях рыночных отношений, характеризуемых высокой степенью неопределенности и риска. В данной статье приводятся примеры основных источников финансирования бизнес-проектов, с использованием классификации. Рассказывается об условиях использования и получения данных источников организациями и физическими лицами. По результатам изученного материала, раскрывающую сущность источников финансирования и работу с ними, сформулировано резюме о необходимости при выборе источников учитывать факторы влияния на их поведение на рынке.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Колесников А.В., Хугаева А.М., Черкасова М.Д.

Практические аспекты использования финансовых инструментов предприятиями судостроения для целей долгосрочного финансирования

Анализ источников финансирования деятельности компании

Финансирование фирм инновационного бизнеса

Анализ существующих способов привлечения инвестиций в стартап

Управление и виды источников финансирования

i Не можете найти то, что вам нужно?

Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

ABOUT SOURCES OF FINANCING OF SMALL AND MEDIUM-SIZED BUSINESSES: CHARACTERISTICS, SELECTION, EVALUATION

The article is devoted to the actual problem of searching for sources of business financing in modern conditions of market relations characterized by a high degree of uncertainty and risk. This article provides examples of the main sources of funding for business projects that use the classification. It describes the conditions for organizations and individuals to use and obtain these sources. Based on the results of the studied material, which reveals the essence of sources of financing and work with them, a summary is formulated on the need to take into account factors that affect their behavior in the market when choosing sources of financing .

Текст научной работы на тему «ОБ ИСТОЧНИКАХ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ МАЛОГО И СРЕДНЕГО БИЗНЕСА: ХАРАКТЕРИСТИКА, ВЫБОР, ОЦЕНКА»

Колесников А.В. студент 3 курса факультет налогов и налогообложения

Хугаева А.М. студент 3 курса факультет налогов и налогообложения

Черкасова М.Д. студент 3 курса факультет налогов и налогообложения Финансовый университет при Правительстве РФ научный руководитель: Романова Н.В., к.э.н.

доцент Россия, г. Москва ОБ ИСТОЧНИКАХ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ МАЛОГО И СРЕДНЕГО БИЗНЕСА: ХАРАКТЕРИСТИКА, ВЫБОР, ОЦЕНКА Аннотация: Статья посвящена актуальной проблеме исследования поиска источников финансирования бизнеса, в современных условиях рыночных отношений, характеризуемых высокой степенью неопределенности и риска. В данной статье приводятся примеры основных источников финансирования бизнес-проектов, с использованием классификации. Рассказывается об условиях использования и получения данных источников организациями и физическими лицами. По результатам изученного материала, раскрывающую сущность источников финансирования и работу с ними, сформулировано резюме о необходимости при выборе источников учитывать факторы влияния на их поведение на рынке.

Ключевые слова: предприятие, предпринимательская деятельность, источники финансирования, критерии выбора, финансирование, инвестирование, капитал.

Kolesnikov A. V. student

3rd year, faculty of taxes and taxation Financial University under the Government of the Russian Federation

Russia, Moscow Khugaeva A.M. student

3rd year, faculty of taxes and taxation Financial University under the Government of the Russian Federation

Russia, Moscow Cherkasova M.D.

3rd year, faculty of taxes and taxation Financial University under the Government of the Russian Federation

Scientific supervisor: candidate of Economics, associate Professor

ABOUT SOURCES OF FINANCING OF SMALL AND MEDIUM-SIZED BUSINESSES: CHARACTERISTICS, SELECTION,

Annotation: The article is devoted to the actual problem of searching for sources of business financing in modern conditions of market relations characterized by a high degree of uncertainty and risk. This article provides examples of the main sources of funding for business projects that use the classification. It describes the conditions for organizations and individuals to use and obtain these sources. Based on the results of the studied material, which reveals the essence of sources of financing and work with them, a summary is formulated on the need to take into account factors that affect their behavior in the market when choosing sources of financing.

Keywords: enterprise, business activity, sources of financing, selection criteria, financing, investment, capital.

С развитием рыночной экономики созданы разные модели хозяйствования, среди которых можно, например, увидеть модель развития различных форм частной собственности, модель создания хозяйственного механизма с развитыми рыночными отношениями и др. Во всех этих моделях важное место занимает бизнес.

Известно, что в бизнесе заключено стремление достичь того, что стоит за рамками обычной жизни. Каждый предприниматель не может начинать своё дело без необходимого капитала. И здесь возникает вопрос: «Где взять средства?».

Когда говорится о создании бизнеса, то подчеркивается следующее утверждение: для должного и качественного развития бизнеса необходимо использовать наиболее современные, удобные и недорогие источники финансирования. Именно поэтому в данной статье будут рассмотрены основные и доступные источники финансирования для развития малого и среднего бизнеса (далее — МСБ). Источниками финансирования деятельности предприятий, относящихся (по категориям) к МСБ, могут быть кредиты, акции, облигации и другие финансовые инструменты (см. рис.1).

Рис.1. Источники финансирования

Каждый источник финансирования, представленный на рисунке 1, целесообразно рассмотреть поподробнее.

Собственный капитал — это личные средства владельца бизнеса, которые он вкладывает в развитие своего дела. Каждый субъект хозяйствования, осуществляющий деятельность на свой риск, ставит перед собой задачу — увеличивать главный источник финансирования, т.е. собственный капитал. Однако, если бизнес окажется нестабильным, и тем более с признаками банкротства, то предприниматель может потерять собственные средства. Но эти потери будут менее обременительными по сравнению с заемными деньгами, так как придется платить проценты. Некоторые собственники стремятся к тому, чтобы общий капитал их компании как можно дольше был представлен собственным капиталом.

Лизинг — комплекс финансовых и правовых взаимоотношений, образующихся во взаимосвязи с реализацией соглашения лизинга, в том числе получением объекта лизинга. Многие компании, основная деятельность которых связана с производством продукции, а значит, и использованием станков, машин и оборудования, в какой-то момент может прибегнуть к рассмотрению вопроса об использовании лизинга.

Гранты — денежные и другие ресурсы, передаваемые безвозмездно и безвозвратно жителями и юридическими лицами, а также заграничными жителями и заграничными юридическими лицами, но кроме того интернациональными организациями, получившими возможность в обеспечение грантов на территории РФ.

Франчайзинг — это концепция условных взаимоотношений между фирмами, в соответствии с которой одна из сторон обязуется обеспечивать

иную сторону своими продуктами, маркетинговыми предложениями, проработанными технологиями, дает кратковременный кредит в льготных обстоятельствах, сдает в аренду собственное спецоборудование. Иная сторона обязуется иметь деловые контакты с этой фирмой, осуществлять предпринимательство согласно правилам данной фирмы, а также зачислять определенную договором часть средств от продаж в выгоду фирмы, выдавшей разрешение (франчайзинг) в изготовление и реализацию продуктов под маркой этой фирмы. Подобная модель партнерства никак не считается операцией непосредственного финансирования компании, однако она гарантирует непрямое субсидирование за счет уменьшения затрат на исследование технологии изготовления (завоевание рынка).

Одним из наиболее распространенных вариантов источников финансирования является кредит. Он предоставляется преимущественно коммерческими банками и другими финансово-кредитными учреждениями заемщику в денежной форме. Потребительский кредит для открытия стартапа имеет ряд сложностей: необходим четкий и убедительный бизнес -план развития, подтверждающий возможность получения высоких прибылей; небольшие суммы кредитов, а также высокие проценты и комиссии по кредитам без обеспечения. Но стоит отметить, что в большинстве случаев необходимости в залоге или поручителе нет. Исходя из всего вышесказанного, можно сделать вывод, что данный вид финансирования больше пригоден для уже развитого предпринимательства со стабильным доходом.

Поэтому для получения больших сумм и продолжительных сроков кредитования используют инвестиционный кредит, для получения которого требуется залог и поручительство. В качестве залога наиболее часто используют такую форму обеспечения — залог основных активов. Существует более общая классификация источников финансирования: они делятся на внутренние и внешние источники (см. рис.2). Различаются они тем, что внутренние источники используют собственный капитал, в то время как внешние используют заемный и привлеченный капитал.

Внешние источники финансирования Внутренние источники финансирования

Кредиты Фонды инвесторов Венчурные фонды Финансовые и материальные резервы компаний Финансовые активы

Рис.2. Внешние и внутренние источники финансирования

Когда речь идет о выборе источников, то нельзя забывать о степени риска, которая может быть связана с получением будущих доходов, которые непосредственно связаны с выбором источника финансирования. Чтобы предотвратить риски, следует определять норму заемного капитала и собственного капитала.

Если сумма задолженности больше собственного капитала, то есть риск того, что компания не сможет погасить свои заемные обязательства и в дальнейшем достигнет стадии банкротства. Финансовые инструменты, содержащие в себе фиксированные издержки, могут увеличить размер прибыли в зависимости от определенных условий. К таким условиям могут относиться как экономические (инфляция), так и производственные (организация работы фирмы). Риск может быть абсолютно разным, в зависимости от выбора стратегии компании, отрасли компании и работы менеджеров. Степень риска может также быть определена наличием давления со стороны конкурентных компаний, изменением цикла в экономики или неэффективным ведением дела.

Следующий момент — это свобода выбора. Она определяется как спектр доступных в будущем возможностей. В тех случаях, когда весь необходимый капитал уже привлечен, выбор становится ограниченным. В качестве примера можно привести источник финансирования в виде долгосрочных обязательств.

В этом случае ограничения, будь то ограничительные соглашения, залог активов и так далее, которые накладываются в формате минимального допустимого уровня финансовых коэффициентов, могут означать, что выпуск обыкновенных акций на определенный период времени станет единственным источником финансирования для предприятия. Можно с точностью сказать о том, что свобода выбора включает в себя учет планов.

Стоимость получения и обслуживания капитала — еще один критерий

при выборе дополнительного привлечения долгосрочного капитала. Привлеченный капитал, как правило, имеет более низкую стоимость по сравнению с собственными средствами компании. Это объясняется тем, что на стоимость влияют текущая рыночная ситуация, конъюнктура рынка для долговых обязательств, а также оценка риска предприятия инвесторами, если речь идет об эмиссии ценных бумаг. С привлечением капитала связаны такие издержки, которые включают затраты на регистрацию и проведение подписки, осуществляющиеся в момент эмиссии, а также характер и строгость ограничений, накладываемых кредиторами на деятельность организации на будущее.

В том случае, если выбор пал на долгосрочные источники финансирования, важно учитывать момент, наиболее благоприятный для продажи ценных бумаг (выбор времени этой операции), рассматривая это как фактор влияния. Поэтому важное место здесь занимает вопрос о формах долгосрочного финансирования.

Из -за изменения цен и доходности на фондовом рынке немаловажную роль играет фактор времени. Изменения сложившейся экономической ситуации на рынке будет сказываться на издержках, с которыми встретится производство. И поэтому время эмиссии проявится на разнице в стоимости разного рода альтернатив привлечения финансовых ресурсов.

Если рассматривать ситуацию с точки зрения затрат и рыночного спроса, то облигации в период снижения цен на акции будут наиболее правильной альтернативой. Поступления от той или иной эмиссии обусловлены успешным размещением ценных бумаг. И условия, которые возникнут в ходе этой ситуации, окажут большое влияние на выбор. Поэтому существенным фактором, который подтверждает, что необходимо всегда оставлять свободу выбора в определении структуры капитала, является неопределенность на финансовом рынке.

Наличия такого регулятора как контроль, очень важно для компаний, которые впервые вышли на рынок. Контроль рассматривается через такие финансовые инструменты, как акции. Акции являются, своего рода, средством заработка, но также характеризуют степень власти, которой обладают держатели акций.

Наличие малого количества держателей таких прав имеют намного больше влияние на выбор стратегии данной фирмы. В сложившейся ситуации акционеры способны полностью контролировать фирму. Контроль рассматривается в большинстве случаев, когда участвуют в обращении привилегированные акции или же облигации, способные разбавить капитал фирмы. В конечном счете эффект от выпуска таких ценных бумаг в большинстве случае остается таким же, как и от выпуска обычных акций.

Не существует четкого описания, как сделать правильный выбор, чтобы принять окончательное решение. Все потому, что выбор в большинстве своем зависит от условий, оказывающих влияние на деятельность производства, и от положения на рынке ценных бумаг в

текущее время. Лучшим методом будет являться тщательное исследование всех рассмотренных выше факторов. Кроме того, важно также взвесить все «за» и «против» для каждого случая. Большое значение оказывает воздействие каждого из источников финансирования на будущую прибыль и стоимость компании.

В условиях развития современной экономики необходимо учитывать один из важнейших факторов, а именно фактор предпринимательской деятельности. Именно этот фактор является важным звеном экономики государства, который может способствовать росту экономики страны.

Наличие большого количества предпринимателей на рынке может дать дополнительный импульс развитию конкурентной среды, повышению эффективности имеющихся ресурсов и освоению новых. На данном же этапе современная экономика подвержена наибольшему риску и не может дать ответ на вопрос, как она будет развиваться в дальнейшем, и каких тенденций будет придерживаться в будущем. Оперирование традиционными финансовыми ресурсами не может обеспечить той информационной базы, которой соответствует современный рынок. Основной задачей является поиск новых источников финансирования, которые в наибольшей степени могут оказать влияние на изучение современных тенденций и позиций для наилучшего функционирования рынка.

1. Консультант плюс — http://www.consultantm^ons^gi/onHne.cgi?req=home..

2. А.Н. Асаул, М.П. Войнаренко, П.Ю. Ерофеев. Организация предпринимательской деятельности. Учебник. Под ред. д э.н., проф. А.Н.

Асаула. — СПб.: «Гуманистика», 2004. — 448с.

3. «Вопросы выбора источников финансирования бизнеса» — текст научной статьи по специальности «Экономика и бизнес» , Торгунаков Е. А.

4. Карпова Е.Н. «Проблемы привлечения долгосрочных источников средств для финансирования деятельности российских предприятий в условиях финансового кризиса» — I МЕЖДУНАРОДНАЯ ИНТЕРНЕТ-КОНФЕРЕНЦИЯ.

Источник: cyberleninka.ru

Особенности финансирования малого и среднего бизнеса

Пурыжова, Л. В. Особенности финансирования малого и среднего бизнеса / Л. В. Пурыжова, С. Н. Клочко. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 2 (4). — С. 64-67. — URL: https://moluch.ru/th/5/archive/28/605/ (дата обращения: 23.05.2023).

Финансирование предприятий малого и среднего бизнеса — проблема, требующая комплексного подхода. Поиск оптимальных источников финансирования важен для всех предприятий без исключения. Важность поиска оптимальных источников финансирования непосредственно для предприятий малого и среднего бизнеса объясняется следующими их особенностями:

1) устойчивость к внешним изменениям, проявляющаяся в способности малого и среднего бизнеса более успешно адаптироваться к изменяющимся условиям рыночной экономики;

2) социально-экономическая значимость, проявляющаяся в повышении уровня жизни;

3) диверсификация бизнеса, способствующая развитию свободной конкуренции и вытеснению неэффективных производств с рынка;

4) ориентация на наукоемкие высокотехнологичные направления производства.

Последняя особенность более характерна для экономик развитых зарубежных стран.

Как в российской, так и в зарубежной практике для финансирования предприятий малого и среднего бизнеса используется банковский кредит. Этот источник финансирования тем эффективней, чем более развита банковская система, а, следовательно, чем более доступен кредит и подконтрольнее характер его использования.

В российской практике использование банковского кредита является малоэффективным способом финансовой поддержки предприятий малого и среднего бизнеса. Это объясняется комплексностью процесса кредитования, подразумевающего анализ финансового состояния малых и средних предприятий банками с проведением последующего мониторинга состояния заемщика.

Процедуры оценки и мониторинга финансового состояния требуют от банков дополнительных затрат, которые они предпочитают не нести, поэтому кредитование предприятий малого и среднего бизнеса в России носит исключительный характер, в то время как в развитых странах кредитование выступает основным источником финансирования предприятий малого и среднего бизнеса.

Кроме того высокие процентные ставки, целевая направленность и малые сроки предоставления кредитов предприятиям ограничивают потенциал кредита как основного источника финансирования в России. Предприятия малого и среднего бизнеса стремятся в реалиях национальной экономики найти более дешевые альтернативные источники привлечения финансовых ресурсов.

Еще одной существенной проблемой кредитования малого и среднего бизнеса в России, вызванной во многом его краткосрочностью, является поддержание текущей (операционной) деятельности предприятий, связанной с пополнением оборотных средств, которое делает невозможным реализацию инновационного потенциала предприятий малого и среднего бизнеса, требующих более долгосрочных кредитов и несения более высоких рисков банками. Этим объясняется низкий уровень поддержки предприятий малого и среднего бизнеса, ориентированных на научные разработки, в первую очередь, а также предприятий малого и среднего бизнеса, ориентированных непосредственно на производство инновационной продукции.

В большей степени кредитными ресурсами в России обеспечены предприятия оптовой и розничной торговли и ремонта, следующими по обеспеченности кредитами следуют предприятия обрабатывающих производств и предприятия, осуществляющие операции с недвижимым имуществом.

В современных условиях ограниченности доступа к внешним рынкам национальный рынок испытывает еще большие трудности, что отражается на кредитной политике банков, в том числе, на состоянии предприятий малого и среднего бизнеса, в частности. Объем кредитования малого и среднего бизнеса в 2014 году сократился на 6 % и в 2015 году даже по самым оптимистичным прогнозам снижение объемов кредитования продолжится. В мировом рейтинге по объемам выданных кредитов предприятиям малого и среднего бизнеса Россия занимает место во второй сотне.

Согласно Федеральному закону № 209 — ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» к малому бизнесу относятся предприятия с численностью сотрудников до 100 человек, к среднему — с численностью от 100 до 250 человек. Выделяется также группа микропредприятий с численностью сотрудников до 15 человек.

Постановление Правительства Российской Федерации от 22.07.2008 № 556 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» устанавливает следующие предельные значения выручки за предшествующий год без учета налога на добавленную стоимость; для микропредприятий — 60 млн. рублей, для малых предприятий — 400 млн. рублей, для средних предприятий — 1000 млн. рублей. В США, для сравнения, к группе микропредприятий относятся предприятия с численностью сотрудников до 20 человек; к группе малых предприятий — от 20 до 100 человек; к группе средних предприятий — от 100 до 499 человек [1]. В странах Евросоюза на микропредприятиях количество работников не должно составлять менее 10 человек; на малых предприятиях — менее 50 человек; на средних предприятиях — менее 250, при предельных значениях годовой выручки для микропредприятий не более 2 млн. евро; для малых предприятий — не более 10 млн. евро; для средних — не более 50 млн. евро. В США действует более сложная система определения предельной выручки предприятий малого и среднего бизнеса, подразумевающая градацию среднегодовых доходов в зависимости от отраслевой принадлежности предприятия: средних уровнях занятости и среднего числа клиентов, характерных для этих отраслей. Например, предприятие является малым в розничной торговле, если среднегодовой доход фирмы за последние три финансовых года не превышал 5 млн. долл., при этом около 11 видов деятельности являются исключениями из правила; в сельском хозяйстве среднегодовой доход малого предприятия за последние 3 финансовых года не должен превышать 500 тыс.долл. за исключением производства крупного рогатого скота.

Таким образом, различия в критериях подразделения на категории предприятий малого и среднего бизнеса в разных странах во многом схожи, но при этом уровни развития и польза, приносимая этими предприятиями, существенно различаются. Во многом это объясняется различиями в уровнях финансовой поддержки этих предприятий, определяемой нормативно — законодательной базой той или иной страны, существующей системой поддержки бизнеса на всех уровнях.

В странах Евросоюза практически каждый субъект малого и среднего бизнеса является членом профессиональной ассоциации или союза, существование которых всесторонне регламентируется многочисленными законодательными нормами, в том числе регулирующими финансовую поддержку малого и среднего секторов экономики. Финансовая поддержка является всесторонней и включает предоставление грантов и льготного кредитования на покупку оборудования, стимулирование экспортных и инновационных отраслей.

В Евросоюзе для целей предоставления финансовой поддержки самыми широкими полномочиями наделены Министерства промышленности и правительства регионов, активно используются венчурные фонды, предоставляющие источники финансирования на сроки от 5 до 10 лет. В среднем полученные предприятиями малого и среднего бизнеса в странах Евросоюза льготы (налоговые льготы, гарантии займов, страхование экспортных кредитов), достаточны для покрытия 50 % всех требуемых предприятиями данного сектора капиталовложений, в случае страхования экспортных кредитов льготы покрывают свыше 90 % их стоимости. При этом кредитование малого и среднего бизнеса менее декларативно, чем в России; процентные ставки для предприятий многими банками определяются на индивидуальной основе, при этом возможен и индивидуальный план погашения кредитов, учитывающий сезонность производства. В США поддержка предприятий малого и среднего бизнеса подразумевает инструменты венчурного финансирования, непосредственного субсидирования за счет средств бюджетов и всестороннюю помощь в получении кредита и предоставления гарантий по кредитам, обеспечиваемую Администрацией по делам малого бизнеса в США — АМБ (US Small Business Administration).

При этом программа АМБ по гарантированию кредитов подразумевает гарантию погашения за счет государства 90 % кредитных обязательств. Отдельно выделяется также программа финансового содействия малому и среднему бизнесу в случае чрезвычайных обстоятельств. Для предприятий, не соответствующих по каким — либо критериям банковским требованиям по предоставлению кредита, действует отдельная программа АМБ. При этом АМБ уделяет пристальное внимание модернизации уже действующих малых предприятий, поддержке малых наукоемких предприятий [2].

Не смотря на то, что в Федеральном законе «О развитии малого и среднего предпринимательства в Российской Федерации» особая роль в поддержке отведена региональным и муниципальным органам власти, в России не создана эффективная система фондов по обеспечению малого и среднего бизнеса финансовыми ресурсами. В США отделения независимого федерального ведомства АМБ действуют гораздо эффективней, имея разветвленную сеть региональных представительств.

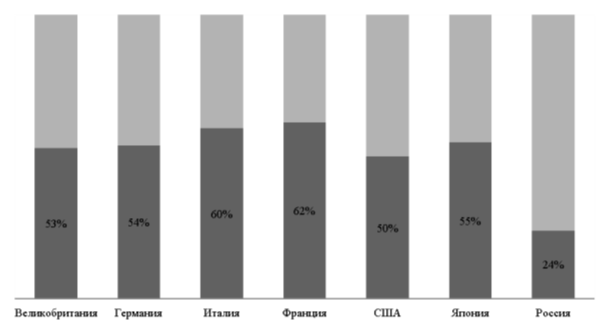

На начало 2014 года сегмент малого и среднего бизнеса в России представлен 5,48 млн. единиц предприятий и индивидуальных предпринимателей. Доля занятых на предприятиях малого и среднего бизнеса сократилась по сравнению с началом 2013 года с 25,3 % до 24,9 %. Доля ВВП, приносимая предприятиями малого и среднего бизнеса составляет 23,6 % от всего ВВП страны. Те же самые показатели существенно выше в странах Евросоюза и в США. Показатели доли малых и средних предприятий в ВВП представлены на рисунке 1.

Рис. 1. Доля малых и средних предприятий в ВВП

При этом в станах ЕС сегмент малого и среднего бизнеса представлен более чем 25 млн. предприятий, на которых занято более 70 % трудоспособного населения. В США действует более 28 млн. предприятий малого и среднего бизнеса, на которых занято более 50 % всех работников.

Различия в доступности финансовых ресурсов для предприятий малого и среднего бизнеса обуславливают уровень экономического развития стран

Недостаточность финансирования малого и среднего бизнеса в национальной экономике объясняет отставание в финансово — экономических показателях, характеризующих малый и средний бизнес, и вынуждает малые и средние предприятия искать альтернативные источники привлечения финансовых ресурсов. Эмиссия ценных бумаг, позволяющая привлекать дополнительные источники финансирования, как на долговой, так и на долевой основе, выступает как альтернатива малодоступному банковскому кредиту.

- Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 29 июля 2007 года № 209.

- Галанов В. А. Рынок ценных бумаг: Учебник. — М.: Инфра-М, 2010.

Основные термины (генерируются автоматически): среднее, бизнес, предприятие малого, предприятие, Россия, США, Российская Федерация, страна Евросоюза, финансовая поддержка, численность сотрудников.

Похожие статьи

Малый и средний бизнес: зарубежный опыт развития

Почему малые и средние предприятия (МСП) имеют такую значимость в развитых европейских странах и в США? Какова государственная политика в области поддержки МСБ и как она реализуется?

Опыт поддержки малого и среднего бизнеса в некоторых.

среднее, США, бизнес, малый, малый бизнес, предпринимательский климат, предприятие, электронная торговля, Российская Федерация, Европейский Союз. Малый бизнес как панацея для кризисной экономики.

Кредитование и содействие развитию малого и среднего бизнеса.

малое предпринимательство, среднее, Россия, малый бизнес, банк, США, бизнес, предприятие, европейский союз, кредитная ставка.

Критерии определения размеров малого и среднего бизнеса.

Основные термины (генерируются автоматически): среднее, малый, предприятие, субъект малого, бизнес, показатель, остаточная

Анализ развития малого предпринимательства Российской. – малые предприятия, к которым относятся предприятия со среднегодовой.

Поддержка малого и среднего предпринимательства в России.

Государственная поддержка малого бизнеса в России. малый бизнес, малое предпринимательство, Российская Федерация, государственная поддержка, Развитие, Россия, экономическое развитие, местное самоуправление, муниципальный уровень.

Исследование роли малого и среднего бизнеса в России

малый бизнес, малое предпринимательство, предприятие, Россия, малый, среднее, Российская Федерация, государственная поддержка, рыночная экономика, экономический кризис.

Динамика изменения предпринимательского климата.

малый бизнес, малое предпринимательство, Россия, США, предприятие, малый, оптовая торговля, Российская Федерация, статистическая отчетность, розничная торговля.

Проблемы развития малого и среднего бизнеса в России

малое предпринимательство, среднее, Россия, малый бизнес, банк, США, бизнес, предприятие, европейский союз, кредитная ставка. Малый и средний бизнес: проблемы и перспективы развития.

Анализ развития малого предпринимательства Российской.

малый бизнес, малое предпринимательство, Россия, Российская Федерация, предприятие, основной капитал, общая среднесписочная численность, РФ, современное состояние, удельный вес работников.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Источник: moluch.ru