Для организации и ведения управленческого учета на предприятии необходима классификация процессов и технологий в соответствии с систематикой управленческого учета.

В соответствии с международной практикой базовыми компонентами системы управленческого учета и анализа на предприятиях являются:

— учет и управление затратами;

— разработка оценочных и сравнительных показателей деятельности;

— планирование оперативной производственной, финансовой и инвестиционной деятельности (включая бюджетирование).

В систему управленческого учета и анализа включают также прогнозирование внутренних и внешних факторов, оказывающих влияние на деятельность предприятия, а также составление управленческой отчетности.

Система учета и управления затратами

Система учета затрат позволяет предприятию функционировать, оставаясь прибыльным, в современном коммерческом и административном окружении. Она должна коррелировать с внешними требованиями в части налогового законодательства. Она обязательно согласуется с учетной политикой и корпоративными принципами, а также опирается на стандарты функциональной деятельности. Последнее особенно значимо для производственных предприятий, так как расчет производственной себестоимости связан с особенностями технологических процессов. Это справедливо и для операционной себестоимости в торговом бизнесе.

Система управления бизнесом

Система показателей деятельности

Показатели деятельности лежат в основе планирования работы подразделений и делегирования ответственности на предприятии. Для реализации соответствующих управленческих функций менеджерами всех уровней, необходимы правила делегирования полномочий, правила распределения ответственности в структуре управления организаций. При этом важность рассматриваемой подсистемы не зависит от принятого похода к построению системы управления (иерархического, дивизионного или матричного).

Чем сложнее управленческая структура, тем большее значение имеет правильный выбор системы показателей деятельности, правильное функционирование системы, то есть своевременное определение показателей и эффективность их с точки зрения отражения задач, стоящих перед каждым подразделением.

Система долгосрочных и текущих бюджетов

В рамках формирования долгосрочных и текущих (стратегических и оперативных) бюджетов производится оценка планируемых доходов и расходов и сравнение их с фактическими доходами и расходами.

Система управленческих отчетов

Система управленческих отчетов отражает принятую практику управления организацией. Руководству высшего уровня рекомендуется представлять наименее подробные отчеты. По мере движения вниз по управленческой структуре отчеты предлагается делать более детализированными, но их область охвата должна сужаться. Объем информации, предоставляемый для анализа руководителю каждого подразделения, должен быть для всех примерно одинаковым. Иерархия управленческой отчетности показана на рисунке 1.

В целях распределения ответственности по иерархическим уровням организации рекомендуется использовать понятие центров затрат. В результате возникает совокупность бюджетной подсистемы, подсистемы управления через центры затрат и системы, в которой через систему взаимосвязанных показателей объединяется деятельность подразделений компании.

Система управления бизнесом

Рис. 1. Иерархия управленческой отчетности

|

Классификация направлений управленческого учета в зависимости от функциональной принадлежности

Поскольку в каждой организации можно выделить несколько различных бизнес процессов, для каждого направления хозяйственной деятельности обычно формируются специальные, присущие только ему формы управленческой отчетности, управленческих данных и моделей, а, следовательно, и специализированная форма управленческого учета. При этом в каждой организации есть и общий управленческий учет, стандартная управленческая отчетность и показатели деятельности. В качестве примеров специализированных сфер применения управленческого учета в зависимости от бизнес-процессов можно привести следующие:

управление финансовыми инструментами;

управление транспортными потоками;

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

7. Система управления организацией и её элементы

Сама по себе система управления является совокупностью подсистем, элементов, коммуникации систем и подсистем, а так же процессов, которые обеспечивают необходимое, качественное функционирование организации. Созданная в организации система управления, должна быть взаимосвязана и согласована с системой производства организации.

Чтобы иметь качественную систему управления организацией, необходимо сделать следующее:

— выбрать и установить порядок взаимодействия работников — установить последовательность выполняемых работниками функций — распределить задания между работниками — модернизировать технологию производства — распределить функции управления и производства — наладить систему сбыта, снабжения — продумать миссию организации — организовать деятельность компании

Компоненты системы управления организацией

- метод (способ воздействия);

- задача (проблема, следующая из цели);

- цель (желаемое, необходимое, возможное);

- закон (отношения между явлениями);

- коммуникации (процесс взаимодействия или противодействия с помощью передачи информации);

- решение;

- система документооборота;

- функция;

- принцип.

8. Управленческий цикл. Основные функции менеджмента

Ф ункциональная структура менеджмента (процессорный подход) Планирование как функция менеджмента предполагает решение о том, какие должны быть ЦЕЛИ организации и ЧТО должны делать члены организации для достижения этих целей. По сути, это ответы на следующие вопросы: Где мы находимся в настоящее время.

ункциональная структура менеджмента (процессорный подход) Планирование как функция менеджмента предполагает решение о том, какие должны быть ЦЕЛИ организации и ЧТО должны делать члены организации для достижения этих целей. По сути, это ответы на следующие вопросы: Где мы находимся в настоящее время.

Руководители должны трезво оценивать сильные и слабые стороны организации. Куда мы хотим двигаться. Руководители при выборе направлений развития организации должны оценивать возможности и угрозы в окружающей Как мы собираемся это сделать. Руководители должны решить как в целом, так и в частностях, что делать для достижения поставленных целей.

Организация – структуризация внутренних элементов организации с целью выполнения планов и достижения целей. Включает: — Создание структуры управления организацией (подбор исполнителей, делегирование заданий, наделение их полномочиями в использовании ресурсов) — Организация совместного выполнения установленных работ.

Мотивация – создание в среде исполнителей внутренних побуждений к действиям, направленным на эффективное достижение целей организации. К

Первое – это установление стандартов – точное определение целей, которые должны быть достигнуты в установленный отрезок времени. Второе – это измерение того, что было действительно достигнуто в установленном отрезке времени и сравнение с ожидаемыми результатами. Третье – это принятие решений для корректировки своих действий.

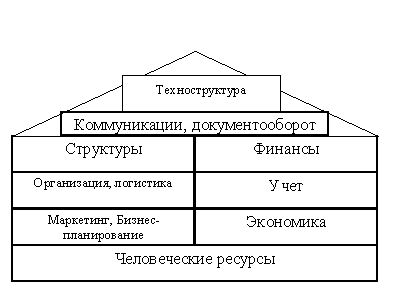

Связующие процессы – принятие решений и коммуникации. Структура менеджмента как здание, фундамент которого образуют коммуникации и современные технологические системы обработки информации. Кирпичи – основные компоненты менеджмента, крыша – человеческие ресурсы организации.

Источник: studfile.net

Глава 2. Основные компоненты менеджмента организации

С позиции «чистого» управленца менеджмент представляет собой набор действий, их совокупность, по руководству людьми и производством с целью достижения запланированных результатов предприятия. Эти действия, точнее говоря, виды воздействий на ОУ и представляют собой функции менеджмента (рис.4.3).

|

Рис.3. Функции менеджмента и их взаимосвязь

Анализ – важнейшая функция менеджмента. Он состоит из исследования экономических процессов, происходивших на самом предприятии в прошлом, условий внешней среды в настоящем и устанавливает тенденции развития фирмы, угрозы и возможности, а также проблемы, подлежащие решению. Анализ предшествует выработке решения и служит основой для прогнозирования и планирования.

Планирование заключается в определении направлений, целей, пропорций, темпов выполнения производственных процессов и представляет собой выбор действий на определенный период времени. Планированию должно предшествовать прогнозирование, которое означает предвидение качественно-количественных изменений процессов или показателей в будущем. Другими словами, прогнозирование позволяет представить, что может произойти через какое-то время, а планирование нацеливает на то, что должно произойти в оговоренное время и по воле людей. На стадии планирования, кроме выбора действий, путей достижения цели и определения показателей, решаются вопросы по формам, методам, срокам и инструментам контроля, который является одной из самых важных функций менеджмента.

Организация имеет целью формирование управляемой и управляющей систем и создает предпосылки для решения задач, поставленных на стадии планирования. Организация решает вопросы структуры, упорядочения и регламентации действий исполнителей, оптимизирует размещение оборудования, выбирает специализацию и методы производства работ. Организация теснейшим образом связана с такими функциями управления, как руководство и организация контроля.

Руководство заключается в направлении деятельности управляемого объекта, тесно связано с лидерством и с помощью другой функции менеджмента – мотивации (активизация) – побуждает к необходимым действиям персонал предприятия. Цель руководства – добиться, чтобы подчиненные выполняли то, что необходимо руководителю. Руководство неотделимо от таких функций, как координация и регулирование, и, по сути, является интегрированием этих функций менеджмента.

Координация направлена на согласование различных внешних систем по отношению к данной системе (рационализация действий поставщиков, субподрядчиков, кооперированных связей, организация Госзаказов, работа с потребителями и т.п.).

Регулирование связано с текущими управленческими решениями и направлено на сохранение состояния запланированного процесса, корректировку отклонений внутри системы, которые могут происходить по объективным и субъективным причинам. Регулирование – ничто иное, как корректирование системы управления на недопустимые изменения хода производства, которые улавливаются с помощью такой емкой функции как контроль.

Контроль носит всеобъемлющий характер и связан прямо или косвенно со всеми функциями системы управления (см. рис.4.3). Данная функция менеджмента весьма подробно описана во всех источниках, связанных с проблемами управления, изучалась ранее и поэтому ограничимся лишь ссылкой на некоторые источники /3, 4, 10, 12, 13/.

Учет, как функция управления, представляет собой получение и фиксацию в количественной форме результатов состояния объекта и ресурсов в любой момент времени функционирования системы. Именно учет создает возможность реального контроля за ходом производства, его регулирование и конечную фиксацию деятельности предприятия за отчетный период.

Учетные данные служат основой для проведения экономического анализа деятельности предприятия и функционирования системы управления.

Необходимо отметить, что все рассмотренные функции менеджмента теснейшим образом взаимосвязаны (на рисунке показаны лишь основные связи) и являются обязательным компонентом системы управления на любом предприятии. Исключение из состава управления хотя бы одной функции делает предприятие уязвимым со стороны постоянно возникающих угроз и опасностей. Другое дело, что предприятие предприятию рознь. На небольших фирмах, например, одно лицо может выполнять несколько функций менеджмента, на других, наоборот, несколько лиц, или целое структурное подразделение выполняют одну, единственную функцию. Все зависит от мощности предприятий и условий его функционирования, но каждая функция менеджмента обязательно должна быть задействована.

Цели менеджмента

Система управления и ее функции, как было сказано выше, направлены на достижение поставленных целей предприятия.

Ставя перед организацией определенные цели, руководство подтверждает то, к чему организация стремится.

При определении цели деятельности обычно возникают следующие основные вопросы:

· какие цели выбрать и в какой последовательности их поставить;

· насколько актуальны эти цели и как оцениваются возможности их достижения.

Намечая предполагаемые цели, необходимо исходить, прежде всего, из мнения той группы, ради которой организация и была образована. На предприятии это чаще всего мнение собственников, так что цель здесь может быть выражена в девизе: «Предприятие в своей деятельности стремится к получению приемлемого дохода для своих владельцев». Здесь подчеркивается получение прибыли потому, что от ее размера собственники решают, вкладывать ли им свои капиталы в данное предприятие и стоит ли рисковать.

С другой стороны, потребители не хотят отдавать свои деньги собственникам, но они готовы платить розничную цену за товары, которые, на их взгляд, могут удовлетворить их потребности.

Всю совокупность целей организации можно разделить на четыре вида или блока: экономические, научно-технические, производственно-коммерческие и социальные.

Экономическая цель — получение расчетной величины прибыли от реализации продукции или услуг.

Научно-техническая цель – обеспечение заданного уровня продукции и научно-технических разработок, а также повышение производительности труда за счет совершенствования технологии.

Производственно-коммерческая цель – производство и реализация продукции или услуг в заданном объеме и с заданной ритмичностью.

Социальная цель — достижение заданной степени удовлетворения социальных потребностей работников, охраны труда и природоохранных мер.

На рисунке 4.4. представлено иерархическое развертывание группы целей в 3-х уровнях.

|

Рис.4. Иерархическое развертывание группы целей системы управления

(дерево целей)

1 — обеспечение перспективных технических характеристик разработок;

2 — обеспечение качества продукции и услуг;

3 — реализация научно-технической продукции;

4 — рост объема реализации продукции или услуг;

5 — обеспечение ритмичности поставок продукции или своевременности услуг;

6 — обеспечение нормальных условий труда;

7 — мотивация (активизация) труда.

Последний, третий уровень целей, носит характер подцелей или задач и, в свою очередь, может иметь иерархическую структуру.

Цели, подцели, задачи более низкого уровня должны носить поддерживающий характер планируемых результатов более высокого уровня и нести в себе большую конкретность и измеримость.

Цели есть конкретные конечные состояния и желаемый реально осуществимый результат, которого стремится добиться группа, работая вместе.

Актуальность цели необходимо проверять ежегодно или по мере изменения основных факторов. Нестабильность различных внешних и внутренних явлений заставляет руководство гибко относиться к поставленным задачам.

У организаций могут быть разнообразные цели. Государственные органы, вузы и некоммерческие больницы не стремятся получать прибыль, но их волнуют затраты. И это должно находить свое отражение в наборе целей.

Крупные организации имеют много целей, малые предприятия — одну или несколько. Но поставленные цели любой организации должны учитываться всеми руководителями различных рангов при последующих управленческих решениях..

Аналогичные требования предъявляются и к структурным подразделениям данной фирмы.

Принятые цели и задачи должны сообщаться членам организации (а иногда и коллективно приниматься), что является мощным механизмом побуждения к труду, потому что он дает возможность членам организации знать, к чему они должны стремиться и какую выгоду получат при достижении поставленных целей.

Источник: infopedia.su