Учет основных средств ведется на счете 01 «Основные средства» обособленно, принимая во внимание приобретенные нематериальные активы. Амортизация основных средств и нематериальных активов учитываются на счете 02 «Амортизация основных средств».

Амортизационные отчисления по ОС и НМА отражаются в б/у отчетного периода, к которому они относятся и начисляются независимо от результатов деятельности в отчетном периоде. Среди всей совокупности основных средств необходимо выделить те, амортизационные отчисления по которым производятся в особом порядке.

К таким основным средствам относятся: 1) основные средства, по которым амортизация начисляется один раз в конце календарного года и отражается на забалансовом счете: • объекты жилищного фонда (жилые дома, общежития, квартиры и др.); • объекты внешнего благоустройства и другие аналогичные объекты (объекты лесного хозяйства, дорожного хозяйства и т. п.); • продуктивный скот, буйволы, волы и олени; • многолетние насаждения, не достигшие эксплуатационного возраста; 2) неамортизируемые основные средства, потребительские свойства которых с течением времени не меняются: • земельные участки; • объекты природопользования и др.; 3) основные средства, стоимость которых единовременно относится на издержки производства (обращения) в момент ввода их в эксплуатацию: • объекты стоимостью не более 10 000 руб. за единицу или иного лимита, установленного в учетной политике организации; • приобретенные книги, брошюры, издания. По объектам нематериальных активов, по которым амортизация учитывается без использования счета 02 «Амортизация основных средств», начисленные суммы амортизационных отчислений списываются непосредственно в уменьшение стоимости нематериальных активов с отражением в бухгалтерском учете по дебету счета 20 «Основное производство» и кредиту счета 01 «Основные средства» в части суммы амортизации по нематериальным активам.

ФСБУ 6/2020 «Основные средства»: послабления для малого бизнеса

Объект основных средств, находящийся в собственности нескольких организаций, учитывается малым предприятием соразмерно доле в общей собственности. Применение способа начисления амортизации по объекту основных средств производится в течение всего срока его полезного использования.

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства», а недоамортизированная часть основных средств — со счета 01, а также расходы, связанные с их выбытием, списываются в дебет счета 99 «Прибыли и убытки». В случае продажи объекта основных средств выручка от реализации относится в кредит счета 99 «Прибыли и убытки». При осуществлении капитальных вложений расходы по строительству или приобретению отдельных объектов основных средств согласно счетам поставщиков и подрядчиков отражаются по дебету счета 08 «Вложения во внеоборотные активы» с кредита счета 60 «Расчеты с поставщиками и подрядчиками», или кредита счетов по учету денежных средств (50 Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.), или кредита счета 66 «Расчеты по краткосрочным кредитам и займам» в случае, если средства предоставленного кредита направляются кредитной организацией на оплату счетов поставщиков и подрядчиков. Зaтраты по приобретенным и принятым в эксплуатацию объектам основных средств и нематериальным активам, учтенные на счете 08 «Вложения во внеоборотные активы», в размере расходов на их приобретение или создание списываются со счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства».

2.2 Основные средства предприятия Амортизация.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Перспективный метод начала применения ФСБУ 6/2020 «Основные средства»

В случае выбора перспективного способа организация применяет новые правила признания объектов в качестве ОС, определения их первоначальной стоимости и установления элементов амортизации (срок полезного использования (СПИ), ликвидационная стоимость и способ начисления амортизации) только для тех основных средств, которые были признаны в качестве таковых после начала применения Стандарта.

То есть объекты ОС, имеющие первоначальную стоимость менее лимита, установленного организацией в соответствии с п. 5 ФСБУ 6/2020, не списываются с баланса и продолжают учитываться в составе ОС.

Обоснование вывода:

Согласно п. 1 ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) субъекты малого предпринимательства вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее — упрощенные способы) (смотрите также информацию Минфина России от 03.06.2015 N ПЗ-3/2015, от 01.11.2012 N ПЗ-3/2012, от 19.07.2011 N ПЗ-3/2010, письма Минфина России от 27.12.2013 N 07-01-06/57795, от 13.03.2013 N 03-11-11/100).

Как мы поняли, организацией критерии отнесения к субъектам МП соблюдаются*(1).

Общие правила отражения изменений учетной политики, связанной с началом применения ФСБУ 6/2020 (правила перехода на новый Стандарт)

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут согласно пп. 3, 51 ФСБУ 6/2020 Основные средства (далее — Стандарт, ФСБУ 6/2020):

- начать применять Стандарт перспективно (п. 51 Стандарта);

- не применять порядок корректировки первоначальной стоимости ОС в связи с изменением величины оценочного обязательства по будущему демонтажу, утилизации объекта ОС и восстановлению окружающей среды (предусмотренный п. 23 Стандарта);

- отказаться от проверки ОС на обесценение и не учитывать изменение их балансовой стоимости вследствие обесценения (что предусмотрено п. 38 Стандарта);

- раскрывать в бухгалтерской отчетности информацию об ОС в ограниченном объеме (не указывать информацию, предусмотренную подпунктами «б», «в», «ж»-«о» п. 45, пунктами 46, 47 Стандарта).

Новым Стандартом установлены правила перехода на новые правила. Так, Стандарт предусматривает два варианта отражения последствий изменения учетной политики.

1. Ретроспективно (т.е. так, как если бы новый Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни (с даты приобретения основных средств, например) (п. 48 ФСБУ 6/2020).

2. Поскольку ретроспективный метод является весьма трудоемким, Стандартом предусмотрен упрощенный способ — когда организация может не пересчитывать связанные с основными средствами сравнительные показатели за периоды, предшествующие отчетному, произведя единовременную корректировку балансовой стоимости основных средств на начало отчетного периода (конец периода, предшествующего отчетному) (п. 49 ФСБУ 6/2020, информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29)*(2).

Специальные правила перехода на новый Стандарт для организаций, имеющих право на упрощенные способы ведения бухгалтерского учета

Для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, предусмотрено право, не применяя вышеуказанные способы, начать применять Стандарт перспективно (п. 51 ФСБУ 6/2020). То есть:

- только в отношении фактов хозяйственной жизни, имевших место после начала применения Стандарта;

- без корректировки сформированных ранее данных бухгалтерского учета;

- без пересчета сравнительных показателей отчетности прошлых лет и

- не производя единовременную корректировку балансовой стоимости основных средств на начало отчетного периода.

Избранный организацией способ отражения последствий изменения учетной политики раскрывается в бухгалтерской отчетности, составленной с применением ФСБУ 6/2020.

В случае выбора перспективного способа организация применяет новые правила для признания объектов в качестве ОС и установления их элементов амортизации (срок полезного использования (СПИ), ликвидационная стоимость и способ начисления амортизации) только для тех основных средств, которые были признаны в качестве таковых после начала применения Стандарта *(3).

Первоначальная стоимость и элементы амортизации объектов ОС, числящихся на балансе по состоянию на 01.01.2022 (или на 01.01.2021, если принято решение о досрочном применении Стандарта), не пересматриваются, в т.ч. не устанавливается для них ликвидационная стоимость (считается равной нулю).

Элементы амортизации для полностью самортизированных объектов ОС (с нулевой балансовой стоимостью) также не пересматриваются при перспективном отражении изменений учетной политики при переходе на новые правила учета ОС.

Пересмотр элементов амортизации для полностью самортизированных ОС, которые продолжают эксплуатироваться.

Однако организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, не освобождены от выполнения требований п. 37 ФСБУ 6/2020, в соответствии с которым элементы амортизации объекта основных средств подлежат проверке на соответствие условиям использования объекта основных средств.

Такая проверка проводится в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. По результатам такой проверки при необходимости организация принимает решение об изменении соответствующих элементов амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете как изменения оценочных значений (абзац 2 п. 37 ФСБУ 6/2020). Подробнее смотрите в ответе на Вопрос: Пересмотр срока полезного использования основного средства по ФСБУ 6/2020 (ответ службы Правового консалтинга ГАРАНТ, март 2021 г.).

По нашему мнению, п. 37 ФСБУ 6/2020 должен применяться в отношении всех объектов ОС, числящихся на балансе на дату проверки, в т.ч. и тех объектов ОС, которые числились на балансе на дату начала применения нового Стандарта.

Поэтому элементы амортизации объектов, которые на начало перехода на новый Стандарт были полностью самортизированы, также должны быть пересмотрены как минимум перед составлением отчетности за первый период, в котором применялись требования нового Стандарта (например, на 31.12.2022).

В частности, для таких объектов должен быть установлен новый срок полезного использования (если организация планирует и в будущих периодах эксплуатировать их).

Специалисты Фонда «НРБУ «БМЦ» рекомендуют во всех случаях отражать в учете изменение срока полезного использования (как одного из элементов амортизации) с начала отчетного года, в котором произошло изменение (п. 10 Рекомендации Фонда «НРБУ «БМЦ» Р-6/2009 КпР «Изменение срока полезного использования основных средств в течение эксплуатации», принятой Комитетом по рекомендациям 27.05.2009, далее — Рекомендация).

При этом амортизация за истекшие месяцы текущего года пересчитывается в соответствии с новым СПИ, что является отражением изменения оценочного значения в текущем периоде.

Таким образом, пересмотр СПИ полностью самортизированных объектов ОС, которые будут эксплуатироваться в будущих периодах, отражается не как изменение учетной политики для организаций, которые приняли решение применять п. 51 Стандарта и отражать перспективно изменения учетной политики (т.е. без применения счета 84), а как изменение оценочных значений в соответствии с ПБУ 21/2008 «Изменения оценочных значений», осуществленное при пересмотре элементов амортизации в соответствии с требованием, установленным п. 37 ФСБУ 6/2020.

Подробнее об отражении последствий пересмотра СПИ смотрите в ответе на Вопрос: Как отражать корректировку элементов амортизации (п. 37 ФСБУ 6/2020)? (ответ службы Правового консалтинга ГАРАНТ, июль 2021 г.)

Объекты ОС с первоначальной стоимостью менее лимита, установленного в соответствии с новым Стандартом

Новым Стандартом предусмотрено отнесение сразу в расходы текущего периода стоимости активов, которые отвечают условиям признания в качестве основных средств, но не отвечают условию признания по лимиту стоимости, установленному организацией (п. 5 ФСБУ 6/2020)*(4).

По нашему мнению, под стоимостью в п. 5 ФСБУ 6/2020 подразумевается первоначальная стоимость ОС, т.к. в данном пункте речь идет о приобретении и создании таких активов. На момент приобретения (создания) известна только первоначальная стоимость ОС.

Таким образом, установленный Организацией лимит стоимости малоценных активов должен сравниваться с первоначальной стоимостью этих активов.

При применении ретроспективного отражения изменений учетной политики, связанных с переходов на ФСБУ 26/2020, или при применении упрощенного способа, предусмотренного пунктом 49 ФСБУ 6/2020, балансовая стоимость объектов, которые в соответствии с ранее применявшейся учетной политикой учитывались в составе ОС, но в соответствии со Стандартом таковыми не являются, списывается в порядке единовременной корректировки на нераспределенную прибыль, за исключением случаев переклассификации таких объектов в другой вид активов.

То есть по результатам анализа активов организации объекты, соответствующие понятию ОС и с первоначальной стоимостью ниже установленного лимита организации, не имеющие право на применение п. 51 Стандарта, должны списывать на счет 84 «Нераспределенная прибыль (непокрытый убыток)» в соответствии с п. 14 и п. 15 ПБУ 1/2008 «Учетная политика организации» и абзацем 4 п. 49 ФСБУ 6/2020.

По нашему мнению, при перспективном отражении последствий изменения учетной политики в связи с началом применения ФСБУ 6/2020 организация, выбравшая такой способ (и имеющая право на применение такого способа) может не списывать балансовую стоимость таких объектов ОС на нераспределенную прибыль, а продолжать их учитывать до момента выбытия из состава ОС по иным причинам (продажа, ликвидация и т.п.).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Изменение учетной политики по бухгалтерскому учету;

— Энциклопедия решений. Бухгалтерский учет основных средств и капитальных вложений в соответствии с ФСБУ 6/2020 и ФСБУ 26/2020;

— Энциклопедия решений. Бухгалтерский учет «малоценных» основных средств;

— Изменения в правилах бухгалтерского учета основных средств, часть 2 (М.Л. Пятов, журнал «БУХ.1С», N 1, январь 2021 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

12 октября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Понятие субъектов малого и среднего предпринимательства установлено Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее — Закон N 209-ФЗ). Согласно п. 1 ст. 3 данного закона субъекты малого и среднего предпринимательства — это хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные в соответствии с условиями, установленными Законом N 209-ФЗ, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям, сведения о которых внесены в единый реестр субъектов малого и среднего предпринимательства.

Реестр формируется автоматически на основании сведений налоговой отчетности (в том числе по спецрежимам), которую организация (предприниматель) представляли в налоговые органы за предшествующий календарный год; сведений, содержащихся в ЕГРЮЛ и ЕГРИП; сведений, поступивших в ФНС от других организаций в порядке информационного взаимодействия. Таким образом, представление каких-либо документов для включения в реестр не требуется (смотрите информацию на сайте ФНС https://rmsp.nalog.ru/qa.html).

Критерии отнесения юридических лиц к субъектам малого и среднего предпринимательства содержатся в ст. 4 Закона N 209-ФЗ. Таких критериев всего три:

- среднесписочная численность работников — до ста человек для малых предприятий (п. 2, п. 2.1 части 1.1 Закона N 209-ФЗ);

- доход, полученный от осуществления предпринимательской деятельности за предшествующий календарный год (для малых предприятий — 800 млн. рублей) (п. 3 части 1.1 Закона N 209-ФЗ, п. 1 постановления Правительства РФ от 04.04.2016 N 265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства»);

- структура капитала (п. 1 части 1.1 Закона N 209-ФЗ) (смотрите Энциклопедию решений. Субъекты малого и среднего предпринимательства).

Подробнее смотрите в материалах:

— Вопрос: Каковы в 2021 году условия, позволяющие отнести хозяйствующий субъект к малым и средним предприятиям? (ответ службы Правового консалтинга ГАРАНТ, январь 2021 г.)

— Вопрос: Критерии отнесения организации к субъектам МСП (ответ службы Правового консалтинга ГАРАНТ, май 2020 г.).

*(2) При применении ретроспективного или упрощенного способа отражения изменений учетной политики при переходе на ФСБУ 6/2020 необходимо проведение анализа состава основных средств (далее — ОС) на предмет:

- отвечают ли они требованиям признания актива в составе ОС (пп. 4 и 5 ФСБУ 6/2020);

- если да, то отвечают ли их первоначальная стоимость и срок полезного использования требованиям нового стандарта (п. 12 ФСБУ 6/2020);

- после этого сумма амортизации пересчитывается в соответствии с новыми данными, в т.ч. с учетом ликвидационной стоимости (пп. 30-32 ФСБУ 6/2020).

*(3) Порядок применения перспективного способа перехода на новые стандарты не установлен.

Исходя из п. 4 ПБУ 21/2008 «Изменение оценочного значения», п. 5 МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» под перспективным применением изменений в учетной политике и признания влияния изменения в бухгалтерских оценках понимается соответственно:

(a) применение новой учетной политики к операциям, прочим событиям и условиям, имевшим место после даты, с которой учетная политика изменена, и

(b) признание влияния изменения в бухгалтерских оценках в текущем и будущих периодах, затронутых данным изменением.

*(4) Согласно п. 5 ФСБУ 6/2020 организация имеет право самостоятельно установить лимит стоимости активов, относимых к ОС. В ФСБУ 6/2020 предусмотрено списание сразу в расходы стоимости активов, которые отвечают понятию «основные средства», но стоимость которых не превышает этот лимит (смотрите также Энциклопедию решений.

Бухгалтерский учет «малоценных» основных средств), в отличие от п. 5 ПБУ 6/01, согласно которому малоценные ОС (до 40 000 руб. за единицу) учитывались в составе запасов. На наш взгляд, целесообразно принять за стоимостной критерий размер лимита отнесения к основным средствам в соответствии с п. 1 ст. 256 НК РФ 100 000 руб. в целях сближения бухгалтерского и налогового учета. При этом стоимостной лимит отнесения малоценных ОС на расходы не должен нарушать принцип существенности информации.

Смотрите также Рекомендацию Р-126/2021-КпР «Стоимостной лимит для основных средств» (принята фондом «Национальный негосударственный регулятор бухгалтерского учёта «Бухгалтерский методологический центр» от 29 марта 2021 г.).

Источник: www.audit-it.ru

Чек-лист по упрощенным способам учета ОС

Упрощенные способы ведения бухгалтерского учета могут применять:

- субъекты малого предпринимательства (СМП);

- некоммерческие организации (НКО);

- организации-участники проекта «Сколково».

НЕ могут применять упрощенные способы ведения БУ субъекты, указанные в ч. 5 ст. 6 Закона N 402-ФЗ:

- организации с обязательным аудитом;

- жилищные и жилищно-строительные кооперативы;

- микрофинансовые организации;

- и другие… (ч. 4 ст. 6 Закона N 402-ФЗ).

К субъектам малого предпринимательства (СМП) относятся организации, у которых:

- среднесписочная численность — до 100 чел.;

- доход (выручка + внереализ.доходы) — не более 800 млн руб.;

- суммарная доля участия в ООО других организаций (не малых и не средних), иностранных организаций — не более 49%;

- суммарная доля участия в ООО Российской Федерации и субъектов РФ, муниципальных образований, общественных, религиозных организаций и фондов ─ не более 25% (ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ «О развитии МСП в РФ»).

Те, кто имеют право на упрощенные способы ведения бухучета:

- могут не применять ряд стандартов;

- могут учитывать активы по упрощенным способам, определенным в стандартах;

- могут выбирать, какие упрощенные способы применять, а какие нет.

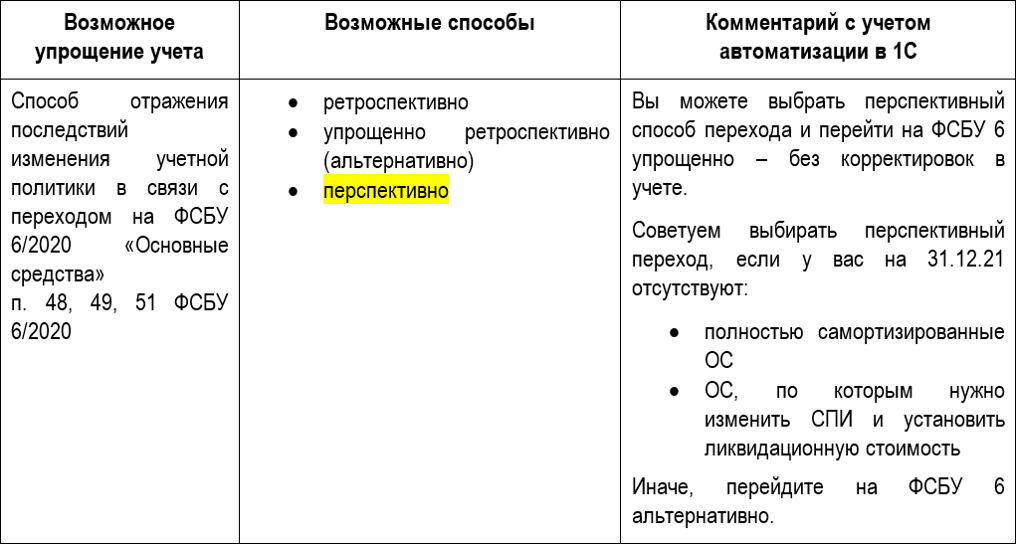

Переход на ФСБУ 6

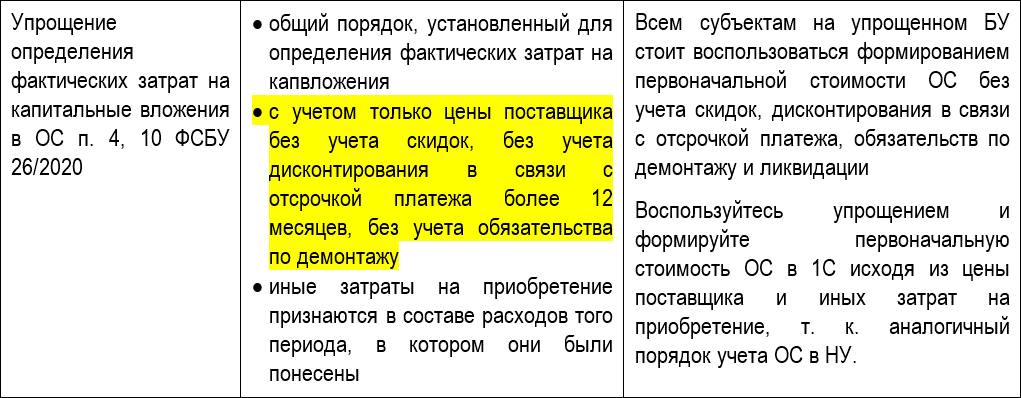

Фактические затраты в кап.вложения

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

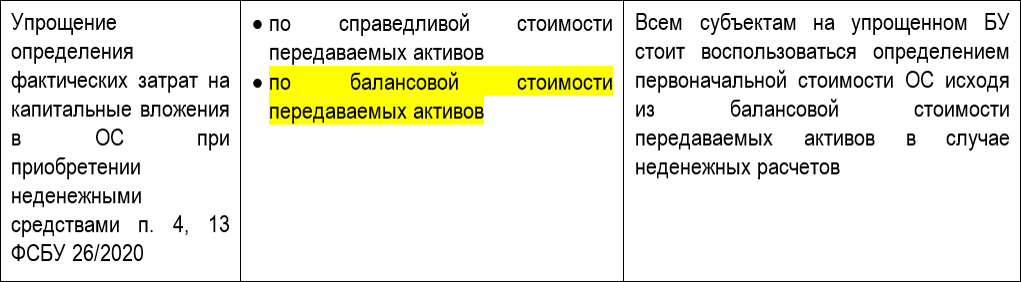

Приобретение ОС неденежными средствами

Обесценение ОС и кап.вложений

Чек-лист по упрощенным способам учета ОС

Упростите бухучет ОС, если у вас есть право на ведение бухучета упрощенно. Изучите наш Чек-лист по упрощенным способам учета ОС и выберите удобные для себя способы, утвердив их в учетной политике по БУ.

Можно выбрать перспективный способ перехода и перейти на ФСБУ 6 упрощенно – без корректировок в учете

Советуем выбирать перспективный переход, если на 31.12.2021 отсутствуют:

- полностью самортизированные ОС

- ОС, по которым нужно изменить СПИ и установить ликвидационную стоимость

Иначе, переходите на ФСБУ 6 альтернативно

- общий порядок, установленный для определения фактических затрат на капвложения

- с учетом только цены поставщика без учета скидок, без учета дисконтирования в связи с отсрочкой платежа более 12 месяцев, без учета обязательства по демонтажу

- иные затраты на приобретение признаются в составе расходов того периода, в котором они были понесены

Всем субъектам на упрощенном БУ стоит воспользоваться формированием первоначальной стоимости ОС без учета скидок, дисконтирования в связи с отсрочкой платежа, обязательств по демонтажу и ликвидации

Воспользуйтесь упрощением и формируйте первоначальную стоимость ОС в 1С исходя из цены поставщика и иных затрат на приобретение, т. к. аналогичный порядок учета ОС в НУ

- по справедливой стоимости передаваемых активов

- по балансовой стоимости передаваемых активов

- проверка на обесценение проводится

- проверка на обесценение не проводится

См. также:

- Конструктор учетной политики

- Пример УП полная ОСНО с 2022

- Пример УП упрощенная ОСНО с 2022

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Чек-лист по упрощенным способам учета запасов.

- Чек-лист по упрощенным способам учета аренды в 1С.

- Чек-лист по упрощенным способам учета ОС.

- Чек-лист определения счетов учета активов в 1С.

Источник: buhexpert8.ru