Управленческая финансовая отчетность

«GL Group Consulting»

Что такое управленческая отчетность

Управленческая отчетность (management reporting) — это совокупность внутренних регламентированных финансовых отчетов, которые формируются по инициативе руководства компании, собственника и/или инвестора. Простыми словами управленческая отчетность – это источник бизнес-аналитики, которая помогает менеджменту принимать управленческие решения, основанные на данных. Управленческая (внутренняя) отчетность содержит в себе данные из различных подразделений компании, отслеживающих ключевые показатели эффективности (KPI), и в основном показывают финансовый результат за определенный период времени, раскрывая финансовую и операционную информацию. Отчетность для руководства дает представление о том, как работает компания, предоставляя лицам, принимающим решения, возможность найти правильный путь для повышения операционной эффективности и принять соответствующие решения.

Моделирование и анализ бизнес-процессов как инструмент выявления требований к отчетности

Управленческие отчеты являются важным инструментом, которым могут воспользоваться менеджеры различных подразделений компании, поскольку они позволяют им всесторонне сообщать о результатах, проблемах и рисках бизнеса. Благодаря этому мы предлагаем решения для бизнеса, состав управленческой отчетности. Основной комплект управленческой отчетности включает в себя следующие формы отчетов:

✓ отчет о прибылях и убытках (P

✓ отчет о движении денежных средств (CASHFLOW);

✓ управленческий баланс.

Инными словами, финансовые аналитики «GL Group Consulting» выделяют следующие виды управленческой отчетности: отчеты по финансовому результату; отчеты по балансу; отчеты по денежным средствам.

Виды управленческой отчетности

Бухгалтерская управленческая отчетность в России

Компания GL Group Consulting более 20 лет осуществляет организацию, постановку и внедрение бухгалтерской управленческой отчетности в Москве, Санкт-Петербурге (СПб), Краснодаре и других городах России. Мы сопровождаем предпринимателей, собственников бизнеса в достижении поставленных целей при управлении финансами, а именно: финансовое планирование и прогнозирование, предоставление информации в соответствии с требованиями, анализ и интерпретация финансовых данных, координация подразделений, установка стандартов управленческой отчетности, проведение различных специальных исследований, налоговое администрирование, управление и контроль деятельности компании. При этом основной целью GL Group является решение тактических и стратегических задач заказчика.

GL GROUP CONSULTING

О компании в цифрах

Профессионалов ежедневно применяют свои знания и навыки для достижений ваших целей

Довольных клиентов, которые готовы дать рекомендации и ведут свой бизнес вместе с нами

Лет опыта на рынке консалтинговых услуг для малого, среднего и крупного бизнеса

Повышать профессионализм и компетенции людей для создания высокоинтеллектуального Общества современной России

Урок 1. Управленческая отчетность. Как внедрить за 10 шагов

Стремление всех слоев современного Общества к развитию личностных и профессиональных качеств для достижения успеха в семье, спорте, бизнесе.

Вывести российский бизнес в мировое сообщество предпринимателей, используя лучший мировой опыт в формировании капитала

Услуги составления управленческой отчетности

Отчет по доходам и расходам

Отчет о доходах и расходах (profit and loss statement, PNL) – это отчет, который показывает, размер прибыли и убытков компании за отчетный период. Прибыль или убыток от финансово-хозяйственной деятельности определяется путем учета всех доходов и вычитания всех расходов, как от операционной, так и от внеоперационной деятельности. Отчет о прибылях и убытках является одним из трех финансовых отчетов: отчет о прибылях и убытках (P денежные средства; краткосрочные финансовые вложения; средства в текущих расчетах. С помощью отчета можно проанализировать динамику изменения величины оборотных средств и долю каждой статьи за указанный период, а также посмотреть детальную расшифровку разделов управленческого баланса.

Отчет по оборотному капиталу

Отчет по внеоборотным активам

Внеоборотные активы (non-current assets) — это раздел бухгалтерского баланса организации, в котором в стоимостной оценке отражается состояние различного вида имущества на отчётную дату. Простыми словами внеоборотные активы – это имущество, находящееся на балансе хозяйствующего субъекта сроком более одного года.

Тогда как другая часть активов — оборотные активы, приносят доход предприятию один и более раз в течение года. Они полностью переносят свою стоимость на готовую продукцию в течение года. Как правило, в оборотные активы входят материалы, сырьё, денежные средства, ТМЦ, краткосрочные финансовые вложения и пр. Заказать отчет по внеоборотным активам компании «GL Group» значит разобраться: как произвести анализ оборотных средств, рассчитать коэффициент ликвидности, коэффициент оборачиваемости, понять, как отражаются активы в бухгалтерском балансе.

ТРЕБУЕТСЯ АВТОМАТИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА И ОТЧЕТНОСТИ?

ОСТАВЬТЕ ЗАЯВКУ, МЫ ВАМ ПЕРЕЗВОНИМ В ТЕЧЕНИИ РАБОЧЕГО ДНЯ.

![]()

![]()

Нажимая кнопку «Отправить», вы подтверждаете, что ознакомлены и согласны с условиями оферты и политикой конфиденциальности

Стоимость услуг по управленческому учету в России

НАИМЕНОВАНИЕ УСЛУГ;ПЕРЕЧЕНЬ УСЛУГ;СРОК/ДНЕЙ;ЦЕНА;ЗАКАЗАТЬ

Стоимость производственного планирования предприятия; Помощь в снижении себестоимости единицы продукции, выявлении конкурентных преимуществ, а так же гарантия конкурентоспособность ваших товаров (услуг) на рынке;от 10 дней; от 200 000 руб.;Заказать button=#form1 Стоимость оптимизации бизнес-процессов;Интервью с участниками бизнес-процессов,Описание бизнес-процессов «как есть»,Описание бизнес-процессов «как должно быть»,Формирование ТЗ на внедрение бизнес-процессов;от 14 дней;от 250 000 руб.;Заказать button=#form1 Стоимость оптимизация запасов предприятия;Оптимизация запасов производственных товаров, сырья, незавершенного производства и других объектов деятельности;от 30 дней;от 350 000 руб.;Заказать button=#form1 Стоимость повышения операционной эффективности;Определение стратегии и ценности компании, Оценка текущей ситуации и действующих документов, Оценка компетенций и навыков сотрудников, Создание плана внедрения;от 30 дней; от 500 000 руб.;Заказать button=#form1 Стоимость управления цепями поставок;Размещение производственных мощностей и торговых комплексов в логистической сети, Создание и развитие логистической инфраструктуры, Планирование и организация логистики (снабжения, производства, распределения), Управление запасами в цепях поставок;от 30 дней;от 500 000 руб.;Заказать button=#form1 Стоимость внедрения бережливого производства;Сокращение временных затрат, Снижение финансовых издержек, Повышение качества производимых товаров, Улучшение процессов и внутриорганизационного взаимодействия;от 60 дней;от 2 500 000 руб.;Заказать button=#form1

* Стоимость подготовки управленческой отчетности и цена услуг компании в GL Group , формируется на основании сведений из листа оценки объема работ и требуемых операций. Исходя из полученных данных, мы формируем коммерческое предложение и производим оценку приблизительных трудозатрат.

Цели достигаемые «GL Group Consulting»: оценка действующего бизнеса, оптимизация и автоматизация бизнес-процессов, диагностика операционной эффективности, разработка и внедрение программ по повышению рентабельности бизнеса, внедрение системы непрерывного улучшения и инструментов бережливого производства, оптимизация организационной структуры компании и нормирование персонала, внедрение и оптимизация общих центров обслуживания, управление проектами и создание проектного офиса.

Задачи решаемые «GL Group Consulting»: максимизация эффективности использования имеющихся у компании ресурсов; создание резервного фонда, необходимого для текущей деятельности компании; реорганизация или ликвидация внутренних подразделений с наихудшими результатами работы; решение проблем, связанных с неэффективностью управленческих процессов, выстраивание новой концепции управления; минимизация рисков банкротства; увеличение показателя прибыльности; обеспечение стабильных темпов роста экономических показателей.

Источник: glgroup.su

Управленческая отчетность

Управление бизнесом – сложная задача, включающая много составляющих: управление продажами, закупками, развитием, маркетингом, сотрудниками. Все области управления взаимосвязаны между собой и влияют друг на друга. Оценить степень влияния этих взаимосвязей можно с помощью финансов компании, так как все области находят отражение в деньгах. Для анализа финансов могут использоваться два вида отчетности: бухгалтерская и управленческая.

Основное отличие между ними в том, что бухгалтерская отчетность используется для сдачи в налоговую, а управленческая помогает увидеть реальную ситуацию в компании и оперативно реагировать на текущие изменения.

Что такое управленческая отчетность и кому она может быть полезна?

Управленческая отчетность – это «фотография» бизнеса в понятных получателям отчетности терминах.

Основной уклон в формировании управленческой отчетности сделан в сторону «получателей отчетности», ведь именно от их запросов и составляется не только структура отчетов, но перечень самих форм управленческих отчетов.

Кому же может понадобиться управленческая отчетность и почему для этих целей не подходит бухгалтерская отчетность?

- Собственники бизнеса и лица, принимающие управленческие решения, ведь эффективность управления компанией зависит от количества и качества информации, которая доступная первым лицам. Поэтому даже в малом бизнесе крайне затруднительно использовать для целей стратегического управления бухгалтерскую отчетность, составленную прежде всего для налоговых органов и по определенным правилам заполнения, на которые невозможно повлиять.

- Инвесторы, крупные кредиторы – данная группа использует управленческую отчетность совместно с бухгалтерской для оценки своих возможных рисков. Поскольку бухгалтерская отчетность предоставляет только информацию за предыдущие периоды, то ее часто бывает недостаточно чтобы оценить возможное развитие бизнеса. Поэтому для инвесторов и кредиторов часто необходимо подготовить управленческую отчетность с прогнозом на срок инвестирования (кредита).

- Средний менеджмент компании, так как они в своей работе используют отдельные элементы отчетности, которые позволяют контролировать деятельность своих подразделений. Использовать для этих целей бухгалтерскую отчетность зачастую не представляется возможным в связи с тем, что она составляется по всей компании в целом. Оценить вклад каждого подразделения и выявить его ключевые показатели на основе консолидированной бухотчетности практически невозможно.

Рассмотрим более подробно первую группу – собственники бизнеса, топ-менеджмент компании – для чего им может быть полезна внутренняя управленческая отчетность? Оценить полезность использования управленческого учета собственники бизнеса могут через рост рентабельности компании и увеличения ее конкурентоспособности на занимаемом рынке. Для эффективного решения данной задачи управленческая отчетность может фокусироваться на управлении реальной прибыльностью компании через управление издержками, что приводит к тому, что эффективная управленческая отчетность должна иметь бόльшую степень детализации и используемой аналитики, высокую регулярность составления по сравнению с бухгалтерской отчетностью (например, ежемесячно).

Состав ключевой информации для собственника по операционному управлению компанией помимо анализа расходов может включать в себя:

- анализ доходов (по ключевым клиентам)

- оценка рентабельности компании в целом и по отдельным проектам (или другим ЦФУ )

- прогноз прибыли компании

- прогноз достаточного наличия денежных средств, предупреждение о кассовых разрывах

Получить данную аналитику можно из различных видов управленческой отчетности.

Виды (формы) управленческих отчетов

Основной комплект управленческой отчетности схож по составу с бухгалтерским:

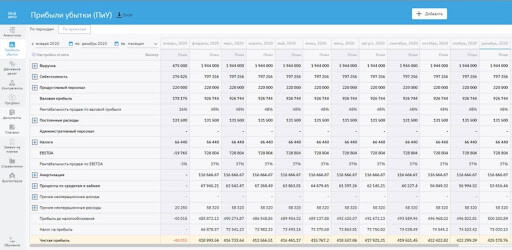

- отчет о прибылях и убытках (PL помогает сконцентрироваться на тех направлениях бизнеса, которые приносит реальную прибыль. Для формирования отчета используется метод начисления, то есть могут учитываться обязательства, по которым еще не было оплаты.

Рис.1. Отчет о прибылях и убытках

Управленческий баланс

Управленческий баланс — это отчет, который сводит результаты отчетов ОПУ и ДДС в один. Документ помогает контролировать корректность учета, направления использования прибыли, дебиторскую и кредиторскую задолженность.

Если ДДС ведут практически все компании, анализ ОПУ — стандарт для среднего и крупного бизнеса, то управленческий баланс практически не используется. Однако этот отчет позволяет соединить воедино два предыдущих отчета и проверить корректность их составления. Из Баланса собственник может получить информацию о том, чем владеет фирма, и как распределяется прибыль компании, или из чего финансируется убыток. Баланс состоит из двух основных групп – активы и пассивы.

Активы – это то, чем фирма обладает и что используется в ее деятельности: денежные средства, оборудование, товары и сырье на складе. С другой стороны, Пассивы – это источники формирования Активов: капитал, нераспределенная прибыль, кредиты и прочее. Главное правило составления баланса – равенство Активов и Пассивов.

Рис. 2 Пример отчета в сервисе «Управленка»

Отчет о движении денежных средств в управленческом учете

Самый простой и интуитивно-понятный – отчет по движению денежных средств (ДДС). Данный отчет используется практически в каждой фирме – он позволяет в кратчайшие сроки получить инструмент по контролю за оплатами, обязательными платежами и кассовыми разрывами. В ДДС заносят каждую операцию по расчетному счету или кассе, отмечают откуда пришли или куда ушли деньги, наполняют управленческими аналитиками (статья и ЦФУ). В результате собственник получает полную картину – сколько компания получила денег, на что потратила, сколько осталось.

С помощью Отчета о движениях денежных средств можно узнать, насколько компания готова генерировать денежный поток для поддержания текущей деятельности, а также для развития компании и покрытия кредитов. Часто в целях управления финансами используется еженедельный прогноз движения денежных средств – платежный календарь.

Пример ДДС в управленческом учете:

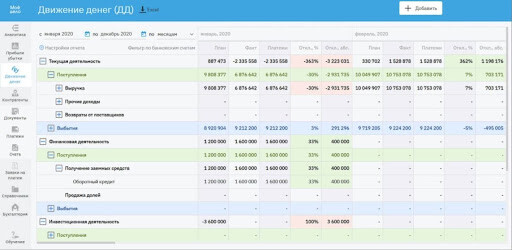

Рис. 3 Отчет ДДС

В сервисе «Управленка» отчет о движении денежных средств является основным управленческим отчетом. Показатели примера отчета ДДС можно условно разделить на 4 группы:

- Начальные остатки по группе компаний или по выбранным счетам, кошелькам и компаниям.

- Группа операционной деятельности – формирование текущих денежных потоков в разрезе статей.

- Группа прочей деятельности, которая объединяет финансовую и инвестиционную.

- Результирующий денежных поток и остатки денежных средств на конец периода.

Помимо управленческого ДДС по компаниям и счетам этот отчет можно сформировать для каждого проекта. Тогда вместо начального и конечного остатка ДС, будет выводиться прибыль и рентабельность проекта, рассчитанная кассовым методом.

Приведенный образец отчета ДДС в сервисе Управленка (рис. 3) можно формировать за любой промежуток времени, однако необходимо учитывать, что для корректного расчета всех показателей, операции за выбранный период должны быть разнесены по статьям управленческого учета и проектам. Тогда каждый показатель управленческого ДДС можно будет расшифровать до конкретной операции.

Объединение финансовой и инвестиционной деятельности обусловлено тем, что в малом бизнесе эти виды деятельности не всегда используются. Посмотреть более глубокую управленческую аналитику по ОДДС можно в отчет план факт. Этот отчет позволяет выводить группировки по видам деятельности, типам денежных средств, статьям, проектам и контрагентам.

Помимо он-лайн сервиса, образцы отчетов доступны в чат-боте телеграмм, в котором можно получить все преднастроенные варианты отчетов в формате excel или pdf.

Состав комплекта управленческой отчетности может меняться в зависимости от конкретных потребностей руководителей и необходимого уровня финансового контроля компании:

Рис. 4 Отчет по движению денежных средств (ДДС) в сервисе «Управленка»

Порядок составления управленческой отчетности

Отчет по движению денежных средств

Отчет по движению денежных средств отражает источники и размеры реальных денежных средств, потраченных и полученных компанией за определенный период. Структура ДДС состоит из нескольких разделов:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Раздел операционная деятельность служит для отражения результирующего денежного потока от основной деятельности организации. Данная сумма является ключевой и отражает насколько компания готова генерировать денежный поток для поддержания текущей деятельности, а также для развития компании, покрытия кредитов.

Формирование денежного потока от операционной деятельности включает в себя приток от продаж, дивиденды от акций других организаций и оттоки денежных средств по платежам основным поставщикам, оплата ФОТ, налоги, платежи прочим контрагентам для осуществление операционной деятельности.

В части поступления/выбытия денег от инвестиционной деятельности отображаются данные о финансовой массе, которую компания инвестирует в ресурсы, которые в состоянии формировать денежные потоки в дальнейшем. Здесь чаще отображаются операции, имеющие отношение к покупке/выходу внеоборотных активов и других инвестиций.

В составе финансовой деятельности, в большинстве своём приводятся потоки финансов, меняющие состав капитала и заемных средств. Эти данные обеспечивают возможность специалистам по отчетности спрогнозировать будущие требования кредиторов.

Отчет по прибыли и убыткам

Отчет о прибылях и убытках показывает результаты деятельности компании и позволяет анализировать эффективность используемой бизнес-модели. Основной принцип – это отражение в отчете показателей доходов и расходов, на основании которых можно рассчитать прибыльна фирма или нет. Часто для анализа используют несколько показателей прибыли, основные из которых:

- Маржинальная прибыль

- Валовая прибыль

- Операционная прибыль

- EBITDA

- EBIT

- Чистая прибыль

Расчет показателей и их сравнение приведено в таблице:

Показатель

Описание

Формула

Необходимо учитывать, что доходы и расходы в ОПУ берутся без НДС, в то время как в ДДС все поступления и выплаты указываются с НДС в том размере, как они прошли по банку или кассе.

Управленческий баланс

После составления ДДС и ОПУ необходимо составить Баланс – этот отчет является их объединением и показывает финансовое состояния компании на текущую дату. В Балансе отображаются: кредиторская и дебиторская задолженности, объем незавершенного производства у организации, объем налогов, которые необходимо уплатить. На основании управленческого баланса рассчитывают основные показатели финансового состояния.

Показатель

Описание

Формула

Составленные управленческие отчеты должны удовлетворять следующим основным критериям:

- Понятность. Формат отчетов и методология составления финансовых отчетов должны коррелировать с целями управления и задачами менеджмента компании. Для это цели составления отчетов должны быть определены еще на этапе разработки классификаторов управленческой аналитики.

- Существенность. Управленческая отчётность должна включать только значимые данные, например, для отчетов по компании возможна группировка статей, а контрагентов и проекты можно не выводить вовсе. При этом формирование комплекта отчетности для конкретного проекта должно включать более детализированию информацию (конкретные статьи и контрагенты). А для определённого круга лиц – достаточно выводить только ключевые показатели управленческой отчетности и несколько основных коэффициентов.

- Достоверность и правдивость. Используемые данные в отчетах должны отражать реальные (правдивые) хозяйственные операции. При этом необходимо учитывать то, что управленческая отчетность может содержать погрешности и не требует абсолютной точности, как бухгалтерская отчетность. Размер этих неточностей не должен искажать реальное состояние дел в компании

- Сопоставимость. Данное условие необходимо для возможности ретроспективного анализа деятельности компании. Составленные отчеты должны сохранять возможность сравнения различных показателей между собой в течении продолжительного периода времени. Это достигается за счет предварительной разработки методики составления отчетов.

Корректно составленная управленческая отчетность позволяет учитывать при принятии решений гораздо большее количество факторов, уменьшить срок реакции на изменение показателей деятельности компании и избегать кассовых разрывов.

Достичь этого можно используя специализированные средства автоматизации управленческого учета. В качестве средства автоматизации управленческого учета компаний малого бизнеса можно использовать готовые онлайн сервисы.

Сервис «Управленка» позволяет, не тратя время на внедрение и настройку отчетов, сразу получить оперативную информацию по финансам компаний.

Сервис помогает бизнесу:

- выполняет синхронизацию управленческого учета с банками;

- предоставляет информацию по прибыльности различных частей бизнеса (проектов);

- планирует предстоящие платежи и поступления ДС, предсказывает кассовый разрыв.

С работой в сервисе вы получите:

- Настроенный управленческий учет для небольших компаний

- Продуманную визуализацию основных показателей бизнеса

- Платежный календарь с обязательными платежами

- Интеграцию с банками, автоматическую загрузку выписки

- Синхронизацию с аутсорсингом бухгалтерского учета

- Управление с мобильного телефона через чат-бот Telegram

- Высокую отказоустойчивость

Дополнительно заказав услугу аутсорсинга управленческого учета , вы сможете забыть о ведении управленческого учета, сосредоточившись на управлении бизнесом. В объем консультационной поддержки входит:

- помощь в первичной настройке Сервиса, добавления статей движения денежных средств, проектов, помощь в настройке шаблонов;

- внесение данных о движении денежных средств по банковским счетам;

- внесение данных о движении наличных денежных средств по мере получения соответствующей информации;

- присвоение статей движения денежных средств и проекта каждой операции движения денежных средств на основании согласованных правил (шаблонов);

- персональное обучение ваших сотрудников работе с Сервисом.

С помощью сервиса, даже не имея опыта в финансовом и управленческом учете, можно точно определить, сколько денег приносит тот или иной проект или оценить убыток от реализации проекта. Также он помогает планировать платежи и избегать кассовых разрывов, и вам не нужно думать хватит ли денег для оплаты зарплаты сотрудникам и подрядчикам.

Источник: 1c-wiseadvice.ru

Управленческая отчётность: формы, составление и анализ отчётов

Управленческий учёт является важной составляющей любого бизнеса, даже если в нём задействован один человек. В голове удержать всю информацию невозможно, разумнее её фиксировать, составлять отчёты, впоследствии их анализировать и делать стратегически важные выводы. Так получится быстрее расти, выходить на новые уровни доходности и чётко понимать свой бизнес. В статье расскажем, как выглядит управленческая отчётность, как её составлять и проводить анализ.

Оглавление Скрыть

- Что такое управленческая отчётность и для чего она нужна

- Виды управленческой отчётности

- Порядок составления и образцы управленческой отчётности предприятия

- Порядок организации управленческой отчётности

- Анализ управленческих отчётов

Что такое управленческая отчётность и для чего она нужна

Управленческая отчётность является набором отчётов компании о её внутренних процессах и результатах деятельности. Она не регламентируется законодательством РФ, поэтому ведётся в свободном виде и предназначается в основном для руководителей организации.

Разделяется управленческая отчётность на два вида: внутреннюю и внешнюю.

Внутренняя управленческая отчётность используется для целей поднятия эффективности работы предприятия, чёткого понимания руководителями внутренних дел и определения будущих целей.

Внешняя управленческая отчётность составляется для потенциальных контрагентов, инвесторов, клиентов, кредитных и страховых организаций, чтобы показать внутреннее состояние компании и оценить риски сотрудничества.

Управленческая отчётность должна удовлетворять ряду следующих требований:

- Точность. Это главное требование при ведение управленческой отчётности. Например, при составлении управленческого баланса должно соблюдаться равенство пассивов и активов. Если эти показатели не сходятся, то верить отчётности нельзя, нужно искать ошибки и добиваться полноценного баланса.

- Оперативность. Периодичность составления отчётности в управленческом учёте определяется компанией. Чем больше бизнес-процессов, тем чаще необходимо её вести и предоставлять руководителям компании, чтобы они «чувствовали» свой бизнес.

- Информативность. Обычно состав управленческой отчётности состоит из анализа доходов, оценки рентабельности, прогноза прибыли и наличия денежных средств, но также он может подкрепляться дополнительной отчётностью, которую решит вести компания.

Также нельзя путать управленческую и бухгалтерскую отчётность — их разница существенна. Первая составляется для внутренних сотрудников, а вторая для контролирующих органов. Вдобавок, имеется ряд характеристик, по которым данные отчётности разграничивают:

Характеристика Бухгалтерская отчётность Управленческая отчётность Метод ведения Строгий. Соблюдаются правила заполнения и сроки сдачи, установленные законодательством РФ. Свободный. Требования к управленческой отчётности устанавливает руководство организации. Цель ведения Для предоставления в ФНС. Для внутренних сотрудников, которые, на основании полученной информации, должны принимать полезные решение для компании. Сроки предоставления Устанавливает законодательство РФ. Периодичность составления отчётности в управленческом учёте устанавливается руководством организации. Обязательность ведения Необходимо в течение календарного года вести и сдавать отчётность, чтобы не получить штраф и начисление пеней. Можно не вести, но так не получиться масштабировать бизнес и контролировать деятельность. Количество отображаемой информации при ведении Устанавливает законодательство РФ. Устанавливает сама организация.

Определяются процессы, которые важно контролировать, и впоследствии постоянно информация о них обновляется в отчётности.Виды управленческой отчётности

Управленческая отчётность схожа с бухгалтерской, так как подразделяется на следующие виды:

- Отчёт о движении денежных средств (ДДС);

- Отчёт о финансовых результатах (прибыль и убытки);

- Управленческий баланс.

Дополнительно рассмотрим, какие документы составляют управленческую отчётность:

- Отчёт о кредиторской задолженности;

- Отчёт о дебиторской задолженности;

- Отчёт по запасам сырья;

- Отчёт о закупках;

- Отчёт по запасам готовой продукции;

- Отчёт о себестоимости производимой продукции;

- Отчёт о производственных расходах;

- Отчёт о транспортных расходах;

- Отчёт о продаже;

- Отчёт о маржинальной прибыли;

- Отчёт о коммерческих расходах;

- Отчёт о заработной плате;

- Отчёт о неисправностях и производственном браке;

- Отчёт по операционной деятельности;

- Отчёт по финансовой деятельности;

- Отчёт по инвестиционной деятельности.

Формы управленческой отчётности предприятия могут быть разными. Их число, вид и порядок ведения устанавливает каждая организация самостоятельно, исходя из собственных особенностей деятельности и потребностей.

Порядок составления и образцы управленческой отчётности предприятия

Управленческая отчётность не регламентирована, поэтому она составляется индивидуально из желаний и требований компании. Мы рассмотрим три самых популярных отчёта и приведём примеры управленческой отчётности для наибольшего понимания их пользы.

Отчёт по движению денежных средств

Отчёт ДДС является основным в управленческом учёте. Благодаря ему можно контролировать поступления, выплаты и остатки денежных средств. Для точного ведения ДДС в отчёт вносятся все производимые операции компании, что позволяет понимать, сколько у неё имеется денежных средств наличными и на расчётом счете.

Структура отчётности ДДС разделяется на три раздела:

- Текущая деятельность. Фиксируются выручка по основному виду деятельности (продажи, услуги и другие виды работ) и списание денежных средств (ремонт, сырьё, реклама, налоги, зарплата и другое). По данному показателю можно определить, насколько компания может генерировать денежный поток, чтобы одновременно развиваться и покрывать свои обязательства.

- Финансовая деятельность. Указываются потоки финансов, связанных с деятельностью. По этому показателю рассчитываются возможные будущие требования кредиторов.

- Инвестиционная деятельность. Указываются поступления и выбытия, связанные с операциями по недвижимости, с оборудованием, транспортом и так далее.

Благодаря такому разделению можно точно понять, сколько и по каким категориям в компанию приходит и уходят деньги в течение дня, недели, месяца, квартала и года.

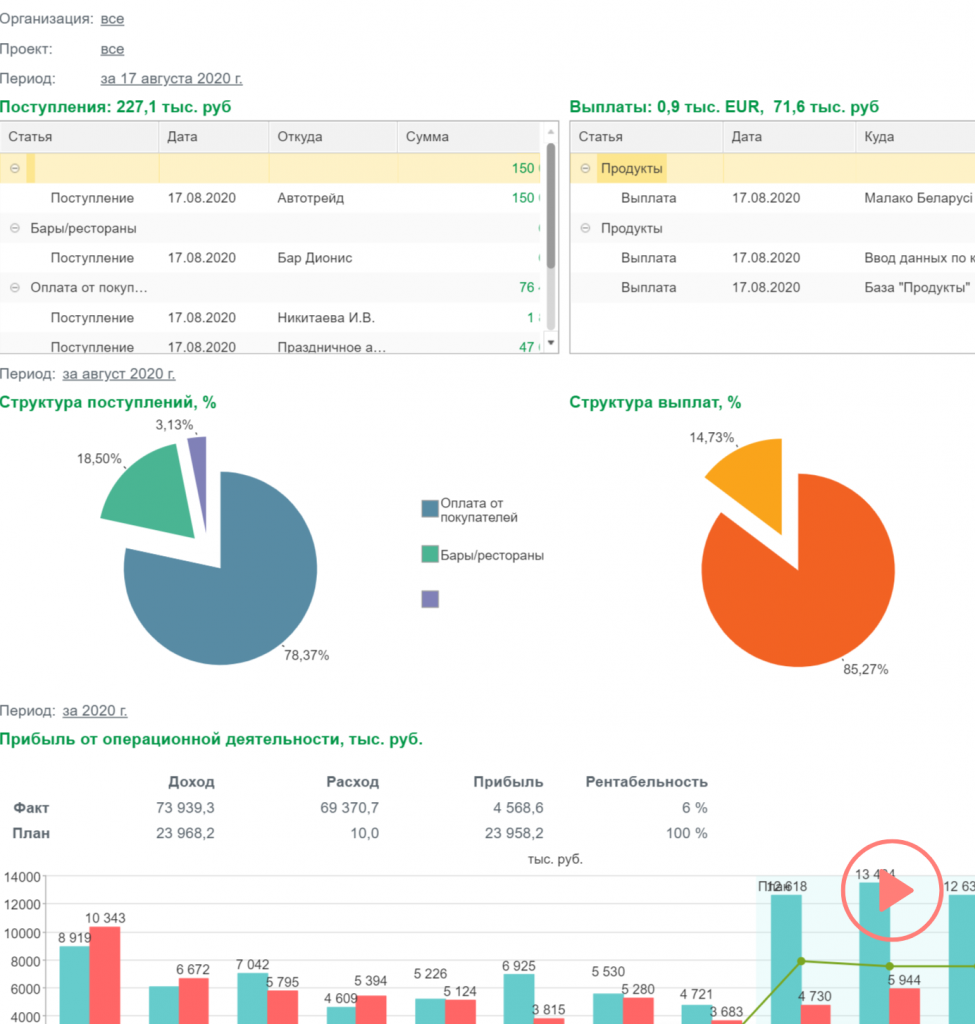

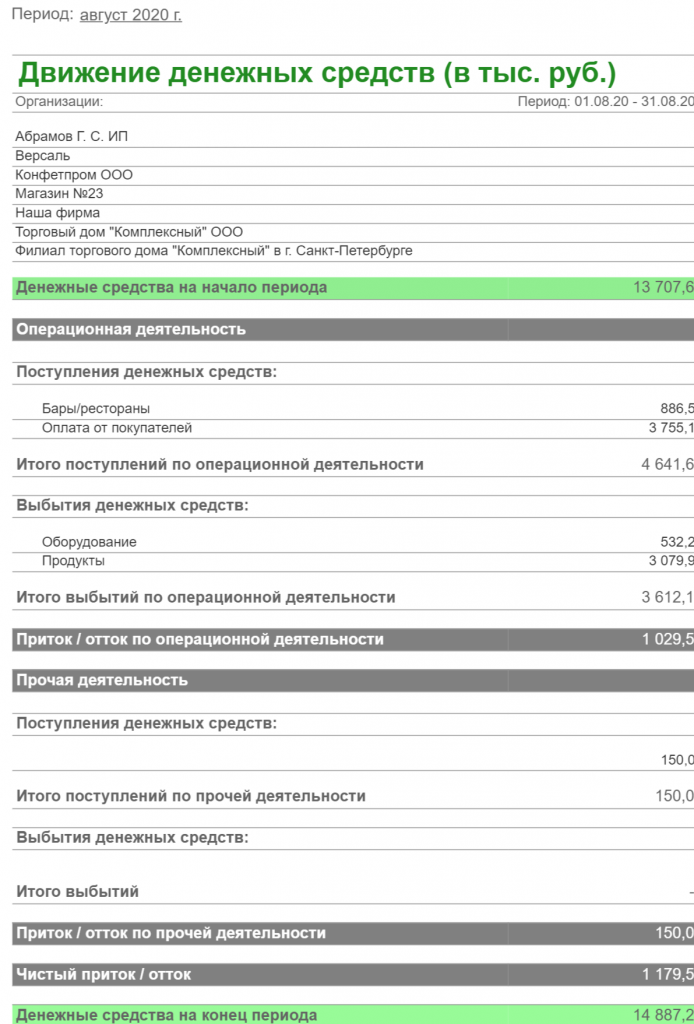

Пример управленческой отчётности организации в онлайн-сервисе «Моё дело Финансы».

Пример управленческой отчётности организации

Отметим, что в ДДС все поступления и выбытия указываются с НДС, если компания работает на ОСНО.

Отчёт по доходам и расходам

По результатам ведения данного отчёта можно определить рентабельность компании в целом или её отдельных направлений, а также проанализировать эффективность используемой бизнес-модели.

В отчёте по доходам и расходам (прибылям-убыткам или ПиУ) можно проводить глубокую детализацию по общей прибыли и убыткам, тем самым, понимая свой бизнес до мельчайших деталей.

Обычно на практике в ПиУ ведутся следующие основные показатели управленческой отчётности:

- Общая выручка. Заработок компании в целом за календарный период, разложенный на категории.

- Постоянные расходы. Затраты, которые не зависят от количества произведённой продукции, продаж и услуг.

- Переменные расходы. Затраты, которые зависят от объема производимой продукции.

- Маржинальная прибыль. Часть общей выручки, которая остаётся после вычета переменных расходов.

- Операционная прибыль. Часть маржинальной прибыли после вычета постоянных расходов.

- Валовая прибыль. Разность выручки от продаж и себестоимости продукции (услуги).

- Себестоимость. Затраты на одну штуку продукции или услуги.

- Чистая прибыль. Общий доход, из которого вычитаются все расходы.

Точность ведения данного отчёта формально является обязательным для любого бизнеса, хоть это и не прописано в законодательстве. Благодаря этим показателям получится понять, стоит ли вообще продолжать деятельность, в правильном ли направлении идёт компания и на какие аспекты нужно обратить внимание.

Пример управленческой отчётности по доходам-расходам (прибыли-убыткам) в онлайн-сервисе «Моё дело Финансы».

Пример управленческой отчётности по доходам-расходам

Отметим, что прибыль и убытки в данной управленческой отчётности вносятся без НДС.

Управленческий баланс

Управленческий баланс составляется на основании данных из отчёта по движению денежных средств и отчёта по доходам и расходам. Объединив их данные в балансе, можно контролировать кредиторскую и дебиторскую задолженность, а также в целом понимать финансовое положение компании на текущий момент времени.

Баланс разделяется на две категории:

- Активы. Это все владения компании: денежные и основные средства, складские резервы, дебиторская задолженность, незавершенное производство и другое.

- Пассивы. Все источники формирования средств компании. Сюда относятся кредиторская задолженность, собственный капитал, займы, ФОТ и так далее.

Главное правило ведения управленческого баланса — соблюдения равенства активов и пассивов. Если эти показатели не сходятся, значит где-то были допущены ошибки, не указаны данные, следовательно, такой отчётности полностью доверять нельзя.

На основании управленческого баланса рассчитываются следующие показатели:

- Коэффициент текущей ликвидности. Показывает, готова ли компания в кратчайшие сроки покрыть свои обязательства. (Формула: Оборотные средства / Краткосрочные обязательства).

- Коэффициент рентабельности активов. По размеру данного показателя можно понять, сколько прибыли приносят инвестиции, вложенные в активы. (Формула: Прибыль / Стоимость активов компании).

- Коэффициент финансовой независимости. Чем больше показатель, тем выше шансы, что компания сможет покрыть обязательства засчёт собственных средств. (Формула: Собственный капитал / Стоимость активов компании).

- Ресурсоотдача. Показывает, насколько в динамике были эффективны инвестиции в активы компании. (Формула: Выручка / Стоимость активов компании).

Порядок организации управленческой отчётности

Принципы составления управленческой отчётности схожи в любом бизнесе независимо от масштабов. Руководителю необходимо проделать ряд шагов, чтобы добиться постоянного и корректного ведения управленческого учёта.

Оценить примерные проблемы из-за отсутствия управленческого учёта. Это важный этап, на котором руководству компании нужно понять, для чего нужна управленческая отчётность, есть ли смысл её вводить и окупятся ли вложения времени, сил и денежных средств в него:

- Сформировать задачи. Нужно поставить цели, которые необходимо достигнуть путём формирования и анализа управленческой отчётности предприятия.

- Оценить ресурсы и силы. Важно понять, какие цели будут достигаться собственными усилиями и сотрудниками, а для каких придётся привлекать внешние силы.

- Назначить ответственных лиц. Найти сотрудников, которые будут вести внешнюю и внутреннюю управленческую отчётность. Если организация маленькая, то выгоднее обратиться в специализированный сервис, чем нанимать штатного работника.

- Найти пользователей управленческой отчётности. Выделить сотрудников, которые, на основании получаемой отчётности, будут принимать важные стратегические решения компании.

- Определить процессы и объекты. Выделить все бизнес-процессы, которые должны фигурировать в системе управленческого учёта и отчётности.

- Разработать правила и регламент. Содержание управленческой отчётности должно отвечать требованиям организации, чтобы не допустить хаоса и сформировать единое понимание учёта для всех работников, которые будут задействованы в этом процессе.

По ходу деятельности обязательно контролируйте и выявляйте особенности управленческой отчётности. Только так получится эффективно вести учёт и понимать всю картину работы организации до мельчайших деталей.

Какие сложности бывают в формировании управленческой отчётности

Даже если управленческая отчётность формируется в соответствии с понятными требованиями и правилами, то всё равно могут появляться некоторые сложности, особенно, на первоначальном этапе введения.

- Отсутствие знаний и навыков. Если в ведение управленческого учёта участвует множество людей, у которых нет соответствующего опыта, то нужно быть готовым к ошибкам и несостыковкам отчётности. Данная проблема будет решаться со временем, как только работники поймут важность своевременного ведения и ощутят трудоёмкость аудита управленческой отчётности для поиска ошибок.

- Стремление всё сделать самостоятельно. Если найм специалистов для ведения бухгалтерской и управленческой отчётности организации невыгоден, то руководитель может взять эти обязательства на себя или передать на ближайшего помощника. Из-за высокого объёма работы могут появляться ошибки, которые умножат все усилия «на ноль». Лучше довериться специалистам со стороны и обратиться, например, в «Моё дело Финансы».

- Разочарование в управленческом учёте. В первое время руководство может не оценить целесообразность его введения, из-за небольшого количества, качества, объёма получаемой информации, трудоёмкости и появления лишних проблем.

- Человеческий фактор. Даже опытные специалисты могут ошибаться из-за невнимательности, заболеть или по ТК РФ уйти в отпуск, из-за чего управленческий учёт может встать и руководителю нужно будет искать временную замену.

- Неправильная постановка целей и задач. Руководители должны отчётливо понимать свои цели при ведении управленческого учёта и донести их до работников, чтобы в будущем избежать разногласий и переработок.

- Избыточность ручной работы. Формирование системы управленческой отчётности может происходить таким образом, что сотруднику приходится делать много рутинной работы, из-за чего у него быстрее заканчивается мотивация качественно вести управленческой учёт, появляются ошибки и несостыковки.

Нужно быть готовым к тому, что изначально управленческий учёт будет скорее проблемным, чем полезным для руководителей организации. Поэтому разумнее начинать с небольшого ведения отчётов, с приемлемых правил и требований.

Анализ управленческих отчётов

Самым главным аспектом управленчёского учёта является — анализ. Именно для него проделываются большие объёмы работы, тратятся денежные средства, строго соблюдаются правила и требования.

Благодаря анализу получается понять «суть бизнеса»: понять его рентабельность, выделить прибыльные и неприбыльные направления, правильно сформировать новые цели, вовремя выявить проблемные аспекты и уделить им необходимое внимание.

К анализу управленческих отчётов каждый руководитель или ответственный специалист подходит индивидуально. У всех свои выводы, мысли и идеи, что делать после получения подробной информации об организации.

Если вам необходима помощь профессионалов в ведении управленческого учёта, то рекомендуем обратиться в онлайн-сервис «Моё дело Финансы». Он идеально подходит представителям малого бизнеса, начинающим предпринимателям, руководителям экономического отдела и бухгалтерам.

В онлайн-сервисе вы сможете вести вместе с управленческим учётом также бухгалтерский. Они будут синхронизироваться, поэтому получиться точно контролировать доходы и расходы, избегать кассовых разрывов, правильно считать прибыль и главное — больше зарабатывать.

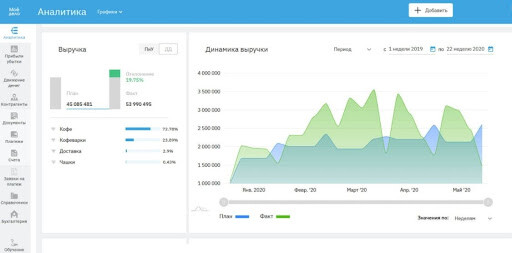

Образец управленческой отчётности — анализ показателя выручки в «Моё дело Финансы».

Образец управленческой отчётности

Подобным образом можно также проанализировать: себестоимость, постоянные расходы, темп роста выручки, точку безубыточности, воронки продаж, доли рекламы от выручки и другие важные показатели бизнеса.

Источник: www.moedelo.org