Здесь не будет банальных способов типа займов, кредитов и предоплат от покупателей. Эти варианты владельцы бизнеса знают лучше нас, и могут провести по ним даже с закрытыми глазами.

Главное, о чём расскажем в статье, как отсрочить неизбежное, и что будет, если налог всё-таки не оплатить.

В конце статьи ждёт бонусный манёвр! Только для самых рисковых.

- Дисклеймер!

- Действия, описанные ниже, не запрещены формально, но могут вызвать повышенное внимание со стороны ФНС, увеличив количество запросов, вызовов и требований.

Авансовые платежи за 1, 2 и 3 кварталы

В бюджете была рассчитана каждая копеечка, но в водовороте сделок что-то выбилось из графика, и денег для платежей не осталось. К сожалению, волшебными бобами просто так никто не поделится, поэтому будем думать сами.

Что по срокам?

Авансовые платежи можно не оплачивать вплоть до подачи декларации по УСН. То есть крайний срок для ООО — 31 марта, а для ИП — 30 апреля.

Штрафов и блокировок за это не предусмотрено, зато будут начисляться пени. Рассчитать их сумму можно на специальном калькуляторе.

Не плачу налоги? #shorts

Почему такой манёвр несильно наказуем?

Так как декларация по УСН сдаётся 1 раз в год, то до этого момента ФНС не знает, сколько компания должна заплатить поквартально. А если не знает, то и требовать что-то к уплате не может.

Поэтому, если есть цель отсрочить уплату и не нарваться на вопросы, то декларацию лучше всего подавать в последние разрешённые дни для сдачи.

Чтобы избежать блокировок нужно…

Если накопившиеся авансовые платежи по УСН и пени не оплатить до подачи декларации, последствия могут быть печальными:

1. Придёт требование об уплате от ФНС.

Для кого-то оно похоже на письмо-кричалку из Хогвартса. Впадать в панику рано, но и расслабляться не стоит. Требование может прийти хоть на следующий день после подачи декларации (редко, но бывает). В тексте будет указан срок, в который налоговая ждёт оплату задолженностей. Обычно на это дают две недели.

Поэтому посмотрите, какую дату назначили вам, и действуйте.

2. Настанет час расплаты.

Если срок по требованию пришёл, а сумма так и не была оплачена, то в этот раз всё будет решаться в одностороннем порядке — инкассовым поручением.

ФНС может направить его в ваш банк в любой момент, и банк будет обязан списать эти деньги со счёта. Ваше согласие при этом не требуется. Ещё, пока поручение не будет оплачено, на все счета будет наложена блокировка на сумму долга.

На практике такой набег обычно совершается спустя 1-2 недели по истечении срока по требованию.

3. Вас окружат, но не сломят (мы надеемся).

Если на основном счёте, куда пришло инкассовое поручение, денег нет, то счёт так и останется замороженным. Висеть со знаком минус он будет до тех пор, пока на него не поступит вся неоплаченная сумма. А ещё блокировки будут висеть и на других открытых счетах (кроме личных, принадлежащих физлицу).

Дополнительным морально-репутационным ударом может стать огласка о ваших блокировках в открытых источниках. Если контрагенты их увидят, это может повлиять на деловые отношения.

Больше не придётся платить налоги! / Налоговая поддержка бизнеса в 2022 году

Источник: knopka.com

Что будет, если самозанятый не оплатил налог?

![]()

![]()

Хотя в отношении самозанятых государство не будет проводить никаких проверок до 2028 года, тем не менее, они несут ответственность при просрочке уплаты налогов. Закон № 422-ФЗ от 27 ноября 2018 года определяет ставки налога на профессиональный доход (НПД). Ст. 10 закона указывает, что если самозанятый работает с физическими лицами, то он платит 4 % от полученного дохода. Если же контрагент плательщика НПД — ИП или юридическое лицо, то ставка налога повышается до 6 %. Выясним, что будет, если не оплатить налог самозанятого, и к каким последствиям это может привести.

Сроки уплаты налога

- Платить налог нужно 1 раз в месяц не позднее 25 числа. Например, отчисления в бюджет с выручки за весь май нужно уплатить до 25 июня.

- ФНС автоматически рассчитывает сумму налога ежемесячно до 12 числа. Иными словами, сумма налога с дохода за май будет рассчитана до 12 июня.

Если сумма начисленного налога за месяц меньше 100 руб., то она переносится к уплате на следующий месяц.

За май самозанятый выполнил только 1 заказ физическому лицу на 1 500 руб. Сумма налога составит:

1 500 руб. * 4 % = 60 руб.

Поскольку размер отчислений в бюджет не превышает 100 руб., уплатить налог надо будет не до 25 июня, а до 25 июля, где объединятся налоги и за май, и за июнь.

Налоговая просрочка

Что будет, если не заплатить налог самозанятого? ФНС начислит пени за каждый день просрочки. Поскольку НПД нужно перечислить в бюджет до 25 числа, пени начнут «капать» с 26 числа.

Размер пеней, если самозанятый не уплатил налог вовремя, указан в ч. 4 ст. 75 НК РФ. Он равен 1/300 ставки рефинансирования Банка России. С 27 мая 2022 года ставка рефинансирования равна 11 %.

Пример расчёта пеней:

Самозанятый забыл уплатить налог за апрель до 25 мая 2022 года и вспомнил об этом только 30 мая, когда и выплатил долг. За месяц ему начислили налог в размере 2 000 руб. Пени будут начисляться следующим образом:

- 25-26 мая действовала ставка рефинансирования в 14 %. В этот период ему будет начислено:

2 000 руб. * (1/300 * 14 %) * 2 дня = 1 руб. 84 коп.

- 27-29 мая действовала ставка рефинансирования в 11 %. За этот период просрочки самозанятому насчитали пени:

2 000 руб. * (1/300 * 11 %) * 3 дня = 2 руб. 16 коп.

- Итого общая сумма пени составит:

1 руб. 84 коп. + 2 руб. 16 коп. = 4 руб.

Поскольку плательщик НПД рассчитался с долгами 30 апреля, как правило, день оплаты задолженности в расчёт пеней не включается. Итого самозанятому придётся уплатить 2 004 руб. из-за просрочки.

Отметим, что это условный пример. На практике ФНС направляет самозанятому предупреждение в случае, если период просрочки составил более 10 дней. Уведомление о просрочке и начисленных пени придёт в приложении «Мой налог».

Что делать, если самозанятый не уплатил налог?

При просрочке уплаты налога важно как можно скорее погасить задолженность, чтобы не допустить начисления пеней в крупных размерах. Избежать просрочки можно 2 способами:

- Сделать напоминание в календаре 25 числа каждого месяца.

- Настроить автоплатёж, привязав банковскую карту к приложению «Мой налог».

Напоминание контрагентам

Если вы ИП или компания, важно ежемесячно требовать с самозанятых, с которыми вы сотрудничаете, справку о подтверждении их статуса. В противном случае контрагентам придётся самостоятельно удерживать и уплачивать НДФЛ как налоговым агентам (13 %). Только при наличии действующего статуса самозанятые полностью сами несут налоговые обязательства.

Помимо этого, фирмам и ИП нужно организовать стабильный документооборот с поставщиками, исполнителями или подрядчиками из числа самозанятых. В этом им поможет сервис «Подписант» от СберКорус. С его помощью можно:

- полностью перевести документооборот в электронную форму, который будет иметь то же юридическое значение, что и документы, подписанные от руки;

- обмениваться информацией с контрагентами за 30 секунд;

- работать с самозанятыми в режиме одного окна, контролировать наличие или отсутствие подписанных договоров, актов.

Сервис «Подписант» также подходит для работы с контрагентами-физическими лицами, не имеющими статуса самозанятых, что будет удобно для оперативного подписания NDA, договоров подряда и оказания услуг.

Источник: www.esphere.ru

Недоимка по налогам: в чём её суть и чем она угрожает компании

Несвоевременная уплата налогов в бюджет – явление в бизнесе нередкое. При этом далеко не всегда недоимка бывает связана со злым умыслом руководства компании. Зачастую недоплаты вызваны ошибками в расчёте налогов или при заполнении платёжных поручений, невнимательностью бухгалтера к срокам уплаты налогов и т.д. О том, когда возникает недоимка и чем она грозит бизнесу, в своём корпоративном блоге рассказала бухгалтерская компания 1С-WiseAdvise.

Что такое недоимка и когда она возникает

Чем отличается недоимка от задолженности по налогам? Согласно статье 11 Налогового кодекса, недоимка – это сумма налога (сбора, страховых взносов), не уплаченная вовремя. Из этого определения следуют два вывода:

- Во-первых, недоимка представляет собой именно сумму обязательного платежа в бюджет (то есть, налога, сбора, взноса). И не включает начисленные санкции за неуплату (пени и штрафы).

- Во-вторых, речь идёт именно о просроченном платеже. То есть о налоге (сборе, взносе), не перечисленном в бюджет своевременно.

Задолженность перед бюджетом – понятие более широкое. Во-первых, когда говорят о такой задолженности, подразумевают не только налоговые долги, но и долги по санкциям – пеням и штрафам. Во-вторых, налоговая задолженность – это не всегда просроченные платежи. То есть, задолженность может быть текущей или просроченной.

Например, компания сдала декларацию по НДС за III квартал 21 октября (в то время, как крайний срок сдачи – 25 октября). В декларации НДС заявлен к уплате на сумму 9000 рублей. По правилам, которые установлены статьей 174 Налогового кодекса РФ, НДС надо платить равными долями в течение трёх месяцев, следующих за отчётным кварталом, не позже 25 числа каждого из этих месяцев.

Предположим, что фирма перечислила часть налога в сумме 3000 рублей 22 октября. Таким образом, у неё числится задолженность перед бюджетом по НДС на сумму 6000 рублей (9000 рублей минус 3000 рублей). Но такая задолженность не считается недоимкой, это текущий долг. Ведь 1/3 налога компания заплатила вовремя. А перечислить следующую часть она должна только 25 ноября.

Другой пример. По общему правилу, отпускные выплачивают сотрудникам за три дня до начала отпуска. При выплате отпускных с них удерживают НДФЛ (п. 1 ст. 223 Налогового кодекса РФ).

Формально в этот момент у организации (налогового агента) возникает задолженность перед бюджетом по НДФЛ. Но такая задолженность тоже является текущей. Ведь перечислить налог в бюджет в этом случае компания обязана в последнее число месяца, в котором выплатили отпускные (п. 6 ст. 226 Налогового кодекса РФ).

Итак, вот главные различия между недоимкой и задолженностью перед бюджетом:

- недоимка – это всегда просроченный долг, в то время как задолженность может быть как просроченной, так и текущей;

- недоимка включает в себя только сумму неуплаченного налога (сбора, взноса). А задолженность перед бюджетом – это налог (сбор, взнос) плюс санкции.

Почему может образоваться недоимка

Это может произойти в силу разных обстоятельств, например, следующих:

- бухгалтер ошибся при исчислении облагаемой базы или суммы налога либо умышленно занизил налогооблагаемую базу. Это выяснилось при камеральной или выездной проверке;

- сумма налога (сбора, взноса) была рассчитана правильно и верно отражена в декларации, а ошибка возникла при заполнении платёжного поручения;

- сумма налога (сбора, взноса) исчислена, отражена в декларации и указана в платёжке верно, но платёж отправлен по неправильным реквизитам (например, не на тот КБК). Это было выявлено при сверке расчётов с бюджетом;

- бухгалтер «забыл» заплатить налог вовремя.

В зависимости от того, по какой причине возникла недоплата, различаются виды и степени ответственности.

Ответственность за неуплату налога и возможные последствия

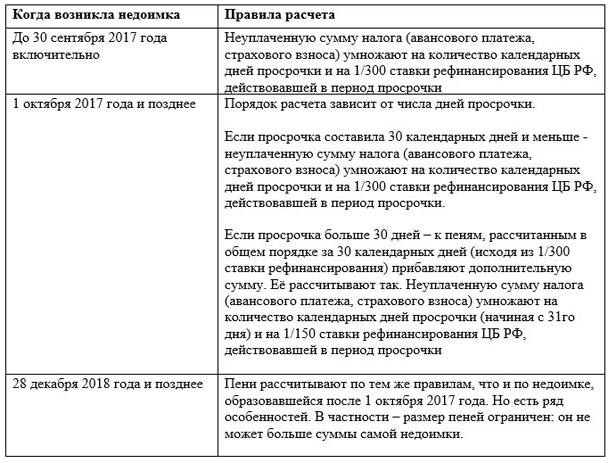

Если налог (сбор, взнос) не заплатить в положенный срок, на сумму недоплаты будут начислены пени. Порядок их расчёта зависит от того, когда именно возникла недоимка.

Такой порядок следует из статьи 75 Налогового кодекса РФ, пункта 9 статьи 13 закона от 30 ноября 2016 года № 401-ФЗ, статьи 9 закона от 27 ноября 2018 года № 424-ФЗ, писем Минфина от 1 августа 2017 года № 03-02-07/1/48936, от 10 июля 2017 года № 03-02-07/1/43489.

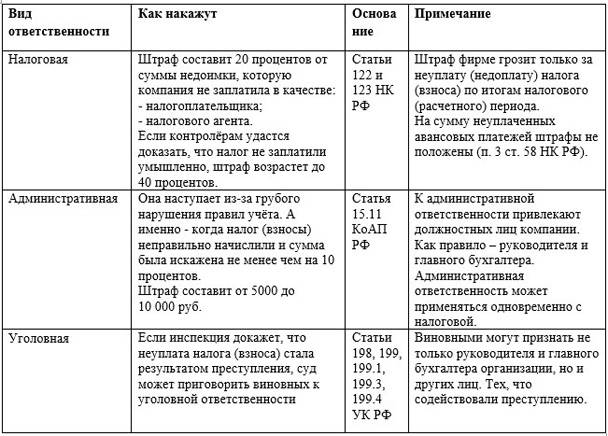

Помимо пени, организацию могут привлечь к налоговой ответственности. А её руководство – к ответственности административной и, в особо тяжёлых случаях – уголовной. Здесь важно обратить внимание на следующий момент. Компанию и её должностных лиц накажут, если налог (сбор, взнос) не заплатили из-за ошибок в расчёте либо неправомерных действий. Иными словами, ответственность наступит, только если недоимка возникла по причине неправильного исчисления налога или умышленного занижения его суммы.

Если же бюджетный платёж рассчитали верно, но не уплатили вовремя либо перечислили не в той сумме (из-за ошибки в платёжке) или не на тот КБК, ответственности удастся избежать. В этом случае компании грозят только пени. Такие выводы следуют из письма Минфина от 24 мая 2017 года № 03-02-07/1/31912, п. 19 постановления пленума ВАС от 30 июля 2013 года № 57.

Подробнее виды ответственности рассмотрены в таблице:

Порядок и сроки взыскания недоимки

Образовавшуюся у компании недоимку будут взыскивать налоговые инспекторы. При этом они будут действовать по следующему алгоритму:

Шаг № 1: направление требования об уплате

Обнаружив недоимку, инспекторы сначала направят организации требование об уплате налога (сбора, страховых взносов). Здесь существуют определенные правила по срокам. В общем случае требование направляют в течение трёх месяцев с момента обнаружения недоплаты; если сумма недоплаченного налога (а также задолженности по пеням и штрафам по нему) небольшая – меньше 500 рублей, то требование выставят в течение года со дня выявления недоимки; если требование выставляют по результатам налоговой проверки, то срок – 20 рабочих дней с даты вступления в силу решения по итогам такой проверки. Эти правила установлены статьей 70 Налогового кодекса РФ.

Пункт 4 статьи 69 Налогового кодекса РФ устанавливает то, какая именно информация должна содержаться в требовании. Так, в документе должны быть указаны следующие данные:

- сумма задолженности по налогу (сбору, взносу);

- размер начисленных пеней;

- срок исполнения требования;

- меры по взысканию недоимки, которые предпримет налоговая инспекция в случае неисполнения требования;

- основания, по которым взимается налог (сбор, страховой взнос), и нормы налогового законодательства, которые обязывают организацию его заплатить.

Если какие-либо из перечисленных сведений в документе отсутствуют, то оно считается оформленным с нарушениями. Как следствие – налогоплательщик вправе не исполнять его. Такой вывод следует из постановления президиума ВАС от 22 июля 2003 года № 2100/03.

Если требование составлено без нарушений, организация обязана его выполнить. Общий срок исполнения – восемь рабочих дней с даты получения. Но в самом документе может быть проставлен и другой (более длительный) срок. Такой порядок предусмотрен пунктом 4 статьи 69 Налогового кодекса РФ.

Дату получения требования организацией считают в зависимости от того, каким именно способом оно было представлено. Так, если документ отдали непосредственно руководителю в руки, то день получения – это собственно момент вручения документа. Если налоговики отправили требование по почте заказным письмом, то оно считается полученным на шестой рабочий день с момента отправки.

Если же документ переслали в электронном виде по ТКС, то он считается полученным в тот день, когда компания отправила электронную квитанцию о приёме. Такие выводы следуют из пунктов 6 и 8 статьи 69 Налогового кодекса РФ и пунктов 5 и 12 порядка, утверждённого приказом ФНС от 27 февраля 2017 года № ММВ-7-8/200.

Впрочем, требование инспекции можно обжаловать. Для этого компания вправе обратиться в суд (п. 1 ст. 138 Налогового кодекса РФ).

Шаг № 2: вынесение решения о взыскании и списание денег со счетов

Если в установленный срок компания не погасит недоимку, контролёры вынесут решение о взыскании. Форма документа утверждена приказом ФНС от 13 февраля 2017 года № ММВ-7-8/179. Оформить его ИФНС обязана в течение двух месяцев с того момента, когда истёк срок исполнения требования организацией. Пропустив двухмесячный период, взыскать недоимку с организации инспекция сможет только через суд.

Решение о взыскании направляют компании. Сделать это контролёры должны за шесть рабочих дней с момента его принятия.

В ряде случаев решение могут приостановить или отозвать. Так, оно будет приостановлено в следующих ситуациях:

- фирма получила отсрочку или рассрочку уплаты налога (взноса);

- на счета организации в банках суд наложил арест;

- вышестоящая инстанция велела приостановить взыскание.

Решение отзовут, в частности, если:

- недоимка уже погашена либо признана безнадёжной и списана;

- компания подала «уточнёнку», где сумма налога (взноса) уменьшилась и недоимки не стало.

Такой порядок следует из пунктов 4.1 и 10 статьи 46 Налогового кодекса РФ.

Исполнять решение о взыскании будут за счёт средств на счетах организации. В первую очередь, деньги спишут с рублёвого расчётного счёта. Для этого ИФНС направит в обслуживающий компанию банк поручение на перечисление налога. Банк обязан исполнить его не позднее следующего операционного дня.

Если денег на расчётном счёте недостаточно, могут быть задействованы (при определённых условиях) практически любые счета и вклады организации. В частности, валютный счёт, депозитные вклады, счёт в драгметаллах. Кроме того, при недостаточности средств на счетах и вкладах контролёры вправе взыскать недоимку за счёт электронных денег фирмы.

Шаг № 3: взыскание недоимки за счёт имущества компании

Если средств на счетах и электронных денег компании не хватило для погашения недоимки, налоговики могут взыскать её за счёт прочего имущества организации (п. 7, 10 ст. 46, ст. 47 Налогового кодекса РФ).

Перечень такого имущества приведён в пункте 5 статьи 47 Налогового кодекса РФ. В принципе, это может быть любое имущество фирмы, которое числится на её балансе – готовая продукция, товары на складе, оборудование, помещения, материалы и т.п. Соответствующее решение ревизоры примут в течение одного года после окончания срока исполнения требования об уплате налога (страхового взноса).

Взыскание производится судебным приставом – по решению и на основании постановления ИФНС (п. 9 ст. 47 Налогового кодекса РФ). Формы этих документов утверждены приказом ФНС от 13 февраля 2017 года № ММВ-7-8/179.

Шаг № 4: блокирование счёта и арест имущества

Чтобы обеспечить взыскание недоимки, контролёры могут приостановить операции по счетам фирмы или наложить арест на её имущество. Основание – статьи 76 и 77 Налогового кодекса РФ.

Блокировка счёта производится по решению, форма которого утверждена приказом ФНС от 13 февраля 2017 года № ММВ-7-8/179. Его выносят после того, как оформят решение о взыскании долга перед бюджетом. Причем заблокировать могут не только банковские счета, но и «электронные кошельки» компании. Сумма заблокированных средств равна сумме недоимки. То есть, если остаток на счету больше недоплаты налога, разницу фирма может использовать по своему усмотрению.

Арест имущества возможен только с санкции прокурора. Его накладывают в том случае, если денег на счетах недостаточно, чтобы погасить недоимку. Основание для ареста – постановление ИФНС (по форме, утвержденной приказом ФНС от 13 февраля 2017 года № ММВ-7-8/179). Эта обеспечительная мера означает, что владеть, пользоваться и распоряжаться имуществом компания может только под контролем налоговой инспекции. После погашения недоимки чиновники вынесут решение об отмене ареста.

Когда недоимку признают безнадёжной

Решение признать недоимку безнадёжной принимает ИФНС. Основания для такого решения приведены в пункте 1 статьи 59 Налогового кодекса РФ. В частности, контролёры спишут долг в следующих случаях:

- если компания ликвидируется. Безнадёжной признают ту часть задолженности, на погашение которой денег и имущества фирмы не хватило, а покрыть её за счет средств учредителей и участников невозможно;

- по решению суда – в связи с истечением срока взыскания;

- долги были списаны со счета организации, но не поступили в бюджет потому, что обслуживающий её банк был ликвидирован;

- если размер задолженности перед бюджетом не превышает 300 000 рублей, а с момента её образования прошло пять лет.

После того, как инспекция спишет налоговую задолженность, компания вправе списать её и в своем учёте.

Подведём итог

Если у компании образовалась недоимка по налогам, это может привести к крайне неприятным последствиям. Во-первых, возникнут лишние траты в виде пеней, а в ряде случаев – и штрафов, которые при крупной сумме задолженности могут быть весьма значительны. Во-вторых, должностных лиц могут привлечь к административной, а при определённых обстоятельствах – и к уголовной – ответственности. В-третьих, блокировка счетов и арест имущества могут парализовать весь бизнес и поставить под угрозу само существование компании. Поэтому руководству компании крайне важно следить за тем, чтобы недоимки в идеале либо не возникали вообще, либо своевременно погашались.

Источник: biz360.ru