Бизнес денежных переводов в основном относится к передаче денег между сторонами без необходимости участвовать в их транзакциях покупки. В денежных переводах от человека к человеку у бизнеса обычно есть партнерские финансовые учреждения в различных местах, которые могут обрабатывать денежные поступления и выплаты от имени бизнеса. Western Union — самая известная компания такого рода. Денежные переводы в Интернете основаны, главным образом, на электронных переводах средств с помощью автоматической расчетной палаты. Банки должны быть частью онлайн-перевода денег, так как и компании, и ее клиентам необходимо иметь соответствующие банковские счета, но такие компании, как PayPal, предлагают специализированные услуги, которые банки не считают своей основной деятельностью.

![]()

![]()

Во всех штатах, кроме двух, вам нужна лицензия на перевод денег, чтобы открыть бизнес по переводу денег.

Франшиза Бюро переводов. Бизнес на переводе документов

шаг

Получить лицензию на передачу денег. Денежный перевод регулируется отдельными государствами. По данным Национальной ассоциации денежных переводчиков, в округе Колумбия и во всех 50 штатах, за исключением Аляски и Южной Каролины, действуют акты о денежных переводах, требующие лицензии на передачу денег в пределах государственных границ. Онлайн-приложение доступно в соответствующем отделе всех штатов.

шаг

Заполните форму 107 FinCEN в Сети по борьбе с финансовыми преступлениями (FinCEN) в Министерстве финансов. Агентство классифицирует денежные переводчики, предоставляющие услуги по переводу денег, как бизнес по оказанию денежных услуг, небанковское финансовое учреждение в соответствии с Законом о банковской тайне. Все предприятия, предоставляющие денежные услуги, должны зарегистрироваться в FinCEN не позднее, чем через 180 дней после учреждения предприятия, предоставляющего денежные услуги. Федеральный надзор предназначен для борьбы с любыми потенциальными незаконными актами по отмыванию денег.

шаг

Настройка транзакционных счетов в банках. Чтобы выполнять основные функции бизнеса по переводу денег, транзакционные счета должны иметь две комбинированные функции, которые банки предлагают только для торговых счетов. Счета должны позволять бизнесу по переводу денег как владельцу счета не только отправлять деньги на счета клиентов, но и получать средства со счетов клиентов с их разрешения.

шаг

Создайте онлайн-присутствие для вашего бизнеса по переводу денег. Найдите сайт с дизайном веб-страниц, который соответствует потребностям вашего бизнеса. Имейте в виду, что функции веб-сайта должны включать в себя способность компании получать всю необходимую информацию для списания средств с банковского счета клиента или кредитной карты, чтобы перевести деньги для клиента. Веб-сайт может также побуждать получателей денежных переводов также иметь счет в компании, чтобы средства могли дольше оставаться в системе компании.

Перевод как бизнес | Как открыть бюро переводов? | Советы и лайфхаки | ЛингваКонтакт

Источник: ru.cs-finance.com

Как создать приложение для денежных переводов

Мир финансов не стоит на месте. Чтобы отправить или получить деньги, сегодня нужно сделать всего пару нажатий. Деньги стали мобильными и невидимыми. Мы привыкли к тому, что наш бюджет — всего лишь цифры на экране. И для доступа к ним мы используем приложения.

Приложения нужны всем банкам, финтех компаниям и прочим финансовым организациям, которые не хотят устареть. Функции платежей теперь также включены в страховые и криптовалютные приложения. В этой статье мы расскажем все, что нужно знать о разработке приложения для перевода денег.

Время чтения: 7 минут

Главное

- Мобильные приложения для денежных переводов позволяют быстро и безопасно переводить деньги онлайн. Сегодня на такие приложения высокий спрос, что делает индустрию привлекательной для разработчиков.

- Для создания приложения для денежных переводов нужно составить план, создать дизайн, написать код и протестировать его, запустить приложение и собрать отзывы первых пользователей.

- При разработке, включите самые важные функции: регистрация, транзакции и история транзакций. Не перегружайте приложение. Отличным решением будет начать с MVP (minimum viable product).

Как работают приложения для платежей?

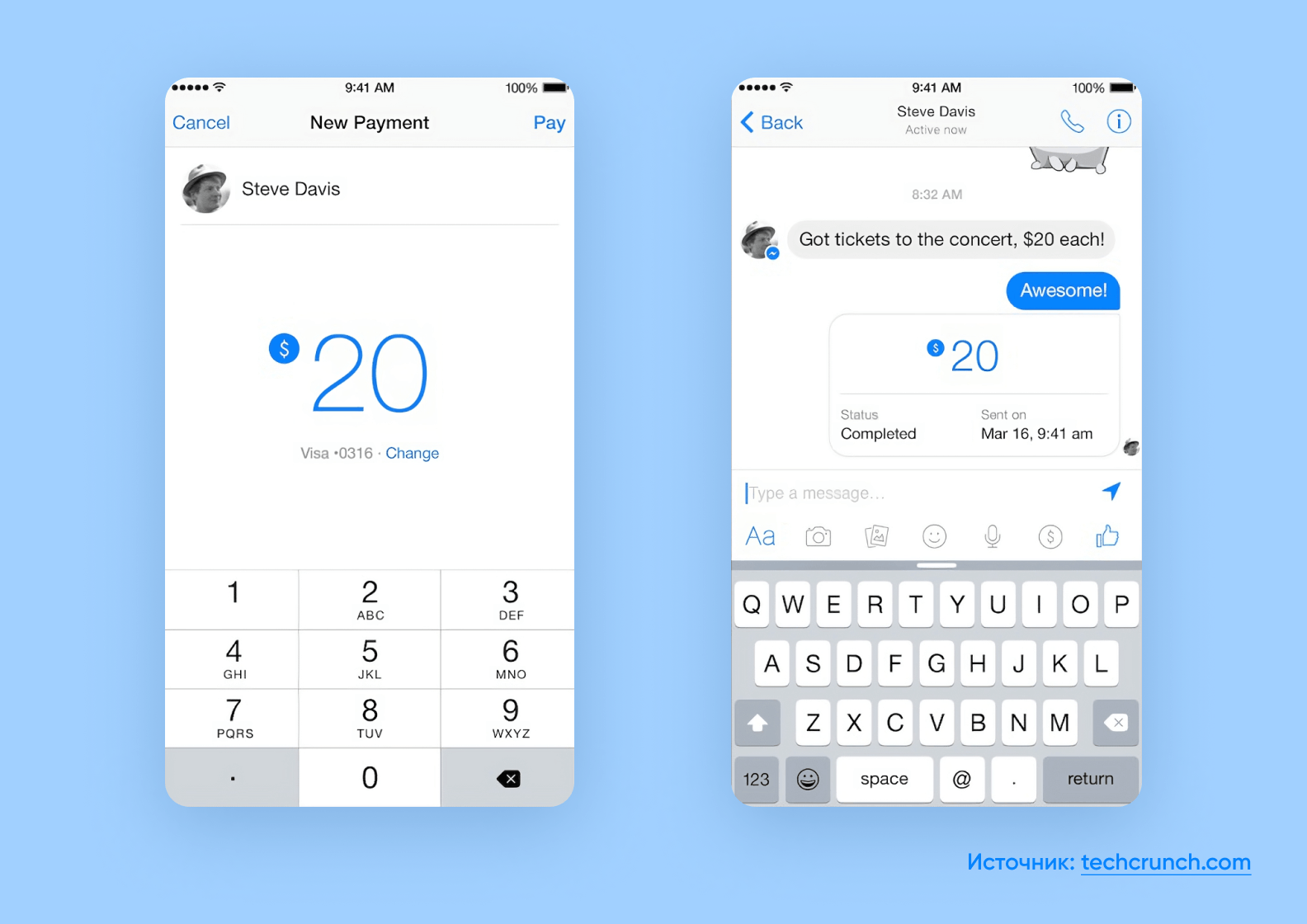

Мобильные приложения для денежных переводов, они же приложения для платежей, созданы для того, чтобы пользователи отправляли и получали деньги удобно и безопасно. P2P (peer-to-peer) платежи — платежи в одноранговой сети с равноправными участниками — не требуют наличных денег или физических карт.

Давайте посмотрим, как это работает. Пользователи загружают и устанавливают приложение для платежей на свой смартфон и регистрируются. Затем им нужно подтвердить свою личность, например, с помощью ПИН-кода или отпечатка пальца. Теперь они могут отправлять и получать деньги. Чтобы осуществить платеж, вводятся данные получателя и сумма платежа.

Затем пользователи совершают транзакцию и получают подтверждение. В зависимости от типа приложения и цели платежа, процесс может немного отличаться.

Типы приложений для денежных переводов

Существует 2 основных типа приложений для P2P-платежей.

Независимые сервисы

Платежные сервисы позволяют отправлять деньги с банковского счета или кредитной карты другому человеку, используя только номер телефона или адрес электронной почты. Самые популярные приложения такого типа: Apple Pay, Google Pay и PayPal. В них можно настроить цифровой кошелек, в котором хранятся деньги, и осуществлять P2P-платежи прямо внутри приложения.

Встроенные сервисы

Поскольку платежи — это неотъемлемая часть нашей повседневной жизни, многие приложения дополнительно внедряют функцию денежных переводов. Например, через приложение для онлайн банкинга переводят деньги между счетами в рамках одного банка или на другие банковские счета. Мессенджеры добавляют функцию перевода, чтобы отправлять деньги не выходя из чата. Есть даже более сложные варианты, например, платежи через умные колонки. При использовании встроенных сервисов пользователи обычно привязывают банковский счет или карту, прежде чем подключить переводы.

Обзор рынка приложений для переводов

Мобильные платежи приобрели огромную популярность — в 2022 году в мире более 2 млрд активных пользователей . Ожидается, что к 2025 рынок увидит отметку в 4,8 млрд пользователей.

В 2021 году, глобальный рынок P2P-платежей оценивался в $1,89 трлн и потенциально достигнет примерно $9,87 трлн к 2030 году, согласно отчету Precedent Research https://www.precedenceresearch.com/p2p-payment-market

. Рынок будет расти на 20,16% ежегодно в период с 2022 до 2030 года.

Обзор рынка приложений для денежных переводов

Лидер в использовании мобильных платежей — Китай . В конце 2021 года 903,6 млн человек https://daxueconsulting.com/payment-methods-in-china/

— это 64% населения страны — переводили деньги через мобильные приложения. Благодаря скорости и доступности онлайн решений для переводов, такие приложения в тренде.

Спрос на мобильные платежи возник не только из-за их удобства. В некоторых странах много людей все еще не имеет доступа к традиционным финансовым услугам. У них по тем или иным причинам нет банковских счетов. Финансовую инклюзию по всему миру еще предстоит улучшить, как утверждают аналитики Всемирного экономического форума https://www.weforum.org/agenda/2022/07/global-digital-financial-inclusion-findex/

Тем, кто не может пойти в банк и открыть счет, нужны альтернативные способы оплаты товаров и услуг онлайн. Поэтому создание приложения для денежных переводов — разумный выбор для разработчиков.

Почему использовать приложение для переводов — выгодно

После того как вы изучили вдохновляющую статистику, вас, как предпринимателя, может беспокоить вопрос: “А чем вызвана популярность приложений для платежей?” Итак, приложение для денежных переводов будет большим преимуществом для бизнеса и привлечь широкую аудиторию, так как пользователи получают выгоду от использования.

- Удобство. Пользователи могут управлять финансами в любом месте и в любое время, если у них есть интернет-соединение.

- Эффективность. Управление финансами онлайн намного быстрее, чем посещение физического отделения банка.

- Безопасность. При условии, что пользователи и разработчики приложения принимают меры для защиты информации, приложения — это безопасно. Пользователям следует установить надежный пароль и не вестись на уловки мошенников.

- Экономия денег. Традиционные способы перевода денег устарели и, как правило, связаны с высокими комиссиями. Через приложение совершают транзакции бесплатно или за незначительную плату.

Тенденции в разработке приложений для переводов

Поскольку финтех индустрия активно развивается, фокус все больше смещается на максимально удобные и быстрые решения. Ниже мы приводим основные тренды последних лет.

Бесконтактные платежи

Во время пандемии бесконтактные платежи стали очень популярными, поскольку они позволяют избежать физического контакта с поверхностями. Благодаря технологии ближней связи (near-field communication, NFC) устройство просто прикладывают к терминалу, чтобы провести транзакцию.

Платежи в мессенджерах

Кроме сообщений, звонков и обмена файлами, некоторые мессенджеры добавили удобную функцию отправки и получения платежей. Однако этот сектор только начинает набирать обороты: банковские услуги WeChat в настоящее время доступны только для граждан Китая, а Facebook Pay только недавно стал доступен за пределами США. Таким образом, мы можем ожидать появления новых платежных решений для мессенджеров.

Платежи в мессенджерах

Мобильные кошельки

Платежи в мессенджерах — это новая фишка А уже привычные мобильные кошельки — продолжающийся тренд, и их доля на рынке увеличивается. Ежегодно, количество пользователей увеличивается на почти 140 млн человек. Такая статистика — явный показатель движения в сторону платежных решений, ориентированных на мобильные устройства. Норвегия, Финляндия и Новая Зеландия ближе всего к тому, чтобы стать безналичными странами — уже сейчас количество наличных платежей составляет менее 5% https://www.nfcw.com/2022/08/16/378650/norway-finland-and-new-zealand-top-list-of-countries-closest-to-becoming-cashless/

Платежи через мобильный кошелек

Платежи через умные колонки

Умные колонки уже настолько умные, что кроме заказа такси и сбора информации о пробках, они теперь служат платформой для денежных переводов. Вместо входа в банковское приложение для проведения платежа, можно оплатить покупки всего лишь несколькими голосовыми командами.

Оплата через умные колонки

Функции приложения для денежного перевода

Есть два вида функций, которые добавляют в приложения — обязательные и дополнительные. Стоимость разработки и время, которое это займет, зависят от количества и сложности функций. Обычно, сложные приложения с комплексными внутренними процессами, например, приложения на базе блокчейна, стоят дороже.

Давайте рассмотрим функции, которые стоит добавить.

Основные функции

Основные функции делают приложение для переводов эффективным и безопасным. Вам, как создателю приложения, следует уделить особое внимание этим функциям во время разработки приложения.

- Создание аккаунта или кошелька. Это первый шаг, который совершают пользователи после загрузки приложения. Они должны либо связать свою кредитную или дебетовую карту с приложением, либо создать аккаунт со встроенным кошельком, чтобы хранить свои деньги.

- Просмотр и редактирование данных. Должна быть возможность просмотра и изменения личной и финансовой информации пользователя — имени, адреса, контактных данных, связанных карт или банковских счетов.

- Базовые финансовые операции. Добавьте возможность отправлять и получать деньги, а также подключите повторяющиеся переводы и автоматические платежи. Если пользователи смогут оплачивать счета и совершать покупки напрямую из приложения, они будут более удовлетворены.

- Отслеживание переводов. Доступная история транзакций — это важный критерий для многих пользователей. Разрешите отслеживать статус переводов, включая дату, время, получателя и тип транзакции (доход или расход).

- Уведомления. Используйте уведомления, чтобы информировать пользователей о важных обновлениях и событиях, связанных с их аккаунтами и безопасностью. Это могут быть обновления статуса транзакций, предупреждения об угрозе, напоминания, акции и предложения. Используйте push-уведомления, SMS или электронную почту.

Дополнительные функции

Кроме основных функций, можете добавить те, которые дополнят ваше приложение для денежных переводов. Такие функции делают приложение удобнее, а это всегда нравится пользователям. Вот несколько примеров:

- Транзакции в разных валютах. Большинство популярных приложений для переводов поддерживают несколько валют, включая криптовалюты, а также показывают актуальные курсы обмена. Это помогает пользователям отправлять и получать деньги через границы.

- Изменение языка интерфейса. Многие приложения предлагают многоязычный интерфейс для удобства пользователей, говорящих на разных языках. Это не какая-то особенность финтеха, но важно помнить об этой функции, чтобы заботиться о пользовательском опыте.

- Двухфакторная аутентификация (2FA). Добавьте дополнительный уровень безопасности, запрашивая перед транзакцией код, направленный на телефон или электронную почту пользователя. Чтобы обеспечить защиту данных, внедрите продвинутые протоколы безопасности и шифрование.

Правовые стандарты в финтехе

Соблюдение общепринятых стандартов — обязательное требование для всех финансовых приложений. Информация, связанная с денежными транзакциями, отслеживается, поэтому важно знать все тонкости банковской индустрии.

Финансовая отрасль — предмет строгого регулирования. Главные требования:

- Политика против отмывания денег — Anti-Money Laundering Policy (AML)

- Верификация «Знай Своего Клиента» — Know Your Customer (KYC)

- Стандарт безопасности данных индустрии платежей — The Payment Card Industry Data Security Standard (PCI DSS)

- Общий регламент по защите персональных данных — The General Data Protection Regulation (GDPR)

Перед разработкой приложения для переводов обратитесь к бизнес-аналитику. Он объяснит законы и стандарты, которые относятся именно к вашему сервису, и даст рекомендации.

6 шагов для создания платежного приложения

Если вы решились создать свое приложение, мы рекомендуем начать с MVP. Минимально жизнеспособный продукт — это версия продукта, которая включает только базовые функции. Он отлично подходит для предпринимателей, которые хотят проверить идею на рынке с минимальными затратами.

Переводы физлицам: как заработать и не нарушить правила

Банк «Открытие» даёт до 5% за покупки по бизнес-карте «Мир»

Государство пристально следит за тем, кому и как юридические лица переводят деньги — это делается для того, чтобы препятствовать незаконной деятельности. Следуя закону №115-ФЗ, банки часто проверяют платежи с расчётного счёта компаний на счета физических лиц. Однако юридические лица часто переводят деньги физическим лицам — своим контрагентам. Мы расскажем об основных правилах оформления платежей.

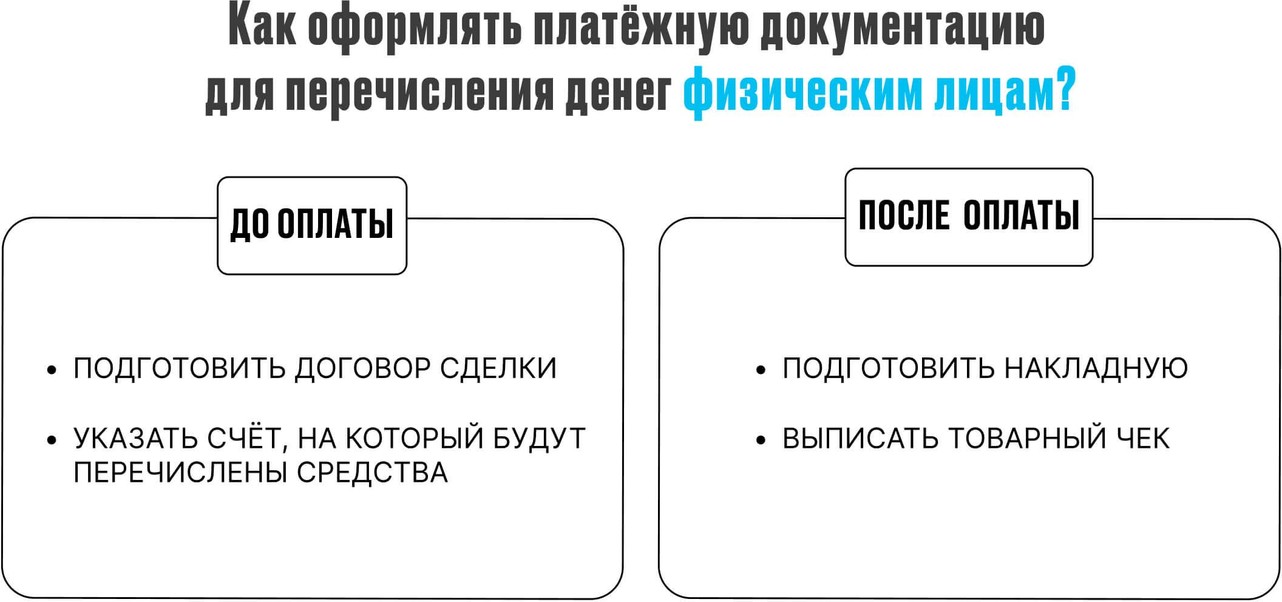

Как оформить документацию?

Когда ООО необходимо заплатить контрагенту, нужно, чтобы при переводе денег с расчётного счёта компании было правильно указано назначение платежа и, если требуется, удержан налог. Кроме того, платёж должен быть связан с деятельностью бизнеса.

Выплаты контрагенту от ИП тоже обязательно должны быть связаны с целями бизнеса. При переводе между личными картами предпринимателя это условие выполнять необязательно. В этом случае ИП может пополнить любую свою карту. Например, владельцы бизнес-карты «Мир» банка «Открытие» могут переводить средства на любые карты с минимальной комиссией — 0,99%.

Обязательно необходимо прописать в договоре, в графе «Назначение платежа», за что конкретно платит компания, и присвоить документу номер. Банк или налоговая могут потребовать дополнительные документы, если эта графа будет оформлена неправильно.

Как перевести деньги?

Переводить средства физическим лицам с расчётного счета можно по номеру карты или по полным реквизитам счёта с помощью платёжного поручения — в нём указывается полное имя получателя перевода, его счёт и БИК банка. Перевод по номеру карты сделать значительно проще. Воспользоваться этой опцией можно с помощью бизнес-карты «Мир».

Банк «Открытие» выпустил бизнес-карту «Мир» с выгодными условиями специально для малого и среднего бизнеса. В первые три месяца карта обслуживается бесплатно – а вы можете пользоваться всеми её привилегиями.

Бизнес-картой «Мир» удобно платить контрагентам — вам не нужно тратить время на поездки в банк и заполнение платёжных поручений, всё можно оформить дистанционно. Это значительно ускоряет проведение финансовых операций, а все данные для отчётов будут под рукой в любое время.

По любым расходным операциям владельцы карты получают кэшбэк до 5%, а комиссия за переводы и снятие наличных — от 0,99%. Кроме того, бесконтактной бизнес-картой удобно оплачивать обычные покупки в магазинах и интернет-магазинах, а также отправлять переводы частным лицам.

Банк «Открытие» и бизнес-карта «Мир» помогают предпринимателям проводить быстрые, безопасные и прозрачные финансовые операции. Заполните заявку, чтобы упростить взаимодействие с контрагентами и получить бонусы.

Заполните заявку и оператор свяжется с вами

Заполните форму ниже

Консультация

Мы перезвоним и ответим на все вопросы

Открытие счета

Подпишите документы и пользуйтесь счетом

Мифы о бизнес-картах

В среде предпринимателей есть пять популярных мифов о бизнес-картах. Развенчиваем их ниже.

❌ Миф 1. При оплате бизнес-картой сложно сдать налоговую отчетность.

✅ На самом деле. Бизнес-карта позволяет свободно оплачивать любые расходы бизнеса — иногда даже не надо сохранять чеки. Так, не собирать кассовые и торговые чеки могут ИП на УСН «Доход», ПСН и НПД, которые платят налог без учета расходов.

❌ Миф 2. С бизнес-картой нельзя делать переводы.

✅ На самом деле. Бизнес-карта моментально позволяет принимать и отправлять деньги через перевод. Вы можете переводить деньги не только на карту физического лица, но и на расчётный счёт компании.

❌ Миф 3. Бизнес-картой может пользоваться только владелец.

✅ На самом деле. Для одного расчётного счёта можно выпустить несколько бизнес-карт и передать их сотрудникам. Это ускорит корпоративные покупки — сотрудники могут рассчитываться с поставщиками и совершать покупки без участия бухгалтерии.

❌ Миф 4. С бизнес-картой сотрудникам сложно контролировать затраты

✅ На самом деле. Вы можете установить лимиты по каждой карте — на выдачу наличных, переводы и расчёты. При этом поменять лимит по бизнес-карте очень просто — достаточно оставить заявку в интернет-банке. Новый лимит начнет действовать в течение нескольких минут.

❌ Миф 5. Платить бизнес-картой невыгодно, проще использовать счёт.

✅ На самом деле. Бизнес-картой легко оплачивать любые расходы бизнеса. А кэшбэк сделает покупку выгодной. 5% вернется при оплате бизнес-картой рекламы и товаров из категорий «для дома», «строительство» и «ремонт», и 1% — «супермаркеты», «бакалея».

За покупки с использованием бизнес-карты «Мир» банка «Открытие» можно получить до 10 000 рублей кэшбэком. Оформите бизнес-карту, чтобы начать зарабатывать на расходах!

Источник: academyopen.ru