В данной статье дается определение понятия «рентабельность», отражены характерные особенности ее показателей для промышленных предприятий. Кроме того, приводятся расчеты, дающие возможность оценить вклад каждого показателя в формировании рентабельности, а также представлены результаты международной практики расчета рентабельности и предложения западных методик.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Василенкова Н. В.

Показатели рентабельности предприятия

О методике рассчета рентабельности

Критерии и показатели финансовой эффективности оценки работы малых инновационных предприятий

Показатели финансовой эффективности предпринимательской деятельности: обоснование и методика расчета

Система показателей рентабельности

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «Понятие рентабельности и ее показатели»

пулирование символами и вещами материального мира организации. Используя данные рекомендации, руководству завода уже в первые месяцы удалость повысить производительность труда, а также повысить качество производимой продукции.

2.9 Показатель рентабельности.

1. Недосекин А.О. Нечетко-множественный анализ риска фондовых инвестиций / А.О. Недосекин — СПб.: Типография «Сезам», 2002. — 181 с.

2. Егоршин А.П. Управление персоналом / А.П. Егоршин — Н.Новгород.: НИМБ, 2001. — 720 с.

ПОНЯТИЕ РЕНТАБЕЛЬНОСТИ И ЕЕ ПОКАЗАТЕЛИ

Астраханский государственный технический университет, г. Астрахань

В данной статье дается определение понятия «рентабельность», отражены характерные особенности ее показателей для промышленных предприятий. Кроме того, приводятся расчеты, дающие возможность оценить вклад каждого показателя в формировании рентабельности, а также представлены результаты международной практики расчета рентабельности и предложения западных методик.

Прибыль как абсолютная величина чистого дохода предприятия позволяет определять важнейший показатель экономической эффективности — рентабельность.

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.); они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании [1].

Одними из показателей рентабельности являются:

1. показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2. показатели, характеризующие рентабельность продаж.

Рентабельность производственной деятельности (окупаемость издержек) Я3 исчисляется путем отношения прибыли от реализации (Прп), или

* Ассистент кафедры «Экономика и управление предприятием».

чистой прибыли от основной деятельности (ЧП), или суммы чистого денежного потока (ЧДП), включающего чистую прибыль и амортизацию отчетного периода, к сумме затрат по реализованной продукции (Зрп).

Яз = Прп / Зрп, или R3 = ЧП / 3pn, R3 = ЧДП / Зрп

Она показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и реализацию продукции, и может рассчитываться в целом по предприятию, отдельным его секторам и видам продукции. Последний показатель точнее предыдущих отражает результаты деятельности предприятия, поскольку учитывает не только чистую прибыль, но и всю величину собственных заработанных средств, поступающих в свободное распоряжение предприятия из оборота. Сумма прибыли может быть небольшой, если предприятие применяет ускоренный метод начисления амортизации, и наоборот. Однако в совокупности эти две величины довольно реально отражают доход предприятия, который может быть использован в процессе реинвестирования (т.е. вновь направляемые на инвестиции).

Рентабельность продаж (оборота) R0g рассчитывается делением прибыли от реализации продукции, работ и услуг, или чистой прибыли, или чистого денежного потока на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Этот показатель широко применяется в рыночной экономике; рассчитывается в целом по предприятию и отдельным видам продукции.

Яоб = Прп / B, или Яоб = ЧП / В, Яо6 = ЧДП / B

В промышленности различают рентабельность производственных фондов, продукции и вложений в предприятие.

Рентабельность производственных фондов предприятий, характеризующая получение прибыли с каждого рубля производственных фондов, определяется на основе плановой и фактической прибыли.

Фактическая рентабельность производственных фондов определяется как отношение балансовой прибыли к фактической среднегодовой стоимости основных производственных фондов и нормируемых оборотных

средств. Фактические остатки нормируемых оборотных средств исчисляются на основе остатков по балансу за вычетом задолженности поставщикам по акцептованным платежным требованиям, срок оплаты которых не наступил, и поставщикам по неофактурованным поставкам; износа малоценных и быстроизнашивающихся предметов; резерва на возмещение плановых потерь и предстоящих расходов. Можно рассчитать данную рентабельность по чистой прибыли, т.е. расчетную рентабельность.

Расчетная рентабельность — это отношение чистой прибыли к средней стоимости основных производственных фондов и нормируемых оборотных средств. Чистая прибыль берется как балансовая прибыль за минусом налоговых платежей.

Таким образом, уровень рентабельности находится в прямой зависимости от прибыли и в обратной — от стоимости производственных фондов. Рост прибыли способствует повышению рентабельности, а увеличение производственных фондов приводит к снижению уровня рентабельности. Уровень рентабельности отдельных предприятий оказывает прямое влияние на рентабельность концернов, холдингов, отрасли в целом. Чем выше рентабельность отдельных предприятий, тем выше уровень рентабельности промышленности и всего народного хозяйства.

Для того чтобы правильно организовать выполнение плана по рентабельности производства, необходимо рассчитать рентабельность по видам изделий. Уровень рентабельности отдельных видов продукции определяется отношением прибыли от реализации данной продукции к ее полной себестоимости по формуле:

где Ри — уровень рентабельности единицы изделия, в %;

Ои — оптовая, действующая цена единицы изделия;

Си — полная себестоимость единицы изделия.

Уровень рентабельности отдельных изделий разный. Отклонения в уровне рентабельности различных видов продукции обусловлены многими при -чинами объективного и субъективного характера. Так, новые виды продукции, выпуск которых еще недостаточно освоен предприятиями, как правило, имеют более низкую рентабельность по сравнению со старой продукцией [2].

В рыночной экономике все большее влияние на рентабельность продукции оказывает конъюнктура рынка, конкурентоспособность изделий.

Во многих случаях уровень рентабельности изделия зависит от результатов работы данного производственного коллектива. Систематическое снижение себестоимости продукции, повышение качества и сортности изделий ведет к росту рентабельности и наоборот, наличие перерасхо-

да по себестоимости, ухудшение качества и сортности продукции снижает рентабельность этих изделий.

По изделиям, себестоимость которых выше оптовой, договорной цены, показатель рентабельности будет с отрицательным знаком, что означает убыточность данного изделия.

Рентабельность можно рассчитать по всей реализованной продукции. Для этого прибыль от реализованной продукции относят к затратам на ее производство (реализацию) и умножают на 100 %.

В рыночной экономике широкое использование в управление финансами промышленности приобретает рентабельность активов (внеоборотные и оборотные средства), показатель которых определяется по формуле:

где Ra — рентабельность активов предприятия, %

П — сумма прибыли предприятия (после уплаты налогов) А — стоимость активов предприятия.

Данный показатель служит для определения эффективности использования капиталов на различных предприятиях и в отраслях промышленности, т.е. даёт общую оценку доходности вложенного в производство капитала, как собственного, так и заёмного. Рентабельность текущих активов (Rma) представляет собой отношения чистой прибыли предприятия (ЧП) к средней величине текущих активов (оборотных средств) предприятия (Ат,ср):

Этот показатель характеризует величину прибыли, полученной с каждого рубля, вложенного в текущие активы (запасы сырья, материалов, незавершенного производства и т.д.).

Рентабельность собственного акционерного капитала (ROE) определяется как отношение чистой прибыли (ЧП) к средней величине собственного капитала предприятия (Кс) за определённый период:

Такой показатель занимает особое место среди показателей рентабельности и характеризует эффективность использования собственных средств акционеров, т.е. величину прибыли, полученную на каждый рубль вложений акционеров в данное предприятие и остающуюся в распоряжении предприятия. Значение этого показателя отражает степень привлекатель-

ности промышленного объекта для вложений средств акционеров. Чем выше этот показатель, тем больше прибыли приходится на одну акцию, тем выше потенциальные дивиденды.

На величину рентабельности собственного акционерного капитала оказывает влияние показатель рентабельности активов, который, в свою очередь, зависит от оборачиваемости активов; рентабельности продаж; соотношения активов и собственного капитала. При этом соотношение активов и собственного капитала показывает, во сколько раз активы предприятия превышают его собственный капитал. Взаимоувязку влияния всех указанных показателей на рентабельность собственного капитала (Рс.к.) можно осуществить с помощью метода Дюпона (США), который предполагает определение произведения трех соотношений:

Расчет соотношений дает возможность выявить вклад каждого показателя в формирование рентабельности собственного капитала [3].

В странах с рыночной экономикой придаётся большое значение сравнениям прибыли с доходообразующими факторами и базами её формирования. Международная практика выработала разновариантные схемы расчёта рентабельности (доходности).

При стандартной оценке финансового состояния промышленного предприятия западными методиками предлагается:

— во-первых, использование системы взаимосвязанных показателей рентабельности, каждый из которых несёт вполне определённую смысловую нагрузку, как для работников предприятия, так и для пользователей финансовой информации (финансовых менеджеров, учредителей и акционеров, инвесторов и кредиторов);

— во-вторых, использование системы показателей рентабельности как одного из элементов финансово-экономической оценки текущего положения предприятия;

— в-третьих, необходимость проведения динамического и сравнительного анализа показателей рентабельности по секторам основной деятельности, по предприятиям-аналогам и предприятиям-конкурентам.

В целом для отечественной промышленности характерна тенденция роста рентабельности активов, особенно в добыче полезных ископаемых (до 16,3 %) ив обрабатывающем производстве (14,3 %). Такая положительная динамика обусловлена ростом рентабельности активов в производстве кокса и нефтепродуктов (до 21,7 %), в металлургии (25,5 %). Вместе с тем, ряд отраслей отличается неэффективным использованием своих активов, имеет недопустимо низкий уровень их рентабельности (электроэнергетика, машиностроение, легкая и лесная промышленность), что требует комплекса мер по совершенствованию управления финансовыми результатами деятельности предприятий.

1. Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: учебник. — М.: ИНФРА-М., 2005.

2. Семенов В.М., Набиев P.A., Асейнов P.C. Финансы предприятий. -М.: Финансы и статистика, 2005.

3. Семенов В.М., Василенкова Н.В. Управление финансами промышленности: учеб. пособие. — М.: Финансы и статистика; ИНФРА-М, 2010.

О ВЛИЯНИИ СПЕКУЛЯЦИЙ НА УСТАНОВЛЕНИЕ РАВНОВЕСНЫХ ЦЕН

Пермский государственный технический университет, г. Пермь

Рассмотрена «паутинообразная» модель баланса спроса и предложения. Показано, что в некоторых случаях появление спекуляций на рынке неустойчивую ситуацию переводит в устойчивую.

С целью выяснения роли присутствия спекулянтов на рынке в механизме установления равновесной цены обсудим рынок одного товара и действующих на нем производителя и потребителя. Товар будем считать бесконечно дробимым и однородным, а вкусы потребителя и удельные издержки на производство единицы товара постоянными. Предположим, что зависимость спроса D на товар от цены p за единицу этого товара является строго убывающей функцией D(p), а поступление товара на рынок характеризуется возрастающей функцией предложения S(p). Для простоты рассуждений условимся считать, что S(p) = 0, 0 < p < pmin и D(p) = 0, p >pmax.

Таким образом, мы предполагаем, что, если цена на товар выше некоторого значения pmax, то спрос на товар полностью исчезает. Кроме того, если цены не достигли некоторого уровня pmin (можно считать, что цена pmin совпадает с удельными издержками на производство единицы товара), то товар не продается.

Состояние равновесия характеризуется равенством спроса и предложения:

причем в силу сделанных предположений уравнение (1) имеет единственное решение po, pmin < po < pmax. При этом po обычно называется равновесной ценой.

* Аспирант кафедры Прикладной математики.

* Доцент кафедры Прикладной математики, кандидат физико-математических наук.

Источник: cyberleninka.ru

1.3. Рентабельность как основной показатель результатов финансово-хозяйственной деятельности предприятия

«В условиях рыночной экономики результаты деятельности торгового предприятия оцениваются системой показателей, главным из которых является рентабельность. Рентабельность определяется как отношение прибыли к одному из показателей функционирования торгового предприятия. При вычислении рентабельности используются различные показатели прибыли. Показатели рентабельности позволяют выявить не только общую эффективность работы торгового предприятия, но и оценить различные стороны его деятельности» [30, с. 253]. «Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности идентифицируют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и др.). Они более полно, чем прибыль, идентифицируют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используются для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании» [30, с. 268]. К основным факторам, оказывающим непосредственное воздействие на увеличения уровня рентабельности на предприятиях, относятся:

- Рост объема производства продукции;

- Снижение ее себестоимости;

- Сокращение времени оборота основных производственных фондов и оборотных средств;

- Рост массы прибыли;

- Лучшее использование фондов;

- Система ценообразования на оборудование, здания и сооружения и другие носители основных производственных фондов;

- Установление и соблюдение норм запасов материальных ресурсов, незавершенного производства и готовой продукции.

Для достижения высокого уровня рентабельности необходимо планомерно и систематически внедрять передовые достижения науки и техники, эффективно использовать трудовые ресурсы и производственные фонды. «В зависимости от числителя, отражающего определенные стороны хозяйственной деятельности, различают» [41, с. 198]: 1. рентабельность продаж по прибыли от продажи (R1): R1= Прибыль от продаж / выручка от продаж в отпускных ценах-нетто 2. рентабельность продаж по бухгалтерской (до налогообложения) прибыли (R2): R2= Бухгалтерская прибыль / выручка от продаж в отпускных ценах-нетто 3. рентабельность продаж по чистой прибыли (R3): R3= Чистая прибыль / выручка от продаж в отпускных ценах-нетто Основные показатели рентабельности, применяемые на уровне предприятия, можно объединить в следующие группы:

- показатели рентабельности продукции;

- показатели рентабельности капитала (активов);

- показатели, рассчитанные на основе потоков наличных денежных средств.

Первая группа показателей рентабельности формируется на основе расчета уровней рентабельности (доходности) по показателям прибыли (дохода), отражаемым в отчетности предприятия (Рис. 1).  Рисунок 1- Пример формирования показателей рентабельности первой группы Данные показатели характеризуют прибыльность (доходность) продукции базисного и отчетного периодов. Например, рентабельность продукции по прибыли от реализации: R0= П0/ Р0R1= П1/ Р1R=R1–R0 где: П0 и П1 – прибыль от реализации в отчетном и базисном периодах соответственно; Р0 и Р1 – реализация продукции (работ, услуг) в отчетном и базисном периодах соответственно; R0 и R1 – доходность продукции отчетного и базисного периодов соответственно; R – изменение рентабельности за анализируемый период. Вторая группа показателей рентабельности формируется на основе расчета рентабельности в зависимости от изменения размера и характера авансированных средств: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный капитал (Рис. 2).

Рисунок 1- Пример формирования показателей рентабельности первой группы Данные показатели характеризуют прибыльность (доходность) продукции базисного и отчетного периодов. Например, рентабельность продукции по прибыли от реализации: R0= П0/ Р0R1= П1/ Р1R=R1–R0 где: П0 и П1 – прибыль от реализации в отчетном и базисном периодах соответственно; Р0 и Р1 – реализация продукции (работ, услуг) в отчетном и базисном периодах соответственно; R0 и R1 – доходность продукции отчетного и базисного периодов соответственно; R – изменение рентабельности за анализируемый период. Вторая группа показателей рентабельности формируется на основе расчета рентабельности в зависимости от изменения размера и характера авансированных средств: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный капитал (Рис. 2).  Чистая прибыль Акционерный (собственный) капитал Рисунок 2 — Пример формирования показателей рентабельности второй группы Несовпадение уровней рентабельности по этим показателям характеризует степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств. Данные показатели весьма практичны. Они отвечают интересам участников. Например, администрацию предприятия интересует отдача (доходность) всех активов (всего капитала); потенциальных инвесторов и кредиторов – отдача на инвестируемый капитал; собственников и учредителей – доходность акций и т.д. Каждый из перечисленных показателей легко моделируется по факторным зависимостям. Рассмотрим следующую очевидную зависимость. Эта формула (Рис. 3) раскрывает связь между рентабельностью всех активов (или производственных активов), рентабельностью реализации и фондоотдачей (показателей оборота производственных фондов). Экономическая связь заключается в том, что формула прямо указывает пути повышения рентабельности: при низкой доходности продаж необходимо стремиться к ускорению оборота производственных активов.

Чистая прибыль Акционерный (собственный) капитал Рисунок 2 — Пример формирования показателей рентабельности второй группы Несовпадение уровней рентабельности по этим показателям характеризует степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств. Данные показатели весьма практичны. Они отвечают интересам участников. Например, администрацию предприятия интересует отдача (доходность) всех активов (всего капитала); потенциальных инвесторов и кредиторов – отдача на инвестируемый капитал; собственников и учредителей – доходность акций и т.д. Каждый из перечисленных показателей легко моделируется по факторным зависимостям. Рассмотрим следующую очевидную зависимость. Эта формула (Рис. 3) раскрывает связь между рентабельностью всех активов (или производственных активов), рентабельностью реализации и фондоотдачей (показателей оборота производственных фондов). Экономическая связь заключается в том, что формула прямо указывает пути повышения рентабельности: при низкой доходности продаж необходимо стремиться к ускорению оборота производственных активов.  Рисунок 3 — Связь между рентабельностью и фондоотдачей Рассмотрим еще одну факторную модель рентабельности (Рис. 4).

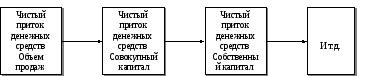

Рисунок 3 — Связь между рентабельностью и фондоотдачей Рассмотрим еще одну факторную модель рентабельности (Рис. 4).  Рисунок 4 — Факторная модель рентабельности Как видим, рентабельность собственного (акционерного) капитала зависит от изменений уровня рентабельности продукции, скорости оборота совокупного капитала и соотношения собственного и заемного капитала. Изучение подобных зависимостей имеет большое значение для оценки финансового состояния предприятия, оценки степени результатов его деятельности. Из этой зависимости следует, что при прочих равных условиях отдача акционерного капитала повышается при увеличении доли заемных средств в составе совокупного капитала. Третья группа показателей рентабельности формируется на базе расчета уровня рентабельности аналогично показателям первой и второй групп, однако вместо прибыли в расчет принимается приток денежных средств (Рис. 5).

Рисунок 4 — Факторная модель рентабельности Как видим, рентабельность собственного (акционерного) капитала зависит от изменений уровня рентабельности продукции, скорости оборота совокупного капитала и соотношения собственного и заемного капитала. Изучение подобных зависимостей имеет большое значение для оценки финансового состояния предприятия, оценки степени результатов его деятельности. Из этой зависимости следует, что при прочих равных условиях отдача акционерного капитала повышается при увеличении доли заемных средств в составе совокупного капитала. Третья группа показателей рентабельности формируется на базе расчета уровня рентабельности аналогично показателям первой и второй групп, однако вместо прибыли в расчет принимается приток денежных средств (Рис. 5).  Рисунок 5 — Формирование показателей рентабельности третей группы Данные показатели дают представление о степени возможности предприятия обеспечить кредиторов, заемщиков и акционеров наличными денежными средствами в связи с использованием имеющегося у него производственного потенциала. Концепция рентабельности, исчисляемая на основе притока денежной наличности, широко применяется в странах с развитой рыночной экономикой. Она более приоритетна, потому что операции с денежными потоками являются существенным признаком интенсивного типа производства, признаком «здоровья» экономики и финансового состояния предприятия. Переход на использование этой концепции требует перестройки отчетности предприятий. Эта работа в настоящее время находится лишь в начальной стадии. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, прибыль от реализации и рентабельность (доходность) продаж находятся между собой в тесной функциональной связи. Рост рентабельности объективно свидетельствует о повышении эффективности работы предприятия, увеличение не только получаемой суммы прибыли, но и относительного повышения доходов на каждый рубль затрат. Для увеличения рентабельности возможны два основных направления: рост прибыли и сокращение затрат на производство. Иначе говоря, достижение положительных результатов возможно за счет снижения себестоимости либо за счет повышения цен на продукцию. «Главным источником роста рентабельности следует считать снижение затрат на производство, себестоимости продукции. Снижение себестоимости продукции может быть достигнуто, главным образом, за счет повышения эффективности основных фондов, экономии материальных ресурсов, роста производительности труда» [47].

Рисунок 5 — Формирование показателей рентабельности третей группы Данные показатели дают представление о степени возможности предприятия обеспечить кредиторов, заемщиков и акционеров наличными денежными средствами в связи с использованием имеющегося у него производственного потенциала. Концепция рентабельности, исчисляемая на основе притока денежной наличности, широко применяется в странах с развитой рыночной экономикой. Она более приоритетна, потому что операции с денежными потоками являются существенным признаком интенсивного типа производства, признаком «здоровья» экономики и финансового состояния предприятия. Переход на использование этой концепции требует перестройки отчетности предприятий. Эта работа в настоящее время находится лишь в начальной стадии. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, прибыль от реализации и рентабельность (доходность) продаж находятся между собой в тесной функциональной связи. Рост рентабельности объективно свидетельствует о повышении эффективности работы предприятия, увеличение не только получаемой суммы прибыли, но и относительного повышения доходов на каждый рубль затрат. Для увеличения рентабельности возможны два основных направления: рост прибыли и сокращение затрат на производство. Иначе говоря, достижение положительных результатов возможно за счет снижения себестоимости либо за счет повышения цен на продукцию. «Главным источником роста рентабельности следует считать снижение затрат на производство, себестоимости продукции. Снижение себестоимости продукции может быть достигнуто, главным образом, за счет повышения эффективности основных фондов, экономии материальных ресурсов, роста производительности труда» [47].

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net