Аннотация научной статьи по экономике и бизнесу, автор научной работы — Давыдов Николай Александрович

Предложена методика расчета показателей, характеризующих финансовое состояние и инвестиционную привлекательность предприятия для принятия управленческих решений и решений по инвестированию.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Давыдов Николай Александрович

Возможности концепции VBM для оценки инвестиционной привлекательности предприятий лесного сектора экономики

Разработка аналитического баланса, горизонтальный и вертикальный анализ

Инвестиционнная привлекательность организации

Оценка инвестиционной привлекательности компании «Mail. Ru group»

Инвестиционная привлекательность организаций потребительской кооперации

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Method to determine indices that describe financial condition and investment attractiveness of an enterprise is proposed. Management solutions and investment decisions may be taken on the basis of this method.

Курс M&A — Оценка бизнеса.

Текст научной работы на тему «Комплексный подход к оценке экономики предприятия как объекта инвестирования»

КОМПЛЕКСНЫЙ ПОДХОД К ОЦЕНКЕ ЭКОНОМИКИ ПРЕДПРИЯТИЯ КАК ОБЪЕКТА ИНВЕСТИРОВАНИЯ

аспирант БГУЭП, г. Иркутск

Предложена методика расчета показателей, характеризующих финансовое состояние и инвестиционную привлекательность предприятия для принятия управленческих решений и решений по инвестированию.

Method to determine indices that describe financial condition and investment attractiveness of an enterprise is proposed. Management solutions and investment decisions may be taken on the basis of this method.

Ключевые слова: предприятие, индексы, финансовое состояние, инвестиционный потенциал. Key words: enterprise, indices, financial condition, investment potential.

Эффективность инвестиционной деятельности и темпы экономического роста в значительной степени определяются совершенством системы отбора инвестиционных проектов к реализации, адаптацией ее к существующим и меняющимся во времени условиям функционирования экономики. В соответствии с этим, постоянно изменяются методы оценки целесообразности инвестиций, разрабатываются новые методики принятия решений об инвестировании, основанные на более тесном взаимодействии инвестиционного процесса с другими сферами экономической системы.

Для принятия решения об инвестировании инвестор, с целью оценки риска вложения инвестиций, должен определить финансовое состояние предприятия в настоящее время, а также и перспективы его дальнейшего развития, доходности и роста при осуществлении данного инвестиционного проекта.

Критерии, используемые нами при формировании комплексного подхода к оценке эффективности инвестиций в предприятие, представлены на рис. 1.

По нашему мнению, предприятие может обладать инвестиционной привлекательностью, но не иметь инвестиционного потенциала; может не быть инвестиционно привлекательным, но обладать инвестиционным потенциалом; и в оптимальном варианте для инвестора — предприятие инвестиционно привлекательно и имеет инвестиционный потенциал.

В предлагаемом подходе ретроспективные и прогнозные показатели деятельности предприятий встроены в модель поэтапного создания инвестиционной стоимости бизнеса, обеспечивающей инвестору возможность обоснованного выбора на основе критериев инвестиционной привлекательности и инвестиционного потенциала.

Рис. 1. Схема формирования комплексного подхода к оценке эффективности инвестиций

Многообразие методов оценки финансового состояния предприятий позволяет на первом этапе обосновать систему показателей, обеспечивающих возможность количественно отразить инвестиционную привлекательность бизнеса. К таким показателям отнесены финансовые коэффициенты, характеризующие финансовую структуру капитала, платежеспособность и эффективность.

Перечень коэффициентов получен в результате корреляционного анализа финансовых показателей (финансовой устойчивости, ликвидности, платежеспособности, деловой активности и рентабельности),

Комплексный подход к оценке экономики предпрня шл кик объекта инвестирования После расчета показателей, необходимо внести ряд корректировок в полученные значения, которые выходят за 1 по модулю (максимальные и минимальные границы

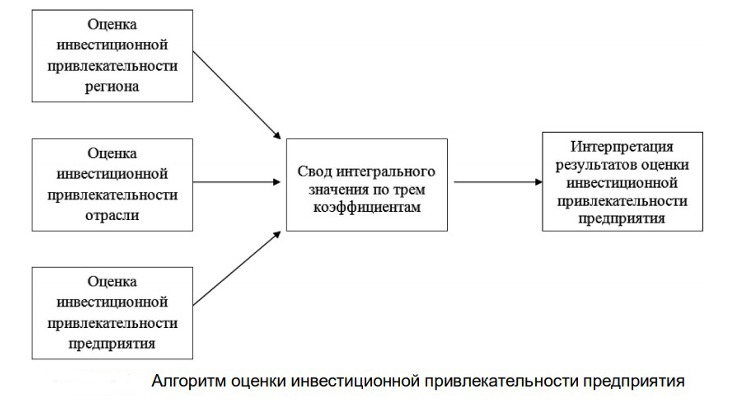

Оценка инвестиционной привлекательности предприятия

!. Методика оценки инвестиционной привлекательности предприятия на Основе комплексного показателя (8 колффшшен тов).

2. Дополнительный анализ показателей финансовой устойчикости.

Анализ полученных данных и принятие решения о о инвестиционной привлекательности предприятия

Оценка инвестиционного потенциала предприятия (на основе конкретного инвестиционного проекта)

. Расчет рыночной стоимости предприятия с помощью доходного н затратного подходов.

2. Расчет инвестиционной стоимости предприятия с помощью доходною и затратного подходов.

Анализ полученных результатов и принятие решения об инвестиционном потенциале предприятия (сравнение рыночной и инвестиционной стоимостей предприятия)

Нрнншпне инвестиционного решении 1сш откт от инвестиционного проекта

Рис. 2. Комплексный подход к оценке экономики предприятия как объекта инвестирования

1) если значение коэффициента маневренности собственного капитала более 1, принимается значение, равное 1;

2) если значение коэффициента маневренности собственного капитала более — 1, принимается значение, равное — 1;

3) если значение коэффициента срочной (быстрой) ликвидности более 1,5, принимается значение, равное 1,5;

рассчитанных на основании бухгалтерской отчетности строительных предприятий, работающих на территории Иркутской области, за три года.

Для выявления связи, в качестве основных показателей использовались показатель рентабельности собственного капитала и показатель рентабельности продаж, так как для инвестора самый значимый показатель — доходность вложенного капитала, а также положение предприятия на рынке.

Для устранения мультиколлинеарности произведен анализ матрицы парной корреляции и исключены показатели, по которым наблюдается взаимная корреляция.

4) если значение показателя соотношения дебиторской и

кредиторской задолженностей более 1,5, принимается значение, равное 1,5;

5) если значение коэффициента рентабельности продаж, рентабельности активов, рентабельности собственного капитала более 1, принимается значение, равное 1.

Далее нами определены приоритеты инвестора при оценке финансового состоя-ния предприятия с учетом значимости каждого из 8-ми выбранных коэффициентов (табл. 1), а также предложена шкала, характеризующая уровень инвестиционной привлекательности, отражающей ретроспективу деятельности и финансовую надежность бизнеса (табл. 2).

Удельные веса коэффициентов, используемых для оценки инвестиционной привлекательности предприятия

№ п/п Финансовые коэффициенты Удельный вес

1 Коэффициент концентрации собственного капитала 0,125

2 Коэффициент маневренности собственного капитала 0,100

3 Коэффициент покрытия активов чистым оборотным капиталом 0,150

4 Коэффициент срочной (быстрой) ликвидности 0,100

5 Соотношение дебиторской и кредиторской задолженностей 0,075

6 Коэффициент рентабельности продаж 0,150

7 Коэффициент рентабельности активов 0,150

8 Коэффициент рентабельности собственного капитала 0,150

Расчет указанных в таблице 2 значений проводился на основании анализа обще-известных норм и критериев, применяемых в практике финансового менеджмента и среднестатистических показателей

по всем предприятиям Иркутской области, включая предприятия строительной отрасли. Статистические данные получены в Федеральной службе государственной статистики по Иркутской области.

Комплексный подход к оценке экономики предприятия как объекта инвестирования

Шкала инвестиционной привлекательности

№ п/п Тип инвестиционной привлекательности Расчетное значение показателей инвестиционной привлекательности

1 Высокая инвестиционная привлекательность 0,32 и более

2 Средняя инвестиционная привлекательность 0,32-0,18

3 Низкая инвестиционная привлекательность 0,18 и менее

После определения типа инвестиционной привлекательности предприятия проводится дополнительный анализ финансовой устойчивости с помощью следующих показателей:

1. Наличие собственных оборотных средств (СОС).

Вычисляется как разность собственных средств и основных средств и вложений (внеоборотных активов) по формуле:

где Мс — наличие собственных оборотных средств;

Ис — источник собственных средств (итог разд. III баланса «Капитал и резервы»);

F — основные средства и вложения (итог разд. I баланса «Внеоборотные активы»).

2. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат (СДЗИ).

Вычисляется как сумма собственных оборотных средств и долгосрочных кредитов и займов:

Md = M + Kd = (Ис + Kd) — F

где Md — наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат;

Kd — долгосрочные кредиты и заемные средства (итог разд. IV баланса «Долгосрочные обязательства»).

3. Общая величина основных источников средств для формирования запасов и затрат (ИФЗЗ).

Рассчитывается как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов:

Mk = Md + Kk = (Ис + Kd + Kk) — F>

где Mk — общая величина по основным источникам средств для формирования запасов и затрат;

Kk — краткосрочные кредиты и займы (итог разд. V баланса «Краткосрочные обязательства»).

На основе этих показателей, характеризующих наличие источников, которые формируют запасы и затраты для производственно-хозяйственной деятельности, рассчитываются величины, дающие

оценку достаточности источников для покрытия запасов и затрат:

излишек (+) или недостаток (-) собственных оборотных средств:

где Z — запасы и затраты (стр. 210+220 разд. II баланса «Оборотные активы»);

излишек (+) или недостаток (-) собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат:

излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

±М = М — Z = (М + К + К) — Z.

При определении типа финансовой устойчивости используется принятый в финансовом анализе трехмерный (трехкомпонентный) показатель:

где x1 =±.Mi;;x2=±Md;x3=±Mk.

Функция S(x) определяется следующим образом: S(x) = 1, если х>Э, и S(x) = 0, если х < 0.

Определяется тип финансовой устойчивости предприятия:

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

1) абсолютная устойчивость финансового состояния, когда используемыми источниками покрытия затрат являются собственные оборотные средства; определяется условиями:

±.Мс> 0; ±Мд > 0; ±Мк > 0; S=(l;l;l);

2) нормальная финансовая устойчивость, когда используемыми источниками покрытия затрат являются собственные средства и долгосрочные кредиты; определяется условиями:

3) неустойчивое финансовое состояние, когда используемыми источниками покрытия затрат являются собственные средства, долгосрочные и краткосрочные кредиты и займы; определяется условиями:

4) кризисное финансовое состояние, когда у предприятия отсутствуют источники покрытия затрат; определяется условиями:

При наличии форм бухгалтерской отчетности за несколько отчетных периодов можно рассчитать показатель чистых активов, представляющий собой стоимость реального собственного капитала для акционерных обществ и для предприятий иных организационно-правовых форм, который интересен инвестору в первую очередь в динамике. Цель анализа — определение темпов роста значения данного показателя у предприятий из альтернативного множества.

В предложенной методике рассчитанные показатели характеризуют финансовое состояние предприятия. На основании полученных данных можно принимать управленческие решения, определять количественные преимущества одного предприятия перед другим.

Оценка инвестиционной привлекательности предприятия — это первый этап в процессе принятия решения об инвестировании, который сопровождается выбором объекта инвестирования из альтернативного множества. Вторым важным этапом является оценка инвестиционного потенциала предприятия.

Инвестиционный потенциал предприятия раскрывается при реализации конкретного инвестиционного проекта, результатом которого должно стать увеличение стоимости предприятия (бизнеса). Чем выше инвестиционный потенциал предприятия, тем выше будет инвестиционная стоимость предприятия после реализации инвестиционного проекта.

Оценку инвестиционного потенциала предприятия предлагается осуществлять, используя основные существующие подходы и методы, применяемые в оценке бизнеса.

Целью проведения оценки бизнеса является определение инвестиционной стоимости предприятия для принятия обоснованного инвестиционного решения с позиций Инвестора. Инвестируя свой капитал в предприятие, например, приобретая его акции, Инвестор фактически приобретает «долю» данного предприятия, и кроме доходности проекта, его интересует рыночная стоимость предприятия в настоящий момент и вероятность роста стоимости предприятия после реализации инвестиционного проекта.

Неопределенность долгосрочного планирования развития компаний в российских условиях, узость фондового рынка и закрытость информации по слияниям и поглощениям приводят к сложности применения доходного и сравнительного методов. В результате этого, наиболее распространенным в российских условиях остается имущественный подход к оценке предприятий. Это обусловлено, в первую очередь, наличием доступной исходной информации для расчетов (так как основной информационной базой имущественного подхода является бухгалтерский баланс предприятия), а также использованием в определенной мере известных, традиционных для отечественной экономики затратных методов при оценке стоимости предприятия. Основным недостатком имущественного подхода является то, что он не учитывает будущие возможности предприятия в получении чистого дохода. Кроме того, расчет стоимости на основе затратного подхода не дает возможности выявления источников создания стоимости, а, следовательно, исключает управление ими.

Оценку инвестиционного потенциала предприятия мы предлагаем проводить с помощью затратного и доходного подходов оценки бизнеса следующим образом:

1. Расчет рыночной стоимости предприятия в настоящее время с помощью доходного и затратного подходов.

2. Расчет инвестиционной стоимости предприятия в настоящее время с помощью доходного и затратного подходов (в рамках конкретного инвестиционного проекта).

3. Анализ полученных результатов и выбор предприятия на основе оценки роста стоимости бизнеса (оценка инвестиционного потенциала) из альтернативного множества предприятий.

Доходный подход необходим, поскольку он учитывает перспективы развития предприятия и основывается на прогнозе будущих доходов и расходов. Но необходим и затратный подход, так как он учитывает риски, связанные с реализацией инвестиционного проекта: чем выше рыночная стоимость предприятия, определенная затратным подходом, тем, с точки зрения потери вложений капитала Инвестором, ниже риск при реализации проекта.

Оценка эффективности инвестиций представляет собой наиболее ответственный этап в процессе принятия инвестиционных решений. Комплексный подход поэтапного анализа стоимости предприятия, представленный в статье, позволяет осуществлять обоснованный выбор объекта инвестирования.

Давыдов Николай Александрович — аспирант кафедры «Экономика и управление инвестициями и недвижимостью», БГУЭП, г. Иркутск

Источник: cyberleninka.ru

Оценка предприятия в целях инвестирования

Ключевая цель оценки стоимости предприятия для инвестора – определение целесообразности вложения денежных средств в компанию для получения дохода в будущем. Об особенностях оценки предприятия для инвестирования читайте в данной статье.

Оценка рыночной стоимости компании может понадобиться не только в случаях установленных законодательством, но и в ситуации, когда бизнес рассматривается как объект инвестирования. При этом ключевая цель оценки стоимости предприятия для инвестора – определение целесообразности вложения денежных средств в компанию для получения дохода в будущем. Кроме того, основные цели оценки имущества предприятия и бизнеса в целом позволяют:

- Разрабатывать грамотные бизнес-проекты;

- Организовать эффективную реструктуризацию компании;

- Оценить текущую платежеспособность предприятия;

- Выявить возможности увеличения эффективности методов управления.

Методы оценки предприятия в целях инвестирования

Оценка для инвестирования осуществляется с использованием следующих методов:

- В рамках доходной концепции:

- Метод капитализации дохода предполагает расчет прогнозируемых денежных потоков. Подходит в случае, если доходы компании являются стабильными, а размер будущих расходов, доходов и прогнозируемые темпы роста являются предсказуемыми.

- Метод дисконтирования денежных потоков применяют в том случае, если оценка предприятия в целях инвестирования проводится в условиях, когда ожидаемый уровень денежных потоков может существенно отличаться от текущих значений и подлежит определению. При этом происходит корректировка прогнозируемых потоков доходов в соответствии с текущими ценами.

- В рамках затратной концепции для оценки стоимости предприятия в целях инвестирования используется метод чистых активов. Данная методика состоит в расчете стоимости компании путем вычитания из балансовой стоимости (скорректированной на текущую дату) активов стоимости пассивов компании.

- В рамках сравнительной концепции используются:

- Метод рынка капитала;

- Метод сделок (продаж);

- Метод отраслевых коэффициентов.

Методики сравнительного подхода предполагают сравнение оцениваемого предприятия с компаниями-аналогами. В случае необходимости полученная информация об аналогичном предприятии корректируется в соответствии с выявленными различиями.

Где выгодно заказать оценку предприятия?

Планируя инвестиции в бизнес, стоит учитывать, что оценка бизнеса является неотъемлемым элементом для совершения выгодной сделки. Компания «Апхилл» предоставляет услуги оценки бизнеса и предприятия, а также других активов. При этом оценка объекта инвестирования осуществляется с использованием современных оценочных методик.

Обращаясь к экспертам оценочной компании «Апхилл», вы получаете ряд преимуществ:

- Бесплатные консультации;

- Работу команды опытных экспертов-оценщиков и максимально оперативную подготовку отчетов об оценке;

- Бесплатный предварительный просчет стоимости предприятия;

- Точное определение стоимости компании в соответствии с требованиями законодательства, международными стандартами и особенностями оценки предприятий в целях инвестирования.

Источник: www.kremlinrus.ru

Оценка инвестиционной привлекательности предприятия: методы оценки компании

Евгений Маляр

# Инвестиции

Формулы оценки и примеры

Инвестиционная привлекательность коммерческого проекта определяется отношением выделяемых ресурсов к вероятным выгодам и рискам, сопряженных с его реализацией.

- Что понимается под инвестиционной привлекательностью

- Объективные показатели инвестиционной привлекательности

- Сравнительный анализ различных методов оценки инвестиционной привлекательности предприятия

- Дисконтирование денежных потоков

- Расчет по факторам воздействия

- Семифакторная модель

- Анализ по внутренним показателям

- Метод комплексной оценки

- Нормативно-правовой анализ

- Специфика оценки инвестиционной привлекательности проекта

- Выводы

Практически каждый бизнес нуждается в привлечении капитала извне. Готовность сторонних лиц вкладывать свои средства в развитие предприятия определяется его инвестиционной привлекательностью. Категория эта подлежит объективной оценке.

Статья о том, какие критерии и методы используются для определения инвестиционной привлекательности предпринимательской структуры.

Что понимается под инвестиционной привлекательностью

Слово invest переводится с латыни как «вкладывать». Инвестицией называется совокупность ценностей, предоставляемых извне в оборот финансовой структуры с целью извлечения прибыли или достижения иного полезного результата.

Существует несколько определений инвестиционной привлекательности, каждое из которых в той или иной степени выражает суть этого параметра. В обобщенном виде их можно свести к следующей формулировке: инвестиционная привлекательность – это результат оценки совокупности показателей состояния предприятия в аспекте целесообразности вкладывания в него средств.

При анализе и выработке общего решения должны учитываться возможные финансовые риски и их отношение к потенциальным выгодам, а также другие объективные показатели, необходимые для анализа устойчивости положения объекта инвестирования.

Объективные показатели инвестиционной привлекательности

Как всякая другая экономическая категория, привлекательность в глазах инвесторов подлежит цифровой оценке. Первичными критериями, которые влияют на решение о вложении денег в предприятие, служат показатели общей экономической эффективности. По ним можно судить о жизнеспособности объекта инвестирования и его потенциале. К таковым критериям относятся эффективность и окупаемость инвестиций.

Общая эффективность капитальных вложений. Этот показатель является коэффициентом и рассчитывается по формуле:

Где:

ЭКВ – эффективность капитальных вложений;

П – сумма прибыли за расчетный период;

КВ – сумма капитальных вложений.

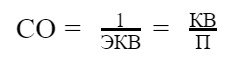

Срок окупаемости капитальных вложений. Величина, обратная эффективности капитальных вложений (чем она выше, тем короче срок окупаемости):

Где:

СО – срок окупаемости;

ЭКВ – эффективность капитальных вложений;

КВ – сумма капитальных вложений;

П – сумма прибыли за расчетный период.

В числе прочих подобных показателей – коэффициенты рентабельности, фондоотдачи, оборачиваемости капитала, ликвидности ценных бумаг и прочие числовые характеристики, свидетельствующие о степени успешности хозяйствующего субъекта. Иными словами, чем эффективнее предприятие использует уже имеющийся в его распоряжении капитал, тем привлекательней оно для инвестора.

Факторы, определяющие перспективы вложений, подразделяются на внутренние и внешние. Различаются они степенью возможного влияния управленческих мероприятий на финансовый итог деятельности.

Так как на внешние (макроэкономические) факторы руководители предприятия воздействовать не могут, анализу подвергаются преимущественно внутренние характеристики, под которыми подразумевается производственный потенциал фирмы (технологии, состояние основных фондов, наличие обученного персонала и т. п.). Учитывается также конкурентная ситуация, сложившаяся на рынке, относящаяся к факторам внешним.

Сравнительный анализ различных методов оценки инвестиционной привлекательности предприятия

Анализ и оценка привлекательности предприятия для инвесторов могут производиться различными методами, в том числе и умозрительно, «на глаз». Единого утвержденного способа определения эффективности вложения не существует, зато есть несколько наиболее применяемых алгоритмов, позволяющих прогнозировать ее с наивысшей достоверностью.

Дисконтирование денежных потоков

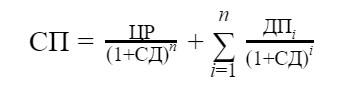

В основе метода лежит допущение ежегодного роста стоимости коммерческой организации после инвестирования и выявление его коммерческого потенциала с учетом инфляции, выраженной ставкой дисконтирования. Для расчета потребуются данные о выручке, размере прибыли и других расходных и доходных статьях. Стоимость предприятия определяется по формуле:

Где:

СП – стоимость предприятия;

ЦР – цена предприятия после окончания расчетного периода (при реверсии);

СД – годовая ставка дисконтирования (обесценивания денежной единицы);

ДП – текущий входящий денежный поток;

n – число лет в расчетном периоде (обычно от 3 до 5);

i – номер текущего года в расчетном периоде.

Стопроцентной точности метод не обеспечивает, так как предполагает неизменность динамики на протяжении всего расчетного периода. Однако при ежегодной коррекции его использование позволяет достаточно реалистично прогнозировать рост стоимости предприятия.

Расчет по факторам воздействия

Степень воздействия внешних и внутренних факторов на финансовые результаты действующего предприятия различна. Для определения интенсивности влияния каждого из них применяется особая последовательность действий. Всего этапов четыре:

- Сортировка наиболее влиятельных факторов воздействия на инвестиционную привлекательность по методу Дельфи.

- Анализ интенсивности воздействия отдельных факторов.

- Создание регрессионной многофакторной модели предприятия как объекта управления (в виде «черного ящика») и прогнозирование дальнейшего повышения или снижения его инвестиционной привлекательности.

- Выработка рекомендуемых мероприятий.

Помимо этих действий, необходимо проанализировать другие факторы, преимущественно внутренние, влияющие на возможность принятия решения об инвестировании в компанию:

- текущие финансовые показатели, определяющие состояние предприятия;

- эффективность организационно-управленческой структуры;

- степень прогрессивности используемой технологии;

- стабильность денежных потоков;

- степень диверсификации процессов снабжения и сбыта.

Факторный метод хорош своей комплексностью и отвлеченностью от формальных подходов, базирующихся исключительно на цифрах, указанных в балансах и отчетах. Плох же он тем, что при его использовании невозможно полностью исключить элемент субъективности, присущий всем экспертным оценкам.

Семифакторная модель

Название метода условно. Факторов, по которым оценивается инвестиционная привлекательность бизнеса, может быть семь или меньше, но в современных условиях анализ для действующего предприятия включает, как правило, восемь показателей:

- Сумма прибыли от реализации продукции.

- Общая сумма реализации.

- Размер оборотных активов.

- Сумма краткосрочных кредиторских задолженностей.

- Сумма дебиторской задолженности.

- Объем кредитных обязательств предприятия.

- Сумма заемного капитала.

- Суммарный размер активов в денежном выражении.

На семифакторном анализе построены многие отечественные и зарубежные методики прогнозирования эффективности инвестиций. По своей сути, это рейтинговая оценка, учитывающая несколько основных экономических индексов фирмы.

Например, индикативная методика включается в методические основы оценки инвестиционной привлекательности банка при выдаче целевых кредитов, направленных на расширение и модернизацию предприятия.

В общем виде формула расчета интегрального индекса инвестиционной привлекательности IIN выглядит как произведение нескольких (например, семи) коэффициентов:

Чтобы не утомлять читателя повторной расшифровкой составляющих этого многочлена, рассмотрим их по отдельности. Они не являются уникальными и широко используются в экономических выкладках.

РП – рентабельность реализации. Считается по формуле:

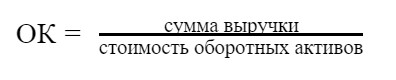

ОК – оборачиваемость капитала:

ТЛ – текущая ликвидность предприятия:

КД – отношение кредиторской и дебиторской задолженностей:

ДК – отношение всех задолженностей предприятия к долгам перед ним:

СП – коэффициент структуры пассивов:

ЗА – доля заимствованного капитала в активах:

Метод семифакторной модели объективно описывает текущее состояние предприятия и его финансовые перспективы, что очень важно для каждой инвестиционной компании.

После перемножения всех составляющих получается произведение (IIN), по величине которого можно сделать следующие выводы:

IIN больше 1 – высокая инвестиционная привлекательность, динамика позитивная.

IIN равен 1 – инвестиционная привлекательность средняя, динамика нейтральная.

IIN меньше 1 – инвестиционная привлекательность низкая, динамика негативная.

Анализ по внутренним показателям

Метод предусматривает оценку критериев эффективности работы бизнеса на основе:

- результатов эксплуатации доступных финансовых и физических ресурсов;

- итогов инвестиционной деятельности;

- финансовой состоятельности;

- интенсивности использования персонала;

- общей рентабельности.

По сути, этот метод сходен с ранее описанной семифакторной моделью, но в большей степени обращает внимание на рациональность управления и эффективность применяющейся схемы организации.

Также рассчитывается интегральный показатель привлекательности для инвесторов по стандартным экономическим критериям, из которых выбираются исключительно внутренние – в этом состоит основной недостаток метода.

Метод комплексной оценки

Название также не вполне отражает суть метода. Все существующие способы определения инвестиционной привлекательности в той или иной мере носят комплексный характер.

В данном случае имеется в виду одновременная оценка деятельности предприятия по следующим направлениям:

- Общий анализ. Он подразумевает сбор информации о репутации фирмы, ее зависимости от каналов снабжения и сбыта, структуре управления и коммерческой стратегии. Оценка производится в баллах по системе, принятой на фирме-инвесторе.

- Специальный анализ ставит целью определение уровня экономической эффективности и перспектив ее повышения в результате инвестирования.

- Строится особая матричная модель, в которой учитываются начальные, а также прогнозируются промежуточные и конечные итоги. Затем следует фаза проведения ситуационного анализа по нескольким сценариям развития событий с выстраиванием соответствующих вариантов роста.

- Продолжает процесс вычисление показателей активности по выбранным направлениям развития (операционному, инновационно-инвестиционному и пр.).

- Завершает анализ прогнозирование увеличения прибыльности и рентабельности.

Как и при факторном методе, перед тем, как оценить инвестиционную привлекательность предприятия, следует учесть высокую степень субъективности оценок. Вместе с тем, комплексность подхода обеспечивает ряд преимуществ, обусловленных широтой охвата всех возможных прогнозируемых ситуаций.

Нормативно-правовой анализ

Как ясно из названия, оценка инвестиционной привлекательности базируется на правовых нормах. В разных странах законы отличаются. В РФ основными документами, регламентирующими процесс экономического анализа, служат:

- Приказ ФСФО № 16 «Об утверждении методических указаний по проведению анализа финансового состояния организации» от 23 января 2001 года.

- Постановление Правительства № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа» от 25 июня 2003 года.

В этих и некоторых других документах приводятся основные критерии, признанные органами государства в качестве определяющих финансовую успешность хозяйствующих субъектов. По данным показателям можно определить финансовую устойчивость, ликвидность, платежеспособность, деловую активность и эффективность использования капитала.

Специфика оценки инвестиционной привлекательности проекта

Инвестиционная привлекательность коммерческого проекта определяется отношением выделяемых ресурсов к вероятным выгодам и рискам, сопряженных с его реализацией.

Для объективной оценки перспектив вложения средств используется система показателей:

- NPV, называемый чистым дисконтированным доходом. Цель параметра состоит в сравнении доходности инвестиции с банковскими дивидендами, которые получил бы вкладчик в случае хранения средств на депозите. Если разница отрицательная – в инвестиции нет смысла.

- IRR (внутренняя норма доходности). Вычисление этого параметра позволяет определить конкретный предел доходности, при которой NPV=0.

- Pay-Back Period – время возврата инвестору всех вложенных им сумм в накопительном итоге.

- Discounted Pay-Back Period – тот же показатель, но с учетом действующего индекса инфляции или учетной банковской ставки.

Целью оценки привлекательности проекта в идеале должна быть ситуация, при которой инвестор уверен в правильности выбора объекта инвестирования. Это выражается следующими обстоятельствами:

- рыночная стоимость предприятия максимально увеличится в запланированные сроки;

- риски учтены и могут быть нивелированы;

- размер требуемых ресурсов установлен правильно.

Методика оценки коммерческой привлекательности проекта может быть выбрана из ряда вышеперечисленных. Специфика, однако, заключается в предпочтительности экспертных подходов. Проект может быть венчурным, и тогда вероятность неудачи резко возрастает.

В любом случае речь идет лишь о прогнозировании, а опираться на реальные данные, подтверждающие состоятельность предприятия, чаще всего невозможно.

Убедить инвесторов в целесообразности вложения способен прилагаемый к заявке пакет, включающий следующие документы:

- сам инвестиционный проект;

- ТЭО (технико-экономическое обоснование) проекта;

- бизнес-план;

- юридическое обоснование проекта на основе действующих правовых норм.

Расчеты и доводы, приведенные в данных документах, должны подтверждать:

- перспективную финансовую стабильность предприятия на основе реально существующего спроса на коммерческий продукт, планируемый к производству;

- оптимальную загрузку формируемых в результате инвестиции мощностей;

- отсутствие проблем снабжения и сбыта.

Каждый успешный пример технико-экономического обоснования содержит сведения о чистой дисконтированной прибыли, индексе доходности, способе выплаты дивидендов, сроке окупаемости, ожидаемых рисках и способах их минимизации.

Выводы

Актуальные методики оценки инвестиционной привлекательности предприятий и проектов основаны преимущественно на субъективных прогнозах.

Использование объективных данных возможно в случаях, когда оценивается перспективность инвестиций в уже работающие успешные предприятия.

Оценка привлекательности для инвесторов требует привлечения математического аппарата и владеющих им экономистов.

Источник: delen.ru