Привет, на связи Василий Жданов в статье проведем анализ рентабельности предприятия. Рентабельность предприятия показывает эффективность деятельности предприятия, оптимального использования капитала. Анализ рентабельности осуществляется для оценки финансового состояния предприятия, выявления резервов роста, составления перспективных планов развития компании. Пользователями информации являются кредитные организации, учредители, акционеры, партнеры и инвесторы компаний.

Показатель рентабельности более точно определяет уровень стабильности и поступательного развития организации, чем прибыль, полученная предприятием от ведения деятельности. В процессе анализа производится оценка различных экономических составляющих деятельности. На величину показателя влияет рискованность ведения бизнеса, внешние факторы и внутренние операции, подверженные изменению. Оценке подвергаются все участки финансово-хозяйственной деятельности.

Анализ рентабельности имущества организации

Рентабельность предприятия – показатель ведения хозяйственной деятельности, при котором доходы не только покрывают расходы, но и обеспечивают прибыль. Основным параметром эффективности работы компании является рентабельность активов. Показатель указывает на прибыль, полученную на каждый вложенный в активы рубль.

Оценка и анализ рентабельности бизнес идеи. Бизнес идеялар рентабельділігін бағалау және талдау

При проведении анализа используют коэффициент рентабельности активов – КРА, рассчитываемый по формуле:

КРА = Пр х 100% / Ак; где Пр – чистая прибыль предприятия, оставшаяся в распоряжении собственников компании, Ак – балансовая стоимость активов. В отдельных случаях для анализа используют данные прибыли до налогообложения. При определении стоимости активов используют среднегодовая сумма, исчисляемый по данным на начало и конец анализируемого периода.

Для реализации формулы по данным отчетности используют данные формы 1 и формы 2 бухгалтерского баланса (ББ):

Благоприятные и отрицательные сдвиги в данных показателя требует детализации в анализе. Оценке подлежат составляющие активов – основные и оборотные средства. Для детального рассмотрения коэффициента используется информация аналитического учета. Путем анализа определяют, обеспечивают ли активы предприятия требуемую отдачу. Метод оценки активов отличается малой эффективностью, если предприятие ведет сезонную деятельность.

Коэффициент должен иметь величину больше нуля. Параметр часто используется в определении величины дивидендов по акциям в АО. Высокий показатель свидетельствует о наличии средств для выплат дивидендов акционерам компании.

Задача анализа активов – выявление имущества, не дающего необходимой доходности. По результатам анализа определяется возможность продажи или сдачи имущества в аренду. Рост достигается увеличением эффективности использования основных и оборотных средств. На положительную динамику рентабельности активов также влияет увеличение оборачиваемости капитала и доходность продаж. Падение доходности компенсируется увеличением оборачиваемости.

Простой расчет рентабельности бизнеса

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Анализ рентабельности собственного капитала

Параметр рентабельности собственного капитала (СК) показывает прибыль, полученную от вложенных собственниками (акционерами) средств. Выявленные данные учитываются в оценке деятельности акционерных обществ, отражают вознаграждение, получаемое акционерами. Данные применяются при оценке котировок акций, размещаемых компанией на бирже. Коэффициент рентабельности СК определяется по соотношению:

КСК = Пр х 100% / СК; где Пр – чистая прибыль компании, СК – собственный капитал. Коэффициент исчисляется по данным формы 1 и формы 2 ББ:

Показатель КСК рассматривается одновременно с КРА. Сравнение коэффициентов рентабельности СК и активов позволяет выявить величину заемных средств в общем источнике формирования доходности. Особенности приращения СК:

- При сравнении рентабельности СК и всех средств, используемых в деятельности, получают разницу, признаваемую эффектом финансового рычага. Показатель указывает на рост рентабельности СК, полученный за счет привлечения заемного капитала.

- Дополнительно рассматривают плечо финансового рычага, указывающее на удельный вес средств кредитов в общей сумме источников.

- Проведение анализа выявляет величину заемного капитала, оптимального для использования. В случае, когда при использовании заемных средств величина прибыли получена больше процентов по кредитам, привлечение дополнительных сумм оптимально. Если процент по заемным средствам начислен в размере, превышающем прибыль, кредитование не является доходным для предприятия.

В большинстве случаев, при условии опережения величины прибыли над расходами по кредиту, использование заемных средств приводит к увеличению рентабельности СК. На выводы эффективности использования СК влияют структура капитала, период окупаемости (оборачиваемости) активов.

Анализ доходности деятельности по выпуску продукции

Оценка рентабельности выпускаемых изделий показывает прибыль, полученную с каждого вложенной в производство единицы рубля. Учитываются вложения, затраченные на выпуск изделий и их реализацию. В зависимости от поставленных целей при анализе могут использоваться данные полной или производственной себестоимости. Показатель рассчитывается в целом по предприятию и отдельным видам номенклатур.

В расчете коэффициента используют данные прибыли от реализации (в отдельных случаях – чистая прибыль) и себестоимости выпускаемой продукции:

КРП = Прп х 100% / Срп; где Прп – прибыль от реализации продукции, Срп – себестоимость. Для расчета показателя данные, учтенные в форме 1 ББ не применяются. При расчете используют сведения формы 2 ББ. В зависимости от условий анализа используют различные данные:

- КРП по прибыли от продаж и производственной себестоимости:

- КРП по чистой прибыли и производственной себестоимости:

- КРП по прибыли от продаж и полной себестоимости:

- КРП по чистой прибыли и полной себестоимости:

Важно! Показатель отличается по отраслям. Данные о низкой величине коэффициента используется ИФНС для назначения выездной проверки.

Если при сравнении коэффициент ниже среднеотраслевого более чем на 10%, в отношении производственного предприятия инициируется проверка органов контроля. Информация о среднеотраслевых данных публикуются на официальном сайте ИФНС.

Условия влияния на рентабельность продукции

На увеличение показателя оказывают влияние нескольких факторов:

- Изменение номенклатурного ассортимента выпускаемой продукции. При снижении удельного веса малорентабельных или нерентабельных видов номенклатур возрастает общая рентабельность предприятия.

- Уменьшение любого из составляющей части себестоимости. Оптимизация проводится по отдельным видам или в целом по компании.

- Увеличение средней величины цен реализации продукции за счет пересмотра ассортимента или изменения маркетинговой политики.

- Увеличение оборачиваемости реализации выпускаемых изделий.

При проведении анализа оценке подлежат составляющие части себестоимости. Выводы о эффективности выпуска конкретного вида продукции позволяют планировать ассортимент, снимать с производства малорентабельную номенклатуру, изыскивать возможности для регулировки цен реализации.

Анализ рентабельности реализации изделий

Показателем, взаимосвязанным с эффективностью выпуска продукции, является рентабельность продаж. Данные служат наиболее точным источником информации о прибыли, полученной с каждого рубля реализации продукции. Полученный результат признается значимым параметром оценки при изменении политики ценообразования или номенклатуры реализуемых изделий.

Для расчета принимаются данные о прибыли от реализации продукции или чистой прибыли в зависимости от поставленных задач и выручке без учета НДС и акцизов (косвенных налогов):

КРпр = Прп х 100% / Врп; где КРпр – коэффициент рентабельности продаж, Прп – прибыль от реализации продукции, Врп – выручка. При расчете показателя используются данные формы 2 ББ:

Показатель используют как основной индикатор эффективности ведения деятельности предприятий с небольшой величиной фондов и СК. Анализ с использованием коэффициента проводится в динамике, по данным нескольких периодов. При снижении параметров на протяжении нескольких периодов необходимо выявить причины. Оздоровление показателей позволит избежать банкротства и потери бизнеса.

Пример расчета КРпр в динамике. Предприятие по итогам 2017 года получила выручку в размере 5 600 тысяч рублей, прибыль от реализации – 1 200 тысяч рублей, за 2018 год – 6 800 и 700 тысяч рублей соответственно. При анализе показателей определяются:

- За 2017 год: КРпр 1 = 1 200 х 100% / 5 600 = 21,43%

- За 2018 год: КРпр 2 = 700 х 100% / 6 800 = 10,29%

Сравнение коэффициентов за 2017 и 2018 годы показывает, что при росте выручки рентабельность продаж за период снизилась.

Факторы влияния, рассматриваемые при детальном анализе

На увеличение рентабельности продаж влияют факторы:

- Увеличение величины выручки при опережении роста затрат и издержек на реализацию продукции. Процесс обусловлен изменением ассортимента (номенклатуры) реализуемой продукции. Признается благоприятным фактором развития предприятия.

- Снижение темпов роста затрат, опережающий уменьшение размера выручки. Несмотря на увеличение рентабельности фактор является отрицательным, показывает сокращение объема продаж. Предотвратить падение можно путем проведения маркетинговых ходов, рекламы, внедрения скидок и бонусных программ.

- Изменение ассортимента продаж в сторону высокорентабельной продукции. После выявления неходовых позиций увеличивают удельный вес прибыльных товаров в ассортименте. Оценка доходности осуществляется методом цепной подстановки.

- Снижение себестоимости, других сопутствующих затрат предприятия.

- Рост цен реализации при сохранении величины себестоимости.

Различают внутренние и внешние факторы. Внутренние механизмы влияния зависят от политики ценообразования, организации производства, оптимизации издержек. Факторы подлежат регулированию на основании данных, полученных в результате анализа.

Внешние условия составляет рыночный спрос на продукцию компании. Учитываются наличие конкуренции, уровень цен на аналогичную продукцию в сегменте, тарифы на транспортные перевозки, коммунальные услуги, наличие потребительского спроса. Внешние факторы не зависят от действий сотрудников компании. Уменьшение рентабельности свидетельствует о снижении конкурентоспособности продукции и потребительского спроса.

Выводы, получаемые после оценки данных отчетности

| Оцениваемая рентабельность показателей | Схема расчета | Условия влияния на эффективность |

| Активов | Отношение прибыли к балансовой стоимости активов | Коэффициент выражает размер прибыли, приходящийся на 1 рубль вложений в активы |

| Собственного капитала | Определяется как доля прибыли, полученная на единицу средств, вложенных в СК | Характеризует эффективность, доходность использования СК |

| Продукции, используемая при оценке новых, принятии решения о снятии с производства выпускаемых видов номенклатур | Отношение прибыли от реализации продукции к полной или производственной себестоимости | Показатель используется при изучении рентабельности отдельных видов номенклатур, для контроля за прибыльностью, политикой ценообразования |

| Продаж, взаимосвязанная с анализом продукции | Определяется доля прибыли, полученная на единицу рубля выручки от продаж | Увеличение показателя свидетельствует о росте цен реализации или уменьшении постоянных расходов |

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Источник: finzz.ru

20.7. Анализ рентабельности предприятия

Показатели рентабельности. Порядок их расчета и анализа. Методика факторного анализа рентабельности производственной и предпринимательской деятельности. Анализ рентабельности капитала.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Показатели рентабельности можно объединить в несколько групп: 1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов; 2) показатели, характеризующие прибыльность продаж; 3) показатели, характеризующие доходность капитала и его частей.

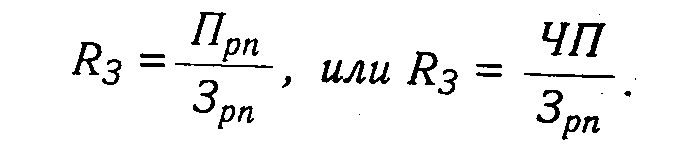

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли. Рентабельность производственной деятельности (окупаемость издержек) — отношение валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной продукции (Зрп):  Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции. Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

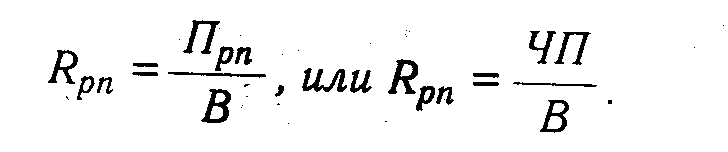

Рентабельность продаж (оборота) — отношение прибыли от реализации продукции, работ и услуг или чистой прибыли к сумме полученной выручки (В):  Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике.

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике.

Рассчитывается в целом по предприятию и отдельным видам продукции. Рентабельность (доходность) капитала — отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (KL) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.:  В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

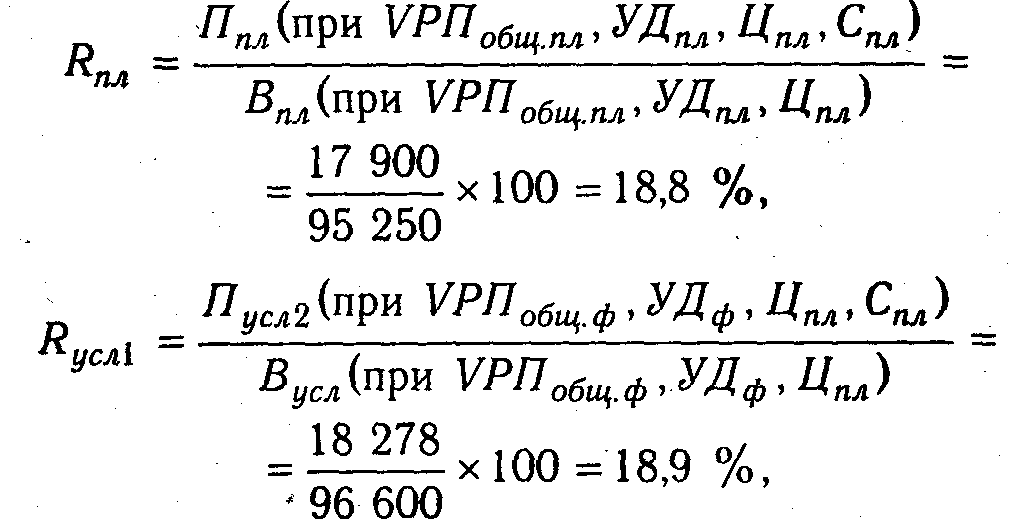

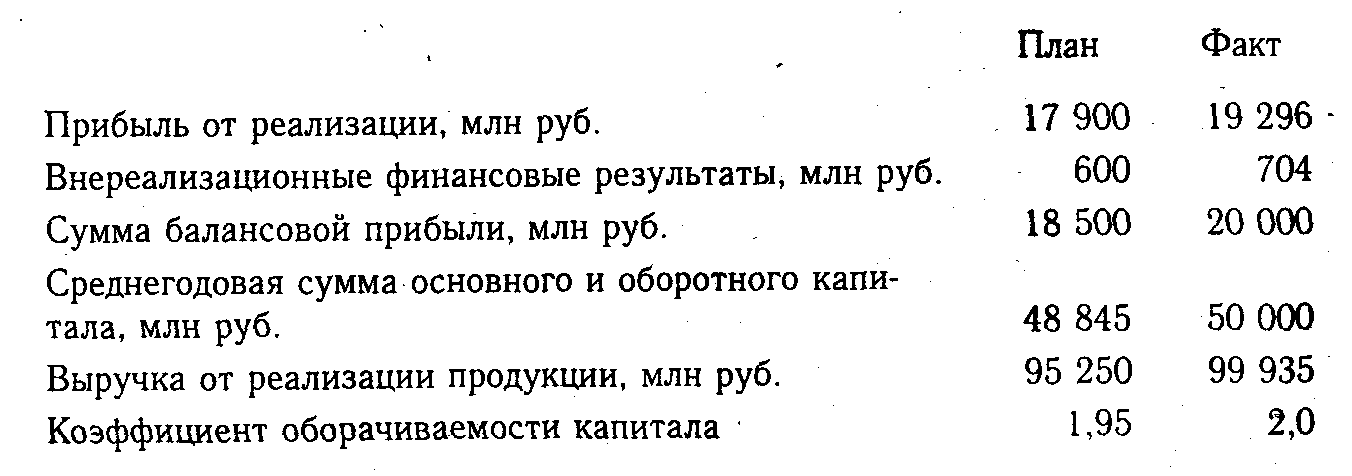

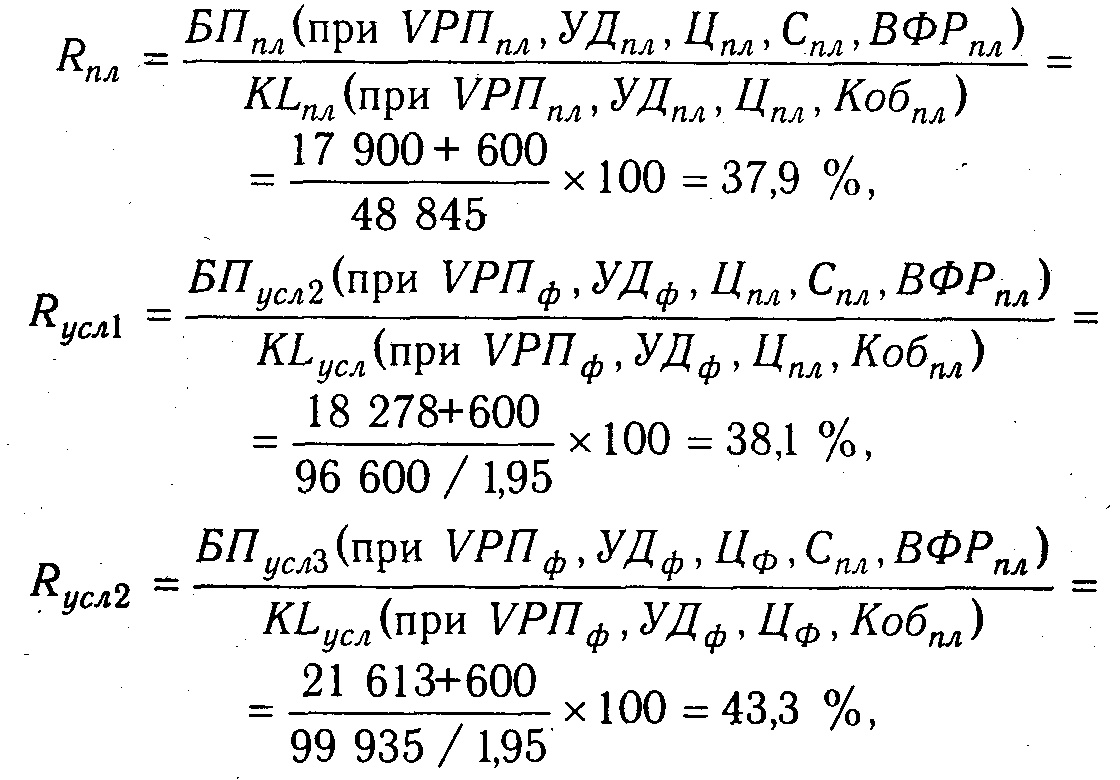

Уровень рентабельности производственной деятельности (окупаемость затрат), рассчитанный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Факторная модель этого показателя имеет вил  Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки, используя данные табл.

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки, используя данные табл.

20.2. 20.3:

в том числе:

в том числе:  Полученные результаты свидетельствуют о том, что план по уровню рентабельности перевыполнен в связи с повышением среднего уровня цен и удельного веса более рентабельных видов продукции в общем объеме реализации.

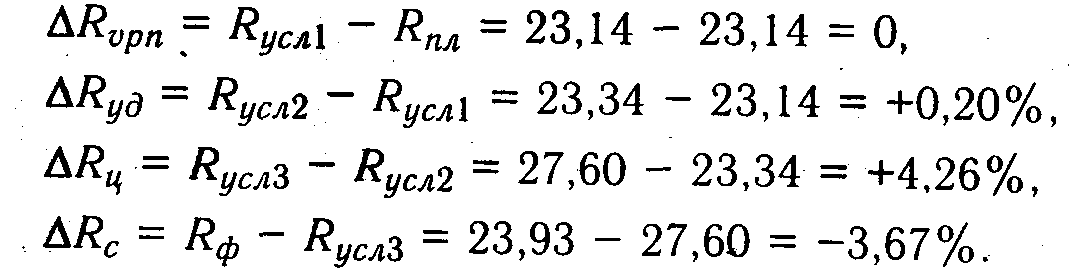

Полученные результаты свидетельствуют о том, что план по уровню рентабельности перевыполнен в связи с повышением среднего уровня цен и удельного веса более рентабельных видов продукции в общем объеме реализации.

Рост себестоимости реализованной продукции на 2317 млн руб. вызвал снижение уровня рентабельности на 3,67%. Затем необходимо сделать факторный анализ рентабельности по каждому виду продукции.

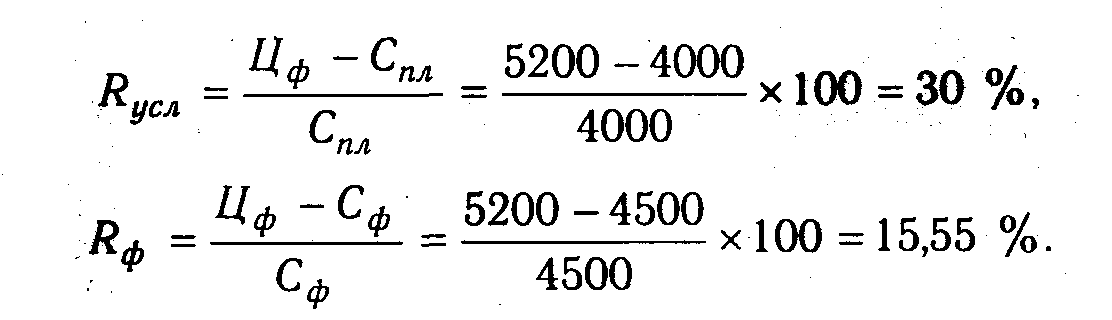

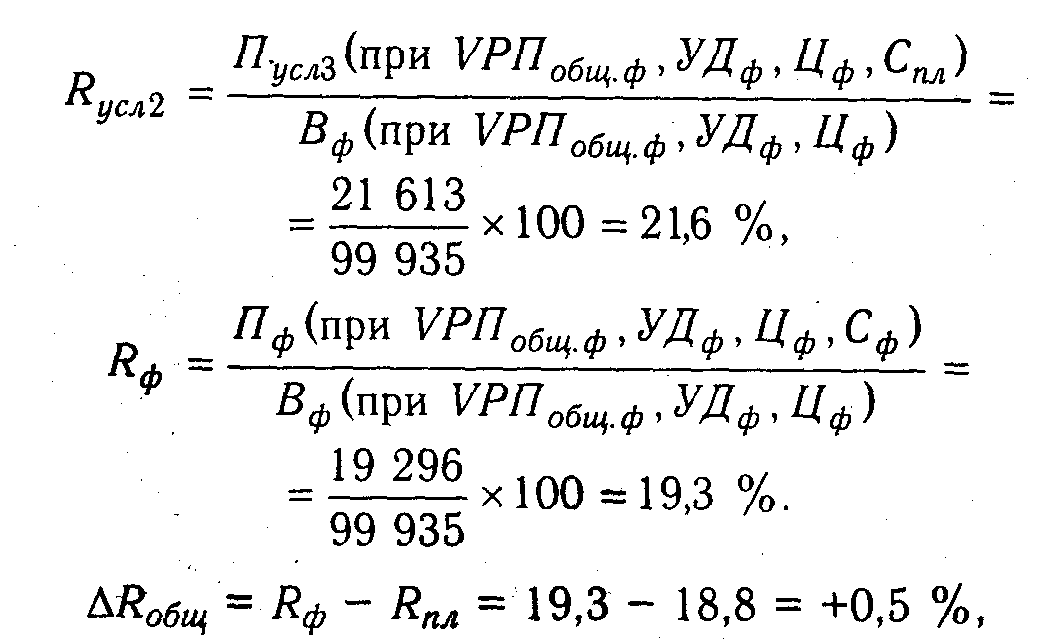

Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы поолукпии:  Расчет влияния этих факторов на изменение уровня рентабельности изделия А произведем способом цепной подстановки, используя данные табл. 20.4:

Расчет влияния этих факторов на изменение уровня рентабельности изделия А произведем способом цепной подстановки, используя данные табл. 20.4:

План по уровню рентабельности изделия А недовыполнен в целом на 9,45% (15,55-25).

План по уровню рентабельности изделия А недовыполнен в целом на 9,45% (15,55-25).

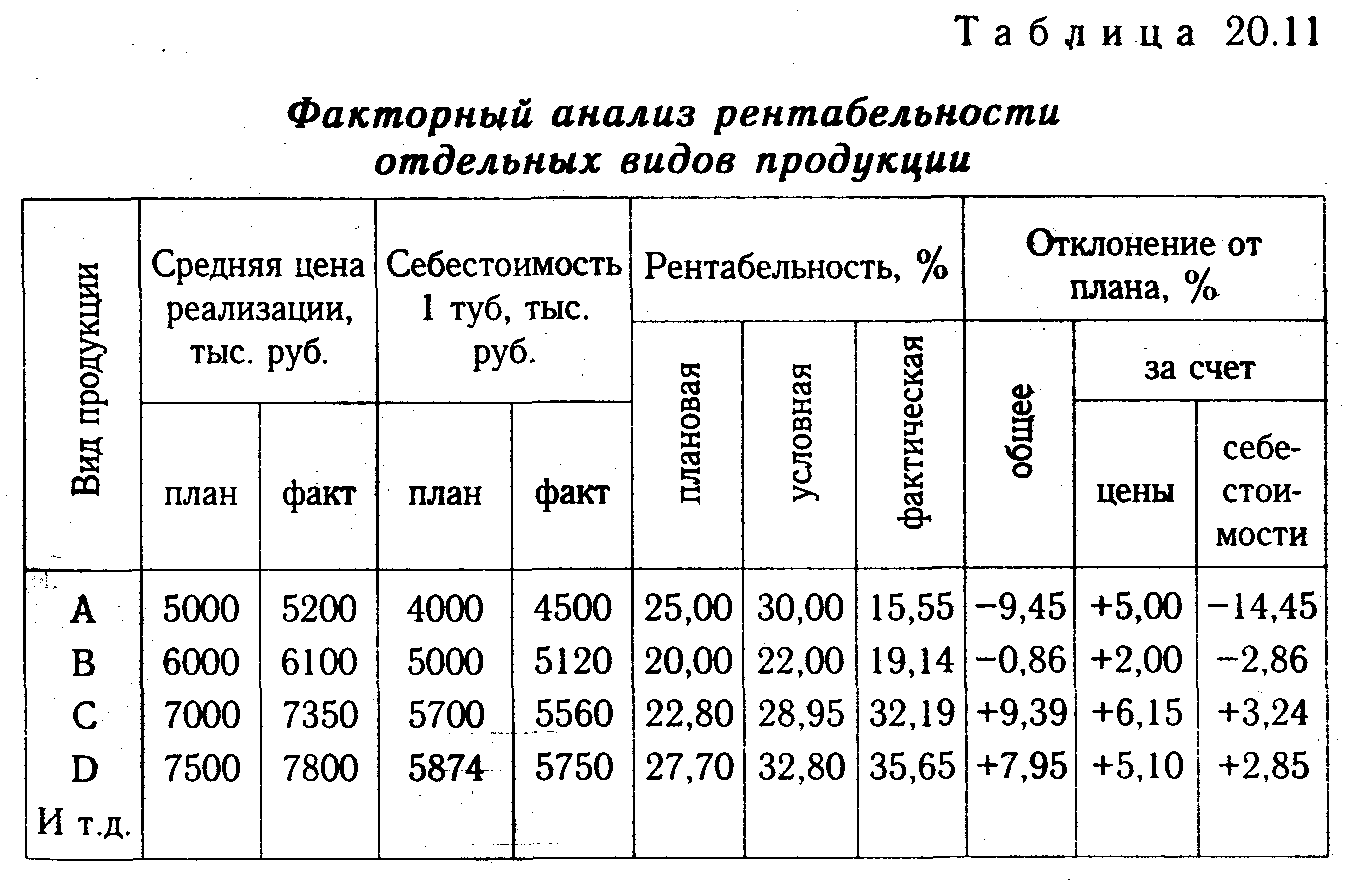

За счет повышения цены он возрос на 5 % (30-20), а за счет повышения себестоимости продукции снизился на 14,45 %(15,55-30). Аналогичные расчеты делаются по каждому виду товарной продукции. Из табл. 20.11 видно, какие виды продукции на предприятии более доходные, как выполнен план по уровню рентабельности и какие факторы на это повлияли.

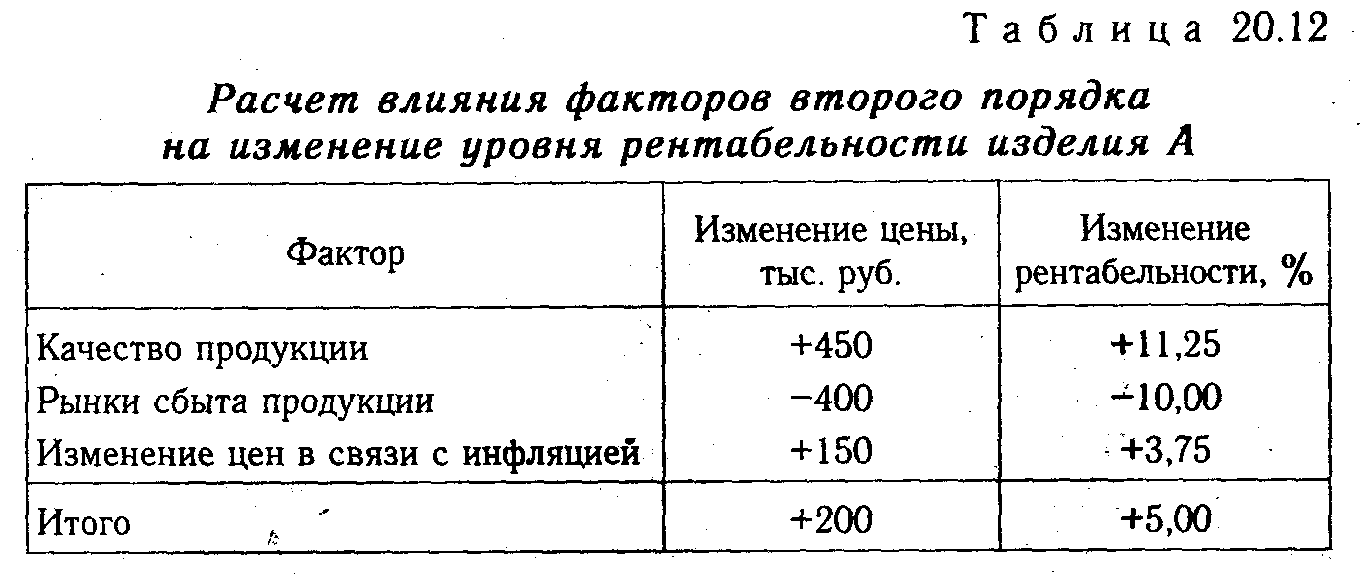

Необходимо также более детально изучить причины изменения среднего уровня цен и способом пропорционального деления рассчитать их влияние на уровень рентабельности. Используя данные табл. 20.8, сделаем этот расчет по изделию А (табл. 20.12).

Необходимо также более детально изучить причины изменения среднего уровня цен и способом пропорционального деления рассчитать их влияние на уровень рентабельности. Используя данные табл. 20.8, сделаем этот расчет по изделию А (табл. 20.12).

Затем надо установить, за счет каких факторов изменилась себестоимость единицы продукции и аналогичным образом определить их влияние на уровень рентабельности. Такие расчеты делаются по каждому виду товарной продукции, что позволяет более точно оценить работу субъекта хозяйствования и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии.

Затем надо установить, за счет каких факторов изменилась себестоимость единицы продукции и аналогичным образом определить их влияние на уровень рентабельности. Такие расчеты делаются по каждому виду товарной продукции, что позволяет более точно оценить работу субъекта хозяйствования и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии.

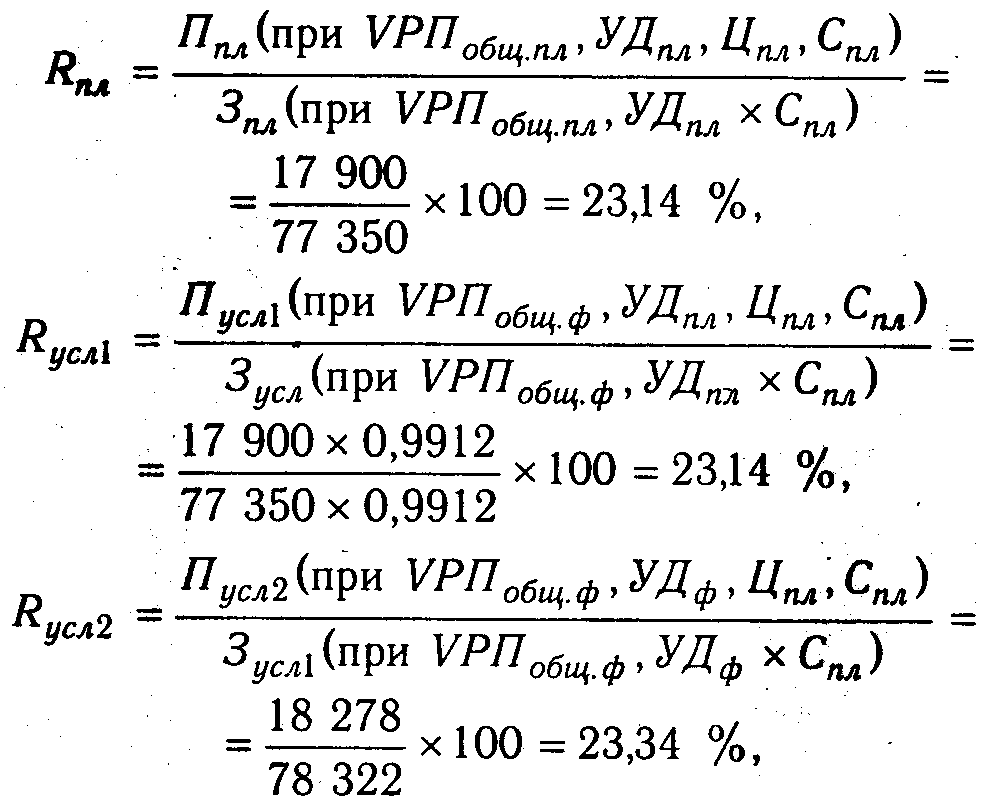

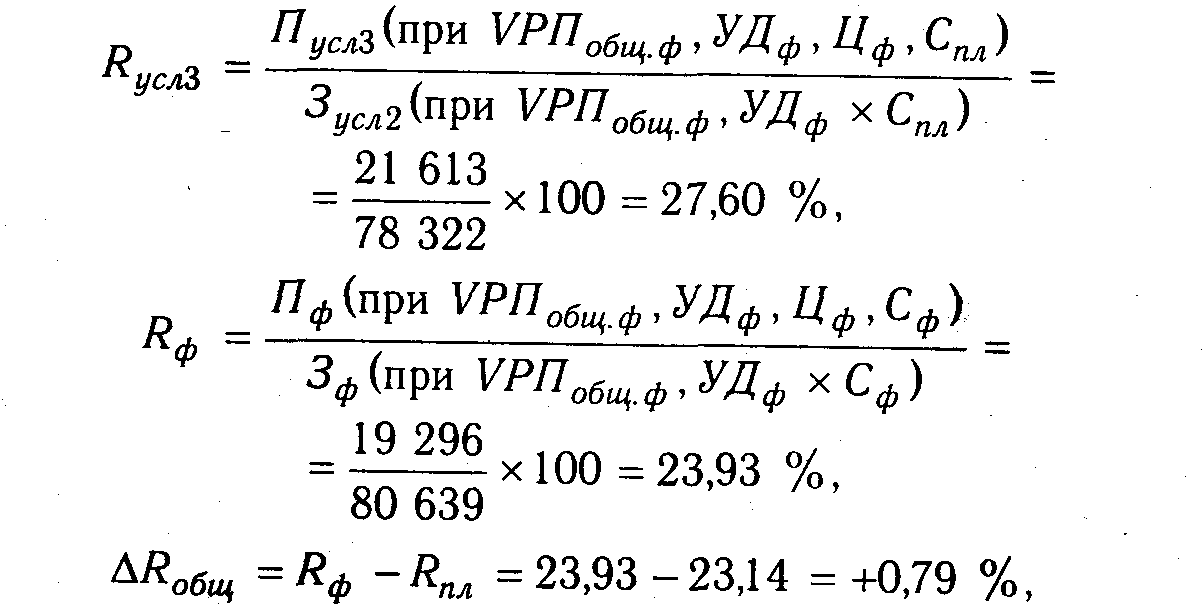

Примерно также производится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:  Расчет влияния данных факторов способом цепной подстановки:

Расчет влияния данных факторов способом цепной подстановки:

в том числе:

в том числе:  Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:  По данным табл.

По данным табл.

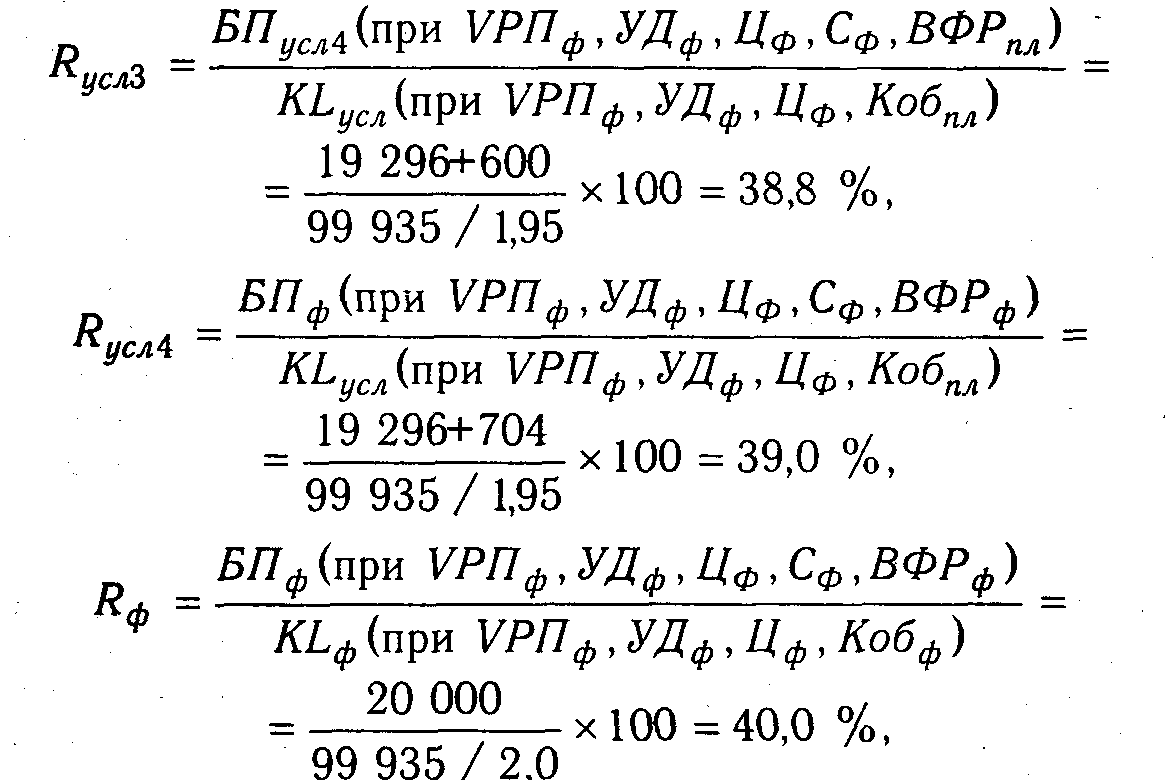

20.4 рассчитаем их влияние на изменение уровня рентабельности по изделию А:  Аналогично осуществляется факторный анализ рентабельности совокупного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi), себестоимости (Сi), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Аналогично осуществляется факторный анализ рентабельности совокупного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi), себестоимости (Сi), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала (KL) зависит от объема продаж и коэффициента оборачиваемости капитала (Коб), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.

И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. При этом исходят из того, что объем продаж сам по себе не оказывает влияния на уровень рентабельности, так как с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно представить в виде  Для расчета влияния факторов на уровень рентабельности нужно иметь следующие сходные данные:

Для расчета влияния факторов на уровень рентабельности нужно иметь следующие сходные данные:  Используя эти данные и данные табл. 20.3, произведем расчет влияния факторов на изменение уровня рентабельности капитала способом цепной подстановки:

Используя эти данные и данные табл. 20.3, произведем расчет влияния факторов на изменение уровня рентабельности капитала способом цепной подстановки:

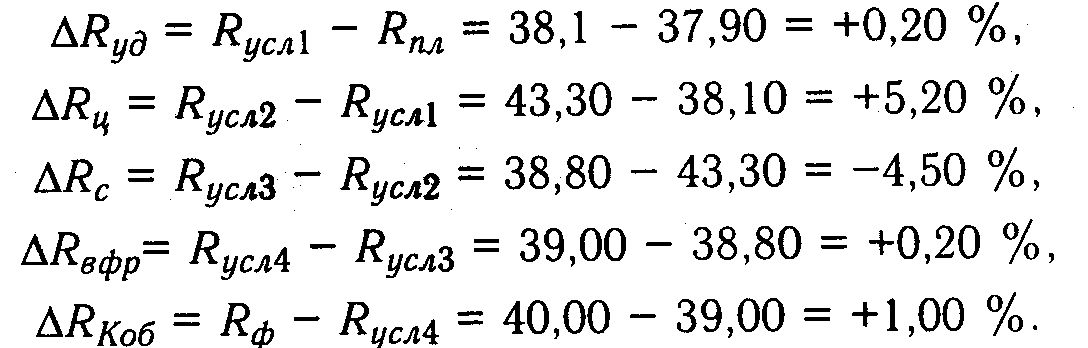

Общее отклонение от плана по уровню рентабельности составляет:

Общее отклонение от плана по уровню рентабельности составляет:  в том числе за счет:

в том числе за счет:  Таким образом, план по уровню рентабельности перевыполнен в основном за счет повышения цен.

Таким образом, план по уровню рентабельности перевыполнен в основном за счет повышения цен.

Положительно повлияли также сдвиги в структуре товарной продукции, внереализационные результаты и ускорение оборачиваемости капитала. В результате повышения себестоимости продукции доходность капитала снизилась на 4,5 %. При углубленном анализе необходимо изучить влияние факторов второго уровня, от которых зависит изменение среднереализационных цен, себестоимости продукции и внереализационных результатов.

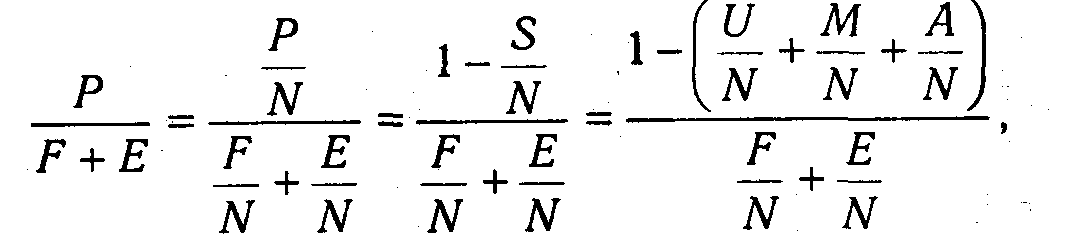

Для анализа рентабельности производственного капитала, определяемой как отношение балансовой прибыли к среднегодовой стоимости основных средств и материальных оборотных фондов, можно использовать факторную модель, предложенную М.И. Банановым и А.Д. Шереметом [3]:  где Р — прибыль балансовая; F — средняя стоимость основных фондов; Е — средние остатки материальных оборотных средств; N — выручка от реализации продукции; Р/ N — рентабельность продаж; F/N + Е/ N — капиталоемкость продукции (обратный показатель коэффициенту оборачиваемости); S/ N — затраты на рубль продукции; U/N, M/N, A/N — соответственно зар-платоемкость, материалоемкость и фондоемкость продукции. Заменяя постепенно базовый уровень каждого фактора на фактический, можно определить, на сколько изменился уровень рентабельности производственного капитала за счет зарплатоемкости, материалоемкости, фондоемкости, капиталоемкости продукции, т.е. за счет факторов интенсификации производства.

где Р — прибыль балансовая; F — средняя стоимость основных фондов; Е — средние остатки материальных оборотных средств; N — выручка от реализации продукции; Р/ N — рентабельность продаж; F/N + Е/ N — капиталоемкость продукции (обратный показатель коэффициенту оборачиваемости); S/ N — затраты на рубль продукции; U/N, M/N, A/N — соответственно зар-платоемкость, материалоемкость и фондоемкость продукции. Заменяя постепенно базовый уровень каждого фактора на фактический, можно определить, на сколько изменился уровень рентабельности производственного капитала за счет зарплатоемкости, материалоемкости, фондоемкости, капиталоемкости продукции, т.е. за счет факторов интенсификации производства.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Методологические аспекты анализа рентабельности продаж

В рамках развивающегося кризиса субъекты экономики обеспокоены состоянием экономики, финансами предприятий в условиях экономического кризиса.

В настоящее время для экономики России характерны сокращение объемов производства, девальвация рубля, сокращение притока капитала, падение спроса на продукты результата работы предприятий.

В условиях экономического кризиса субъектам экономики необходимо контролировать как у себя, так и у своих конкурентов и партнеров экономические показатели, характеризующие текущую деятельность предприятий и их финансовое состояние.

Ключевой целью финансового анализа является определение и расчет определенного числа существенных, наиболее информативных показателей, отражающих объективную картину финансового состояния предприятия в динамике за ряд последовательных периодов.

В первую очередь необходимо обратить внимание на показатели, характеризующие уровень продаж на предприятии, представленные в Приложении 1

Определение цен на продаваемые товары и услуги, оптимальной структуры ассортимента реализуемых товаров и услуг в условиях кризиса становится искусством.

Экономическая эффективность деятельности предприятий характеризуется показателями рентабельности (доходности).

Показатель рентабельности продаж можно использовать для определения стадии жизненного цикла бизнеса. При снижении темпов роста рентабельности следует быть готовым к пересмотру схемы бизнеса, например к перепрофилированию деятельности, к замене старой модели изделия на новую.

Для сопоставления эффективности различных сторон деятельности предприятия в отчетности разделяют обычную (операционную) деятельность и прочую — раздельно оценивают результаты и затраты по обычной деятельности, доходы и расходы от прочей деятельности. В бухгалтерском балансе из состава активов выделяют производственные (операционные) и прочие инвестиции.

Целью написания данной курсовой работы является комплексное исследование теоретических основ рентабельности продаж и применение его дл анализа эффективности деятельности конкретного предприятия

Исходя из цели исследования, в работе поставлены следующие задачи:

— теоретическое изучение анализа рентабельности продаж;

— применение на практике анализа рентабельности продаж на примере предприятия розничной торговли ООО «Юлдаш-1»

— на основании практической части работы выработать конкретные рекомендации по повышению рентабельности продаж и совершенствованию производственно-сбытовой деятельности предприятия

ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ АНАЛИЗА РЕНТАБЕЛЬНОСТИ ПРОДАЖ

Содержание, цель и задачи анализа рентабельности продаж

Организация считается рентабельной, если доходы от продажи товаров покрывают издержки обращения и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования организации.

Рентабельность более полно, чем прибыль, характеризует окончательные результаты хозяйствования, потому что ее величина показывает соотношение эффекта с наличными или используемыми ресурсами. Рентабельность применяют для оценки деятельности организации и как инструмент в инвестиционной политике и ценообразовании.

Оценка рентабельности организации позволяет специалистам выявить сильные и слабые стороны бизнеса еще до начала работы, еще на стадии идеи создания организации. Коммерческая деятельность любой торговой организации должна соотноситься с экономическим принципом, который в общем виде определяется достижением максимального результата при минимальных затратах, или, иными словами, эффективность финансово-хозяйственной деятельности должна оцениваться с точки зрения эффективности преобразования ресурсов в результаты.

Измерить и оценить меру реализации экономического принципа в организации позволяет анализ, проводимый с использованием ряда экономических показателей. При этом прибыль не может служить определяющим критерием для оценки эффективности деятельности торговой организации. Интерес представляет сравнение прибыли с другими показателями, то есть система показателей рентабельности, рассчитанных различными способами.

Показатели рентабельности характеризуют эффективность работы организации в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Их используют для оценки динамики развития, в сравнительном анализе с показателями других организаций.

Рентабельность является одним из важнейших оценочных показателей финансово-хозяйственной деятельности организаций и отражает то, насколько эффективно организация использует свои средства в целях получения прибыли.

В настоящее время нет единого мнения в вопросах определения рентабельности, ее анализа и планирования. Отсутствует единая терминология, а методики расчета одних и тех же показателей различны. Отсюда возникают расхождения в определении экономической сущности того или иного показателя, что может привести к ошибочным выводам в аналитической работе. Однако, существующая разноплановость в определении рентабельности свидетельствует лишь об актуальности рассматриваемой темы.

Сравнение уровней показателей рентабельности является важным средством в оценке результатов деятельности организации и ее перспектив, хотя на практике более существенным может оказаться субъективное мнение компетентного аналитика, профессиональный опыт которого позволяет определить собственные стандарты тех или иных показателей рентабельности.

Следует отметить, что в странах с развитыми рыночными отношениями обычно ежегодно торговой палатой, промышленными ассоциациями или правительством публикуется информация о «нормальных» значениях показателей рентабельности. Сопоставление своих показателей с их допустимыми величинами позволяет сделать вывод о состоянии финансового положения организации. В России эта практика пока отсутствует, поэтому единственной базой для сравнения является информация о величине показателей в предыдущие годы.

Из системы показателей рентабельности выделим рентабельность продаж как один из основных

Показатель рентабельности продаж получил широкое применение в рыночной экономике. Он характеризует эффективность предпринимательской деятельности: сколько прибыли имеет организация с одного рубля продаж. Формирование показателя рентабельности продаж представлено на рисунке 1.1

Рис. 1.1 Формирование показателя рентабельности продаж

Методологические аспекты анализа рентабельности продаж

Рентабельность продаж, ROS (отношение прибыли к выручке), характеризует эффективность продаж, т.е. эффективность обычной, профильной деятельности компании.

Различают следующие показатели рентабельности продаж:

валовая рентабельность продаж (Валовая прибыль / Выручка от реализации);

операционная рентабельность продаж (Операционная прибыль / Выручка от реализации);

чистая рентабельность продаж (Чистая прибыль / Выручка от реализации).

ROS используется как основной индикатор для оценки эффективности тех компаний, у которых относительно небольшая стоимость основных средств и собственного капитала.

Чистая рентабельность продаж показывает, какую сумму чистой прибыли получает предприятие с каждого рубля проданного товара, оказанных услуг (иными словами, сколько средств остается у предприятия после покрытия себестоимости, выплаты процентов по кредитам и уплаты налогов). ROS характеризует важнейший аспект деятельности компании — реализацию основной продукции, профильную деятельность, а также позволяет оценить долю себестоимости в продажах.

Показатель рентабельности продаж можно использовать для определения стадии жизненного цикла бизнеса. При снижении темпов роста рентабельности следует быть готовым к пересмотру схемы бизнеса, например к перепрофилированию деятельности, к замене старой модели изделия на новую.

Для сопоставления эффективности различных сторон деятельности предприятия в отчетности разделяют обычную (операционную) деятельность и прочую — раздельно оценивают результаты и затраты по обычной деятельности, доходы и расходы от прочей деятельности. В бухгалтерском балансе из состава активов выделяют производственные (операционные) и прочие инвестиции.

Рентабельность продаж (Rпр) — рассчитывается отношением прибыли от продаж к объему продаж:

В данном случае изменение результирующего показателя – рентабельности будет определяться изменением как числителя дроби, т.е. прибыли от продаж, так и знаменателя дроби, т.е. объема продаж. Поскольку мы имеем два показателя, каждый из которых имеет два возможных варианта поведения (рост или снижение), то число возможных сочетаний составит 4 и будет представлено в следующем виде:

— прибыль от продаж — рост , объем продаж — рост, при этом:

— если темп роста прибыли от продаж будет выше, чем темп роста объема продаж, то рентабельность продаж возрастет, что является хорошим результатом для организации;

— если темп роста прибыли от продаж будет ниже, чем темп роста объема продаж, то рентабельность продаж снизится, но это не будет являться абсолютно нежелательным, поскольку оба реальных показателя — и объем продаж, и прибыль от продаж возросли;

— прибыль от продаж — рост, объем продаж — снижение. В данном случае рентабельность продаж также увеличится. Такую ситуацию можно оценить двояко:

— с одной стороны, рост прибыли — абсолютного показателя и рентабельности — относительного показателя положительно характеризует результаты финансово-хозяйственной деятельности;

— с другой стороны, очевидной является и потеря части рынка или переориентация на иной, менее емкий, рынок, поскольку снизился объем продаж. Потеря рынка в долгосрочной перспективе может привести к крайне нежелательным последствиям;

— прибыль от продаж — снижение, объем продаж — рост. В данном случае рентабельность продаж снижается. Такую ситуацию также следует оценить двояко:

— с одной стороны, снижение прибыли и рентабельности, что отрицательно характеризует эффективность финансово-хозяйственной деятельности организации в отчетном периоде;

— с другой стороны, расширение того сегмента рынка, который занимает организация, за счет увеличения объема продаж (стало возможным именно за счет снижения рентабельности продаж), что в будущем может принести организации несомненные выгоды;

— прибыль от продаж — снижение, объем продаж — снижение, при этом:

— если темп роста прибыли от продаж будет выше, чем темп роста объема продаж, то рентабельность продаж возрастет. Однако вряд ли такую динамику следует признать желательной, поскольку оба реальных показателя — и прибыль от продаж, и объем продаж — снизились, что нельзя признать оправданным даже в условиях роста рентабельности;

— если темп роста прибыли от продаж будет ниже, чем темп роста объема продаж, то рентабельность продаж снизится. Это является самой нежелательной ситуацией из всех рассмотренных ранее.

Источник: megaobuchalka.ru