Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Иными словами, под точкой безубыточности понимается такой момент, когда предприятие полностью покроет убытки и деятельность компании начнет приносить реальную прибыль.

Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель точки безубыточности позволяет определить, сколько продукции надо реализовать, какой объем работ выполнить, или услуг оказать, чтобы прибыль компании была бы равной нулю.

Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута, то предприятие несет убытки.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Чем дальше бизнес оторвался от точки безубыточности (в сторону роста, конечно), тем он стабильнее. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

Формулы для расчета точки безубыточности

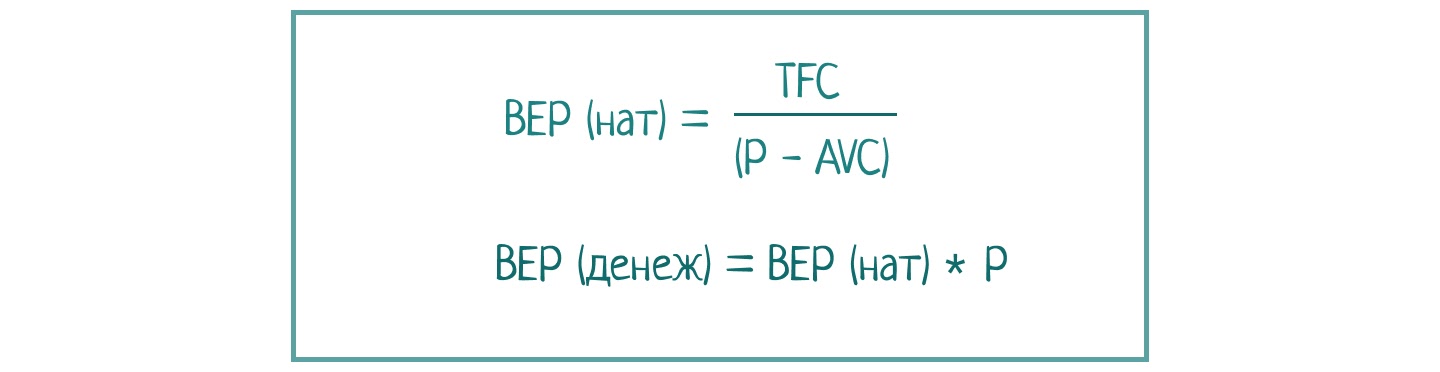

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

- Переменные расходы на единицу продукции, AVC (average variable cost). Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю, P (price). Если производитель работает с линейкой товаров различной стоимости, высчитывается средняя цена.

Анализ точки безубыточности

Рассчитали точку безубыточности. Что делать дальше?.

Шаг 1. Посмотреть, на какой день месяца получается заработать прибыль. Если бизнесу удается достичь точки безубыточности в середине месяца, это хороший показатель, меньше — у компании больше риска начать работать в убыток.

Компания по производству утеплителя достигает точки безубыточности на 24-й день месяца. То есть 24 дня из 30 она работает на покрытие затрат и только 6 дней получает прибыль.

Если случится форс-мажор, например простой, снежные заносы, отсутствие сырья, уже на седьмой день компания уйдет в убыток.

Такое происходит со многими компаниями, например, в период новогодних каникул, когда спрос на непродовольственные товары падает.

Шаг 2. Проанализировать постоянные и переменные затраты. В условиях кризиса лучше, чтобы переменных затрат было больше, чем постоянных. Постоянные затраты в этом случае делают бизнес финансово неустойчивым. Небольшое снижение спроса — и бизнес уже еле держится на плаву.

В периоды неопределенности лучше сокращать постоянные затраты или переводить их в переменные.

Во время пандемии компания отказалась от аренды офиса класса А, перевела офис на коворкинг, перевела собственную бухгалтерскую службу на аутсорсинг с оплатой в зависимости от количества документов, заменила собственную логистическую службу на стороннюю, которую привлекала только под конкретный заказ. Компания снизила постоянные издержки и увеличила прибыль.

Если спрос на товар или услугу растет, компания может заработать больше прибыли, отказываться от постоянных затрат не стоит.

Во время кризиса компания вместо одежды стала шить маски и постоянно наращивала объем продаж. Постоянные затраты компании не изменились. Те же работники работали на том же оборудовании. Все затраты покрывались доходом от продаж.

Если в структуре бизнеса без больших постоянных затрат не обойтись, надо наращивать продажи и автоматизировать процессы.

Например, магазин может развивать онлайн-продажи — подключить оплату товаров на сайте: картами, с помощью сервисов Apple Pay, Google Pay, оплату по ссылке в соцсетях и т. д.

Ozon и Amazon привлекают покупателей низкими ценами. У компаний большие постоянные издержки: склады, сервисная служба, своя служба доставки и т. д. Они пытаются покрывать свои расходы за счет больших объемов продаж.

В случае с премиальным сегментом, где тоже большие постоянные затраты, можно работать над узнаваемостью бренда, повышать уникальность товаров или услуг.

Бутик расположен в престижном районе с дорогой арендой, работают опытные продавцы-стилисты. За счет этого постоянные расходы больше переменных.

Чтобы продавать по премиум-ценам, бутик предлагает одежду модного дизайнера. Все товары в одном экземпляре. В услуги входит подбор стилистами капсульного гардероба, создание вечернего образа, подбор обуви, сумочек и аксессуаров. Большие постоянные издержки покрываются высокой ценой товара.

Если компания новая и стабильный спрос на продукт предсказать сложно, лучше не наращивать долю постоянных затрат.

Ресторатор открыл кафе в центре города с дорогой арендой, сделал дизайнерский ремонт, нанял опытных поваров. Через некоторое время рядом открылось еще несколько похожих заведений. Клиентов в кафе стало гораздо меньше.

Кафе еще какое-то время работало с таким количеством посетителей, но аренда и зарплата поварам съедала всю прибыль и даже больше. В конце концов, деньги кончились и кафе закрылось. Все из-за большой доли постоянных затрат.

Если компания давно и стабильно работает на рынке, умеет прогнозировать спрос, научилась окупать постоянные расходы, рост постоянных затрат может стать катализатором развития. Как, например, у небольшого фермерского хозяйства.

У хозяйства стабильный спрос на молочную продукцию. Есть постоянные клиенты и появляются новые. Есть свой сайт, где можно выбрать товар и оплатить онлайн. Организована доставка.

Владелец бизнеса решил купить еще цех, где будет производить сыры. Клиенты с удовольствием стали покупать сыр. Средний чек увеличился за счет новой продукции. Постоянные затраты окупились.

Шаг 3. Проанализировать цены. Возможно, проблема в цене продажи — слишком высокая или, наоборот, низкая. Тогда логично провести дополнительные маркетинговые исследования, изучить цены конкурентов.

Как контролировать затраты

Как контролировать переменные затраты:

- Следить за политикой закупщиков, мониторить рынок поставщиков, искать варианты альтернативного сырья и поставщиков.

- Следить за эффективностью производства, соблюдением норм. Например, условиями хранения, логистикой, количеством отходов, количеством брака.

Как контролировать постоянные затраты:

- Планировать бюджет.

- Оптимизировать налоги.

- Оптимизировать складской запас.

- Использовать систему сквозного учета и контроля, чтобы избежать хищения.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Заключение

Точка безубыточности в экономике предприятия нужна для определения критического объема производства, при котором происходит покрытие издержек валовым доходом, а при производстве или продаже каждой следующей единицы продукции (товара) компания начинает получать прибыль.

Точка безубыточности аналитическим методом определяется как некий порог, до которого может быть снижена выручка при наступлении неблагоприятных условий. Например, при возникновении необходимости временного сокращения производства вследствие выхода из строя оборудования или влияния внешних экономических факторов.

В планировании безубыточности важную роль играет маржинальный доход, который представляет собой разницу между выручкой и переменными издержками. Так как постоянные расходы и прибыль включены в состав маржинального дохода, этот показатель позволяет определить влияние именно переменных затрат на объем реализации. Организация раньше приходит в точку безубыточности при сокращении затрат, а оптимизировать переменные затраты проще, чем постоянные.

Модель точки безубыточности позволяет оценить финансовое состояние предприятия на данный момент, а также определить минимальный уровень продаж для принятия мер по увеличению рентабельности.

- https://www.audit-it.ru/finanaliz/terms/analysis/tochka_bezubytochnosti.html

- https://www.unisender.com/ru/support/about/glossary/tochka-bezubytochnosti/

- https://secrets.tinkoff.ru/razvitie/prodazhi/tochka-bezubytochnosti/

- https://finzz.ru/tochka-bezubytochnosti-primer-rascheta.html

- https://retireearly.ru/buisness/tochka-bezubytochnosti

Источник: www.seeneco.com

Анализ безубыточности: способы и примеры

Чтобы сделать компанию прибыльной, нужно рассчитать точку безубыточности и выяснить, сколько продуктов должна продавать компания, чтобы генерировать прибыль, а не убытки. Или хотя бы выходить в ноль после расчета баланса.

Разберемся в следующих вопросах:

- Что такое точка безубыточности

- Каким бывает расчет безубыточности

- Как рассчитать точку безубыточности

- Как считать ТБУ автоматически

- Как использовать точку безубыточности

- Кратко о том, как посчитать безубыточность компании и что с этим делать

Что такое точка безубыточности

Это экономический термин, который еще называют точкой рентабельности, «нулевой точкой» или «нулем бизнеса». Как это работает?

У любого бизнеса есть доходы и расходы, то есть приток денег и их отток. Когда доходов больше, чем расходов, получается прибыль. Если расходов больше, то появляется убыток. Безубыточность — это ситуация, когда нет ни расходов, ни доходов. То есть бизнес «выходит в ноль».

В идеальной ситуации предприниматель строит бизнес так: сначала добивается того, чтобы компания покрывала расходы доходами, затем появляется прибыль. И только после этого начинает забирать из компании деньги.

Точку безубыточности можно считать для уже открытого бизнеса и для бизнес-плана под новую компанию. Учитывайте, что расчет под новый бизнес будет очень примерным — пока компания не открылась, вы не знаете, сколько действительно у нее будет расходов и доходов.

Каким бывает расчет безубыточности

Считают точку безубыточности в двух видах:

- В деньгах. Пытаются понять, сколько денег нужно получить от продаж, чтобы выйти в ноль.

- В продуктах. То есть выясняют, сколько нужно продать товаров или услуг, чтобы компания не генерировала убытки.

Пример, как это работает

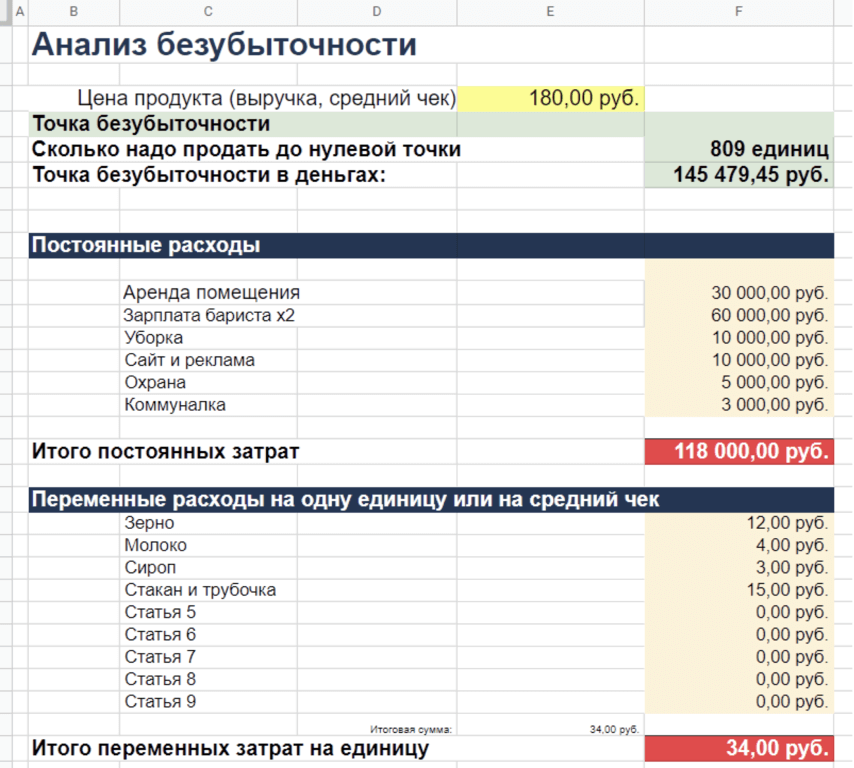

Допустим, вы открыли точку кофе с собой. Средний чек за чашку — 150 руб. Считаем точку безубыточности за месяц. В расходах: аренда за 30 000 руб., зарплаты двум бариста — еще по 30 000 каждому. Еще тратим деньги на сам кофе и молоко.

После расчета получается, что для выхода в ноль бизнесу нужно продавать 420 чашек в месяц или генерировать выручку в 62 937,06 руб. Конечно, в этом примере все упрощено — не считали налоги, затраты на коммунальные ресурсы и расходники (одноразовые стаканчики, салфетки и т.д.).

Остановимся на том, как посчитать безубыточность для вашего бизнеса.

Как рассчитать точку безубыточности

Рассчитать точку безубыточности можно на бумаге с помощью формул. Если не хотите разбираться в параметрах, в конце статьи есть ссылка на готовый калькулятор в Excel, можете заполнить недостающие поля, он подскажет итог.

Посчитайте расходы

Чтобы использовать формулу безубыточности, нужно составить список всех расходов вашего бизнеса. Они есть нескольких видов, важно не путать.

Постоянные расходы

Это траты на бизнес, которые в принципе не зависят от трат на сам продаваемый продукт. Например, это стабильная ставка аренды офиса или склада, оклады сотрудникам, траты на рекламу и поддержку сайта.

Например, у вас есть точка кофе с собой. Вот на что придется тратить деньги независимо от того, есть продажи или нет:

- аренда помещения — 30 000 руб. в месяц;

- зарплата бариста, два сотрудника — всего 60 000 руб.;

- уборка — 10 000 руб.;

- сайт и реклама — 10 000 руб.;

- охрана — 5 000 руб.;

- коммунальные ресурсы — 3 000 руб.

Итого постоянные месячные расходы на точку кофе с собой равны 118 000 руб.

Переменные расходы

Это траты, которые зависят от того, сколько продукта вы продадите или изготовите. Например, если менеджеры по продажам работают за процент, это нужно учитывать как расход. Или у вас шашлычная, и на каждую порцию нужно определенное количество мяса, специй, маринада и дров.

Если ассортимент большой, то рассчитывать нужно расходы на самый популярный товар или на средний чек. Например, точка кофе с собой в основном продает капучино. Намного реже покупают американо или раф. Значит, считать проще на примере капучино.

Оцените финансовые показатели бизнеса и получите советы по их улучшению. Спрогнозируйте прибыль с помощью умного сервиса.

Считать нужно расходы на один продукт или на одну продажу, как в случае со средним чеком. Смотрите, какие переменные расходы есть у точки кофе с собой на примере капучино:

- Зерно. На одну чашку уходит примерно 12 г. Килограмм покупаем за 1 000 руб., поэтому получается расход на чашку в 12 руб.

- Молоко. На чашку уходит 4 руб.

- Сироп — 3 руб.

- Картонный стаканчик, трубочка, салфетки — 15 руб.

Итого на один стакан кофе в среднем уходит 34 руб.

Для вычисления точки безубыточности важно рассчитывать расходы на каждую единицу товара максимально точно. Может показаться, что это избыточно и нет смысла просчитывать каждый рубль, но это не так.

Например, в месяц успешная точка кофе с собой продает порядка 6 000 стаканчиков. Если потерять в расчете 2 руб. за зерно и 3 руб. на остальные ресурсы, для финансового планирования это означает потерю 30 000 руб. в месяц или 360 000 руб. в год. Если не учесть такие траты, точка может оказаться не прибыльной, а наоборот, убыточной.

Для вычисления точки безубыточности важно рассчитывать расходы на каждую единицу товара максимально точно. Может показаться, что это избыточно и нет смысла просчитывать каждый рубль, но это не так.

В расчете точки безубыточности участвуют переменные и постоянные расходы. Не учитывайте в них изначальные вложения в бизнес — такие инвестиции должны покрываться уже после того, как финансовый баланс точки станет положительным, то есть за счет прибыли.

Например, когда вы покупаете для точки кофе с собой холодильник и кофемашину, траты на них не учитываются в формуле безубыточности.

Посчитайте маржинальность

Для расчета точки безубыточности нужно знать маржинальность вашего бизнеса. Проще такой показатель рассчитать для компании с одним продуктом. Если у вас ассортимент из главного, «якорного» товара и сопутствующих продуктов, то маржинальность считают по показателям главного. Если ассортимент большой, то за основу берут средний чек.

Вот формула маржинальности:

- от стоимости продукта (выручка) отнимите переменные расходы на ее получение;

- затем получившееся число разделите на сумму выручки;

- и умножьте на 100 %.

Маржинальность = (Выручка — Переменные расходы) / Выручка × 100 %

Например, средний чек в точке кофе с собой из примера выше — 180 руб. Получается такой расчет:

Маржинальность = (180 — 34) / 180 × 100 % = 81,1 %.

Вычислите точку безубыточности

Когда все данные известны, можно рассчитать точку безубыточности в денежном выражении.

Формула

ТБУ (деньги) = Постоянные расходы / Маржинальность × 100 %

Например, для точки кофе с собой получается такой расчет:

ТБУ (деньги) = 118 000 руб. / 81,1 % х 100 % = 145 480 руб.

Безубыточность в общей выручке помогает разве что при финансовом планировании. Эффективнее считать «выход в ноль» в натуральном выражении, то есть в количестве проданных продуктов. Например, если вы только планируете бизнес, то с помощью натуральной ТБУ реально планировать первые закупки — сможете заранее выяснить, сколько примерно стоит покупать расходников, чтобы в компании был запас на месяц/квартал вперед.

Формула

ТБУ (продукты) = ТБУ в денежном выражении / Стоимость продукта.

Для точки кофе с собой получается такой «выход в ноль»:

ТБУ (продукты) = 145 480 руб. / 180 руб = 808,2.

При расчете ТБУ нужно всегда округлять показатели в большую сторону. Получается, что для выхода на операционную окупаемость, такой бизнес должен реализовывать за месяц минимум 809 чашек по цене 180 руб. Это не считая налогов — когда определитесь с налоговым режимом, добавьте нужные показатели в колонку переменных расходов.

Как считать ТБУ автоматически

Расчет точки безубыточности можно автоматизировать — считать оба показателя удобно в Excel. Вот универсальный шаблон, в который можно добавить данные для вашего бизнеса:

- укажите стоимость одного продукта или средний чек;

- добавьте все постоянные расходы;

- перечислите все переменные расходы в расчете на одну единицу.

Шаблон вычислит ТБУ в деньгах и в натуральном выражении. Для наглядности в нем остались данные расчета ТБУ точки кофе с собой.

Как использовать точку безубыточности

Есть несколько сценариев, когда пригодится показатель точки безубыточности.

Планирование нового бизнеса

Допустим, вы решили открыть ту же точку кофе с собой. Рассчитав бизнес-план, вы выяснили, что продавать нужно почти тысячу чашек в месяц, или 33–35 чашек в день. Значит, вы можете проверить реалистичность вашего плана, то есть посчитать поток людей мимо места, где вы планируете арендовать помещение.

Если мимо проходит 100 человек, вряд ли каждый третий из них купит у вас напиток. Значит, стоит искать другое помещение или переделывать финансовую модель.

Корректировка существующего проекта

Расчет точки ТБУ полезен, когда ваш бизнес работает, но финансового планирования нет. Например, когда на счетах всегда много денег, оборот огромный, а прибыли почему-то нет. Выяснив ТБУ, вы поймете, действительно ли компания работает в плюс, или нужно что-то менять.

Продажа бизнеса

ТБУ, основанная на реальных продажах в динамике за несколько месяцев, — это весомый аргумент при торге за вашу компанию. Если покупатель сомневается, что его инвестиции окупятся, вы можете продемонстрировать расчеты и доказать, что бизнес будет приносить прибыль, даже если немного потеряет в продажах из-за кризиса или возможного сезонного спада.

Разработка франшизы

Если вы решили тиражировать вашу успешную бизнес-модель с помощью франшизы, расчет ТБУ необходим для демонстрации финансового плана.

Плюс вы можете использовать расчеты для рекламной кампании. Например, для продажи бургерной можно использовать слоган: «Новый бизнес окупается после продажи 100 бургеров в месяц».

Вывод бизнеса из кризиса

Если проект приносит только убытки, расчет точки безубыточности поможет выяснить, реально ли его вывести на прибыль. Для этого нужно проанализировать текущую ситуацию и составить список всех постоянных и переменных расходов. А после попытаться изменить модель, увеличивая цены или сокращая расходы.

Если вы будете делать это в универсальном калькуляторе в Excel, то изменения будут наглядными. Например, сократили зарплаты на 10 % — стало меньше и количество товаров, которые нужно продать для достижения выхода в ноль.

Кратко о том, как посчитать безубыточность компании и что с этим делать

- Посчитайте все постоянные расходы на конкретный срок, например, на месяц.

- Посчитайте все переменные расходы на одну единицу товара. Если товаров несколько, считайте по среднему чеку и популярным позициям в нем.

- Затем вычислите маржинальность. Маржинальность = (Выручка — Переменные расходы) / Выручка × 100 %.

- После можно посчитать точку безубыточности в денежном выражении. ТБУ (деньги) = Постоянные расходы / Маржинальность × 100 %.

- И вычислить, сколько продуктов или средних чеков вам нужно продать, чтобы выйти на операционную окупаемость. ТБУ (продукты) = ТБУ в денежном выражении / Стоимость продукта.

- Получившиеся показатели можно использовать для просчета успешного нового бизнеса. Или скорректировать финансовую модель действующего и проверить, получается ли повысить прибыль или сократить убытки.

Оценить финансовое состояние и узнать о предстоящих проверках ФНС, ПФР и ФСС, Роспотребнадзора, Инспекции труда, МЧС и т.д

Оценить финансовое состояние и узнать о предстоящих проверках ФНС, ПФР и ФСС, Роспотребнадзора, Инспекции труда, МЧС и т.д

Источник: kontur.ru

Точка безубыточности: формула и примеры расчетов

Вопрос регулирования величины и динамики прибыли первым встает при разработке системы управления финансовыми ресурсами, а ответ на него руководство компаний требует, как правило, от финансового менеджмента. Именно он для успеха бизнеса должен не только правильно рассчитать и спрогнозировать будущую прибыль при определенной величине готовой продукции, но и точно определить тот самый объем реализации в натуральном и денежном представлении, при котором компания достигнет самоокупаемости, то есть уже перестанет претерпевать убытки, но пока еще не начнет генерировать прибыль, прибывая в точке самоокупаемости.

Точка безубыточности – найденная (минимальная) величина реализации готовой продукции в натуральном и денежном представлении, при которой хозяйствующий субъект выходит на самоокупаемость.

- С ее помощью, если говорить простыми словами, мы определяем, с какой суммы, поступившей на счет компании, продажи становятся рентабельными;

- Расчет точки самоокупаемости дает возможность контроля минимального уровня поступлений на счет, ниже которого производство будет убыточно;

- Точка безубыточности показывает минимальную цену продажи, ниже которой опускать не рекомендуется.

Кому и зачем необходим этот показатель

- Коммерческому директору в целях прогнозирования и планирования продаж, понимания минимального порога отпускной цены, ниже которого нельзя формировать и утверждать бюджет, а также для анализа продаж «здесь и сейчас» и диапазона возможной наценки на товар или услугу.

- Сотрудникам финансового отдела или казначейства, о которых мы уже упоминали, показатель поможет в анализе: чем больше разница между реальным объемом продаж и безубыточным, тем сильнее запас финансовой устойчивости. Он может пригодиться и для мониторинга своевременных поступлений денежных средств от покупателей, оптимального распределения заявок на расход в платежном календаре.

- Производственный директор использует этот показатель в целях поддержки оптимального объема необходимого сырья для выпуска заданного количества готовой продукции, а также как обоснование для поиска других поставщиков в целях снижения закупочных цен.

- Банки – в анализе финансовой прочности и платежной способности компании.

- Акционеры и другие вкладчики (инвесторы) – в целях оценки инвестиционной привлекательности, а также для понимания, настолько стабильно и устойчиво предприятие.

То есть у нашего показателя довольно широкий круг пользователей, которые заинтересованы в расчете данного показателя, его анализе и мониторинге.

Классификация издержек на постоянные и переменные

В просчетах рассматриваемого нами показателя опираются на величину реализации произведенных товаров и понесенных при этом издержках. При этом последние делятся на:

Переменные, зависящие от количества изготовленной продукции, куда можно отнести:

- Объем закупаемых материалов, их стоимость;

- Фонд оплаты труда производственных рабочих;

- Коммунальные услуги, ГСМ.

Постоянные (на них не влияет объем производства). К ним можно отнести:

- Фонд оплаты труда АУП;

- Аренда;

- Амортизация;

- Выплаты по кредитным и прочим обязательствам.

Построение графика

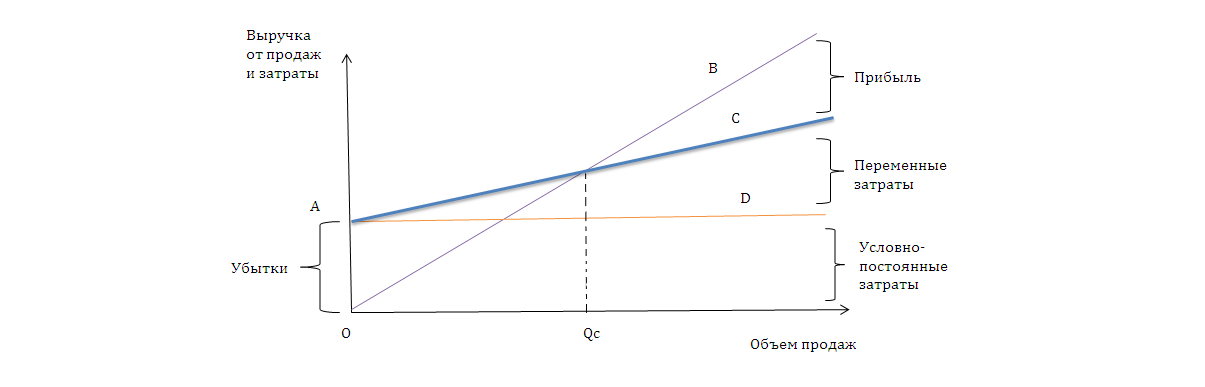

Графическое изображение модели отражает логику взаимосвязи показателей, формирующих значение нашего показателя.

Наблюдая за этой моделью, заметим, что:

- Линия ОВ отражает изменение выручки от продаж. Образуется прямая зависимость – с ростом объема продаж растет и выручка.

- Линия AD показывает изменение постоянных затрат, она параллельна оси абсцисс.

- Линия АС отражает изменение совокупных затрат.

- Точка пересечения линий ОВ и АС определяет тот объем продаж Qc, при котором выручка становится равна нашим совокупным затратам.

Вот это и есть порог безубыточности или рентабельности, критический объем продаж или «мертвая точка», как предложил именовать финансовую точку безубыточности знаменитый бухгалтер И. Шер, то есть тот минимум, который обеспечивает безубыточность хозяйствования. Превышение Qc означает генерирование прибыли.

Требует особого внимания тот факт, что выводы, которые можно сделать на основе анализа графика, не универсальны, потому что отношения между доходами и расходами от объема производства может быть и нелинейным, а график может выглядеть по-разному.

Также следует учесть, что область доходов не безгранично велика: при определенном насыщении рынка зависимость меняется между показателями. Этот факт может выражаться в том, что излишне произведенная продукция не находит сбыта по ранее установленной цене.

Автоматизация управленческого учета

Обеспечим прозрачную управленческую отчетность и корректный учет точки безубыточности

WA:Финансист. Управленческий учет

Собственная разработка от ведущего партнера 1С для автоматического расчета точки безубыточности

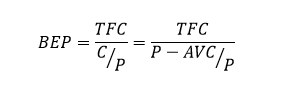

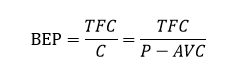

Расчет показателя в денежном выражении

Точка безубыточности в денежном представлении рассчитывается следующим образом:

- BEP/BreakEvenpoint – точка безубыточности (самоокупаемости);

- TFC/TotalFixedCosts – постоянные затраты;

- AVC/UnitAverageVariableCosts – переменные затраты;

- P/UnitSalePrice – стоимость продажи единицы продукции;

- C/UnitContributionMargin – прибыль с единицы продукции за минусом доли условно-постоянных затрат (разница между ценой реализации (P) и затратами на единицу продукции (AVC)).

Отметим, что все категории, которые участвуют в вычислении, должны соответствовать одному и тому же периоду. ВЕР будет показывать минимально приемлемый объем реализации за такой же период.

Примеры расчета точки безубыточности

ООО «ФОБОС» реализует услуги по организации праздников. В январе компания оказала услуги по устроительству свадеб на 150 000 рублей, юбилеев – на 70 000 рублей, а с февраля планирует ввести новые вид услуги: организация корпоративов и прогнозирует выручку в объеме 80 000 рублей. Переменные издержки (материалы и сдельная заработная плата) составят на организацию свадебных мероприятий 90 000 рублей, на организацию юбилеев 28 000 рублей, организацию корпоративных мероприятий 38 000 рублей. Накладные расходы (постоянные) за январь составили 80 000 рублей, в феврале сумма останется неизменной.

Прибыль за февраль планируется 64 000 рублей:

Корп-ные мероприятия (прогноз)

Объем реализации услуг

При выводе на рынок новой категории товаров/услуг важно определиться с безубыточным объемом продаж. В нашем примере в денежном выражении он составит: 80000/(300000-156000) *300000 = 166 600 руб. в месяц.

Мы видим, что фактический объем продаж 300000 рублей превышает точку безубыточности (166 600 рублей).

Можем ли мы на основании этого утверждать, что критерий удачного функционирования компании – это низкая точка самоокупаемости, а ее рост свидетельствует об ухудшении положения дел?

С этим можно согласиться, но только в условиях неизменности масштабов, когда объем реализации не меняется, компания не растет, не сокращается и не расширяется, поскольку наша точка может расти вместе с увеличением оборотов организации. Например, с закупкой нового оборудования неизбежно вырастут траты на аренду цехов и ремонт, или выпуск обновленной линейки товаров приведет к росту издержек на рекламу и сбыт. То есть с развитием деятельности промышленного предприятия, расширением географии присутствия или с выходом на новые рынки в той или иной степени увеличиваются и постоянные издержки. Следовательно, организация просто получает новую, более высокую точку самоокупаемости.

Именно поэтому также важно иметь представление не только о минимальной выручке, которую должна сгенерировать компания, но и о той ценности, которую приносит каждый дополнительно произведенный товар, то есть минимально необходимое количество реализованной продукции.

Из всего вышесказанного сделаем вывод, что наш показатель как инструмент анализа и управления в компании эффективен, когда:

- При статичном периоде анализа, когда не предполагается динамика объема продаж и затрат.

- Мы пренебрегаем изменением запасов на складах, то есть считаем, что объем изготовления равен объему продажи.

- Цены на продукцию и затраты постоянны.

- Выпускается монопродукция или комплектная продуктовая смесь.

Расчет точки безубыточности в единицах продукции

Это расчет определенного минимально достаточного количества произведенной, а значит и реализованной продукции, при котором выручка от этой продукции полностью покрывает все затраты на ее производство.

Пример расчета точки безубыточности для предприятия

ООО «ОНИКС» планирует заняться производством и сбытом эксклюзивных воздушных шаров. Составленный бизнес-план показал, что постоянные затраты на обслуживание мастерской составят 30000 рублей в месяц. На выпуск каждого шара необходим материал стоимостью 100 рублей.

Изготовление одного шара займет 4 часа, оплата труда рабочего составит 100 рублей в час. Все рабочие работают по сдельным контрактам. Шары продаются оптовикам по 700 рублей за штуку.

Точка безубыточности, выраженная в количестве шаров, равна:

30000/(700-(100+400)) =150 шаров в месяц.

Отсюда следует, что предприятие «ОНИКС» сможет генерировать прибыль, когда станет производить и отправлять на реализацию минимум 151 шар в месяц.

Формула больше подходит для тех организаций, которые выпускают только одну номенклатуру готовой продукции, что в действительности встретишь нечасто.

В организации с большим ассортиментом могут возникнуть сложности с распределением постоянных расходов на различные виды продукции, поскольку постоянные издержки распределяются на виды произведенной продукции в зависимости от объема реализации каждого из видов. Получается, что те продукты, которые пользуются большим спросом, могут покрыть больше постоянных издержек.

Такое уравнивание логично назвать несправедливым, так как исключена возможность оценить вклад каждого вида продукции в получаемую выручку (в данном случае на помощь может прийти маржинальный анализ). Поскольку постоянные затраты могут включать в себя статьи, которые напрямую относятся к определенному виду продукции, совершенно логично, что данные затраты должны и покрываться выручкой от реализации их причин возникновения.

Таким образом, использование вариаций точек финансовой устойчивости дает возможность оценить успешность функционирования предприятия и минимально необходимые объемы выпуска товаров в целях достижения таких результатов, как прибыль и формирование бездефицитности движения финансовых потоков. Анализ точек безубыточности как в денежном, так и натуральном выражении особенно важен во времена кризиса, при острой недостаточности денежных средств.

Неучтенные расходы

Случается, что объем выпуска больше, чем точка безубыточности, вся продукция продается и оплачивается, но финансовых ресурсов, как ни старайся, все равно нет в желаемом объеме. Это не говорит об ошибочном расчете или неприменимости этого подхода, а скорее свидетельствует о неучтенных расходах:

Совершенствование подходов к расчету точки безубыточности показало, что расчета классической точки безубыточности иногда недостаточно, поэтому было введено понятие реальной точки безубыточности.

Такая точка безубыточности учитывает расходы текущего периода. Когда же предприятию необходимо погашать долги (и при этом также справляться с соответствующим объемом продаж и обеспечивать денежные потоки), необходимо ввести понятие долговой точки безубыточности:

- Постоянные платежи = Пост. затраты + Затраты на прибыль + Часть долга.

- В свою очередь, часть основного долга – это та часть задолженности, которую предприятие планирует погасить в течение рассматриваемого периода.

На основе представленных данных рассчитаем, на какой объем продаж предприятие «N», находящееся в удовлетворительном финансовом положении, должно выйти, чтобы обеспечить прибыльную работу при данном уровне расходов.

Показатели хозяйственной деятельности предприятия «N» за май 2020 года:

Источник: wiseadvice-it.ru