Где отчеты? Как мне посмотреть расход/доход за период по статьям? где поиск по тегам? Зачем они, если отмеченные ими записи нельзя увидеть списком? И еще — почему нельзя вести разные счета в разных валютах? пока одни вопросы.

Notfounder , 16.02.2023

Нет регулярных транзакций

Дизайн идеально минимальный приятный как я хотел. Но меня просто убило, что нет возможности добавить регулярные платежи!

Конфиденциальность приложения

Разработчик Monelyze Inc. указал, что в соответствии с политикой конфиденциальности приложения данные могут обрабатываться так, как описано ниже. Подробные сведения доступны в политике конфиденциальности разработчика.

Сбор данных не ведется

Разработчик не ведет сбор данных в этом приложении.

Конфиденциальные данные могут использоваться по-разному в зависимости от вашего возраста, задействованных функций или других факторов. Подробнее

Информация

Провайдер Monelyze Inc.

Размер 2,7 МБ

Программа «Еңбек»: поддержка малого бизнеса

Совместимость iPhone Требуется iOS 14.0 или новее. iPad Требуется iPadOS 14.0 или новее. iPod touch Требуется iOS 14.0 или новее. Mac Требуется macOS 11.0 или новее.

Языки русский, английский, испанский, итальянский, корейский, немецкий, португальский, традиционный китайский, упрощенный китайский, французский, японский

Источник: apps.apple.com

Как на УСН отразить поступление и расход субсидии по Постановлению N 1513?

Как налогоплательщику на УСН отразить в программе поступление и расход субсидии по Постановлению N 1513?

Нормативное регулирование

Субсидия, полученная по Постановлению Правительства от 07.09.2021 N 1513, налогоплательщики на УСН учитывают в следующем порядке:

- суммы субсидий не учитывают в доходах (пп. 1 п. 1.1 ст. 346.15 НК РФ, пп. 60 п. 1 ст. 251 НК РФ);

- расходы за счет субсидий, указанные в пп. 60 п. 1 ст. 251 НК РФ, не учитывают в целях налога УСН (п. 1 ст. 252 НК РФ, п. 48.26 ст. 270 НК РФ, п. 2 ст. 346.16 НК РФ).

Порядок отражения субсидии в БУ зависит от момента осуществления расходов:

- компенсация уже осуществленных расходов — учитывается в составе прочих доходов на счете 91 «Прочие доходы и расходы», без отражения на счете 86 «Целевое финансирование» (п. 10 ПБУ 13/2000, п. 7 ПБУ 9/99);

- при компенсации будущих расходов:

- при получении — на счете 86 «Целевое финансирование»;

- по мере расходования средств (приобретения товаров, работ, услуг) — на счете 98 «Доходы будущих периодов»;

- при отнесении приобретенных за счет субсидии товаров (работ, услуг) на расходы — включается в прочие доходы на счет 91 «Прочие доходы и расходы» (п. 7, 9 ПБУ 13/2000).

Организации, получившие субсидию, могут не облагать НДФЛ и страховыми взносами (кроме НС и ПЗ) часть зарплаты в размере МРОТ — 12 792 руб. на каждого сотрудника в месяце получения субсидии либо следующем за ним (п. 89 ст. 217 НК РФ, пп. 17 п. 1 ст. 422 НК РФ).

Поддержка малого бизнеса в условиях санкций.

Учет в 1С

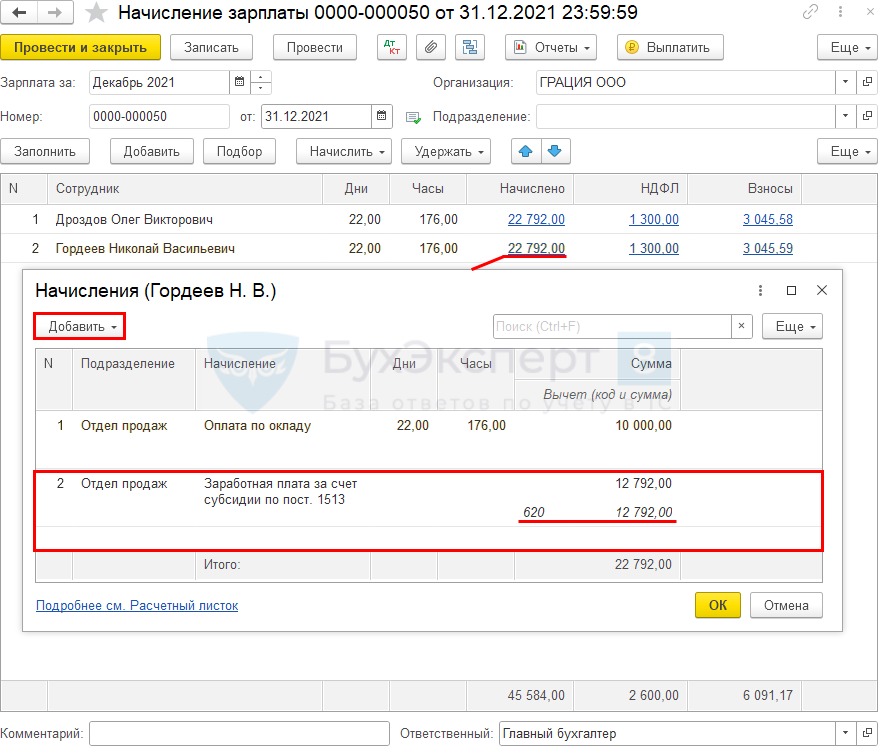

- Гордеев Н. В. — 22 792 руб., вычетов по НДФЛ нет;

- Дроздов О. В. — 22 792 руб., вычетов по НДФЛ нет.

![]()

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Поступление субсидии на расчетный счет | ||||||

| 20 декабря | 51 | 86.01 | 25 584 | Поступление субсидии на расчетный счет | Поступление на расчетный счет — Прочее поступление | |

| Начисление заработной платы и страховых взносов (затраты за счет субсидии) | ||||||

| 31 декабря | 26 | 70 | 20 000 | Начисление зарплаты | Начисление зарплаты | |

| 26 | 70 | 25 584 | Начисление зарплаты за счет субсидии | |||

| 70 | 68.01 | 2 600 | Удержание НДФЛ | |||

| 26 | 69.01 | 580 | Начисление взносов в ФСС | |||

| 26 | 69.03.1 | 1 020 | Начисление взносов в ФОМС | |||

| 26 | 69.11 | 91,17 | Начисление взносов в ФСС НС и ПЗ | |||

| 26 | 69.02.7 | 4 400 | Начисление взносов в ПФР | |||

| Исправление регистра УСН | ||||||

| 31 декабря | Записи в регистр Расходы УСН | Операция, введенная вручную — Операция | ||||

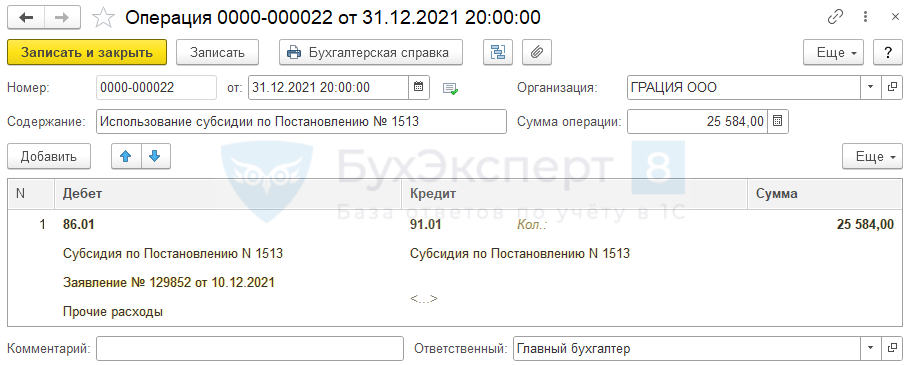

| Отражение субсидии в доходах БУ | ||||||

| 31 декабря | 86.01 | 91.01 | 25 584 | Отражение субсидии в доходах БУ | Операция, введенная вручную — Операция | |

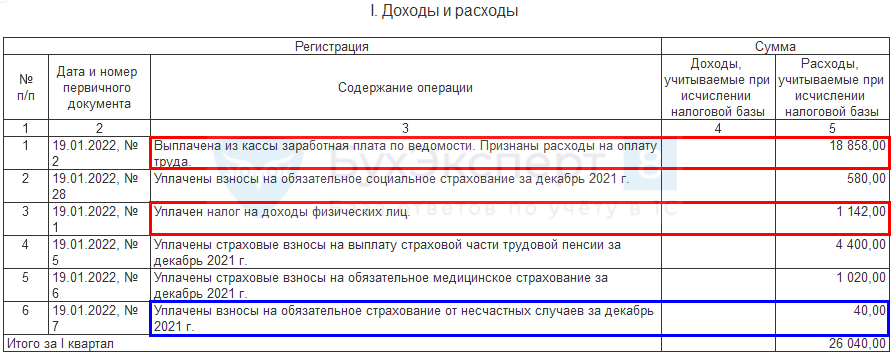

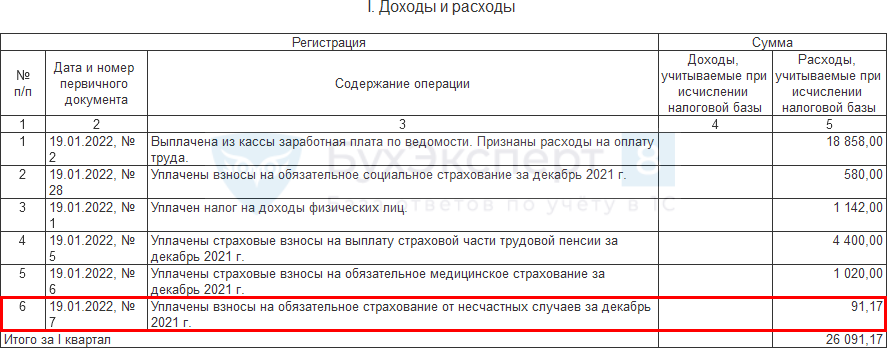

| Выплата зарплаты и перечисление взносов | ||||||

| 19 января | 26 091,17 | Расход. Сумма заработной платы и взносов | Отчет Книга доходов и расходов УСН | |||

Поступление субсидии

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

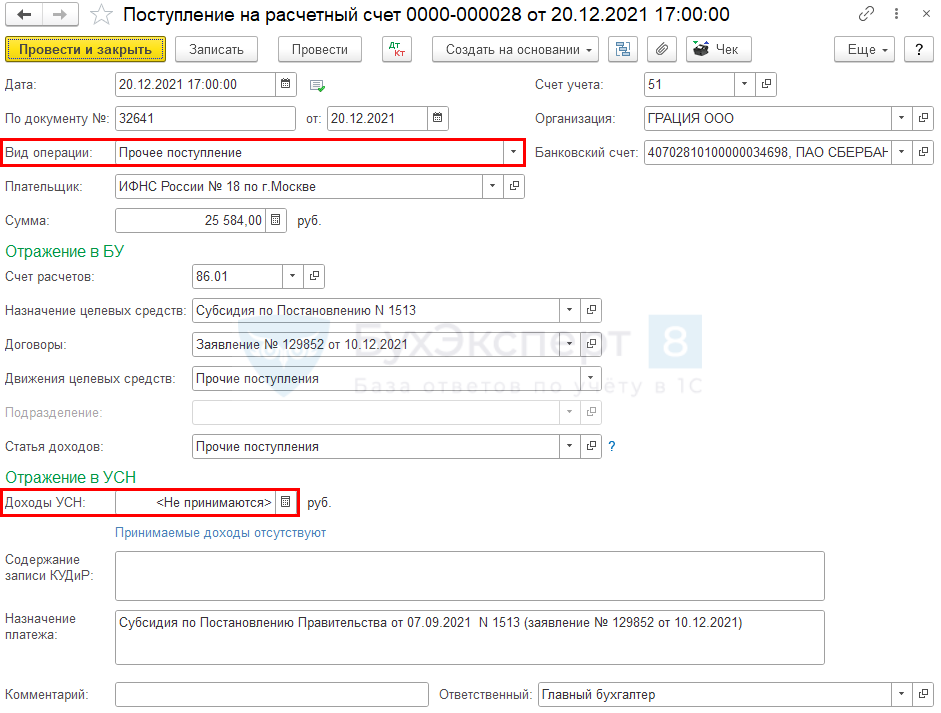

- Плательщик — ИФНС, от которой поступила субсидия, выбирается из справочника Контрагенты;

- Счет расчетов — 86.01 «Целевое финансирование из бюджета»;

- Назначение целевых средств — создайте запись в справочнике Назначения целевых средств : например, Субсидия по Постановлению N 1513 (используется для внутренней аналитики);

- Договоры — создайте договор (основание для получения субсидии) с ИФНС, указанной в поле Плательщик :

- Вид договора — Прочее;

- Вид движения — Прочие поступления по текущим операциям;

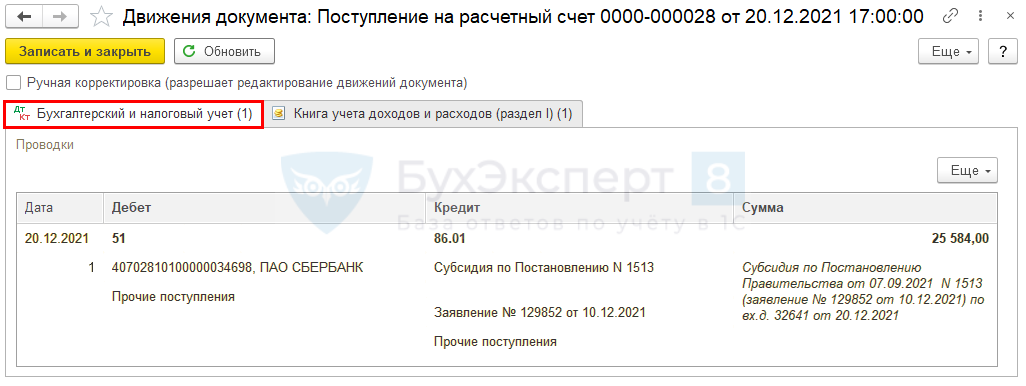

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 86.01 — поступление субсидии на расчетный счет.

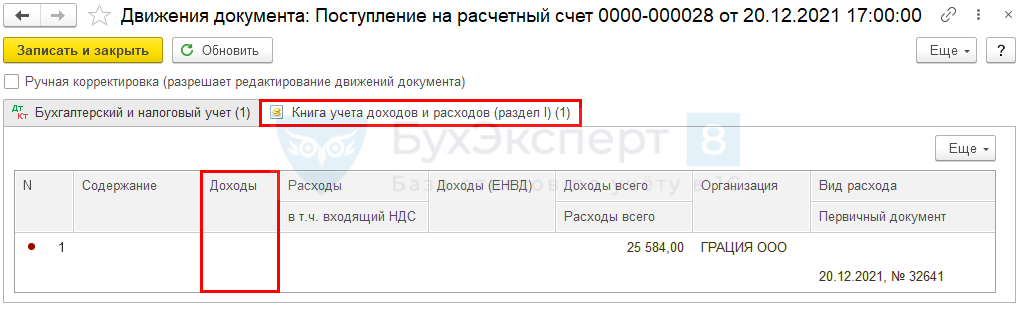

Сумма субсидии не попадает в графу Доходы регистра накопления Книга учета доходов и расходов .

- Дт 51 Кт 91.01.

Начисление заработной платы за счет субсидии

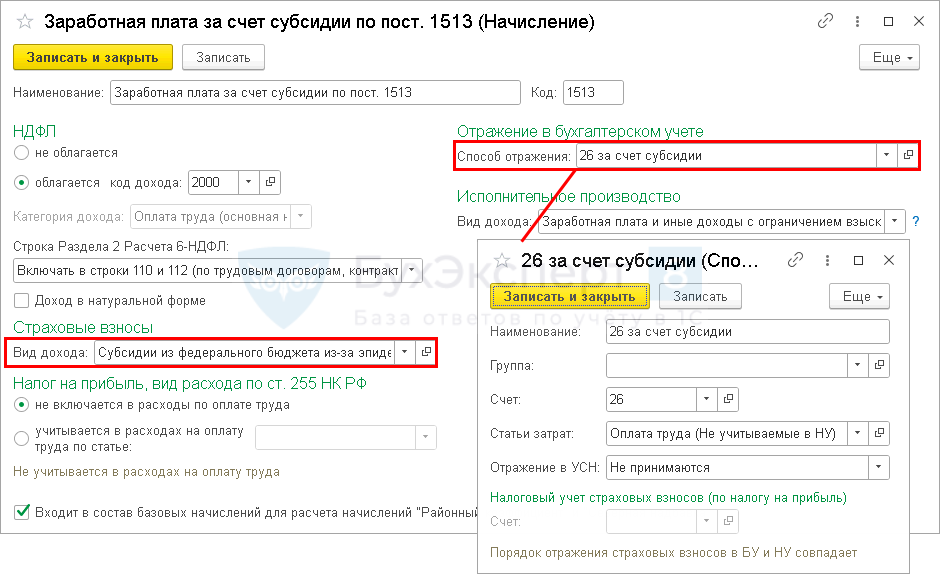

В программе 1С реализовано отражение части зарплаты, выплаченной за счет субсидии, в отчетности по НДФЛ согласно рекомендациям налоговых органов — как вычет с кодом 620 (с релиза 3.0.106.60).

Создайте новое начисление ( Зарплата и кадры — Настройки зарплаты — Начисления ):

Заполните все поля с учетом особенностей:

- в блоке Страховые взносы :

- Вид дохода — Субсидии из федерального бюджета из-за эпидемии коронавирусной инфекции;

- Способ отражения — создайте новый способ учета зарплаты для каждого счета начисления:

- Отражение в УСН — Не принимаются.

Используйте это начисление (добавляйте вручную) в документе Начисление зарплаты для части зарплаты, компенсируемой за счет субсидии.

В графе Начислено разбейте начисленную сумму на 2 строки:

- Начисление — Оплата по окладу:

- часть зарплаты за минусом МРОТ (в нашем примере 22 792 — 12 792 = 10 000 руб.);

- МРОТ — 12 792 руб.;

- Вычет (код и сумма) — код вычета 620 и вся сумма начисления 12 792 руб.

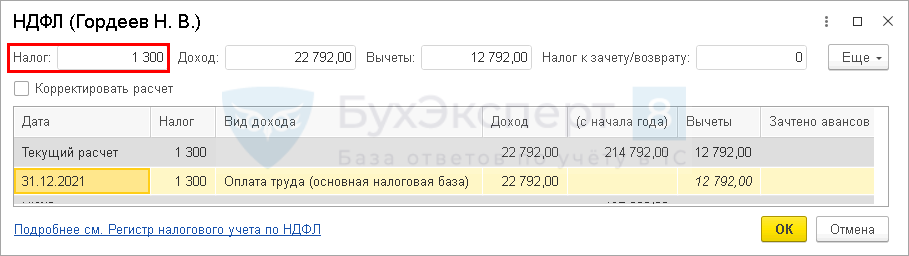

В результате НДФЛ начислен только с части дохода, превышающего вычет в размере МРОТ.

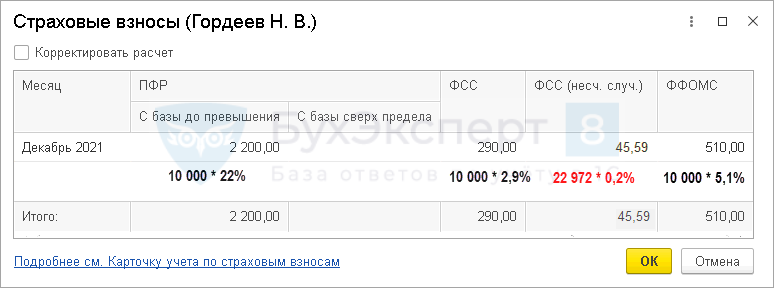

Страховые взносы (кроме НС и ПЗ) также начислены только на часть зарплаты, превышающей МРОТ.

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты сверх МРОТ;

- Дт 26 Кт 70 — начисление зарплаты за счет субсидии;

- Дт 70 Кт 68.01.1 — исчисление НДФЛ с суммы зарплаты сверх МРОТ;

- Дт 26 Кт 69.01 — начисление взносов в ФСС с суммы зарплаты сверх МРОТ;

- Дт 26 Кт 69.03.1 — начисление взносов в ФФОМС с суммы зарплаты сверх МРОТ;

- Дт 26 Кт 69.11 — начисление взносов на НС и ПЗ с суммы зарплаты сверх МРОТ;

- Дт 26 Кт 69.11 — начисление взносов на НС и ПЗ с зарплаты за счет субсидии;

- Дт 26 Кт 69.02.7 — начисление взносов в ПФР с суммы зарплаты сверх МРОТ.

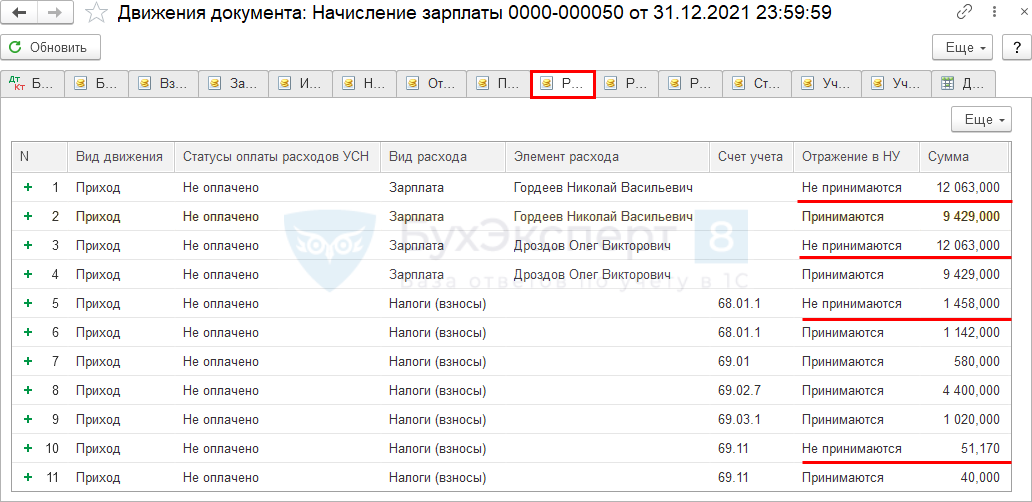

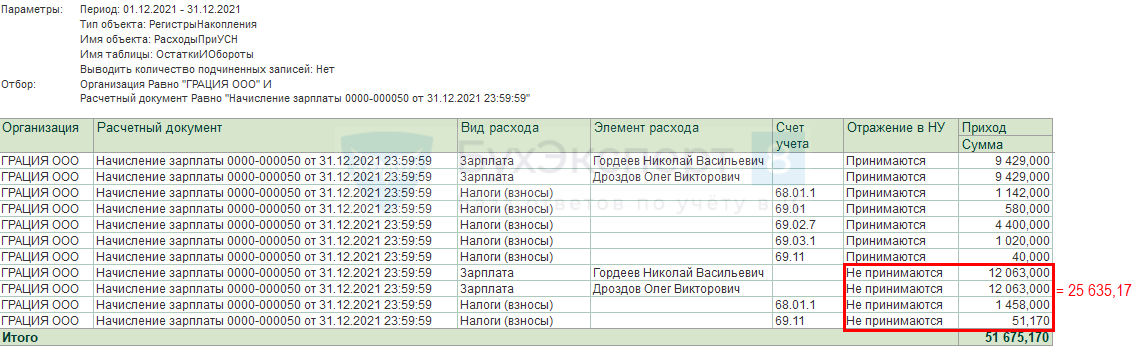

Движения по регистру Расходы при УСН автоматически формируются неправильно:

- НДФЛ распределяется пропорционально между облагаемой частью зарплаты и необлагаемой;

- часть взносов НС и ПЗ с заработной платы, покрытой субсидией, не принимается в расходы.

Поэтому при выплате зарплаты и уплате НДФЛ и взносов КУДИР заполняется неверно.

По расходам на оплату труда (зарплата + НДФЛ) сумма в результате верная (18 858 + 1 142 = 20 000 руб.), исправлять нет необходимости.

По страховым взносам НС и ПЗ нужно внести исправления вручную.

![]()

![]()

Перед этим проведите проверку не принимаемых расходов с помощью Универсального отчета по регистру Расходы при УСН . Настройки отчета см. PDF

- 25 635,17 — 25 584 = 51,17 — страховые взносы НС и ПЗ с части, покрытой субсидией.

Сумму страховых взносов внесите в регистр Расходы при УСН вручную.

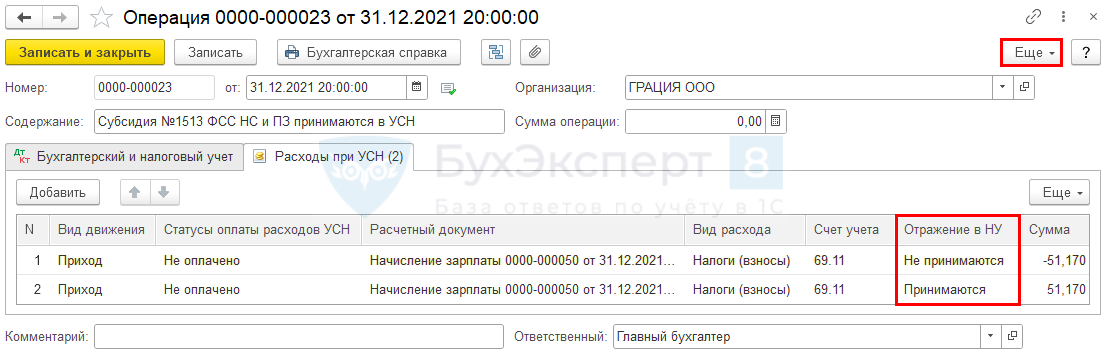

Исправление регистра УСН

Исправление внесите с помощью документа Операция, введенная вручную в разделе Операции . Документ создайте той же датой, что и у документа Начисление зарплаты . В нашем примере 31.12.2021.

По кнопке Еще — Выбор регистров добавьте регистр накопления Расходы при УСН и внесите две строки, заполненными по движениям документа Начисление заработной платы :

После этого в расходах в КУДиР учтется верная сумма при оплате взносов.

Отражение субсидии в доходах БУ

Отразите сумму субсидии в составе прочих доходов в месяце признания расходов (начисления зарплаты) документом Операция, введенная вручную ( Операции — Операции, введенные вручную — кнопка Создать — Операция ).

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — 86.01 «Целевое финансирование из бюджета», аналитику укажите ту же, что в документе Поступление на расчетный счет :

- Субконто 1 — элемент справочника Назначение целевых средств ;

- Субконто 2 — основание для получения субсидии из ИФНС;

- Субконто 3 — из закрытого перечня Движения целевых средств — Прочие расходы;

- Вид статьи — Прочие внереализационные доходы (расходы);

- Флажок Принимается к налоговому учету — не установлен;

Декларация УСН

В разделе 3 декларации по УСН субсидия не указывается, т. к. не относится к целевой (пп. 14 п. 1, п. 2 ст. 251 НК РФ, п. 8.1 Порядка заполнения декларации по УСН).

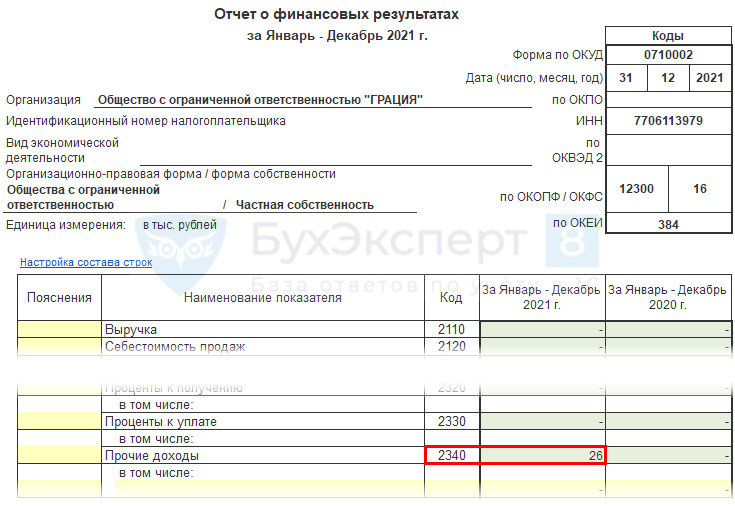

Отчет о финансовых результатах

В Отчете о финансовых результатах сумма отразится в стр. 2340 «Прочие доходы».

См. также:

- Как на ОСНО отразить поступление и расход субсидии по Постановлению N 1513?

- Стартовала кампания по выплате новой субсидии за нерабочие дни пострадавшим МСП и СОНКО

- «Коронавирусные» субсидии не облагаются налогами

- Декларация по УСН за 2021 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как на УСН отразить поступление и расход субсидии по Постановлению N 576 в 1С?У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Как на УСН отразить поступление и расход субсидии на профилактику коронавируса по Постановлению N 976У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Как на ОСНО отразить поступление и расход субсидии по Постановлению N 576 в 1С?У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Можно ли на УСН учесть расходы, оплаченные за счет субсидии по Постановлению N 576?У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ruКак учитывать расходы на материальную помощь в базе налога на прибыль

Минфин разъяснил, можно ли в целях налога на прибыль учитывать расходы на уплату страховых взносов, начисленных на суммы материальной помощи работникам.

В письме от 21.05.2021 № 03-03-06/1/38954 отмечается, что статьи 422 НК РФ освобождает от страховых взносов суммы единовременной материальной помощи, оказываемой:

- физлицам в связи со стихийным бедствием или другим ЧС;

- физлицам, пострадавшим от террористических актов на территории РФ;

- работнику в связи со смертью члена (членов) его семьи;

- работникам при рождении (усыновлении, установлении опеки) ребенка (выплачиваемой в течение первого года после рождения (усыновления, опеки), но не более 50 000 рублей на каждого ребенка);

- работнику в размере до 4 000 рублей за расчетный период.

Суммы материальной помощи, оказываемой работникам в связи с другими обстоятельствами или свыше указанных сумм, облагаются страховыми взносами в общем порядке.

Расходы организации на выплату материальной помощи работникам не учитываются при определении базы по налогу на прибыль.

Вместе с тем статья 264 НК РФ разрешает отнести к прочим расходам, связанным с производством и реализацией, относятся, в том числе расходы на начисленные страховые взносы в ПФР, ФСС и ФОМС, за исключением ряда случаев (перечисленных в статье 270 НК РФ).

Таким образом, расходы на уплату страховых взносов, исчисленных в том числе с выплат и вознаграждений, не уменьшающих базу по налогу на прибыль, учитываются в составе прочих расходов.

Это значит, что страховые взносы, начисленные на сумму материальной помощи, уменьшают базу налога на прибыль.

Источник: buh.ru