Определение экономической эффективности

Экономическая эффективность – это результат, который можно получить, соизмерив показатели доходности производства по отношению к общим затратам и использованным ресурсам. Если первый показатель выше по сравнению со второй составляющей, значит, целей достигнуто, все потребности удовлетворены. Если ситуация наоборот, значит, экономического эффекта не наблюдается и предприятие несет убытки.

Суть экономической эффективности состоит в том, чтобы из доступных предприятию ресурсов получать больше результатов производства, окупив затраты на приобретение ресурсов.

В данной статье рассматривается экономическая эффективность с точки зрения собственника производственного предприятия. В широком смысле это понятие обозначает эффективность всей экономической системы на государственном уровне. В узком смысле слова этот термин обозначает степень удовлетворения конечными потребностями каждого члена общества. Но, так или иначе, все перечисленные уровни связанны между собой.

Как оценить экономическую эффективность проекта?

Методы повышения экономической эффективности

Любое предприятие заинтересовано в том, чтобы повышать экономическую эффективность.

Для этого используются следующие методы, их существует только два:

- Выпуск большего количества товаров и услуг при неизменном объеме затрат. Для этих целей следует повышать производительность труда за счет внедрения новой техники на производстве, освоение новых технологий, повышения квалификации работников, качества сырья и материалов.

- Производство неизменного количества товаров и услуг, но с меньшими затратами. Этого можно достичь за счёт экономии ресурсов, применения ресурсосберегающих технологий, сокращения численности работников.

Какой из этих двух способов выбрать, каждый предприниматель решает самостоятельно, в зависимости от целей и возможностей своего бизнеса и ситуации на рынке.

Обычно в условиях экономического роста и повышении покупательского спроса целесообразно применять первый метод, а при спаде производства — второй. Но второй способ повышения экономической эффективности подходит только как временный вариант. Если кризис не заканчивается, целесообразно перепрофилировать предприятие, заняться маркетинговой политикой для увеличения продаж или реорганизацией предприятия. Надо стремиться к тому, чтобы использовать имеющиеся ресурсы в полную силу, даже если придется поменять их целевое назначение.

Главное, всегда придерживаться следующей политики: использовать имеющиеся ресурсы на 100% при условии, что на них есть спрос и можно спрогнозировать будущий доход от продажи продуктов производства. Если спрос падает, а производство работает на полную мощность – то это нельзя назвать экономической эффективностью. Аналогично, если есть спрос, а предприятие пытается сократить издержки, используя метод №2 – это тоже экономически нецелесообразно.

Экономика 10 класс (Урок№13 — Экономика фирмы: выручка и прибыль.)

Показатели экономической эффективности

Для оценки эффективности экономической системы используют следующие показатели, которые касаются как производства, так и экономики в целом:

- общий объем национального производства (валовый национальный продукт (ВНП) на душу населения;

- отраслевая структура национальной экономики;

- производительность труда,

- прибыль,

- уровень и качество жизни населения;

- показатель конкурентоспособности экономики.

- рентабельность производства,

- рентабельность продукции.

- трудоемкость,

- материалоемкость,

- капиталоемкость.

Ссылки

- Алексей Якунин: Оценка экономической эффективности проектов по разработке новых продуктов

- Эффективность: новая формула

- Квант эффективности: финансовое мышление – каждому менеджеру

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Источник: www.e-xecutive.ru

Оценка экономической эффективности затрат.

Оценка экономической эффективности затрат, осуществляемых в ходе реализации проекта, занимает центральное место в выборе возможных вариантов вложения средств. При разработке этого раздела бизнес-плана оцениваются эффективность проекта в целом и эффективность участия в проекте.

Эффективность проекта в целом показывает его потенциальную привлекательность для возможных участников и источников финансирования. Эффективность участия в проекте определяется с целью проверки его реализуемости и заинтересованности в нем всех участников.

Выбор методов и критериев оценки инвестиционных объектов зависит от специфики проекта, заложенных в нем нововведений (инноваций), типа отрасли и ряда других факторов. Оценка эффективности инвестиционного процесса выполняется путем сопоставления результатов, полученных в течение жизненного цикла проекта, и необходимых для их достижения затрат.

В основе Оценки эффективности проекта лежит сравнительный анализ объема предлагаемых инвестиций и будущих денежных поступлений. Сравниваемые величины относятся в большинстве случаев к различным временным периодам. Поэтому наиболее важной проблемой в этом случае является проблема сопоставления доходов и затрат и приведения их в сопоставимый вид.

Причиной необходимости проведения процесса дисконтирования (т.е. приведения в сопоставимый вид) может являться инфляция, нежелательная динамика инвестиций, падение промышленного производства, различные горизонты прогнозирования, изменения в налоговой системе и т.д. Рассчитав приведенные будущие денежные потоки по проекту, необходимо понять, насколько эффективен предлагаемый проект и стоит ли инвестировать в него средства.

Также необходимо сравнить основные инвестиционные показатели с данными других проектов. Возможно, они окажутся более привлекательными и быстрее вернут вложенные в них средства, а самое главное — принесут в будущем более высокую стоимость.

В настоящее время приняты Методические рекомендации по оценке эффективности инвестиций и их отбору для финансирования (вторая редакция) . В них достаточно полно отражены результаты научных исследований отечественных и зарубежных экономистов. Согласно методическим рекомендациям эффективность инвестиций характеризуется системой показателей, отражающих соотношение затрат и результатов и позволяющих судить об экономических преимуществах одних инвестиций над другими.

Методы, используемые в анализе инвестиционной деятельности, можно подразделить на две группы в зависимости от того, учитывается или нет временной параметр: статические — основанные на учетных оценках; динамические — основанные на дисконтированных оценках. Статические методы, в которых денежные потоки, возникающие в разные моменты, рассматриваются как равноценные — не предполагающие использование концепции дисконтирования, характеризуются показателями: — срок окупаемости инвестиций (РР); — коэффициент эффективности инвестиции (ARR); — коэффициент покрытия долга (DCR); Динамические методы, в которых денежные потоки, вызванные реализацией проекта, приводятся к эквивалентной основе посредством дисконтирования и обеспечивают сопоставимость разновременных денежных потоков, характеризуются показателями: — чистая текущая (приведенная) стоимость (NPV); — внутренняя норма прибыли (доходности) (IRR); — рентабельность инвестиций (PI); — дисконтированный срок окупаемости инвестиции (DPP).

Показатели эффективности инвестиций позволяют определить эффективность вложения средств в тот или иной проект. Все вышеназванные методы оценки проекта схематично показаны ниже.

Оценка проекта: Период окупаемости (PP) Коэффициент эффективности инвестиции (ARR) Коэффициент покрытия долга (DCR) Чистая текущая стоимость (NPV) Индекс рентабельности инвестиций (PI) Внутренняя норма доходности (IRR) Дисконтированный срок окупаемости инвестиции (DPP) Рассмотрим основные методы оценки эффективности инвестиционных проектов и выясним их основные достоинства и недостатки. NVP используется для сопоставления будущих поступлений и инвестиционных затрат и определяют как разницу между текущей приведенной стоимостью потока будущих доходов и текущей приведенной стоимостью потока будущих инвестиций:

Если NPV > 0, то проект обеспечивает возможность получения дополнительного дохода сверх определенного коэффициентом дисконтирования. Это свидетельствует о целесообразности принятия решений о финансировании и реализации проекта. Если NPV < 0, то прогнозируемые денежные поступления не обеспечивают получения минимальной нормативной прибыли и возмещения инвестируемого капитала.

Это свидетельствует о нецелесообразности принятия решений о финансировании и реализации проекта. Если NPV близок к нулю, то прибыль едва обеспечивается. Если NPV = 0, то проект следует принять при условии, что его реализация усилит поток доходов от ранее осуществленных проектов вложения капитала. При всех его достоинствах, метод имеет и существенные недостатки.

В связи с трудностью и неоднозначностью прогнозирования и формирования денежного потока от инвестиций, а также с проблемой выбора ставки дисконта может возникнуть опасность недооценки риска проекта. Индекс рентабельности (прибыльности, доходности) инвестиций (PI) рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции):

Индекс рентабельности, в отличие от чистого приведенного дохода, является относительным показателем, характеризующим уровень доходов на единицу затрат. Чем он выше, тем больше отдача инвестиций в данный проект.

Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV , либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV. К недостаткам метода можно отнести его неоднозначность при дисконтировании отдельно денежных притоков и оттоков.

Чтобы обеспечить доход от инвестированных средств или хотя бы их окупаемость, необходимо подобрать такую процентную ставку дисконтирования, которая обеспечит получение положительного значения чистого приведенного дохода. Таким барьерным коэффициентом выступает внутренняя норма рентабельности (доходности) (IRR).

Норма IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом . Исчисляется IRR путем подбора такой нормы дисконта, при которой NPV равен нулю (r = IRR, NPV = 0).  Если NPV положителен, то используется более высокая норма дисконта, если NPV отрицателен (при следующей норме дисконта), то IRR должна находиться между этими двумя значениями.

Если NPV положителен, то используется более высокая норма дисконта, если NPV отрицателен (при следующей норме дисконта), то IRR должна находиться между этими двумя значениями.

При помощи IRR можно ранжировать проекты по степени выгодности. Эта норма служит индикатором уровня риска: чем больше IRR превышает стоимость капитала, тем больше запас прочности проекта и тем нечувствительнее к колебаниям рынка при оценке величины будущих денежных поступлений.

IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Критерии NPV, IRR и PI, наиболее часто применяемые в инвестиционном анализе, фактически представляют собой разные версии одной и той же концепции, поэтому их результаты связаны друг с другом.

Дисконтированный срок окупаемости инвестиций (DPP) это продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным. Дисконтированный срок окупаемости инвестиций устраняет недостаток статического метода срока окупаемости инвестиций и учитывает стоимость денег во времени.

Формула для расчета дисконтированного срока окупаемости имеет вид:  Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP > PP. Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, но для значительно большей ставки дисконтирования, существующей в российской экономике, дает значительное изменение расчетной величины срока окупаемости.

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP > PP. Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, но для значительно большей ставки дисконтирования, существующей в российской экономике, дает значительное изменение расчетной величины срока окупаемости.

Иными словами, проект, приемлемый по критерию РР, может оказаться неприемлемым по критерию DPP. Срок окупаемости инвестиций (РР) это период от начального момента инвестирования до момента окупаемости. Моментом окупаемости называется наиболее ранний период времени в расчетном периоде, после которого текущий чистый доход становится и остается либо нулевым, либо положительным.

Под сроком окупаемости проекта понимается период от момента начала его реализации до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции.

Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом.

Общая формула расчета показателя РР имеет вид:  Показатель срока окупаемости не учитывает доходов за пределами срока окупаемости и не обладает свойством аддитивности. Вместе с тем его использование целесообразно, когда руководители предприятия больше озабочены проблемой ликвидности, а не прибыльности проекта и когда инвестиции сопряжены с высокой степенью риска (чем короче срок окупаемости, тем менее рискованным является проект).

Показатель срока окупаемости не учитывает доходов за пределами срока окупаемости и не обладает свойством аддитивности. Вместе с тем его использование целесообразно, когда руководители предприятия больше озабочены проблемой ликвидности, а не прибыльности проекта и когда инвестиции сопряжены с высокой степенью риска (чем короче срок окупаемости, тем менее рискованным является проект).

Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияние доходов последних периодов (не учитывает весь период функционирования проекта и, следовательно, на него не влияют доходы, полученные за пределами срока окупаемости).

Во-вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением ее по годам (однако недоучет различий цены денег во времени легко устраним, для этого необходимо лишь рассчитать каждое из слагаемых кумулятивной суммы денежных доходов с использованием коэффициента дисконтирования). В-третьих, данный метод не обладает свойством аддитивности.

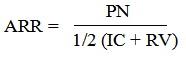

Коэффициент эффективности инвестиций (ARR) не предполагает дисконтирования показателей дохода, поскольку доход характеризуется показателем чистой прибыли. Алгоритм его расчета исключительно прост, поэтому показатель широко используется на практике.

Коэффициент эффективности инвестиций рассчитывается делением среднегодовой прибыли (PN) на среднюю величину инвестиций, которая составляет половину исходной суммы капитальных вложений, если по истечении срока реализации проекта все капитальные затраты будут списаны. Если возможно наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена в расчетах:  где: PN – среднегодовая величина прибыли; RV – ликвидационная стоимость.

где: PN – среднегодовая величина прибыли; RV – ликвидационная стоимость.

Данный показатель сравнивают с коэффициентом рентабельности авансированного капитала. На практике для оценки привлекательности проекта используется показатель возврата на инвестицию (ROI), который позволяет сравнивать экономичность разнообразных проектов.

Он рассчитывается как отношение чистой прибыли (Р) за период времени (обычно за год) к общему объему инвестиционных затрат:  где:P — чистая прибыль. При расчетах эффективности рекомендуется учитывать неполноту и неточность информации об условиях реализации проекта, а также риск возникновения таких условий, которые приведут к негативным последствиям для участников проекта.

где:P — чистая прибыль. При расчетах эффективности рекомендуется учитывать неполноту и неточность информации об условиях реализации проекта, а также риск возникновения таких условий, которые приведут к негативным последствиям для участников проекта.

Этот показатель имеет существенные недостатки. Он не учитывает стоимости денег во времени и не предполагает дисконтирования, соответственно, не учитывает распределения прибыли по годам, а значит, применим только для оценки краткосрочных проектов с равномерным поступлением доходов.

Кроме того, в связи с этим невозможно оценить вероятные различия проектов, связанных с различными сроками осуществления. Процесс оценки проекта ни в коем случае не может быть сведен к примитивному исчислению некоторого показателя.

Никакой подобный показатель, каким бы сложным или, напротив, простым он ни был, не может рассматриваться как единственный и безусловный аргумент в пользу принятия или отклонения проекта; он может быть лишь одним из аргументов при принятии решения. Оценка любого инвестиционного проекта имеет комплексный характер, т. е. подразумевает не только количественные, но и качественные критерии. Ни один из перечисленных показателей сам по себе не является достаточным для решения о реализации или отклонении инвестиции. Решение об инвестировании должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного процесса. Необходимо особо подчеркнуть, что применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов.

Источник: studfile.net

К вопросу об оценке эффективности затрат

В современных условиях в России происходит усиление конкуренции, вследствие чего руководители предприятий находятся в постоянном поиске рычагов повышения конкурентоспособности. Ещё в начале ХХ века ситуация в обществе складывалась таким образом, что предприятиям удавалось достичь успеха, а значит, и обеспечить свою конкурентоспособность за счёт минимизации издержек. Секрет успеха заключался в умении произвести продукцию с наименьшими затратами.

Однако с течением времени, с внедрением новых технологий, снижение накладных расходов, сокращение персонала, увеличение производительности и объединение операций не могли остановить падение прибыли. Стало понятно, что в качестве основной цели управления затратами следует рассматривать не минимизацию издержек, а их оптимизацию. Соответственно, перед предприятиями возникла проблема оценки эффективности затрат.

В первую очередь следует отметить, что эффективность текущих и капитальных затрат (инвестиций), характеризуется различным набором показателей. Если говорить об эффективности капитальных затрат, то можно выделить три вида эффективности: финансовую, бюджетную и экономическую. При этом эффективность таких затрат рассматривается как на микро, так и на макроуровне.

Финансовая эффективность учитывает соотношение затрат и результатов для самих инвесторов. Для оценки финансовой эффективности проекта рекомендуется следующие основные критерии: чистый дисконтированный доход, индекс доходности, внутренняя норма доходности, дисконтированный срок окупаемости. К примеру, для того, чтобы инвестиционный проект был признан целесообразным, его чистый дисконтированный доход (приведенная к настоящему времени путем дисконтирования стоимость всех будущих доходов от проекта минус приведенная стоимость всех капитальных затрат) – должен быть больше нуля.

Бюджетная эффективность может быть определена как соотношение между ценностью дополнительно полученных бюджетных доходов от реализации проекта и ценностью дополнительных затрат из бюджета на реализацию проекта с учетом фактора времени, то есть та и другая ценности приводятся к настоящему времени путём дисконтирования. Дополнительные доходы в бюджет могут включать дополнительные налоговые поступления от созданных предприятий и дополнительных доходов работников этих предприятий, уменьшение затрат на поддержку безработных и малообеспеченных. Дополнительные затраты могут быть связаны с прямыми выплатами или субсидиями из бюджета на финансирование строительства, с налоговыми льготами в первый период эксплуатации, с представлением гарантий по частным кредитам.

Определение экономической, или народно-хозяйственной эффективности, отражающей соотношение выгод и затрат с точки зрения всего народного хозяйства, необходимо для того, чтобы полностью учесть все последствия для общества от реализации проекта. Проект может обладать положительными или отрицательными внешними эффектами, которые могут не иметь адекватного денежного выражения при определении финансовой и бюджетной эффективности. Кроме того, часть дополнительных выгод и издержек может вообще не иметь денежной оценки, например, социальные и экологические, результаты, способные оказать влияние на здоровье людей, продолжительность их жизни и т.д.

Помимо названных количественных показателей можно привести ещё ряд качественных критериев эффективности инвестиций:

— создание новых продуктов (услуг) или совершенствование уже существующих (число подобных продуктов, полученных патентов, публикаций по результатам исследований);

— распространение полученных знаний и опыта (число проектов, ставших основой для дальнейших исследований, распространение полученной информации среди населения);

Экономическая эффективность текущих затрат характеризуется относительной величиной, представляющей соотношение результата и ресурсов (факторов производства) или результата и текущих затрат в целом. Это соотношение может быть как прямым, так и обратным.

Ресурсы на предприятии состоят из личного фактора или самих работников и материальных факторов, охватывающих основные фонды и оборотные средства. Результат может быть представлен результатом производственной или всей хозяйственной деятельности. В первом случае он будет выражен количеством или стоимостью произведенной продукции, во втором случае – объемом продаж или суммой прибыли.

Эффективность текущих затрат предприятий таким образом можно оценивать исходя из системы показателей, характеризующих эффективность примененных ресурсов и системы показателей, характеризующих эффективность текущих затрат на производство. Каждая из таких систем показателей включает частные показатели, характеризующие эффективность применения и потребления отдельных видов ресурсов, и текущих затрат, а также сводные (обобщающие) показатели, характеризующие эффективность применения или потребления всех ресурсов в целом.

Система показателей эффективности, характеризующая использование как отдельных видов ресурсов и затрат, так и обобщающие показатели, включает в себя следующие группы:

1. Показатели эффективности использования живого труда (выработка и трудоёмкость).

2. Показатели эффективности затрат прошлого труда (фондоёмкость, фондоотдача, метериалоёмкость, материалоотдача).

4. Показатели рентабельности продукции и производства (рентабельность продукции, рентабельность продаж).

К сожалению, данная общепринятая система показателей не позволяет оценить эффективность затрат, напрямую не связанных с производством. В первую очередь, эта проблема касается работы снабженческо-сбытовых служб, вспомогательных и обслуживающих хозяйств, научно-конструкторских подразделений, администрации.

Сложность заключается в том, что все вышеназваные подразделения обычно не участвуют напрямую в производстве продукции и не приносят непосредственного дохода компании, их влияние на результаты работы предприятия являются косвенным. Маркетинговые, финансовые, бухгалтерские, плановые службы предприятия обеспечивают руководство компании информацией, необходимой для принятия обоснованных управленческих решений, но эффект от использования данной информации не поддается однозначному определению.

Отсутствие системы показателей характеризующих эффективность затрат осуществляемых подразделениями организации, с одной стороны не дает возможность оценить результаты их работы, а с другой – не позволяет стимулировать активность персонала отдельных структурных подразделений в рамках достижения высоких результативных показателей, просто в силу отсутствия инструмента для оценки таких результатов.

Соответственно возникает задача разработки критериев оценки эффективности затрат в структурных подразделениях организации. Для качественной оценки эффективности деятельности подразделений необходима разработка показателей, учитывающих специфику их деятельности (снабжение, сбыт, производство, финансы, вспомогательные обслуживающие хозяйства и т.д.).

Наиболее доступным инструментом для оценки эффективности затрат является оценка и контроль влияния каждого подразделения на эффективность функционирования организации. Оценивать результаты деятельности отдельных структурных подразделений необходимо с учетом их способности оказывать непосредственное влияние на эффективность предпринимательской деятельности в целом. При этом огромное значение имеет правильное определение количественных и качественных показателей, необходимых для оценки. Эффективная деятельность структурного подразделения коммерческой организации – это не только высокая результативность, но и всесторонняя социальная защищенность работников, благоприятный морально-психологический климат, комфортные условия труда, широкие возможности для самореализации личности.

Таким образом, совершенствование деятельности подразделений различных уровней, их стремление к росту эффективности затрат, улучшению использования ресурсов являются важнейшими инструментами повышения общей эффективности предпринимательской деятельности.

1. Кашин В.Н., Ионов В.Я. Хозяйственный механизм и эффективность промышленного производства. М.: Наука, 1997. – 367 с.

2. Моисеева И.И. Совершенствование оценки эффективности предпринимательской деятельности. Тамбов, 2010 – 132 с.

Источник: be5.biz