1. Что такое валовая прибыль?

а) часть валового дохода предприятия, которая остается после вычета всех обязательных расходов +

б) показатель, характеризующий конечный результат производственной или коммерческой деятельности предприятия

2. Какие методы используются в планировании прибыли?

а) метод прямого счета и аналитический +

б) балансовый метод

в) метод, основанный на эффекте операционного рычага (CVP-анализ) +

г) экономико-математические методы

3. Прибыль от реализации продукции формируется как…

а) разность выручки от реализации продукции и операционных доходов и расходов

б) разность между объемом валовой продукции и себестоимостью по смете затрат на производство

в) выручка от реализации продукции за вычетом коммерческих расходов

г) разность выручки от реализации продукции и себестоимости продукции +

4. Балансовая прибыль предприятия это:

а) разность выручки от реализации продукции и себестоимости продукции

Экономика 10 класс (Урок№13 — Экономика фирмы: выручка и прибыль.)

б) сумма прибыли от реализации + прибыль от внереализационных операции и реализации основных средств +

в) разница между выручкой предприятия и переменными затратами

г) разница между выручкой предприятия и его постоянными затратами

5. Что из ниже перечисленного относится к внешним факторам, влияющим на:

а) величину прибыли организации?

б) объем и качество проданной продукции, уровень себестоимости, квалификация кадров; цены и тарифы на топливо; энергию

в) состояние рынка, цены и тарифы на топливо, энергию, система налогообложения+

г) объем и качество проданной продукции, уровень себестоимости, технический уровень производственных фондов, квалификация кадров

д) объем и качество проданной продукции, уровень себестоимости, технический уровень производственных фондов, система налогообложения

6. Маржинальная прибыль-это дополнительная прибыль, полученная от роста объема выручки…

а) от продаж при неизменных условно-постоянных затратах; +

б) от продаж при неизменных условно-переменных затратах;

в) от продаж.

7. Что характеризует сопряженный рычаг?

а) потенциальную возможность изменения прибыли за счет изменения структуры затрат и объема реализации

б) потенциальную возможность изменения чистой прибыли за счет изменения соотношения заемных и собственных средств

в) совокупное влияние предпринимательского и финансового рисков +

8. Что определяет объем продаж, при котором фирма покрывает все постоянные и переменные затраты, не имея прибыли?

а) чистую прибыль

б) точку безубыточности+

в) валовой доход

г) расширенное воспроизводство

9. Что такое прибыль от продаж?

а) часть добавленной стоимости, которая остается у предприятия после вычетов расходов, связанных с оплатой груда, и уплаты налогов

б) разница между выручкой от продаж и издержками на производство продукции

в) разность между выручкой от продаж (без НДС и акцизов) и полной себестоимостью реализованной продукции +

Прибыль предприятия: миф или реальность? | БИЗНЕС-ДОКТОР

10. К какому виду относятся показатели рентабельности?

а) показателям динамики

б) абсолютным показателям эффекта от хозяйственной деятельности

в) цепным показателям темпов роста

г) относительным показателям эффективности хозяйственной деятельности+

11. Как называется прибыль, остающаяся в распоряжения предприятия после уплаты всех налогов?

а) балансовая прибыль

б) сальдо внереализованных доходов

в) налогооблагаемая прибыль

г) чистая прибыль +

12. Найдите верное утверждение о валовой прибыли в форме №2 «Отчет о прибылях и убытках»…

а) всегда меньше прибыли oт продаж

б) всегда меньше чистой прибыли

в) всегда больше прибыли oт продаж+

г) не сопоставима с другими видами прибыли

13. Что такое выручка от реализации продукции?

а) валовой доход коммерческой организации

б) чистый доход коммерческой организации

в) денежные средства, поступающие на расчетный счет предприятия в результате реализации продукции +

14. На показателе рентабельности чего отражается падение спроса на продукцию предприятия?

а) собственного капитала

б) основной деятельности

в) продаж+

г) продукции

15. Является ли выручка от реализации продукции чистым доходом предприятия?

а) да

б) нет +

в) не всегда

16. Куда не может быть направлена чистая прибыль на предприятии?

а) в фонд потребления

б) в фонд социальной сферы

в) в фонд накопления

г) в фонд оплаты труда +

17.Что относится к внутренним факторам, которые на величину прибыли?

а) уровень цен на материальные и энергоресурсы

б) конкурентоспособность продукции, уровень автоматизации производства+

в) государственное регулирование цен, тарифов

г) конъюнктура рынка, природные условия

18. Благодаря чистой прибыли осуществляются затраты на …

а) оплату сверхурочных работ

б) оплату труда руководителей

в) капитальный ремонт оборудования

г) пополнение запасов сырья и материалов +

19. Следствием чего является снижение прибыли предприятии?

а) сокращения персонала

б) роста оборачиваемости активов

в) роста себестоимости продукции+

г) снижения издержек производства

20. Как называются факторы, воздействующие на процесс получения прибыли через количественные изменения объема средств и предметов труда, времени работы оборудования, фонда рабочего времени и др.?

а) эффективными

б) экстенсивными +

в) интенсивными

г) прогрессивными

II вариант.

1. Что относится к внутренним факторам, влияющим на величину прибыли?

а) государственное регулирование цен, тарифов

б) уровень цен на материальные и энергоресурсы

в) конъюнктура рынка, природные условия

г) конкурентоспособность продукции, уровень автоматизации производства+

2.Прибыль от реализации продукции это:

а) денежное выражение стоимости товаров

б) финансовый результат, полученный от основной деятельности предприятии+

в) выручка, полученная от реализации продукции

г) чистый доход предприятия

3. Что такое прибыль?

а) источник средств для осуществления инвестиций

б) конечный финансовый результат производственно-хозяйственной дея-ти предприятия, показатель ее эффективности+

в) источник формирования платежей в бюджет

г) конечный результат сделок

4. Разница между … = чистой прибыли.

а) прибылью до налогообложения и суммой налога на прибыль;

б) налогооблагаемой прибылью и суммой налога на прибыль;+

в) прибылью от реализации и суммой налога на прибыль.

5. От минимизации какого показателя зависит рост рентабельности?

а) выручки;

б) цены;

в) себестоимости+

6. Определите, для чего используют прибыль в распоряжении организации?

а) выплаты налогов в бюджет;

б) формирования фондов;+

в) возмещения затрат на производство.

7. Показателем чего выступает прибыль предприятия?

а) экономического эффекта+

б) экономической эффективности

в) рентабельности производства

г) доходности бизнеса

8. Чистую прибыль предприятия определяют как:

а) разницу между балансовой прибылью и обязательными отчислениями от прибыли в бюджет и фонды предприятия+

б) разницу между валовым доходом предприятия и совокупными издержками на производство и реализация продукции предприятия

в) разницу между балансовой прибылью и прибылью от внереализационных доходов

г) разницу между выручкой и совокупными затратами на производство и реализацию продукции

9. Выберите, какой признак не свойственен промышленному производству в конце XIX — начале ХХ в.:

1) поточное

2) массовое

3) единичное+

4) серийное

10. Определите, в чем отличие переменных затрат от постоянных?

1) связаны с необходимостью производить выплаты регулярно

2) связаны с выплатой в условиях остановки производства

3) изменяются при изменении количества выпускаемой продукции+

4) не учитывают объём производства

11. Что характеризует сопряженный рычаг?

а) потенциальную возможность изменения прибыли за счет изменения структуры затрат и объема реализации

б) потенциальную возможность изменения чистой прибыли за счет изменения соотношения заемных и собственных средств

в) совокупное влияние предпринимательского и финансового рисков +

12. Определите, как рассчитывается прибыль от реализации продукции:

а) сумма всех товаров

б) разность между выручкой от реализации продукции

в) цена товарных запасов без налога на добавленную стоимость

г) разность между выручкой от реализации продукции без налога на добавленную стоимость+

13. От чего зависит общая масса получаемой прибыли?

а) объема продаж и уровня цен +

б) уровня цен

в) масштабов торговой дея-ти

г) покупательной способности населения

14. Как называется вся прибыль, полученная торговым предприятием?

а) накопительной

б) балансовой+

в) остаточной

г) распределительной

15. Прибыль до налогообложения:

а) как разница между выручкой от продаж и полной себестоимостью проданной продукции

б) как разница между прибылью от продаж и сальдо операционных и внереализационных доходов и расходов+

в) как разница между валовой прибылью и коммерческими и управленческими расходами

г) как разница между прибылью от продаж и всеми расходами

16. Валовая прибыль предприятия включает в себя:

а) выручка от реализации продукции

б) денежное выражение стоимости товаров

в) разность между выручкой от продаж продукции и полной производственной себестоимостью товарной продукции

г) прибыль от реализации продукции, результат от прочей реализации доходы от внереализационных операций, расходы и убытки от внереализационных операций+

17. Какое соотношение отражает рентабельность продукции:

а) выручка от реализации/ материальные затраты

б) абсолютная величина прибыли / себестоимость продукции +

в) прибыль/ материальные затраты

г) прибыль / фонд оплаты труда

18. Основа факторов, которые влияют на объем прибыли торгового предприятия:

а) Сальдо доходов и расходов по внереализационным операциям+

б) налогоёмкость предприятия

в) численность работников предприятия

г) оборачиваемость и состав капитал

19. Что входит в понятие прибыли до налогообложения?

а) выручка, полученная от реализации продукции;

б) денежное выражение стоимости продукции;

в) прибыль от реализации продукции и прочая прибыль;+

г) разность между объемом реализованной продукции и ее себестоимостью.

20. Рентабельность имущества определяют через:

а) отношение прибыли к выручке от реализации;

б) отношение прибыли от реализации к стоимости основных и оборотных средств;

в) отношение чистой прибыли к стоимости активов. +

Источник: www.infobraz.ru

Показатели прибыли и рентабельности и их влияние на финансово-хозяйственную деятельность субъектов экономики

Ещенко, Е. С. Показатели прибыли и рентабельности и их влияние на финансово-хозяйственную деятельность субъектов экономики / Е. С. Ещенко. — Текст : непосредственный // Молодой ученый. — 2016. — № 9.2 (113.2). — С. 21-23. — URL: https://moluch.ru/archive/113/29143/ (дата обращения: 03.06.2023).

Каждый субъект экономики в своей финансово-хозяйственной деятельности преследует ряд определенных целей. Основной из них является получение положительного финансового результата, то есть прибыли, в результате производственной деятельности или выполнения определенных работ, оказания услуг. Ни одно предприятие не может существовать, не получая прибыли, иначе деятельность предприятия будет бессмысленна.

В условиях современной рыночной экономики происходит значительное изменение в отношении показателя прибыли. В экономической деятельности предприятия возрастает роль финансовых результатов, поскольку прибыль выступает не только стимулом любой хозяйственной деятельности, но и является основным источником развития любого предприятия. Показатель прибыли характеризует экономический эффект, полученный предприятием в результате его хозяйственной деятельности.

Для определения уровня экономической эффективности любого субъекта экономики исходной позицией является именно показатель прибыли. Высокий уровень экономической эффективности является сигналом для инвесторов о целесообразности инвестиционной деятельности.

Инвестиционная привлекательность, в свою очередь, способствует развитию производства, повышению конкурентоспособности продукции, следовательно, и увеличению объема продаж и прибыли. В этом случае возникает эффект синергии, то есть положительные факторы накладываются один на другой и увеличивают результат. Низкий уровень экономической эффективности, а тем более убыточность, не стимулируют инвестиционную активность инвесторов и являются причиной хронического ухудшения финансового состояния предприятия [1].

Роль прибыли в развитии хозяйственной деятельности достаточно высока, поэтому существует необходимость оперативного и стратегического управления ею. Управление прибылью представляет собой систему принципов и методов разработки и реализации управленческих решений по всем основным аспектам ее формирования, распределения и использования на предприятии [2].

Прибыль выполняет несколько функций в финансово-хозяйственной деятельности предприятия. Нами были рассмотрены три функции:

- Стимулирующая. Данная функция вызвана желанием получить прибыль. Любая коммерческая организация, занимаясь хозяйственной деятельностью, преследует основную цель – получение прибыли. Стимулирующая функция связана с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия.

- Распределительная. Связана с формированием прибыли и ее последующим использованием, что позволяет не только выступать источником потребления и материального поощрения работников, но и формировать доходы государства, банковской системы, страховых компаний и т.д.

- Учетная. Данная функция характеризуется тем, что при определении прибыли приходится соизмерять текущие расходы и доходы предприятия: составлять смету затрат, калькуляции себестоимости продукции, контролировать расчеты с покупателями и поставщиками.

Говоря о полученной предприятием прибыли, следует также отметить, что разных пользователей публичной отчетности интересуют различные ее качества. Например, администрацию интересует масса полученной прибыли, ее структура и факторы, воздействующие на ее величину. Собственники больше интересуются величиной чистой прибыли после уплаты налогов.

Чистая прибыль является источником дивидендных выплат и резервом развития финансово-хозяйственной деятельности. Налоговая инспекция заинтересована в получении достоверной информации обо всех слагаемых налогооблагаемой базы по налогу на прибыль. Поэтому налоговые инспекторы просматривают данные о всех доходах и расходах организации, сопоставляя их с показателями бухгалтерского финансового учета [3].

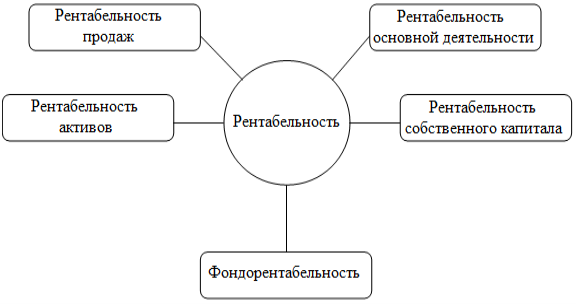

Так же, важными показателями работы предприятия являются показатели рентабельности, представление на рисунке 1.

Анализируя основные показатели рентабельности, можно определить, в чем причина роста или снижения положительного финансового результата деятельности экономического субъект, и, исходя из этих определений, принять соответствующие решения. Расчет основных показателей рентабельности представлен в таблице 1.

Рис. 1. Основные показатели рентабельности предприятия

Порядок расчета основных показателей рентабельности

Наименование показателя

Порядок расчета

Рентабельность продаж по прибыли от продаж (%)

(Прибыль от продаж / Выручка) * 100

Рентабельность продаж по прибыли до налогообложения (%)

(Прибыль до налогообложения / Выручка) * 100

Рентабельность основной деятельности (%)

(Прибыль от продаж / Себестоимость) * 100

Рентабельность собственного капитала по чистой прибыли (%)

(Чистая прибыль / Среднегодовая стоимость собственного капитала) * 100

Рентабельность активов по чистой прибыли (%)

(Чистая прибыль / Среднегодовая стоимость активов) * 100

(Прибыль от продаж / Среднегодовая стоимость ОС) * 100

Анализ рентабельности предприятия в целом и отдельных направлений его деятельности в сравнении с абсолютными показателями более полно отражает конечные результаты хозяйственной деятельности. Прежде всего это вызвано тем, что рентабельность характеризует полученный эффект по отношению к наличным или потребленным ресурсам.

В заключении можно сделать вывод, что показатели прибыли и рентабельности являются исходной позицией для определения уровня экономической эффективности субъекта экономики. Высокий уровень экономической эффективности является сигналом для инвесторов о целесообразности инвестиционной деятельности. Инвестиционная привлекательность, в свою очередь, способствует развитию производства, повышению конкурентоспособности продукции, увеличению прибыли. В этом случае возникает эффект синергии, когда положительные факторы накладываются один на другой и увеличивают результат. Низкий уровень экономической эффективности, а тем более убыточность, не стимулируют инвестиционную активность инвесторов и являются причиной хронического ухудшения финансового состояния предприятия.

- Горбачева Л.А. «Анализ прибыли и рентабельности», — М.: Экономика, 2007г.

- Банк В. Р. «Финансовый анализ: учеб.пособие» / В.Р. Банк, С. В. Банк. – М.: TK Велби, Изд-во Проспект, 2011г.

- Бланк И.А. «Управление прибылью», — 3-е изд., перераб. – Киев: Ника-Центр, 2007г.

Основные термины (генерируются автоматически): Прибыль, хозяйственная деятельность, экономическая эффективность, основной показатель рентабельности, показатель прибыли, Чистая прибыль, высокий уровень, инвестиционная деятельность, инвестиционная привлекательность, исходная позиция.

Похожие статьи

Анализ показателей эффективности инвестиционного проекта

Ключевые слова: инвестиции, инвестиционный проект, чистая текущая стоимость, индекс прибыльности, внутренняя норма рентабельности, динамический срок

Для успешной инвестиционной деятельности существует предложение и спрос на рынке инвестиций.

Анализ рентабельности деятельности предприятия

Ключевые слова: прибыль, рентабельность, эффективность деятельности, убыток.

Проанализируем изменение показателей прибыли на примере ОАО «Судостроительный завод «Залив». Исходные данные и динамика показателей представлены в табл. 1.

Понятие рентабельности предприятия | Статья в журнале.

Рентабельность отражает степень доходности, выгодности, прибыльности и измеряется с помощью относительных показателей, характеризующих эффективность деятельности предприятия в целом, степень доходности различных направлений деятельности.

Методики оценки инвестиционной привлекательности.

= Прибыльность (рентабельность) предприятия, которая характеризует объем прибыли, приходящийся на 1 руб. собственного капитала.

Чем выше показатель, тем выше инвестиционная привлекательность акций.

Необходимость и проблемы повышения уровня рентабельности.

Ключевые слова: предприятия, затраты, прибыль, убыток, продовольственная безопасность, уровень рентабельности. Анализ прибыли и рентабельности — неотъемлемая часть работы предприятий. Он позволяет выявить ошибки в хозяйственной деятельности.

Оценка инвестиционной привлекательности фирмы

Показатель прибыльности — отношение суммы валовой (балансовой) прибыли (до уплаты налогов и процентов за кредит) к разнице

Показатель инвестиционной привлекательности региона как внешний фактор инвестиционной привлекательности предприятия.

Рейтинговый анализ инвестиционной привлекательности.

Ключевые слова: генерирование денежных потоков, рейтинговый анализ, функционирование организации, распределение средств, эффективность деятельности, инвестиционная привлекательность, прибыльность.

Понятие экономической эффективности коммерческой.

Ключевые слова: экономическая эффективность, коммерческая деятельность, классификация показателей эффективности, оценка эффективности деятельности.

Анализ показателей эффективности инвестиционных проектов

Ключевые слова: инвестиции, инвестиционный проект, чистый дисконтированный доход, внутренняя норма доходности, модифицированная

Индекс рентабельности (PI) — это относительный показатель, который характеризует эффективность вложений, т. е. уровень.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Источник: moluch.ru

Показателем чего выступает прибыль предприятия доходности бизнеса

Вопросы по теме «Доходы, прибыль, рентабельность работы предприятия». 1. Сущность технико-экономических показателей: доходы и прибыль. 2. Значение показателя прибыли для предприятия.

3. Функции прибыли. 4. Какие существуют виды прибыли? 5.

Как рассчитывается прибыль от продаж, балансовая (валовая) прибыль, чистая прибыль предп риятия? 6. Как формируется чистая прибыль? 7. Как распределяется прибыль на предприятии?

8. Показатели рентабельности и методика их расчета.

Схема формирования и распределения чистой прибыли.

- Показателя, характеризующего экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью;

- Стимулирующую, являясь основным элементом финансовых ресурсов предприятия. Прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов и отчислений, направляется на финансирование расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников;

- Главного источника возрастания рыночной стоимости предприятия. Рост стоимости капитала обеспечивается путем капитализации части полученной предприятием прибыли. Чем выше сумма и уровень капитализации, тем в большей степени возрастает стоимость ее чистых активов, а соответственно и рыночная стоимость фирмы в целом, определяемая при ее продаже, слиянии, поглощении и т.д.;

- Социальную, так как является основным источником формирования доходной части бюджетов всех уровней. Она поступает в бюджеты в виде налогов и наряду с другими поступлениями используется для финансирования общественных потребностей, обеспечения выполнения государством своих функций, государственных программ.

Формирование прибыли. Распределение чистой прибыли на предприятии.

Рассматривая прибыль как экономическую категорию, мы говорим о ней абстрактно. Но при планировании и оценке производственно-хозяйственной деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используются конкретные виды прибыли.

Различают валовую (балансовую) прибыль; налогооблагаемую (расчетную) прибыль; чистую прибыль, остающуюся после уплаты налогов и отчислений; бухгалтерскую, рассчитываемую как разницу между ценой (доходами от продажи) и бухгалтерскими издержками, и экономическую прибыль, которая учитывает временные, альтернативные издержки.

Валовая (балансовая) прибыль (Пб) – общая, суммарная прибыль предприятия, полученная за определенный период от всех видов производственной и непроизводственной деятельности предприятия, зафиксированных в его бухгалтерском балансе. Она включает:

где Пр – прибыль от реализации продукции, ден.ед.;

Пп.р. – прибыль от прочей реализации продукции, ден.ед.;

Пв (Ув) – прибыль (убыток) от внереализационной деятельности, ден.ед.

Прибыль от реализации продукции является основной составляющей валовой прибыли, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации продукции (услуг):

Пр = ВР — СП – НДС – А — Нв

где ВР — выручка от реализации продукции, ден. ед.;

НДС — налог на добавленную стоимость, ден. ед.; А — акцизы; Сп — полная себестоимость продукции, ден. ед.; Нв — налоги, уплачиваемые с выручки от реализации продукции, ден. ед.

В состав прибыли от реализации прочей продукции включается прибыль (убытки) от подсобных сельских хозяйств, автохозяйств, прибыль от реализации основных фондов и других видов имущества.

В состав доходов от внереализационных операций включаются доходы, поступившие в собственность предприятия от операций, непосредственно не связанных с производством продукции (работ, услуг), включая безвозмездно полученные денежные средства и иные ценности (в том числе основные фонды, товарно-материальные ценности, нематериальные активы, ценные бумаги), кроме передачи этих ценностей в пределах одного собственника. Кроме этого, сюда относятся доходы от долевого участия в деятельности других организаций, доходы от сдачи имущества в аренду, дивиденды, процёнты по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию, суммы полученных и уплаченных экономических санкций (штрафы, пени, неустойки и др.).

Налогооблагаемая (расчетная) прибыль (Пно) — это расчетный показатель, определяемый для целей уплаты налога на прибыль. Согласно существующему законодательству, налогооблагаемая прибыль определяется следующим образом:

Пно = Пб – Пнд – Плн – Ннед,

где Пнд — прибыль, облагаемая налогом на доходы, ден. ед.;

Плн — прибыль, подлежащая льготному налогообложению, ден. ед.;

Ннед — налог на недвижимость, ден. ед.

Налогом на доходы облагаются дивиденды, полученные по ценным бумагам, и приравненные к ним доходы.

С целью косвенного воздействия на экономику, экономические и социальные процессы, стимулирования производства государство устанавливает налоговые льготы на прибыль, направляемую на определенные виды деятельности. Так, например, не облагается налогом на прибыль:

— прибыль, фактически использованная на мероприятия по ликвидации последствий катастрофы на Чернобыльской АЭС в соответствии с республиканской программой;

— прибыль производственных мастерских, опытно-экспериментальных заводов, подсобных хозяйств и других организаций учреждений образования, полученная от практического обучения студентов и учащихся;

— прибыль, направленная на финансирование капитальных вложений производственного назначения и жилищного строительства, а также на погашение кредитов банков, полученных и использованных на эти цели;

Чистая прибыль — это та часть прибыли, которая остается в распоряжении предприятия после уплаты установленных законом налогов, отчислений, обязательных платежей.

Прибыль бухгалтерская — прибыль, рассчитанная по бухгалтерским документам без учета документально не зафиксированных издержек самого предпринимателя, в том числе упущенной выгоды. Прибыль экономическая это разница между доходами и экономическими издержками, включающими наряду с общими издержками альтернативные (временные) издержки. Обычно экономическая прибыль меньше бухгалтерской на величину некомпенсированных собственных издержек предпринимателя.

Существуют три наиболее распространенных подхода к распределению прибыли.

Первый — полное изъятие чистой прибыли на потребление. Собственник всю чистую прибыль изымает в виде дивидендов на капитал. В таком случае у предприятия нет источника финансирования расширенного воспроизводства.

Второй — равное распределение чистой прибыли на потребление и накопление. Чистая прибыль делится на две части — на накопление (капитализация прибыли) и на дивиденды (фонд потребления). Это оптимальный вариант финансовой стратегии. С одной стороны, без накопления не будет развития предприятия, а следовательно, его ожидает снижение конкурентоспособности продукции и потеря рынков сбыта. С другой стороны, без дивидендов выше учетной ставки банка вряд ли можно рассчитывать на приток новых инвестиций в виде очередной эмиссии акций или заимствований.

Третий — преобладание потребления над накоплением. Значительная часть чистой прибыли идет в фонд потребления для выплаты премий и вознаграждения персоналу в соответствии с коллективным договором, часть средств идет на накопление (приобретение основных фондов и прирост оборотных средств), минимальная величина — на выплату дивидендов собственникам. Этот подход ведет к стагнации предприятия и сокращению инвестиций. Низкая доходность собственного капитала не привлекает инвесторов. Зачастую такая ситуация возникает на государственных предприятиях или в акционерных обществах с контрольным пакетом акций у государства.

Как правило, планирование распределения чистой прибыли на предприятии осуществляется в соответствии с действующим уставом или коллективным договором. Ниже мы приводим наиболее распространенный в экономической практике вариант распределения прибыли по направлениям хозяйственной деятельности предприятия.

Чистая прибыль, оставшаяся в распоряжении предприятия, распределяется:

• на страховой запас или резервный фонд, формируемый на случай непредвиденных обстоятельств;

• в фонд развития производства, который включает амортизационный фонд и часть чистой прибыли (авансирование мероприятий по расширению, реконструкции и совершенствованию производства, приобретение нового оборудования, внедрение прогрессивной технологии);

• в фонд социального развития производства (строительство и ремонт зданий и сооружений, находящихся на балансе предприятия, детских учреждений, поликлиник, объектов культурно-просветительного и медицинского учреждения и т.д.);

• фонд потребления: (материального поощрения работников предприятия, выплата дивидендов акционерам и т.д.).

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления, с тем чтобы учитывать условия рыночной конъюнктуры, интересы акционеров и вместе с тем стимулировать и поощрять результаты труда своих работников.

Рентабельность: сущность, показатели и методика их расчета.

Для оценки эффективности работы предприятия недостаточно использовать только показатель прибыли, который характеризует абсолютный экономический эффект. Например, два предприятия получают одинаковую прибыль, но при этом задействуют неравный капитал, имеют различную стоимость производственных фондов. Уровень отдачи затрат и степень использования ресурсов характеризует относительный показатель эффективности производства, именуемый рентабельностью.

Рентабельность (от нем. доходный) в широком смысле означает эффективность, прибыльность, доходность предприятия или предпринимательской деятельности. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего чистой) или к затраченным средствам, или к выручке от реализации, или к активам предприятия.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. В свою очередь прибыль может возрасти в результате увеличения объема производства и реализации продукции, повышения удельного веса изделий с более высокой рентабельностью, роста цен, повышения качества выпускаемой продукции.

Показатели рентабельности можно подразделить на следующие основные группы

Таблица 1. — Основные показатели рентабельности, формула расчета,

характеристика

Рентабельность отдельных видов продукции

Прибыль на единицу продукции ____*100% Себестоимость единицы продукции

Прибыльность различных видов продукции, всей товарной продукции и доходность производства

Рентабельность всей товарной продукции

Прибыль в расчете на товарный выпуск___ *100% Себестоимость товарной продукции

Чистая прибыль ____*100% Сумма основных производственных фондов и материальных оборотных средств

Рентабельность реализации (продаж)

Прибыль от реализации продукции _*100% Выручка от реализации

Процент прибыли, получаемой предприятием с каждого рубля реализации

Рентабельность активов (капитала)

Прибыль __*100% Совокупные активы

Отдача, которая приходится на рубль среднегодовой стоимости соответствующих активов

Рентабельность внеоборотных активов

Прибыль __*100% Внеоборотные активы

Рентабельность текущих активов

Прибыль __*100% Текущие активы

Рентабельность собственного капитала

Чистая прибыль __*100% Среднегодовая стоимость собственных средств

Прибыль, которая приходится на рубль собственного капитала, равного величине активов за минусом долговых обязательств

Чтобы оценить уровень доходности предприятия, проводят анализ показателей за ряд периодов (изучается динамика изменений показателей рентабельности). Такой анализ является важным информационным источником разработки перспективных планов развития предприятия и определения тактики поведения на товарном рынке.

- Основной капитал

- Оборотный капитал предприятия

- Трудовые ресурсы и оплата труда.

- Планирование деятельности организации.

- Основы экономики

- «Экономика и управление

- Презентации

- Управление персоналом

- ПМ 03 Планирование и организация работы персонала подразделения

- Экзаменационные вопросы

- Вопросы к дифференцированному зачету

- Темы докладов и рефератов.

- Презентации

- Оперативно-производственное планирование

- Методы контроля использования сырья и материалов в производстве

- Практические занятия

- Контрольная работа

- Курсовая работа

- Учебная практика

- Вопросы к диплому

- Презентация к экономическому расчету диплома

- ПМ 03 Участие в организации производственной деятельности структурного подразделения.

- Практические занятия

- Задание на самостоятельную работу.

- Экзаменационные вопросы

- Дифференцированный зачет

- Учебная практика

- Занятие 1

- Занятие 2

- Занятие 4

- Занятие 3

- Занятие 5

- Занятие 6

- Дополнительные материалы к занятию 5.

- Социально-бытовые методы стимулирования

- Корпоративно-системные методы стимулирования

- Социально-психологические методы стимулирования

- Должностные инструкции начальника цеха, механика

- Должностные инструкции начальника ПЭО, мастера

- Методы управления структурным подразделением.

- Управленческие решения.

- Анализ конфликтных ситуаций.

- Себестоимость продукции

- Доходы, прибыль, рентабельность предприятия

Источник: ecoorg.jimdofree.com