При кредитовании малых предприятий большое значение имеет правильное определение кредитоспособности клиента. Первой проблемой является выбор правильного метода ее оценки.

Кредитоспособность — способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам). Платежеспособность — это возможность предприятия ответить по всем своим обязательствам в определенный период времени.

Рассмотрим отличия понятий кредитоспособности и платежеспособности в таблице 3.3.1.

Критерии отличия понятий

По соотношению понятий

Понятие более узкое в отличие от

Понятие, вмещающее в себя понятие

По предмету анализа

Заемщик и конкретная кредитная

По информационной базе

Информационная база существенно

больше, проводится как

количественный, так и качественный

Проводится количественный анализ

по финансовой отчетности (Ф-1 и

По анализируемому периоду

предприятия на срок кредита

6 ключевых показателей бизнеса при кредитовании в банке

Фиксирует неплатежи за истекший

период или какую-либо другую дату

По характеру задолженности

погашения части общей

задолженности, а именно ссудной

Характеризует способность и

возможность погасить все виды

По источникам погашения

— выручка от реализации продукции;

— выручка от реализации имущества,

принятого банком в залог по ссуде;

— гарантия другого банка или

— выручка от реализации продукции;

— выручка от реализации имущества

По оценке правоспособности

Важное условие кредитной сделки

Источник: Банковское дело / Под ред. О.И. Лаврушина. М.: Изд. «Кнорус», 2011.

Таким образом, кредитоспособность — понятие более узкое, чем платежеспособность. Следовательно, банку, чтобы принять решение о выдаче кредита потенциальному заемщику, достаточно убедиться в его кредитоспособности и необязательно рассматривать вопрос в более широком аспекте. Хотя из соотношения понятий ясно, что если заемщик платежеспособен, то это включает в себя и его кредитоспособность.

Оценка кредитоспособности малых предприятий, ведущих отчетность по обычной форме, базируется на данных баланса, отчета о прибылях и убытках, кредитной заявке, информации об истории клиента и его менеджерах. В качестве методов оценки кредитоспособности используются система финансовых коэффициентов, анализ денежного потока, делового риска и менеджмента.

Выбор финансовых коэффициентовопределяется особенностями кредитной политики банка. Можно выделить пять групп коэффициентов:

1) коэффициенты ликвидности: коэффициенты текущей ликвидности; коэффициенты быстрой (оперативной) ликвидности;

2) коэффициенты эффективности или оборачиваемости: оборачиваемости запасов; оборачиваемости дебиторской задолженности; оборачиваемости основного капитала (фиксированных активов); оборачиваемости активов;

3) коэффициенты финансового левериджа: соотношение всех долговых обязательств (краткосрочных и долгосрочных) и активов; соотношение всех долговых обязательств и собственного капитала; соотношение всех долговых обязательств и акционерного капитала; соотношение всех долговых обязательств и материального акционерного капитала (акционерный капитал за вычетом нематериальных активов); соотношение долгосрочной задолженности и финансовых (основных) активов; соотношение собственного капитала и активов; соотношение оборотного собственного капитала и текущих активов;

Как понять потянет бизнес кредит или нет? Ключевой показатель

4) коэффициенты прибыльности: коэффициенты нормы прибыли; коэффициенты рентабельности; коэффициенты нормы прибыли на акцию;

5) коэффициенты обслуживания долга (рыночные коэффициенты): коэффициент покрытия процента; коэффициент покрытия фиксированных платежей.

Анализ денежного потока- второй метод оценки кредитоспособности клиента коммерческого банка, в основе которого лежит использование фактических показателей, характеризующих оборот средств клиента в отчетном периоде. Этим он принципиально отличается от метода оценки кредитоспособности клиента на основе системы финансовых коэффициентов.

Анализ денежного потока заключается в сопоставлении оттока и притока денежных средств у заемщика за период, соответствующий сроку ссуды. При решении вопроса о целесообразности и размере выдачи ссуды учитывают прогнозную информацию о денежном потоке на планируемый период. В основе прогноза величины отдельных элементов притока и оттока средств лежат их средние значения в прошлые периоды и планируемые темпы прироста выручки от реализации.

Коммерческие банки в своей практике используют также анализ делового рискакак третий способ оценки кредитоспособности клиента. Деловой риск — риск, связанный с тем, что кругооборот фондов заемщика может не завершиться в срок и с предполагаемым эффектом.

Деловой риск, приводящий к прерывности и задержке кругооборота фондов заемщика, является способом оценки риска заемщика или уровня кредитоспособности клиента. В то же время факторы делового риска зависят от того, к какой стадии кругооборота фондов относится объект кредитования. В этом аспекте деловой риск может рассматриваться как способ оценки риска продукта. Факторы делового риска можно сгруппировать по стадиям кругооборота фондов: стадия I — создание запасов; стадия II — производство; стадия III — сбыт. В условиях экономической нестабильности анализ делового риска в момент выдачи ссуды существенно дополняет оценку кредитоспособности клиента.

Анализ кредитоспособности предприятия-заемщика включает два основных этапа: общий анализ кредитоспособности и рейтинговую оценку предприятия. На первом этапе ведется расчет системы финансовых коэффициентов, а второй этап предполагает определение класса кредитоспособности.

Класс кредитоспособности клиента определяется на базе основных и корректируется с учетом дополнительных показателей. Основные показатели должны быть неизменны. В документе о кредитной политике банка и других документах фиксируют эти показатели и их нормативные уровни, которые могут быть ориентированы на мировые стандарты, но индивидуальны для каждого банка и оцениваемого периода. Набор дополнительных показателей (оценка делового риска и менеджмента, длительность просроченной задолженности банку, показатели, рассчитанные на основе счета результатов деятельности предприятия, результаты анализа баланса) может пересматриваться в зависимости от ситуации.

Класс кредитоспособности можно определять по балльной шкале. Для расчета баллов используют класс показателя, который определяют путем сопоставления фактического значения с нормативом, а также рейтинг показателя (в процентах). Общая оценка кредитоспособности дается в баллах. Балл — это сумма произведений рейтинга каждого показателя класса кредитоспособности. Класс I присваивается при 100 — 150 баллах, класс II — при 151 — 250 баллах и класс III — при 251 — 300 баллах.

Кредитоспособность малых предприятий с упрощенной формой отчетноститакже оценивается на основе финансовых коэффициентов кредитоспособности, анализа денежного потока и оценки делового риска. Использование банком финансовых коэффициентов и метода анализа денежного потока затруднено из-за состояния учета и отчетности у этих клиентов банка. У предприятий малого бизнеса, как правило, нет лицензированного бухгалтера. Расходы на аудиторскую проверку для этих клиентов банка недоступны, аудиторского подтверждения отчета заемщика нет, в связи с чем оценка кредитоспособности клиента базируется не на его финансовой отчетности, а на знании работником банка данного бизнеса. Последнее предполагает постоянные контакты с клиентом: личное интервью с ним, регулярное посещение предприятия.

Еще одна особенность малых предприятий — их руководителями и работниками нередко являются члены одной семьи или родственники. Личный капитал владельца смешивается с капиталом предприятия. При оценке кредитоспособности малого бизнеса учитывается финансовое положение владельца. Система оценки банком кредитоспособности малых предприятий складывается из элементов: оценка делового риска; наблюдение за работой клиента; собеседование банкира с владельцем предприятия; оценка личного финансового положения владельца как физического лица; анализ финансового положения предприятия на основе первичных документов.

Оценка кредитоспособности физического лицаоснована на соотношении ссуды и его личного дохода, общей оценке финансового положения заемщика и стоимости его имущества, составе семьи, личностных характеристиках, изучении кредитной истории. Выделяют три основных метода оценки кредитоспособности физического лица: скорринговая оценка; изучение кредитной истории; оценка по финансовым показателям платежеспособности.

При скоринговой оценкеопределяется система критериев и соответствующих им показателей способности заемщика вернуть банку основной долг и проценты, показатели оцениваются в баллах в пределах установленного банком максимума, и выводится общая балльная оценка кредитоспособности. Известны разные модели скоринговой оценки кредитоспособности физического лица.

В модели, построенной на оценке в баллах системы отдельных показателей, значимость показателей кредитоспособности физического лица определяется через дифференциацию уровня максимальной балльной оценки.Модель, группирующая информацию о показателях кредитоспособности физического лица.Например, «Парижский кредит» выделяет в скоринговой оценке целесообразности выдачи потребительского кредита три раздела: информация по кредиту; данные о клиенте; финансовое положение клиента.

Класс кредитоспособности физического лица можно определить на основе модели, содержащей шкалу баллов, которая строится в зависимости от значения показателя кредитоспособности. В зависимости от класса банк определяет шкалу предельных сроков и суммы кредита (% от годового дохода клиента).

На первом этапе дают предварительную оценку возможности выдачи ссуды, основанную на данных теста-анкеты клиента. По результатам заполнения теста-анкеты определяют число набранных заемщиком баллов и подписывают протокол оценки возможности получения ссуды. Если сумма баллов менее 30, в протоколе фиксируют отказ в выдаче ссуды. При сумме баллов более 30 на втором этапе риск оценивается более тщательно с учетом дополнительных фактов.

Для оценки кредитоспособности физического лица проводят анализ на основе изучения его кредитной истории. Для получения банками информации о кредитной истории физического лица в России по инициативе коммерческих банков создается специализированное бюро.

Оценка кредитоспособности физического лица предполагает также анализ на основе финансовых показателей его платежеспособности. В основе показателей платежеспособности лежат данные о доходе физического лица и степени риска потери этого дохода. Коммерческие банки при выдаче единовременной ссуды рассчитывают платежеспособность индивидуального заемщика на базе данных о среднемесячном доходе за шесть месяцев, которая определяется по справке о заработной плате или по налоговой декларации. Доход уменьшается на обязательные платежи и корректируется на коэффициент, который дифференцируется в зависимости от величины дохода (от 0,3 до 0,6). Чем больше доход, тем больше корректировка.

Таким образом, как уже отмечалось ранее, кредитоспособность заемщика зависит от многих факторов. Уже это само по себе означает трудности, поскольку каждый фактор, а для банка это факторы риска, должен быть оценен и рассчитан.

Анализ денежного потокасущественно дополняет заключение о кредитоспособности клиента. Особое внимание следует уделить значению усредненного коэффициента изменения денежного потока за три последних отчетных периода:

K = [(Д : Д ) + (Д : Д ) + (Д : Д )] : T, (9)

где K — усредненный коэффициент изменения денежного потока;

Д , Д . Д — денежные потоки за разные отчетные периоды;

T — количество отчетных периодов.

А также показателю прогнозируемого потока:

Источник: studfile.net

ТОП-5 ошибок при оформлении кредита для бизнеса

Часто кредит просто необходим бизнесу, чтобы расти и развиваться. И неприятно, когда банк почему-то отказывает в его получении. Или выясняется, что можно было взять кредит выгоднее, но не вышло. В этом материале рассматриваем распространенные ошибки, которые предприниматели допускают при взятии кредита

Юлия Михайлычева Эксперт в области бухучета и налогообложения

1. Выбрали неподходящий банковский продукт

Сейчас банки предлагают широкую линейку кредитных продуктов. У каждого кредита есть свои особенности, свой функционал и назначение. Ошибка многих предпринимателей заключается в том, что они не знают или не успевают ознакомиться с ними. И в результате выбирают тот вид кредита, который явно не выгоден компании или в результате оказывается слишком дорогим.

Пример

Торговая компания реализует свою продукцию с отсрочкой платежа, ей нужны постоянные оборотные средства для поддержания нужного ассортимента. В этом случае совершенно невыгодно и неудобно брать традиционный кредит. Поступая на расчетный счет одной суммой в один день, предприниматель, естественно, начинает платить проценты со всей суммы кредита. Тем более, что вся сумма кредита и не требуется на данный момент.

Для такого бизнеса идеальна возобновляемая кредитная линия (ВКЛ). Очень гибкая, с возможностью получения отдельных траншей (это доли заемных денег), которые можно гасить в любой удобный момент. К тому же платить проценты нужно за полученные денежные транши, а не за всю открытую кредитную линию.

Как избежать ошибки?

- Изучите информацию по кредиту, чтобы понять, какой подойдет бизнесу. Пообщайтесь со знакомыми предпринимателями, какие кредиты они уже брали, какие были подводные камни.

- Проконсультируйтесь со специалистом банка.

Кредиты от Сбербанка

Получите кредит для бизнеса на любые цели – с возможностью подать заявку онлайн

2. Не проверили финансовые показатели бизнеса

Эта ошибка может привести к печальным последствиям для самой компании: отсутствию денег и, как следствие, невозможности оплатить кредит. Для этого перед получением кредита необходимо составить план (бюджет) движения денежных средств, из которого будут видны периоды отсутствия денег, или как их еще называют, кассовые разрывы.

Если же возникли непредвиденные финансовые сложности и пришло время платить кредит, то ни в коем случае не надо скрываться от банка и делать вид, что все само как-то решится и долг спишется. Понятно, что он никуда не исчезнет, а штрафные проценты будут только увеличиваться с каждым днем. Как раз наоборот, в этой ситуации просто необходимо вести переговоры, договариваться с банком. Банк никоим образом не заинтересован в просрочке платежа и может предложить реструктуризацию долга или отсрочку платежа.

Кроме того, и банк может отказать в получении кредита, проверив финансовые показатели. Поэтому, прежде чем подавать бухгалтерские документы на рассмотрение, необходимо их проанализировать. Эти финансовые показатели банк будет рассматривать в первую очередь:

- величина прибыли;

- кредитная нагрузка по другим действующим кредитам компании;

- динамика выручки за предыдущие отчетные периоды (минимум 12 месяцев).

Какие проблемы могут закрыть путь к кредиту:

- Если в бухгалтерском балансе стоит убыток, можете поставить «крест» на получении любого вида кредита.

- Если у компании основной вид деятельности — производство, а на балансе нет никакого оборудования, для банка это будет тревожным сигналом.

- Если это торговая компания, а в учете не числятся товары на складе, это тоже будет выглядеть весьма странно.

Как избежать ошибки?

Сделать план движения денежных средств. Хороший знак — рост финансовых показателей, даже не большой.

3. Взяли кредит ради кредита

Брать кредит не для пополнения оборотных средств, а чтобы закрыть долг по предыдущему кредиту, выгодно, если процентная ставка нового банковского продукта существенно ниже действующего. Называется эта процедура — рефинансирование кредита.

Но здесь тоже надо быть очень внимательным. Некоторые банки проводят очень активную рекламную кампанию и под видом якобы низких процентных ставок, скрыта информация о дополнительной комиссии. Или о скрытой страховке, например. И после всех подсчетов, вполне может оказаться, что не было смысла перекредитовываться.

А вот если кредит берется, потому что нечем погашать старый долг, это очень плохая ситуация для бизнеса. Это начало пути в долговую яму, из которой потом будет очень сложно выбраться.

Как избежать ошибки?

- Внимательно проверяйте условия кредитования.

- Избегайте кредита на погашение прошлых долгов.

Кредиты от Сбербанка

Получите кредит для бизнеса на любые цели – с возможностью подать заявку онлайн

4. Ошиблись при определении срока возврата кредита

К сожалению, такие ситуации происходят. К примеру, легко запутаться в сроке погашения, когда используешь ВКЛ (возобновляемую кредитную линию).

Общий срок действия ВКЛ, к примеру, три года. То есть в течение трех лет компания может брать транши и погашать их сколько угодно и когда удобно. Конечно, в пределах выделенного кредитного лимита. Только у каждого транша есть свой срок погашения, например шесть месяцев.

Пример

Бизнесмен, бегло изучив условия кредитного договора, не обратил внимания на срок погашения транша, и рассчитывает, что погасить эту часть заемных денег необходимо только через три года. А прошло полгода, подошел срок погашения транша, и предприниматель в ужасе, потому что не знал об этом.

Как избежать подобной ошибки?

- Внимательно изучайте условия кредитного договора.

- Обязательно стройте график платежей, чтобы избежать кассового разрыва.

5. Банк не одобрил кредит из-за долгов

Часто предприниматели забывают проверить свои взаимоотношения с ФНС. Раз налоговики не присылают требования, не блокируют счета, думает бизнесмен, значит все нормально и не стоит тревожиться. Но это мнение ошибочно. Просто ФНС не успела еще прислать уведомление, и это никоим образом не означает, что задолженности не существует. Причем банку не особенно важен размер долга по налогам: один рубль или пять тысяч рублей.

В список обязательных документов на получение кредита входит справка об отсутствии задолженности по налогам строго определенного образца, в оригинале с печатью и подписью руководителя ФНС. В этой справке должна быть одна заветная фраза «Задолженности по налогам НЕ имеет».

Если в момент получения справки выясняется, что у компании есть задолженность хотя бы в один рубль, то налоговая автоматически выдаст справку с фразой «Задолженность по налогам имеет». Понятно, что в этом случае банк не одобрит сделку.

Но если весь процесс получения кредита зависит только от наличия этой справки, а там долг, то банк может пойти навстречу и принять платежное получение с отметкой об уплате, не дожидаясь ответа от ФНС. Это возможно, если речь идет о небольшой сумме задолженности перед налоговой.

Как избежать ошибки?

Перед сбором документов для получения кредита, необходимо погасить все долги перед бюджетом. И не надо забывать, что ФНС увидит оплату задолженности только в ТЕЧЕНИЕ ТРЕХ дней с момента погашения долга компанией.

Кредиты от Сбербанка

Получите кредит для бизнеса на любые цели – с возможностью подать заявку онлайн

Главные мысли статьи

— Внимательно изучайте договор, чтобы избежать неприятных неожиданностей в виде скрытых комиссий и страховок.

— Просчитывать и анализировать финансовые показатели компании необходимо, если хотите получить положительное решение и не попасть в долговую яму.

— Выбор правильного кредитного продукта именно для вашего бизнеса обеспечит его выгодное использование и позволит сэкономить на процентах.

— Проверяйте финансовые показатели бизнеса: своевременная сверка с бюджетом поможет избежать проблем при получении кредита.

Соблюдайте эти правила и тогда от пользования кредитом останутся только приятные впечатления.

Источник: dasreda.ru

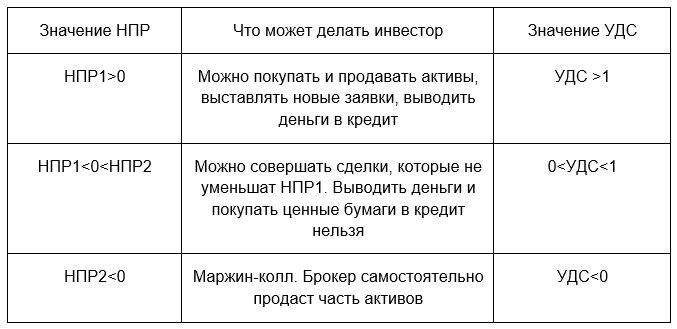

Показатели маржинального кредитования

Маржинальное кредитование связано с повышенным риском. И чтобы контролировать размер возможных убытков, брокер установил специальные маржинальные показатели. Благодаря им брокер следит, чтобы доля ваших собственных денег и активов в портфеле не опускалась ниже установленных значений.

Чтобы определить максимальный размер кредитного плеча — то есть как много денег или бумаг вам может одолжить брокер под залог ваших активов — рассчитываются 3 показателя: стоимость портфеля, начальная маржа и скорректированный уровень начальной маржи.

Стоимость портфеля (S) — это все ваши активы минус все долги. Для оценки портфеля принимаются активы, которые входят в список ликвидных инструментов.

Начальная маржа (M0) — считается как сумма произведений стоимости ценной бумаги и ее ставки риска по всем активам и валюте в портфеле. Фактически суммируются все риски каждой валюты, в которой оценивается актив в портфеле. После чего полученная сумма приводится к одной валюте. Начальная маржа используется, чтобы рассчитать показатель НПР1.

Рассчитывается по формуле: М0 = (ЦБ1Dн1 (long : short) + ЦБ2Dн2(long : short)+…+ЦБn*Dнn(long : short))*FXRatej,m

ЦБi — стоимость i-ых ценных бумаг в портфеле клиента. Если по ценной бумаге открыта короткая позиция, то берется их стоимость по модулю. Dнi(long) — ставка дисконта для ценной бумаги, если открыта длинная позиция по ней; Dнi(short) — ставка дисконта для ценной бумаги, если открыта короткая позиция по ней; FXRatej,m — курс j-й валюты к основной валюте — рублю.

Минимальная маржа (Mx) — этот показатель равен половине размера начальной маржи. Mx = M0 : 2. Минимальная маржа используется, чтобы рассчитать показатель НПР2. Чтобы рассчитать стоимость портфеля, начальную и минимальную маржу, ценные бумаги оцениваются по последней сделке на бирже.

Скорректированный норматив покрытия риска рассчитывает начальную маржу с учетом всех уже поданных заявок и заявки, которая подается в настоящий момент. Если показатель опустится ниже 0, такую заявку отклонят.

УДС — уровень достаточности средств. Он показывает, может ли клиент выполнить свои обязательства по заключенным сделкам. УДС отражается в системах удаленного доступа банка. Рассчитывается по формуле: УДС = НПР2 : (начальная маржа – минимальная маржа)

Также здесь используются показатели норматива покрытия рисков НПР1 и НПР2. НПР1 рассчитывается как стоимость портфеля – начальная маржа. Если НПР1 больше 0, то можно выводить деньги в маржу до достижения максимального плеча. Если НПР1 меньше 0, то выводить деньги или покупать ценные бумаги в кредит нельзя.

НПР2 рассчитывается как стоимость портфеля – минимальная маржа. Если НПР2 меньше 0, то брокер самостоятельно закроет часть позиций инвестора. Это называется маржин-колл.

Чтобы рассчитать начальную и минимальную маржу в целом по портфелю, нужно сложить начальную и минимальную маржу по каждому ликвидному активу.

Активы, которыми вы владеете, учитываются по ставкам лонг.

Активы, по которым открыта короткая позиция — по ставкам шорт.

У рубля начальная и минимальная ставка риска равна нулю, поэтому его не учитывают при расчете начальной и минимальной маржи всего портфеля.

Если у вас есть лимитные заявки, то на индикаторе ликвидного портфеля вместо начальной маржи будет отображаться скорректированная начальная маржа.

Скорректированная маржа учитывает все активные лимитные заявки, как будто они уже исполнены в нужном объеме и по ценам, которые были в них указаны.

Скорректированная начальная маржа одного ликвидного актива = стоимость актива * его начальная ставка риска лонг – стоимость активных лимитных заявок.

Если стоимость ликвидного портфеля опустится ниже начальной маржи, вы сможете выкупить часть заемных активов, но не сможете заключать новые сделки, которые снижают уровень достаточности средств.

Правила расчета маржинальных показателей можно найти:

в указаниях Банка России от 26.11.2020 № 5636-У «О требованиях к осуществлению брокерской деятельности при совершении брокером отдельных сделок за счет клиента»,

«Правилах расчета показателей достаточности активов» (приложение № 11) регламента оказания услуг на финансовых рынках банка ВТБ.

Источник: www.vtb.ru