EVA = (ROIC – WACC) × IC, где ROIC — рентабельность инвестированного капитала, % WACC — средневзвешенная стоимость капитала, % IC — величина инвестированного капитала, д.е.

При этом под величиной инвестированного капитала понимаются скорее активы, участвующие в инвестиционном проекте, а не сам капитал компании.

Поскольку рентабельность инвестированного капитала определяется как отношение прибыли к инвестированному капиталу, то раскрыв скобки, можно получить второй вариант расчета данного показателя: EVA = NOPAT – WACC × IC, где NOPAT — чистая операционная прибыль после налогообложения, д.е. WACC — средневзвешенная стоимость капитала, % IC — величина инвестированного капитала, д.е.

Альтернативным показателем стоимости компании является показатель рыночной добавленной стоимости MVA (MarketValueAdded).:

MVA=Рыночная стоимость долга + рыночная собственность собственного капитала – совокупный капитал компании.

Сумма рыночных стоимостей долга и собственного капитала фактически представляет собой рыночную стоимость компании. Таким образом, значение MVA показывает насколько компания стоит дороже, чем ее совокупный капитал.

12 Расчет стоимости процесса

Показатель акционерной добавленной стоимости SVA (ShareholdersValueAdded), представляет собой капитализированное изменение текущей стоимости оперативного денежного потока, скорректированное на текущую стоимость инвестиций во внеоборотный и оборотный капитал, вызвавших данное изменение. Выделяют следующие предпосылки для расчета показателя акционерной добавленной стоимости: 1) прогнозный период ограничен периодом конкурентных преимуществ; 2) величина амортизации равна величине текущих (нестратегических) капитальных вложений, связанных с поддержанием существующего состояния основных фондов; 3) стоимость, добавленная новыми инвестициями, учитывается в тот же год, в который данная инвестиция была совершена.

Денежная добавленная стоимость CVA (CashCashValueAdded) показывает, насколько реальные денежные потоки, генерируемые стратегическими инвестициями больше или меньше денежных потоков, отвечающих требованиям инвесторов к доходности этих инвестиций и рассчитывается по следующей формуле: CVA = OCF – OCFD, где OCF — оперативный денежный поток OCFD — требуемый оперативный денежный поток.

Подходы к оценке бизнеса

Оценщики определяют рыночную стоимость бизнеса, используя три подхода: затратный, сравнительный и доходный. Каждый из них позволяет выделить те или иные характеристики оцениваемого объекта.

Доходный подход — совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Здесь, доход рассматривается как основной фактор, определяющий величину стоимости объекта. Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условиях. При этом имеют значение продолжительность периода получения возможного дохода, степень и вид рисков, сопровождающих данный процесс.

Расчет стоимости бизнес-процесса (вебинар ВШЭ)

Оценщик пересчитывает все эти выгоды в единую сумму текущей стоимости. Доходный подход — это определение текущей стоимости будущих доходов, которые возникнут в результате использования собственности и возможной дальнейшей ее продажи. В данном случае применяется оценочный принцип ожидания.

Сравнительный подход — совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход особенно эффективен в случае существования активного рынка сопоставимых объектов собственности. (Точность оценки зависит от качества собранных данных: физические характеристики, время продажи, местоположение, условия продажи и финансирования.) Действенность такого подхода снижается, если сделок было мало и моменты их совершения и оценки разделяет продолжительный период, если рынок находится в аномальном состоянии, так как быстрые изменения на рынке приводят к искажению показателей. Сравнительный подход основан на применении принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым бизнесом объекты. Обычно между ними существуют различия, поэтому следует провести соответствующую корректировку даных. В основу приведения поправок положен принцип вклада.

Затратный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход наиболее применим для оценки объектов специального назначения, а также нового строительства, для определения варианта наилучшего и наиболее эффективного использования земли, а также в целях страхования. (Собираемая информация включает данные о ценах на землю, строительные спецификации, данные об уровне зарплаты, стоимости материалов, расходах на оборудование, о прибыли и накладных расходах стротелей на местном рынке и т.п.) Необходимая информация зависит от специфики оцениваемого объекта. Данный подход сложно применять при оценке уникальных объектов, обладающих исторической ценностью, эстетическими характеристиками, или устаревших объектов.

Источник: cyberpedia.su

Анализ добавленной ценности процесса

Любые процессы в компании можно разделить на две составляющие — ту, которая добавляет ценности продукту, и ту, которая не увеличивает его потребительскую ценность. Критерий увеличения составляющей добавления ценности процесса может использоваться как основа для оптимизации бизнес-процессов компании. Более того, этот критерий может быть выбран как определяющий принцип для упрощения любого бизнес-процесса. Что же представляет собой анализ добавленной ценности процесса?

Когда продукт (товар) проходит по цепочке бизнес-процессов компании, то с его ценностью происходят две вещи.

- В процессе производства продукт вбирает стоимость затраченного на него труда, материалов, энергии, а также другие сопутствующие затраты. Однако добавленная ценность продукции не зависит напрямую от этих затрат.

- Ценность продукта увеличивается при добавлении в продукцию таких качеств, как функциональность, эстетичность, фирменный бренд и тому подобных аспектов, важных для клиента. В конечном счете это даст возможность продавать его по цене более высокой, чем суммарные затраты, которые были потрачены на продукт, т.е. получать прибыль.

- Затраты ресурсов: временные (цикл, длительность, производительность, скорость выполнения заказов); материальные (расход средств и материалов, активы, используемые в виде дебиторки, складские запасы и т.д.)

- Затраты на брак.

- Затраты на обучение, подготовку и повышение квалификации сотрудников.

- Эффективность использования ресурсов на единицу продукции: коэффициенты использования оборудования; коэффициенты использования ресурсов, сырья и материалов; затраты времени на проведение единицы работ или услуг.

- продажи на сотрудника;

- прибыль на сотрудника;

- число операций, произведенных одним сотрудником, и т.д.

- развитие продуктов и услуг;

- генерирование спроса;

- удовлетворение спроса;

- планирование и управление предприятием.

- качество;

- количество;

- время;

- легкость в использовании;

- деньги.

- приводит ли процесс к желаемому результату;

- насколько хорошо результат процесса удовлетворяет потребности получателя.

Источник: studfile.net

Показатели роста компании

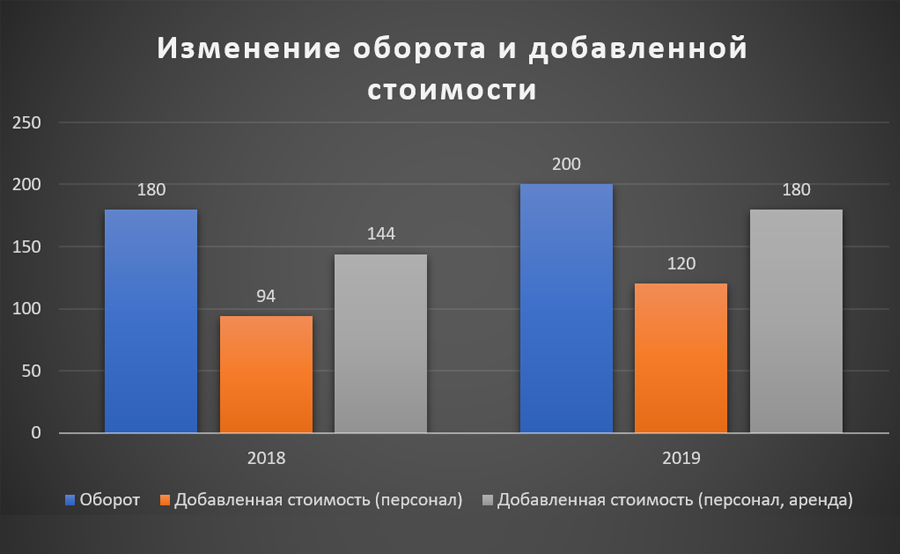

Чтобы рассчитать процентное изменение (рост) оборота и добавленной стоимости, нам нужны данные из Oтчета о прибылях и убытках за разные периоды. Давайте рассмотрим гипотетическую компанию X.

Изменение оборота можно рассчитать следующим образом:

[ = + ОБОРОТ_ over ОБОРОТ_> * 100]

[ = <200(год 2019)+180(год 2018) over 180 (год 2018)>* 100 = 11,1% ]

- ОБОРОТ ТЕК.ПЕРИОД — Оборот текущего периода

- ОБОРОТ ПРЕД.ПЕРИОД- Оборот предыдущего периода

Исходя из нашего результата, мы можем сделать вывод, что в 2019 году наш бизнес постоянно развивался и показал рост оборота на 11,1 процента по сравнению с предыдущим годом.

Показатель: добавленная стоимость (англ. value added, фин. arvonlisäys, jalostusarvo)

Добавленная стоимость относится к увеличению стоимости в результате производственного процесса, она отражает добавленную предприятием стоимость за счет собственной деятельности. Добавленная стоимость — это дополнительная стоимость продукта или услуги, созданная производителем по сравнению с его первоначальной стоимостью. Таким образом, стоимость может быть добавлена различными способами: например, к продукту или услуге, процессу или целому бизнесу, стоимость может быть увеличена также путем предоставления некоторого дополнительного обслуживания или улучшения продукта.

Добавленная стоимость является хорошим показателем производительности, поэтому стоит следить за этим коэффициентом. Наиболее важным показателем производительности является добавленная стоимость по отношению к числу работников. Когда мы говорим о добавленной стоимости, имеет смысл контролировать EBITDA и расходы на персонал. Добавленная стоимость должна меняться в том же темпе, что и оборот, а желательно, лучше. Относительная доля добавленной стоимости в обороте варьируется в зависимости от отрасли.

Добавленная стоимость может быть рассчитана следующим образом:

Добавленная стоимость = EBITDA + Расходы на персонал

EBITDA = прибыль до вычета процентов, налогов, износа и амортизации (англ. earnings before interest, tax, depreciation and amortization)

В нашем примере мы имеем для 2019 года:

- EBITDA = чистый доход + проценты + налоги + износ = 28 + 4 + 8 + 10 = 50 (год 2019)

- EBITDA = операционная прибыль (EBIT) + износ = 40 + 10 = 50

В нашем примере мы имеем для 2018 года

- EBITDA = чистый доход + проценты + налоги + износ = 19 + 2 + 4 + 14 = 39 (год 2018)

- EBITDA = операционная прибыль (EBIT) + износ = 25 + 14 = 39

Добавленная стоимость по годам:

- Добавленная стоимость = 50 + 70 = 120 (год 2019)

- Добавленная стоимость = 39 + 55 = 94 (год 2018)

Изменение добавленной стоимости % может быть расчитано следующим образом:

[ = over ИЗМЕНЕНИЕ ДОБ.СТОИМОСТИ_> * 100]

[ = * 100 = 27,7% ]

- ИЗМЕНЕНИЕ ДОБ.СТОИМОСТИ ПОСЛ.ПОРЯДОК — Изменение добавленной стоимости в последовательном порядке

- ИЗМЕНЕНИЕ ДОБ.СТОИМОСТИ ПРЕД.ГОД- Изменение добавленной стоимости в предыдущем году

По нашим расчетам, мы имеем рост добавленной стоимости на 27,7 процента. Рост добавленной стоимости зависит от отрасли. Увеличение добавленной стоимости обычно означает лучшую прибыльность и эффективность работы. Однако, как правило, чем больше услуг связано с продуктом, тем выше добавленная стоимость. При проверке этой цифры полезно помнить, что, хотя цель состоит в том, чтобы увеличить добавленную стоимость, даже небольшая добавленная стоимость может означать большой успех.

Если расходы на аренду не были получены из примечаний к финансовой отчетности или из самой финансовой отчетности, показатель обычно рассчитывается без добавления расходов на аренду. В нашем же случае в отчете о прибылях и убытках также есть расходы на аренду, поэтому мы можем рассчитать добавленную стоимость с учетом расходов на аренду по следующей формуле:

Добавленная стоимость = EBITDA + Расходы на персонал + Расходы на аренду

Добавленная стоимость = 50 + 70 + 60 = 180 (год 2019)

Добавленная стоимость = 39 + 55+ 50 = 144 (год 2018)

[ = * 100 = 25% ]

По нашим расчетам мы получили рост добавленной стоимости в 25 процентов.

Рост также может быть измерен увеличением количества произведенных и проданных продуктов, числом клиентов или числом сотрудников.

Источник: finrepo.fi