В данной статье рассмотрим основные показатели для оценки эффективности инвестиций в проекты.

В частности, рассмотрим расчет следующих показателей:

- Чистый приведенный доход — NPV (Net Present Value)

- Дисконтированный индекс доходности — DPI (Discounted Profitability Index)

- Индекс прибыльности – PI (Profitability Index)

- Внутренняя норма доходности -IRR (Internal Rate of Return)

- Модифицированная внутренняя норма доходности — MIRR (Modified Internal Rate of Return)

- Средневзвешенная стоимость капитала — WACC (Weight Average Cost of Capital)

- Период окупаемости — PP (Payback Period)

- Дисконтированный период окупаемости -DPP (Discounted Playback Period)

- Интегральная текущая стоимость – GPV (Gross Present Value)

- Простая рентабельность инвестиций – ARR (Accounting Rate of Return)

![]()

![]()

Инвестиционный анализ — что такое NPV, IRR и другие понятия.

NPV, чистый приведенный доход

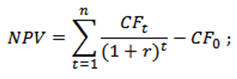

Чистый приведенный доход — это один из важнейших показателей расчета эффективности инвестиционного проекта, используемый в инвестиционном анализе. Вычисляется как разница между дисконтированной стоимостью денежных поступлений от инвестиционного проекта и дисконтированными затратами на проект (инвестиции). Вычисляется по формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It — затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

DPI, дисконтированный индекс доходности

Показатель вычисляется делением всех дисконтированных по времени доходов от инвестиций на все дисконтированные вложения в проект. Формула для вычисления показателя:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It — затраты в инвестиционный проект в период t;

r- ставка дисконтирования;

n – сумма числа периодов.

PI, индекс доходности

Показывает относительную доходность инвестиционного проекта на единицу вложений. Формула вычисления показателя:

PI=NPV/I

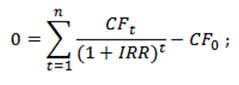

IRR, внутренняя норма доходности

Это ставка дисконтирования (IRR=r) при которой NPV= 0 или, другими словами, ставка при которой дисконтированные затраты равны дисконтированным доходам. Внутренняя норма доходности показывает ожидаемую норму доходности по проекту. Одно из достоинств этого показателя заключается в возможности сравнить инвестиционные проекты различной продолжительности и масштаба. Инвестиционный проект считается приемлемым, если IRR>r (ставки дисконтирования). Показатель IRR вычисляется по приведенной ниже формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It — затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

MIRR, Модифицированная внутренняя норма доходности

Измененная внутренняя норма доходности с учетом возможности реинвестировать полученные положительные денежные поступления от инвестиционного проекта. Показатель MIRR может использоваться в качестве замены классического показателя внутренней нормы доходности. Проект считается приемлемым, если MIRR >r (ставки дисконтирования)

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It — затраты в инвестиционный проект в период t;

d – ставка реинвестиций (процентная ставка от возможных реинвестированных доходов инвестиционного проекта)

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

WACC, средневзвешенная стоимость капитала (измеряется в %)

Показатель характеризует стоимость капитала. WACC рассчитывается по формуле:

WACC=Coc*Soc* Cbc *Sbc*(1-T)

Где:

Coc -стоимость собственного капитала в процентах;

Cbc -стоимость заемного капитала в процентах;

Soc -доля собственного капитала в процентах;

Sbc -доля заемного капитала в процентах;

T-ставка налога на прибыль.

PP, период окупаемости

Период окупаемости показывает время в течение которого доходы от вложений в инвестиционный проект сравняются с затратами в него. Используется с показателями NPV и IRR для оценки эффективности инвестиционных проектов. Рассчитывается по формуле:

Где:

Токупаемости – срок окупаемости затрат в проект (инвестиций)

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 — первоначальные затраты;

n – сумма количества периодов.

DPP, дисконтированный период окупаемости

Показатель отражающий количество периодов окупаемости вложений в инвестиционный проект приведенных к текущему моменту времени. Ниже приводится формула расчета DPP.

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – величина первоначальных затрат;

r- ставка дисконтирования;

n – сумма числа периодов.

GPV, Интегральная текущая стоимость

Редкий показатель инвестиционного анализа показывает действительную дисконтированную полезность инвестиций. Рассчитывается по формуле:

GPV=NPV + LV х D

Где:

NPV-чистый приведенный доход;

LV-стоимость ликвидации;

D-дисконтный множитель.

ARR, простая рентабельность инвестиций

Показатель является обратным показателю срока окупаемости вложений в инвестиционный проект (PP). Формула расчета:

ARR=NP/I

Где:

NP-чистая прибыль;

I-инвестиционные вложения в проект.

Источник: beintrend.ru

IRR и NPV

Оценка эффективности инвестиционного начинания является обязательной процедурой перед принятием окончательного решения об инвестировании в него средств. Существует целый ряд методов анализа проекта, среди которых наиболее распространенными считаются NPV, IRR, PI, DPP, DP, ARR. Каждая из этих аббревиатур представляет собой инструмент анализа проекта по разным критериям, которые в сумме дают инвестору важную информацию для принятия объективного инвестиционного решения.

- Основные критерии оценки инвестиционных проектов

- Особенности ключевых критериев эффективности проекта

Основные критерии оценки инвестиционных проектов

Наиболее важным для людей, желающих вложить свои деньги и получить прибыль, является расчет NPV и IRR.

Остановимся на том, что эти критерии из себя представляют.

NPV (от английского Net Present Value) – чистая приведенная (текущая) стоимость. Этот показатель характеризует изменение потоков денежных средств. Его рассчитывают как разность между всеми поступившими инвестициями и затратами на внедрение проекта (текущие расходы, погашение кредитов и т.д.) с учетом принятой ставки дисконтирования. Другими словами, при положительном значении данного показателя инвесторы могут надеяться на то, что генерируемые основной деятельностью проекта денежные потоки покроют все затраты и принесут ожидаемую прибыль на уровне не ниже ставки дисконтирования.

NPV относится к тем показателям, которые можно рассчитать быстро, сразу же после поступления инвестиционного предложения. Он дает в результате абсолютную величину, опираясь на которую, можно выбрать из нескольких предложений наиболее привлекательное. Для вычисления текущей стоимости применяют такую формулу:

- CFt – поток денег за отрезок времени t;

- r – величина барьерной ставки;

- CF0 – стартовый денежный поток, в основном он равен размеру инвестиционного капитала.

Чистый денежный поток, как правило, определяется по каждому направлению деятельности (инвестиционная, операционная, финансовая) отдельно. Наиболее проблемным моментом является правильное установление нормы дисконта. Для ее расчета существует целый ряд методик (CAPM, WACC, ROE — ROA, модель Гордона, метод рисковых премий) на различных базовых основах.

Пользоваться полученным результатом очень просто. Если значение чистого дисконтированного дохода больше нуля, значит, предложение представляет интерес и может быть утверждено. Если показатель меньше нуля, это свидетельствует о том, что проект не имеет перспектив окупить вложенные инвестиции и принести прибыль. При значениях, близких к нулю, положительное решение обычно принимается только в том случае, когда прибыль не является единственным важным критерием, а важную роль играют другие факторы (выход на перспективный рынок, социальная составляющая).

Если при помощи этого инструмента сравнивать несколько инициатив, то предпочтительнее из них та, у которой NPV выше.

IRR (от английского Internal Rate of Return) – это внутренняя норма прибыли (доходности). Она представляет собой максимально допустимую стоимость вложений, то есть такую норму дисконта, при которой показатель NPV равняется нулю (затраты на инициативу и доходы от нее равны).

Как таковой, отдельной формулы расчета IRR не существует, она находится путем изменения формулы чистой приведенной стоимости:

- CF – поток денег, генерируемый инвестиционным проектом;

- IRR – норма прибыли внутренняя;

- CF0 – денежный поток первоначальный.

Формула может иметь и другой вид, например, такой:

- n – число временных отрезков;

- It – объем инвестиций, вложенных в течение периода t.

Однако чаще всего применяется оценка при помощи графика, на котором расположены вычисленные два значений NPV, одно из которых чуть ниже нуля, а другое – чуть выше. Значения соединяются прямой, в точке ее пересечения с осью абсцисс и находится значение показателя, наиболее близкое к реальному.

Если в результате вычисления норма внутренней прибыльности будет меньше цены привлечения финансирования (ставки доходности), то такой проект невыгоден для реализации. В противном случае его можно брать в разработку.

Особенности ключевых критериев эффективности проекта

Поскольку оба метода чрезвычайно популярны в среде экономистов и финансистов, то стоит изучить подробнее, какой из них способен дать более объективную информацию. Сравнительная характеристика критериев NPV и IRR показывает, что у каждого из этих финансовых инструментов есть свои сильные и слабые стороны.

Отличительными чертами NPV являются:

- Прямая зависимость показателя от масштаба бизнеса: чем крупнее инвестиции и больше объем денежного потока, тем выше будет значение показателя текущей стоимости.

- Влияние на значение критерия структуры финансирования по временным отрезкам. Если проект проходит через все этапы затрат (проект, начальные вложения, затраты на ликвидацию), то его величина, скорее всего, будет минимальна.

- Влияние длительности временного лага между инвестированием и сроками начала эксплуатации объекта, чем больше перерыв, тем меньше величина NPV. Кроме того, динамика барьерной ставки может сильно повлиять на дисконтируемую сумму инвестиций.

На численное значение показателя основное влияние оказывают такие факторы:

- Норма дисконта.

- Темпы процесса производства: меньше затраты – больше прибыль – больше объем выручки.

- Масштаб компании, зависимость от количества выпущенной продукции, объемов продаж, суммы вложения.

При всем удобстве этого метода расчета, он не подходит для сравнения инвестиционных проектов, которые сильно отличаются между собой хотя бы по одному из указанных выше факторов. Следовательно, для таких сравнений необходим другой, более гибкий, критерий.

К достоинствам внутренней нормы прибыльности можно отнести:

- Возможность провести сравнение между проектами, которые имеют различную длительность, темпы производства и масштабы инвестирования.

- Возможность оценивания не только инвестиционных проектов, но и других альтернативных финансовых инструментов (например, вклад на банковский депозит). Если IRR инвестиционного начинания окажется выше процентной ставки по депозиту, то более выгодно инвестировать в проект.

- Быстрое определение целесообразности дальнейшего анализа предложенного проекта после его экспресс-оценки на норму внутренней доходности. При этом производится оценка IRR относительно WACC (стоимости капитала средневзвешенной). Если IRR больше WACC, то начинание обещает прибыль, если же меньше или значения равны, то следует ожидать отрицательного потока денег в будущем.

- Показатель IRR может применяться в качестве ставки дисконтирования. Чем больше разница между внутренней нормой доходности и нормативной рентабельностью, тем более интересно инвестиционное предложение.

Однако есть у критерия внутренней нормы прибыльности и свои недостатки, среди них:

- Невозможность показать рост стоимости проекта в абсолютных величинах.

- Трудность расчета и возможность получения некорректного результата при несистематической структуре денежных потоков (с попеременным отрицательным и положительным значением).

Финансисты в паре NPV – IRR предпочитают больше применять второй метод, поскольку для него нет необходимости высчитывать ставку дисконтирования, как для чистой приведенной стоимости. Кроме того, результат при определении нормы прибыльности внутренней рассчитывается в процентах, поэтому им удобнее пользоваться при сравнении относительных величин (процентов), а чистая дисконтированная стоимость исчисляется в денежных знаках, соответственно, меньше приспособлена для сравнения. Хотя большинство учебников утверждает, что NPV указывает на величину создаваемой инициативой добавленной стоимости, поэтому должно быть предпочтительнее.

Нередко указанные выше ключевые показатели дают результаты, противоречащие друг другу. Причиной этого может быть заложенная в расчет ставка дисконта или нестандартная структура финансовых потоков. При этом NPV характеризует размер будущего дохода, а IRR – темпы его получения. На каком варианте лучше остановиться? Специалисты по финансовому анализу рекомендуют в таком случае выбирать критерий текущей стоимости, поскольку в нем учитывается переменная норма дисконта, а главной целью вложения является объем прибыли, а не скорость ее получения.

Как можно видеть из сказанного, IRR и NPV являются ключевыми показателями эффективности инвестиционного предложения. Взяв их за основу, инвестор или владелец бизнеса может просчитывать и другие вспомогательные показатели, такие как индекс доходности (PI), дисконтированный срок окупаемости (DPP), средневзвешенная ставка инвестиционной рентабельности (ARR).

Отзывы, комментарии и обсуждения

Источник: finswin.com

Показатель чистой приведенной стоимости

Для оценки эффективности проекта экономистами компании производится моделирование кругооборота инвестированного капитала. В целях построения моделей используются методологии cash flow и дисконтирования денежных потоков. Базовым параметром финансовой модели бизнес-плана проекта является NPV, который мы рассмотрим в настоящей статье. Данный критерий пришел в экономический анализ в начале девяностых годов и до наших дней занимает первую позицию в комплексной и сравнительной оценке проектов.

Основы оценки эффективности проектов

Перед тем, как мы перейдем непосредственно к осмыслению NPV (net present value), хотелось бы кратко восстановить в памяти основные моменты оценочной методологии. Ее ключевые аспекты позволяют наиболее грамотно рассчитать группу показателей эффективности проекта, включая и NPV. Среди участников проекта главной фигурой, заинтересованной в оценочных мероприятиях, является инвестор. Его экономический интерес основан на осознании допустимой нормы дохода, который он намерен извлечь из действий по размещению средств. Инвестор действует целенаправленно, отказывая себе в потреблении располагаемых ресурсов, и рассчитывает на:

- возврат вложенных средств;

- компенсацию за свой отказ в будущие периоды;

- лучшие условия в сравнении с возможными альтернативами вложений.

Под нормой дохода, выгодной для инвестора, мы будем понимать минимально допустимое соотношение приращения капитала в форме чистой прибыли компании и сумм инвестиций в ее развитие. Это соотношение в течение проектного срока должно, во-первых, компенсировать обесценение средств из-за инфляции, возможные потери в связи с наступлением рисковых событий, во-вторых, обеспечить премию за отказ от текущего потребления. Размер этой премии соответствует предпринимательским интересам инвестора.

Мерой предпринимательского интереса служит прибыль. Лучшим прообразом механизма формирования прибыли для целей оценки инвестиционного проекта является потоковая методология отражения денежных средств (ДС) с позиции доходной и расходной частей. Эта методология именуется в западной управленческой практике cash flow (CF или кэш флоу). В ней доход заменяется понятиями «поступления», «притоки», а расходы – «выбытие», «оттоки». Фундаментальными понятиями кэш флоу относительно инвестиционного проекта являются: денежный поток, расчетный период и шаг (интервал) расчета.

Денежный поток для целей инвестиций показывает нам поступления ДС и их выбытия, возникающие в связи с проектной реализацией во время всей продолжительности расчетного периода. Период времени, в течение которого существует необходимость отслеживания денежных потоков, генерируемых проектом и его результатами, для оценки эффективности инвестиций называется расчетным периодом. Он представляет собой продолжительность, которая может выходить за временные рамки инвестиционного проекта, включая переходный и эксплуатационный этапы, вплоть до завершения жизненного цикла оборудования. Интервалы (шаги) планирования обычно исчисляются годами, в отдельных случаях для небольших проектов может быть применена помесячная интервальная разбивка.

Методы расчета чистого дохода

Большое значение для расчета NPV и других показателей проекта имеет то, как формируется доход и расход в форме притоков и оттоков ДС. Методология кэш-флоу может быть применена в обобщенном или в локализованным по группам потоков денежных средств виде (в операционном, инвестиционном и финансовом разрезах). Именно вторая форма представления позволяет удобно вычислить чистый доход как наиболее простой параметр оценки эффективности. Далее вашему вниманию представляется модель взаимосвязей классической группировки потоков ДС и группировки по предметно-целевому признаку.

Схема двух вариантов группировок потоков ДС с взаимосвязями

Природа содержания экономического эффекта инвестиций выражается в сравнении совокупных притоков и оттоков денежных средств на каждом расчетном шаге проектной задачи. Чистый доход (CF или ЧД) рассчитывается для соответствующего интервального значения i. Ниже размещены формулы расчета данного показателя. Динамика ЧД из проекта в проект практически всегда повторяется. Первые один-два шага значение ЧД имеет отрицательное значение, потому что результаты операционной деятельности не способны перекрыть размер выполненных инвестиций. Затем знак меняется, и в следующие периоды чистый доход растет.

Формула расчета чистого дохода за период i

Стоимость ДС в течение времени меняется. Это связано не только с инфляцией, но и с тем, что сами деньги способны приносить определенный доход. Поэтому ЧД следует приводить к моменту старта проекта за счет процедуры дисконтирования, которая использует метод чистой приведенной стоимости.

Благодаря ему ЧД получает статус нового показателя, именуемого «чистый дисконтированный доход» или «чистая приведенная стоимость». Нас интересует здесь уже не пошаговый, а совокупный дисконтированный денежный поток. Его формула представлена ниже.

Формула суммарного дисконтированного потока ДС

Параметрам «ставка дисконтирования», «дисконтированный денежный поток», «коэффициент дисконтирования» будет посвящен отдельный материал, раскрывающий их финансово-экономическую природу. Замечу лишь, что ориентирами для значения r в проекте могут служить уровни показателя WACC, ставки рефинансирования ЦБ или норма дохода для инвестора, способного обеспечить себе более выгодные альтернативные вложения. Суммарный дисконтированный денежный поток можно интерпретировать и рассчитать на его основе чистый дисконтированный доход (ЧДД).

Формула ЧДД

ЧДД показывает нам, какую величину денежных средств инвестор сможет получить после того, как размер инвестиций и приведенных к начальному моменту регулярных оттоков будет покрыт приведенными же притоками. Показатель «чистый дисконтированный доход» служит удачной репликой западного показателя NPV, получившего широкое распространение в России в период «бума» бизнес-планирования. У нас в стране данный показатель называют также «чистая текущая стоимость». И англоязычная, и русскоязычная интерпретации показателя NPV имеют одинаковое распространение. Ниже показана формула ЧДД.

Формула ЧДД для целей оценки эффективности проектного мероприятия

Чистая приведенная стоимость, представленная в формуле, является предметом многочисленных споров профессионалов-практиков. Я не претендую на владение истиной, но полагаю, что отечественным методологам предстоит внести некоторую ясность в ряд вопросов и, возможно, даже подправить учебники. Выражу лишь пару замечаний относительно основных нюансов.

- Для расчета показателя «чистая текущая стоимость» следует опираться на классическое понимание чистого денежного потока (NCF) как совокупности операционного, инвестиционного и финансового потоков. Но инвестиционные вложения следует выделять из NCF, поскольку коэффициенты дисконтирования по здравому смыслу могут быть различными для двух частей данной формулы.

- При расчете NPV (ЧДД) из состава NCF нужно исключить дивиденды, связанные с проектом, поскольку они служат формой изъятия итогового дохода инвестора и не должны влиять на значение NPV проекта.

Чистая текущая стоимость, исходя из указанных замечаний, может иметь несколько интерпретаций формулы, одной из которых является вариант, когда ставка дисконтирования применительно к размеру инвестиций основана на WACC или проценте инфляции. В то же время, базовая часть NCF, приведенная к начальному периоду по ставке нормы дохода, существенно больше снижает чистый дисконтированный доход. Повышенные требования инвестора к уровню ставки r имеет свои последствия, и чистая приведенная стоимость уменьшается или вовсе выходит на отрицательные значения.

Чистая текущая стоимость не является исключительным показателем эффективности и не подлежит рассмотрению изолировано от группы других критериев. Тем не менее, ЧДД представляет собой главный параметр оценки за счет его способности выразить экономический эффект проекта. Даже если показатель оказывается немногим выше нуля, проект уже можно считать эффективным. Формула расчета NPV в традиционном виде западной школы управления представлена далее.

Формула показателя чистой текущей стоимости проекта

Пример расчета ЧДД

Как мы установили, коэффициент дисконтирования несет в себе ожидания инвестора по доходам от проекта. И если за расчетный период все расходы по проекту покрываются доходами с учетом дисконтирования, мероприятие способно удовлетворить эти ожидания. Чем раньше такой момент наступает, тем лучше. Чем выше чистая текущая стоимость, тем проект эффективнее.

ЧДД показывает, на какой дополнительный доход инвестор может рассчитывать. Рассмотрим конкретный пример расчета NPV. Основными его исходными условиями являются:

- значение расчетного периода – 6 лет;

- выбранный шаг планирования – 1 год;

- момент стартовых инвестиций соответствует началу шага «0»;

- потребность в получении заемных средств проигнорирована, для простоты считаем, что инвестиции осуществлены за счет собственного капитала фирмы, т.е. CF от финансовой деятельности не учитывается;

- рассматриваются два варианта ставки дисконтирования: вариант А, где r=0,1; вариант В, где r=0,2.

Все исходные данные по инвестициями и операционному CF по годам проекта приведены в представленной таблице.

Данные примера расчета ЧДД проекта

В результате заполнения трех нижних строк таблицы мы имеем возможность рассчитать показатели.

- Чистый доход проекта, он составил сумму 3.000 тыс. рублей (-300+200+600+1100+1900+2500-3000).

- Чистая приведенная стоимость для r=0,1, составившая значение 687 тыс. рублей (-272+165+451+751+1180+1412-3000).

- Для ставки дисконтирования r=0,2 составляет сумму -634 тыс. рублей (-250+139+347+530+763+837-3000).

Если сравнить три полученных значения, то напрашивается вывод, что при ставке доходности в 10% проект можно считать эффективным, в то время как требования инвестора о ставке в 20% исключает данное мероприятие из зоны его интересов. Такое происходит достаточно часто. В последние годы в нашей экономике значение реальной нормы доходности неуклонно снижается, поэтому стратегических инвесторов приходит относительно немного, в основном – спекулятивные.

В настоящей статье мы рассмотрели самый популярный показатель оценки, анализа экономической эффективности инвестиций и проектной практики – ЧДД. При расчете показателя используется метод чистой текущей стоимости, позволяющий скорректировать денежные потоки, сформированные в проекте на изменение временной стоимости денег. Преимуществом данного критерия является его способность находить адекватный экономическим реалиям эффект вложений, а недостатком – его близость к субъективному воззрению инвестора на уровень ожидаемой доходности.

Источник: projectimo.ru