Знать все о показателе CAGR – что это такое, как считать его, для чего использовать, необходимо каждому, кто планирует стать успешным инвестором.

CAGR – показатель совокупного среднегодового темпа роста (аббревиатура английского выражения Compound Annual Growth Rate). Его значение позволяет оценить скорость роста любого параметра – населения страны, выпуска продукции предприятием, получения прибыли от инвестиций.

Чаще всего этот расчетный показатель используется для работы с объектами, поведение которых выражается сложными зависимостями – например, при начислении сложных процентов или почти хаотических колебаниях курсов акций.

Главное достоинство КАГР – он дает простую оценку в виде усредненного процента роста, и, соответственно может быть использован для быстрого анализа прошедшего периода и получения первого прогнозного приближения.

Формула расчета показателя

Рассчитывается среднегодовой темп роста по соотношению

Система средних показателей

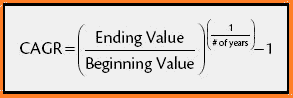

CAGR = ((Vn/V0) ^ (1/N))-1

В нем используются следующие величины:

- V0 – значение исследуемого параметра на начало периода расчетов.

- Vn – величина того же показателя к концу периода.

- N – количество временных интервалов, на которые разбит исследуемый период.

По сравнению с часто использующейся линейной формулой

CAGR дает более точные результаты при приращении исследуемой величины по алгоритму сложных процентов.

Пример расчета

В качестве иллюстрации можно привести простой пример.

У инвестора имеется портфель ценных бумаг, первоначальная стоимость которого составляет 1 000 000 рублей. По результатам работы в течение трех лет были достигнуты результаты:

- После первого года – 1 086 000 руб.

- После второго – 1 214 000 руб.

- По завершении периода – 1 327 000 руб.

По годам прирост стоимости портфеля составлял 8.6%, 11.7% и 9.3% соответственно.

Среднегодовой прирост составляет 10.9%, а показатель CAGR показывает величину 9.9%.

Из приведенного примера видно и еще одно достоинство этого расчетного показателя – он фильтрует колебания изменений исследуемого параметра по периодам, что делает его использование простым, при сохранении достаточной точности результатов.

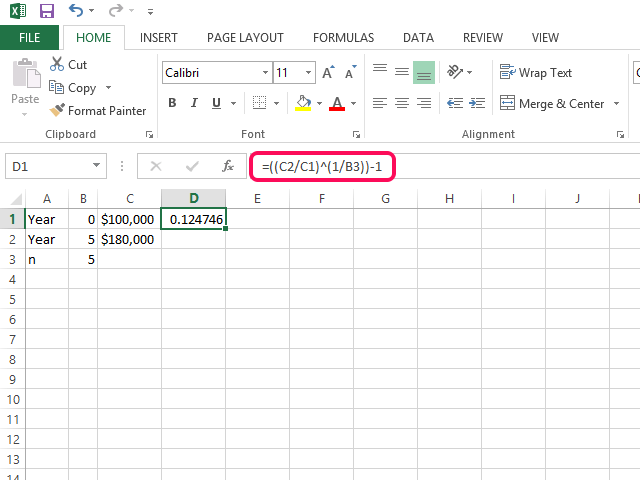

Расчет CAGR в Excel

Простота выражения позволяет широко использовать его для анализа значительных объемов данных. Причем, формулу легко применять для расчета в Excel и других табличных процессорах, а владеть ПО достаточно на уровне начинающего пользователя.

Приведем простой пример:

В примере рассчитывается CAGR для показателя с 1 по 5 год. Как видно формула достаточно проста. Более подробнее об этом вы можете узнать из видео ниже.

Использование показателя CAGR

Вместе с другими показателями CAGR входит в набор обязательных инструментов инвестора. Он может быть с успехом использован для:

- Расчета среднего прироста инвестиционных средств вне зависимости от их распределения по конкретным программам.

- Оценки деятельности каждого инвестиционного объекта и выбора оптимального варианта портфеля ценных бумаг.

- Определения эффективности работы инвестиционных управляющих.

- Анализа исторических данных объектов инвестиционных вложений.

- Прогнозирования в первом приближении результатов инвестирования.

Преимущества и недостатки

Основными преимуществами показателя совокупного среднегодового темпа роста являются простота его применения и универсальность подхода. Он позволяет провести сравнение любых объектов инвестирования вне зависимости от их природы, формы деятельности и технологии достижения финансовых результатов.

Действительно, даже такие варианты, как фьючерсы на различные товары и фондовые индексы могут анализироваться в однородных условиях с применением CAGR. Кроме того, его способности к фильтрации результатов позволяют избавиться от малозначимой информации (например, рыночного шума) при работе с долгосрочными проектами.

Однако, присущи ему, как и всем проводящим усреднение инструментам, определенные недостатки:

- Анализ с применением CAGR предполагает наличие устойчивой тенденции изменения исследуемого параметра (например, роста цены акций или доходности инвестиций). При рассмотрении игнорируется такое важное свойство, как волатильность, которая может приводить к значительному изменению внутри отчетного периода, и, соответственно влиять на инвестиционные риски.

- CAGR хорошо работает на исторических данных. Однако, распространять полученные с его использование оценки на будущие периоды следует с осторожностью – гарантии, что тенденция сохраниться нет, да и количественные результаты обладают невысокой надежностью.

- Расчетные соотношения делают показатель весьма чувствительным к выбору отчетного периода. Специалист может представить выборку для анализа таким образом, что инвестор получит информацию о превосходных результатах компании, в то время как более тщательный анализ сообщит о кризисных явлениях.

Словом, простой и удобный инструмент стоит того, чтобы применять его широко. Однако, не стоит забывать, что показатель этот искусственно создан, и принимать решения только на его базе недопустимо.

Сотрудники компании «Верное решение» оказывают услуги консультационного сопровождения для предпринимателей, консультируют по финансово-экономическим, правовым вопросам, маркетингу, иным вопросам развития бизнеса.

Оценка предприятий

Фундаментальный анализ — исследование показателей производственной и финансовой деятельности компаний для предсказания будущей стоимости ценных бумаг.

Анализ состояния компании (фундаментальный анализ) — это анализ финансово-хозяйственного положения, ее слабых и сильных сторон. Фундаментальный анализ рассматривает исторические данные о размерах активов, выручки, прибыли, доли выплачиваемых дивидендов в качестве индикаторов прибыльной или убыточной деятельности компании в будущем. Оценка дальнейших перспектив рассматриваемой компании методами фундаментального анализа позволяет определить, являются ли акции этой компании недооцененными или переоцененными по сравнению с текущей рыночной ценой.

Основные предположения, на которых базируется фундаментальный анализ компании:

• не прекратит ли компания свою деятельность в течение прогнозного периода, не сменит ли профиль своей деятельности

• компания имеет объективно обоснованную истинную стоимость, которую можно определить путем анализа данных о финансовой и производственной деятельности

• внутренняя стоимость может игнорироваться фондовым рынком в краткосрочном периоде, но будет признана рынком в течение прогнозного долгосрочного периода

Таким образом, задача определения «истинной» стоимости акции и сравнения ее с рыночной ценой акции для выявления неверно оцененных бумаг является центральной в фундаментальном анализе.

Эти данные затем сравниваются с аналогичной группой в рамках данной отрасли. При определении стоимости акций рассматриваемой компании эти показатели должны анализироваться в абсолютных значениях, при сравнении с другими аналогичными предприятиями — в относительном выражении.

1. Показатели оценки стоимости

Р/Е (Price to Earnings) — отношение цены акции к доходу на акцию; EPS (Earnings per Share) — доход на акцию;

P/BV (Price to Book Value) — отношение цены акции к балансовой стоимости активов на акцию;

P/CF (Price to Cash Flow) — отношение цены акции к денежному потоку на акцию;

P/S (Price to Sales) — отношение цены акции к объему продаж на одну акцию.

С помощью показателей оценки стоимости определяют, является ли стоимость предприятия высокой или низкой в ее абсолютном выражении. Цель такого анализа — поиск компаний, которые могут служить хорошим объектом для инвестирования с точки зрения темпов роста, финансовой устойчивости и прибыльности. В первую очередь инвесторы обращают внимание на показатели дохода, уровень издержек, соотношение активов и обязательств. Эти данные можно найти в годовых и квартальных отчетах, балансе и других документах финансовой отчетности.

2. Показатели финансовой устойчивости

D/E (Total Debt to Equity Rratio) — соотношение всех заемных средств и собственного капитала;

D/E mod. (Long-term Debt to Equity Ratio) — соотношение долгосрочных обязательств и собственного капитала;

CR (Current Ratio) — коэффициент текущей ликвидности.

Показатели финансовой устойчивости характеризуют степень и структуру долгового бремени компании.

Долги принято делить на два типа:

• Краткосрочные (погашаемые в течение одного года). Как правило, не представляют опасности для финансовой устойчивости компании, напротив, помогают получать хорошие прибыли и эффективно развиваться.

• Долгосрочные (погашаемые в течение нескольких лет). Могут быть очень опасны для финансового «здоровья» предприятия, особенно для компаний из циклических отраслей, таких как металлургическая и автомобильная промышленности, производство алюминия, капитальное строительство и др. Во времена экономического спада прибыли таких компаний резко уменьшаются и выплаты банковских процентов, которые обычно в такие периоды высоки, могут привести к краху.

3. Показатели рентабельности

ROS (Return on Sales) – рентабельность продаж;

ROA (Return on Assets) – рентабельность активов;

ROE (Return of Equity) – рентабельность собственного капитала;

Рентабельность продаж (ROS) – процентное отношение чистой прибыли от реализации к чистой выручке от реализации (за вычетом косвенных налогов) с учетом скидок, возврата товаров и т.п

Рентабельность собственного капитала (ROE) – отражает отношение размера прибыли к величине собственного капитала.

Чем выше рентабельность продаж, тем более привлекательной является данная компания. Для инвесторов важно знать, как руководство компании использует их деньги. Иными словами, сколь эффективно работает собственный капитал компании.

Высокие значения коэффициента рентабельности собственного капитала могут указывать на наличие уникальной продукции, быстрорастущих рынков, умелую политику руководства и т.д. Однако рентабельность собственного капитала всегда должна рассматриваться вместе с показателями финансовой устойчивости, чтобы убедиться в том, что высокая рентабельность собственного капитала не объясняется просто значительной долей заемных средств в общей структуре капитала (высоким значением коэффициента D/E).

4. Темпы роста компании

Profit margin — норма прибыли;

Sales Growth Rate — темп роста объема продаж;

Dividend Growth Rate — темп роста дивиденда;

Earnings Growth Rate — темп роста прибыли;

Retention rate — доля нераспределенной прибыли.

Оценка стоимости компании тесным образом связана с показателями роста.

Важность объема продаж обусловлена тем, что без его постоянного прироста вряд ли можно ожидать постоянного увеличения прибыли и денежного потока. В то же время без постоянного роста прибылей и денежного потока компания не может обеспечить рост дивидендов, выплачиваемых акционерам. В связи с этим полезно выяснить, происходит ли рост объема продаж и прибыли нарастающим темпом.

Для этого следует сравнить показатели темпа роста компании с темпом роста отрасли. Если налицо очень высокий темп роста, нужно проанализировать прошлые квартальные балансы и финансовые отчеты, чтобы убедиться, что столь высокий темп роста не исчисляется по отношению к очень скромному начальному или обусловленному спадом базовому уровню. Также следует иметь в виду, что показатели роста нужно рассматривать вместе с показателями финансовой устойчивости рассматриваемого предприятия.

Увеличение нормы прибыли — показатель того, что во главе предприятия находится компетентное руководство и компания способна контролировать цену выпускаемой продукции и издержки производства. В общем случае предприятие может обеспечить более чем среднюю или даже возрастающую норму прибыли только тогда, когда оно обладает уникальной технологией, контролирует значительную долю рынка сбыта или снижает издержки быстрее, чем конкуренты. Указанные преимущества позволяют компании достичь устойчивого долгосрочного роста, сопровождающегося увеличением цены акций.

В то же время агрессивная конкуренция может привести к тому, что норма прибыли у данной компании будет падать, поскольку ей придется постоянно снижать цены для поддержания конкурентоспособности продукции. Стратегии инвестирования, базирующиеся на фундаментальном анализе, могут быть как очень простыми (например, отбор компаний, имеющих минимальные значения показателя Р/CF), так и достаточно сложными и трудоемкими в разработке. Надо отметить, что фундаментальный анализ, как правило, используется на этапе отбора акций для включения в инвестиционный портфель, тогда как для выбора момента заключения сделок (открытия и закрытия позиций) используются методы технического анализа. Таким образом, фундаментальный анализ определяет что покупать, а технический анализ — когда покупать. Фундаментальный анализ в силу достаточно низкой скорости сходимости оценок стоимости является инструментом в первую очередь долгосрочного инвестора, тогда как технический анализ наиболее полезен при краткосрочной торговле, то есть для биржевых спекуляций.

Бухгалтерская отчетность компаний

Для фундаментального анализа показателей компании требуется определить, какую исходную финансовую информацию инвестор будет использовать. Дело в том, что финансовый анализ может проводиться как на основе традиционной российской финансовой отчетности, так и финансовой отчетности, подготовленной по международным стандартам бухгалтерского учета. Отчетность по международным стандартам идеально пригодна для финансового анализа, но, к сожалению, часто бывает недоступной, поэтому во многих случаях приходится пользоваться данными российской отчетности. В 1998 году с целью вывода российских компаний на международные финансовые рынки была принята Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, призванная максимально приблизить российскую отчетность к требованиям международных рынков.

Крупнейшие российские компании, имеющие аудированную финансовую отчетность, подготовленную по международным стандартам МСФО (ISA) или GAAP (американский стандарт бухгалтерской отчетности), в основном публикуют ее в открытом доступе на своих сайтах. Некоторые компании, отчитывающиеся по международным стандартам, не размещают полностью отчеты в Интернете, а приводят лишь основные показатели работы.

В их число входят данные о выручке, активах, акционерном капитале, чистой прибыли (с то числе на одну акцию) дополнительным источником информации служат ежеквартальные отчеты эмитентов, из которых берутся данные о капитализации предприятия. На основе этих показателей рассчитываются три дополнительных индикатора: отношение чистой прибыли к выручке, активам и акционерному капиталу. Крупнейшие российские предприятия, помимо головной компании, имеют дочерние, а также доли участия в других предприятиях. Поэтому в данном случае анализируются данные консолидированной отчетности.

Консолидированная отчетность — вид отчетности, в которой представляются показатели, объединяющие результаты деятельности и активы не только материнской, но и дочерних компаний как единого предприятия.

Источник: utmagazine.ru

Темп роста прибыли. Прибыль — это основное, а почему так, посмотрим вместе с финансовой школой КВАЛ

Всем привет. Поговорим о прибыльности. Да, опять, ведь прибыль – это основное, ради чего создается любой бизнес. Поэтому мультипликаторов, которые помогают оценивать доходность, так много.

Разберем, что такое темп роста прибыли. Конечно, это несложный многоступенчатый мультипликатор, но в его оценке тоже есть некоторые особенности. Расскажем о нем, чтобы просто не забывать, что он есть и тоже важен при оценке инвестиционной привлекательности акций.

КВАЛ это бесплатные тренажеры НОК, ФСФР, CFA, FRM

Earning Growth Rate (Ratio) – это величина (в процентах), на которую увеличивается доход фирмы. То есть, этот показатель позволяет оценить, как изменился доход за какой-то определенный период по отношению к прошлому.

Это то, что в первую очередь оценивают инвесторы во всем мире, потому что все хотят покупать акции компаний, которые постоянно увеличивают свои доходы, соответственно, выплаты дивидендов.

Как найти темп роста прибыли

Формула, по которой можно найти темп роста прибыли одна из самых простых. Нужно разделить выручку за отчетный период на выбранный для сравнения промежуток времени.

Темп роста прибыли = (Прибыль за текущий период / Прибыль за базовый период) * 100%

Обычно считается мультипликатор за год, иногда за квартал. Какое же значение использовать, ведь есть Валовая, Операционная, Чистая. В принципе, любое значение. Если необходимо оценить эффективность инвестиционной деятельности, то можно взять из Income Statement доход от такой деятельности, если финансовой, то от нее.

Можно рассчитывать Earning Growth по каждому направлению, если компания достаточно крупная. Например, фирма платит много налогов, процентов по кредитам, то есть имеет большую затратную часть, то анализировать Валовую выручку нет смысла. Надо брать показатель Net Income.

Наоборот, если важно проанализировать выручку от продаж, а не конечную доходность, то берем Total Revenue из Income Statement.

Использовать формулу темпа роста можно не только относительно прибыльности. Также часто анализируют продажи. Просто надо подставить объем продаж, если надо понять объем. Или выручку от них, если оцениваем денежный эквивалент.

Анализ темпа роста

Что поможет оценить нам этот показатель, если цифры уже дают понимание разницы? Его используют для наблюдения за динамикой, а в процентах это делать проще. Такие коэффициенты заносят в таблицы и анализируют за несколько периодов. Разные значения дохода и сферы тоже выглядят более показательно в таком соотношении.

Простой пример:

Компания SUN отчиталась, что за 2020 год получила чистую прибыль 1 200 000 рублей. За 2019 год это значение было 960 000. Найдем темп роста Net Income:

ТРЧП = 1 200 000/960 000 * 100% = 125%

Значит, за этот год компания увеличила свои доходы на 125 – 100 = 25%.

За 2021 год результаты деятельности выразились в 1 100 000 рублей.

ТРЧП = 1 100 000/1 200 000 * 100% = 91,6%

То есть, рост составил 91,6 – 100 = -8,4%

Если бы мы сравнивали цифры, то прибыль компании выше, чем за 2019 год. Но видно, что доходность стала снижаться.

Легко сделать выводы:

- Если рост больше 100%, то компания развивается, и ее доходность увеличивается.

- Если меньше, то доходы падают.

Это касается только выбранного периода. Из примера мы видим, что компания не работает в минус, прибыль есть, просто темпы ее наращивания сокращаются. Да, это все очевидно, но это важный коэффициент, который легко подстроить и использовать для любых показателей. Он показывает рост или падение.

Имея эти данные, становится понятней, куда обратить внимание при последующем анализе. Например, если Общие продажи растут в динамике, а чистая прибыль падает, то стоит более тщательно изучить операционные расходы и платежи по кредитам.

Напомним снова, что никогда анализ финансового состояния компании не делается на основе одного показателя. Поэтому изучаем термины и статьи и используем их для полноценного анализа фирмы.

Источник: vc.ru