Денежные средства — наличные средства и депозитные вклады, выдаваемые по требованию.

Эквиваленты денежных средств – краткосрочные, высоколиквидные инвестиции, которые легко могут быть конвертированы в заранее известное количество денежных средств и риск изменения ценности которых невысок .

ПРИМЕР – Эквиваленты денежных средств

Если вы держите денежные средства у себя, то они не приносят вам процентов. Для получения доходов на имеющиеся денежные средства ваша компания внесла их на краткосрочный банковский депозит. Ежедневно вы вносите на депозит полученные средства и снимаете деньги, необходимые для выплат кредиторам.

Потоки (движение) денежных средств – притоки (поступления) и оттоки (выплаты) денежных средств (и их эквивалентов).

Операционная деятельность – основной вид деятельности, создающий выручку компании, а также прочая деятельность за исключением инвестиционной или финансовой деятельности.

ПРИМЕР- Операционная деятельность

Регулярные продажи и покупки, затраты труда, а также общие накладные расходы входят в состав операционной деятельности.

ЕКАМ.Бизнес — прибыль и расходы бизнеса в мобильном

Инвестиционная деятельность – приобретение и выбытие внеоборотных активов (и прочих инвестиций, не включенных в категорию эквивалентов денежных средств).

Финансовая деятельность – это деятельность, в результате которой изменяется величина (и структура) собственного капитала компании и ее кредитов и займов.

2. Денежные средства и эквиваленты денежных средств

Эквиваленты денежных средств в большей степени предназначены для погашения краткосрочных обязательств, нежели для инвестирования.

Инвестиции могут классифицироваться как эквивалент денежных средств только в том случае, если они легко конвертируемы в заранее известное количество денежных средств и характеризуются невысоким риском изменения ценности.

Обычно инвестиции относятся к эквивалентам денежных средств только в том случае, если срок их погашения не превышает трех месяцев с момента их приобретения.

Инвестиции в собственный капитал других компаний не относятся к категории эквивалентов денежных средств, если только они не являются таковыми по своей сущности, например в случае приобретения привилегированных акций с коротким сроком погашения (и с установленной датой выкупа).

ПРИМЕР- Приобретение привилегированных акций с коротким сроком выкупа

В январе вы приобретаете определенное количество привилегированных акций крупной включенной в листинг компании. Акции в полном объеме будут выкуплены эмитентом в марте. Они могут рассматриваться как эквиваленты денежных средств.

Банковские кредиты обычно относятся к финансовой деятельности. Однако в некоторых странах банковские овердрафты (подлежащие выплате по требованию) составляют неотъемлемый компонент управления денежными потоками компании.

При таких обстоятельствах банковские овердрафты включаются в категорию денежных средств (и их эквивалентов). Сальдо банковского счета часто колеблется, переходя от дебетового значения к кредитовому.

СЕКРЕТЫ ВЕДЕНИЯ БИЗНЕСА | КАК МАСШТАБИРОВАТЬ БИЗНЕС? Саидмурод Давлатов

ПРИМЕР — Овердрафт

Ваша хозяйственная деятельность носит сезонный характер. В течение первого полугодия у вас формируется дебетовое сальдо по денежным средствам, размещенным на краткосрочном депозите. Во втором полугодии сальдо по денежным средствам становится кредитовым, и ваша деятельность финансируется за счет банковского овердрафта. Такой овердрафт отражается как эквивалент денежных средств.

При отражении денежных потоков движение между статьями, классифицируемыми как денежные средства (или эквиваленты денежных средств), не учитывается, так как указанные потоки в большей степени связаны с управлением денежными средствами, нежели с операционной, инвестиционной и финансовой деятельностью. Управление денежными средствами включает инвестирование свободных денежных средств в эквиваленты денежных средств.

3. Представление информации в отчете о движении денежных средств

В отчете о движении денежных средств должны отражаться денежные потоки отчетного периода с их разделением по операционной, инвестиционной и финансовой деятельности.

Компания представляет движение денежных средств в результате ведения операционной, инвестиционной и финансовой деятельности в такой форме, которая наиболее адекватна специфике ее хозяйственной деятельности.

Классификация потоков по категориям деятельности обеспечивает представление информации, позволяющей пользователям оценить влияние каждого вида деятельности на финансовое положение компании и на сумму денежных средств (и их эквивалентов). Данная информация может также использоваться для анализа связи между указанными категориями деятельности.

Одна и та же операция может приводить к образованию потоков денежных средств, которые будут классифицироваться по-разному.

ПРИМЕР — Одна и та же операция – как операционная, так и финансовая деятельность

Погашение займа путем перечисления денежных средств предусматривает выплату как процентов, так и основной суммы долга, при этом элемент «проценты» может классифицироваться по категории операционная деятельность, а элемент «основная сумма долга» -по категории финансовая деятельность.

Операционная деятельность

Сумма денежных средств, возникающая в результате операционной деятельности, является важнейшим показателем того, создает ли данная категория деятельности достаточно денежных средств для погашения займов, поддержания производительной способности компании, выплаты дивидендов (и осуществления новых инвестиций) без привлечения внешних источников финансирования.

ПРИМЕР – Операционная деятельность, не создающая денежные средства

Ваша производственная деятельность не создает денежные средства в связи с быстрым приростом запасов и чрезмерно высоким уровнем кредитования клиентов. До тех пор пока не будут предприняты корректирующие меры, вам будет требоваться все больше денежных средств от банков или инвесторов.

Если же такое положение дел предусмотрено, то финансовые потребности следовало планировать заранее.

При прогнозировании денежных потоков по операционной деятельности представляет ценность информация об отдельных их компонентах в увязке с прочей информацией.

ПРИМЕРЫ – Прогнозирование денежных потоков по операционной деятельности

1. Вы управляете сетью крупных универсальных магазинов. Для открытия каждого магазина требуются дополнительные запасы на сумму $50000. Данный факт можно представить в финансовой отчетности, что позволит осуществлять мониторинг в будущие периоды.

2. Вы производитель. Каждый раз, когда вы осваиваете новый зарубежный рынок, вам требуются дополнительные запасы на $80000, а ваша дебиторская задолженность увеличивается на $120000. Данный факт можно представить в финансовой отчетности, что позволит осуществлять мониторинг в будущие периоды.

Денежные потоки по операционной деятельности формируются главным образом в ходе основной деятельности, создающей выручку компании. Таким образом, они обычно являются результатом операций, влияющих на образование чистой прибыли

Примерами потоков денежных средств по операционной деятельности могут служить:

(i) поступления от продажи товаров и предоставления услуг;

(ii) поступления рентных платежей за предоставление прав, вознаграждений, комиссионных и прочих видов выручки;

ПРИМЕР — Вознаграждения

Вы предоставляете право ведения ресторанного бизнеса по франшизе.

Вы получаете ежегодное вознаграждение за передачу монопольного или льготного права от каждого ресторана и с каждого поданного блюда.

(iii) выплаты поставщикам товаров (и услуг);

(iv) выплаты работникам (и от их имени);

(v) поступления и выплаты страховых компаний по страховым премиям, искам, по рентным и прочим видам страховых полисов;

(vi) выплаты (или возмещение) налогов на прибыль, кроме относящихся к финансовой или инвестиционной деятельности;

(vii) поступления (и выплаты) по договорам на выполнение коммерческих (или биржевых) операций.

В результате некоторых операций, например продажи производственного объекта, может возникать финансовый результат, который включается в чистую прибыль. Однако соответствующий денежный поток относится к инвестиционной деятельности.

ПРИМЕР — Прибыль от продажи производственного объекта включается в чистую прибыль

Вы продаете станок и включаете прибыль в размере $4 000 в расчет чистой прибыли. Для целей учета движения денежных средств данный доход вычитается из чистой прибыли и учитывается в инвестиционной деятельности.

Компании, специализирующие на операциях с ценными бумагами, будут отражать их как запасы, приобретаемые с целью перепродажи. Потоки денежных средств, образуемые в результате операций купли-продажи ценных бумаг, классифицируются как операционная деятельность. Что касается других компаний, то для них это будет либо инвестиционной деятельностью, либо эквивалентами денежных средств (см. выше).

Авансирование денежных средств и предоставление займов финансовыми институтами обычно классифицируется как операционная деятельность, так как они относятся к основной деятельности, создающей выручку компании.

ПРИМЕР — Займы, предоставляемые финансовыми институтами

Вы являетесь финансовым институтом. Предоставление займов и получение средств в счет их погашения – ваша основная деятельность. Денежные потоки, образуемые указанными операциями, относятся к операционной деятельности.

Инвестиционная деятельность

Отдельное раскрытие информации о денежных потоках по инвестиционной деятельности отражает масштабы расходов на ресурсы, предназначенные для создания в будущем дохода и потоков денежных средств.

Примерами потоков денежных средств по инвестиционной деятельности могут служить:

(i) выплаты для приобретения основных средств, нематериальных активов и прочих внеоборотных активов. К ним относятся выплаты, связанные с капитализацией затрат на разработку и строительство объектов основных средств хозяйственным способом;

ПРИМЕР – Строительство объекта недвижимости хозяйственным способом

В целях расширения бизнеса вы строите новую фабрику. Вы капитализируете затраты на строительство. Соответствующие потоки денежных средств относятся к инвестиционной деятельности.

(ii) поступления от продажи основных средств, нематериальных активов и прочих внеоборотных активов;

ПРИМЕР — Поступления от продаж объекта недвижимости

Вы продаете здание своего головного офиса. Так как данное событие является редким, оно будет классифицироваться не как операционная, а как инвестиционная деятельность.

(iii) выплаты по приобретению акций или долговых инструментов других компаний, а также долей в совместных предприятиях (за исключением таких инструментов, которые выступают как эквиваленты денежных средств или инструментов совершения коммерческих (или биржевых) операций);

ПРИМЕР — Выплаты в целях приобретения акций

Вы покупаете бизнес конкурента и приобретаете все его акции. Это — инвестиционная деятельность.

(iv) поступления от продажи акций (или долговых инструментов) других компаний, а также долей в совместных предприятиях (за исключением таких инструментов, которые выступают как эквиваленты денежных средств или инструментов совершения коммерческих (или биржевых) операций);

(v) авансирование (или кредитование) других сторон (за исключением аналогичных операций, осуществляемых финансовыми институтами);

(vi) поступления в погашение авансированных сумм или займов, предоставленных другим сторонам (за исключением аналогичных операций, осуществляемых финансовыми институтами);

(vii) платежи по фьючерсным, форвардным, опционным договорам и свопам (за исключением договоров, заключенных с целью совершения коммерческих или биржевых операций, или выплат, относящихся к финансовой деятельности);

(viii) поступления по фьючерсным, форвардным, опционным договорам и свопам (за исключением договоров, заключенных с целью совершения коммерческих или биржевых операций, или поступлений, относящихся к финансовой деятельности).

Когда договор учитывается в качестве хеджирования базовой позиции, то потоки денежных средств, формируемые при исполнении такого договора, классифицируются аналогично потокам по базовой (хеджируемой) позиции.

ПРИМЕР – Хеджирование

Вы приобрели в кредит товары из Японии. Это операционная деятельность. В течение 3 месяцев Вам необходимо заплатить за них в иенах. В целях фиксирования покупной цены в иенах Вы заключили форвардный договор. Потоки денежных средств по данному договору также относятся к операционной деятельности.

Финансовая деятельность

Отдельное раскрытие информации о потоках денежных средств по финансовой деятельности необходимо для прогнозирования денежных требований со стороны тех, кто предоставляет компании капитал.

Примерами денежных потоков по финансовой деятельности могут служить:

(i) поступления от эмиссии акций или выпуска других долевых инструментов;

(ii) выплаты собственникам при выкупе или погашении акций компании;

(iii) поступления от эмиссии облигаций, векселей, закладных, займов, а также от прочих краткосрочных или долгосрочных долговых инструментов ;

(iv) выплаты в погашение займов;

(v) выплаты арендатором в погашение обязательства по финансовой аренде.

ПРИМЕР — Финансовая аренда

Вы арендуете оборудование на условиях финансовой аренды. Аренда представляет собой форму займа (см. МСФО 17). Каждый платеж состоит из двух частей: процентов и основной суммы долга. Элемент «проценты» может классифицироваться как операционная деятельность, а элемент «основная сумма долга» классифицируется как финансовая деятельность.

Источник: up-pro.ru

Пути финансирования текущей деятельности предприятия

Цель любого финансирования — покрыть определенный заранее или вновь возникший в ходе ведения бизнеса денежный расход. Покрытие осуществляется через использование имеющегося или созданного специально источника. Использование источника денежных и финансовых ресурсов на денежный расход осуществляется через денежный платеж. Определяющая часть денежных расходов предприятия носит не единовременный, не капитальный, а текущий, оборотный характер.

Введение 3

Пути финансирования текущей деятельности предприятия 4

Определение потребности в финансировании текущей деятельности 9

Финансирование текущей деятельности за счет краткосрочного кредитования 16

Заключение 22

Список литературы 24

Работа содержит 1 файл

Эффективность управления текущими активами и пассивами во многом зависит от организации оборотных средств предприятий. Для этого финансовый менеджер занимается оптимизацией материально-производственных запасов и остатков готовой продукции на складе, решает задачи ликвидации отвлечений оборотных средств в просроченную дебиторскую задолженность и сверхнормативные запасы, а также реализации излишних и ненужных товарно-материальных ценностей, неходовых и залежалых товаров.

Особенно актуальным является увеличение скорости оборачиваемости оборотных средств в днях. В основе длительности оборота оборотных средств лежит продолжительность производственного цикла, т.е. периода между оплатой запасов сырья и материалов и их получением на склад, а также нахождением оборотных средств в виде дебиторской задолженности. Ускорение оборачиваемости позволяет относительно меньшими оборотными средствами обслуживать непрерывность производства в возрастающих масштабах. В результате ускорения оборачиваемости оборотных средств происходит вовлечение высвобожденных финансовых ресурсов в хозяйственный оборот. Таким путем часто достигаются лучшие финансовые результаты за счет увеличения оборота по продажам, чем при получении максимальной рентабельности продаж за счет ценового фактора.

Общая потребность в производственных запасах сырья и материалов необходимых для бесперебойного осуществления деятельности определяются исходя из того, что каждый момент времени часть производственных запасов находится в пути, другая — на приемке, разгрузке, складировании и подготовке к производству, а также на складе в виде текущего и стратегического запаса. Если рассчитать, сколько времени производственные запасы находятся на всех указанных стадиях в соответствии с фактически складывающимися у предприятия условиями и определить фактический технологически сложившийся однодневный расход материалов, то это и будет необходимый размер производственных запасов.

Если предприятие ведет работу с одними и теми же поставщиками, то расчет времени нахождения в пути определяется как частное от деления средних остатков материалов в пути на средний однодневный расход материалов. Время пребывания материалов на приемке, разгрузке и складировании определяется в днях по фактически сложившимся данным. Как правило, это время очень незначительно.

Время нахождения материалов на складе в виде текущего запаса определяется исходя из интервала между запусками материалов в производство.

Страховой запас обычно устанавливается в половинном размере текущего запаса.

Полученный исходя из собранной информации необходимый и обоснованный объем производственных запасов сырья и материалов сравнивается с фактически сложившимся на предприятии. На основании данных расчетов делается вывод в какой степени предприятие обеспечено материальными ценностями.

Обоснованные размеры незавершенного производства определяются исходя из длительности производственного цикла. Наиболее распространенный метод расчета — умножение половины длительности производственного цикла в днях на однодневный выпуск готовой продукции по себестоимости.

Обоснование складских остатков готовой продукции рассчитывается исходя из числа дней , необходимых предприятию для подборки продукции по ассортименту, накоплению изделий до размеров партии отгрузки, упаковки и транспортировки. Суммарное число дней по этим операциям также умножается на однодневный выпуск готовой продукции по себестоимости.

Определение размера дебиторской задолженности прежде всего связано с величиной ее оборачиваемости, а также сложившегося на предприятии характера расчетов с покупателями. Средний срок погашения дебиторской задолженности за анализируемый период в днях умноженный на планируемый объем реализации готовой продукции позволит определить величину задолженности покупателей в будущем периоде.

При расчете и анализе оборачиваемости дебиторской задолженности особое внимание необходимо уделить изысканию путей ускорения погашения долгов покупателей. В качестве мер, направленных на ускорение расчетов с покупателями, можно предложить:

1. Определение системы скидок на поставляемую продукцию в случае оплаты покупателя в течении определенного периода времени (например в течении 10 дней с момента получения товара);

2. Периодически пересматривать и сокращать предельную сумму отпуска готовой продукции с последующей оплатой;

3. Если знаете, что предприятие не погасит дебиторской задолженности, т.к. у него неустойчивое финансовое положение, необходимо получить залог по сумме, не меньшую, чем сумма дебиторской задолженности;

4. Используйте возможности налоговой инспекции по изыскании долгов по поручению вашего предприятия.

Суммировав потребности по всем элементам оборотного капитала, получим общий необходимый объем финансирования текущей производственной деятельности в анализируемом периоде.

Одним из важнейших источников финансирования текущих оборотных средств служит кредиторская задолженность перед поставщиками.

Ожидаемую величину ее рассчитывают исходя из предполагаемого объема приобретения товарно-материальных ценностей и услуг, среднего срока погашения обязательств, сложившихся на предприятии, сложившегося соотношения поступлений материальных ценностей на условиях предварительной и последующей оплаты.

Средний срок погашения кредиторской задолженности рассчитывается по формуле оборачиваемости текущих обязательств в анализируемом периоде. Если на предприятии в работе с поставщиками существует практика предоплаты, то средний срок погашения всей кредиторской задолженности корректируется на величину предварительной оплаты за приобретаемые материальные ценности.

В расчете величины оборотного капитала, необходимого для формирования текущих активов, используется период оборота оборотных средств, под которым понимается скорость реализации запасов, незавершенного производства, дебиторской задолженности и т. д.

Потребность в фактическом финансировании оборотных средств определяется исходя из ожидаемой величины текущих активов и разностью в длительности оборота текущих активов и сроком погашения кредиторской задолженности:

где Псок — совокупная потребность в финансировании текущих оборотных активов;

ТА — величина текущих оборотных активов, необходимых для поддержания непрерывного объема производства;

Ота — период оборота текущих активов;

Окз — период оборота кредиторской задолженности поставщикам.

Из формулы видно, что чем выше период оборачиваемости в днях задолженности перед поставщиками, тем меньше возникает потребности в дополнительном финансировании текущей производственной деятельности. Если же период оборота кредитных денег короче производственного цикла, предприятие вынуждено привлекать дополнительные финансовые ресурсы либо в форме отвлечения собственных средств предприятия, либо в форме банковского кредита. Размеры дополнительного финансирования можно определить из приведенной выше формулы, что позволит вести более продуманную и спланированную финансовую политику.

Финансирование текущей деятельности за счет краткосрочного кредитования

Общая линия поведения предприятия в отношении привлечения заемного и привлеченного капитала определяется политикой заимствований и зависит от ряда объективных причин [3]:

- масштабов деятельности: крупному предприятию проще получить заемные средства, но потребность в них может быть небольшой, так как они обладают существенным собственным капиталом. Мелкие предприятия имеют высокую потребность в заемных средствах, но кредиторы учитывают при отношениях с ними высокий уровень риска.

- этапа жизненного цикла предприятия: как правило, вновь образованному предприятию, не имеющему кредитной истории, сложнее привлечь заемные средства, в то время, как при налаженном бизнесе — проще;

- длительности производственно-финансового цикла и скорость оборота капитала: наиболее привлекательны для кредиторов предприятия с быстрым оборотом капитала и равномерным поступлением выручки;

- сезонности, дискреционности расходов (одномоментные или постоянно осуществляемые).

Другие ключевые характеристики — оперативность получения кредита и сроки пользования заемными средствами также должны учитываться при разработке стратегии заимствований. Так, коммерческий кредит органично встроен в процесс кругооборота капитала, интенсивность его использования автоматически меняется по мере изменения объемов производства и реализации, что обеспечивает наибольшую гибкость финансирования.

Базовой величиной для определения размера участия заемных и привлеченных средств в финансировании деятельности предприятия является экономическая рентабельность, которая зависит от эффективности производственной деятельности предприятия: от прибыльности бизнеса зависит возможность выплаты процентов по кредитам. Для текущей деятельности предприятия наибольшее значение имеет поддержание текущей ликвидности, то есть способности рассчитаться по обязательствам в ближайшее время[2c.70].

Расчет потребности в банковском кредите основывается на следующих основных условиях. Во-первых, возможность привлечения кредитных ресурсов рассматривается как одна из альтернатив устранения временного разрыва между притоком и оттоком денежных средств. Решение о привлечении кредита принимается при условии большей экономической целесообразности данного способа внешнего финансирования, по сравнению с прочими имеющимися в наличии способами покрытия кассового разрыва. Во-вторых, система планирования на предприятии должна поддерживать функцию имитационного моделирования. Для выбора оптимального источника финансирования важно иметь возможность осуществления предварительной оценки последствий принятия различных решений — в данном случае при использовании тех или иных способов покрытия кассового разрыва[9].

Задача первого этапа реализуется в рамках оперативного управления предприятием на основе системы бюджетирования — технологии планирования, учета и контроля денежных средств и финансовых результатов. Система бюджетирования включает в себя иерархию финансовых планов, объединяющую основные бюджеты (бюджет движения денежных средств, бюджет доходов и расходов, бюджет по балансу) и операционные бюджеты, бюджеты деятельности, не связанные с основной.

Иерархия бюджетов определяет направленность информационных потоков: основные бюджеты формируются за счет данных, предоставляемых бюджетами более низкого уровня: операционными, а также бюджетами инвестиционной и финансовой деятельности. В свою очередь, данные необходимые для формирования операционных бюджетов, формируются на основе данных регистров внутреннего управленческого учета, фиксирующего параметры хозяйственных операций на предприятии. Указанные регистры внутреннего управленческого учета индивидуальны для каждого предприятия, общим для них является отражение изменения параметров состояния предприятия под влиянием осуществляемых операций. К регистрам внутреннего учета, как правило, относят базы данных, фиксирующие состояние ресурсов предприятия, заказов принятых к исполнению, спецификации на различные виды продукции, производимые предприятием, производственной программы и т.п.

Источник: www.stud24.ru

Сущность, состав текущих финансовых потребностей и особенности их финансирования.

Управлять финансами означает в существенной мере определять или влиять не только на накопление денежных средств и финансовых ресурсов, но и на финансирование. Цель любого финансирования — покрыть определенный заранее или вновь возникший в ходе ведения бизнеса денежный расход. Покрытие осуществляется через использование имеющегося или созданного специально источника. Использование источника денежных и финансовых ресурсов на денежный расход осуществляется через денежный платеж. Определяющая часть денежных расходов предприятия носит не единовременный, не капитальный, а текущий, оборотный характер.

Под текущей деятельностью принято понимать совокупность разновидностей производственной, хозяйственной, финансовой деятельности предприятия, которая не носит капитального и иного долгосрочного характера. Финансирование текущей деятельности предприятия осуществляется в порядке финансирования его текущих финансовых потребностей (ТФП).

Текущие финансовые потребности (ТФП) (финансово эксплутационные потребности ФЭП) –это

краткосрочные потребности предприятия в денежных средствах на закупку сырья, материалов, товаров, выплату заработной платы и другие предоставляемые отсрочки платежа покупателя.

ТФП = Запасы и Затраты +ДЗ – КЗ

ТФП = (ОА — Ден.Сред.- Краткоср.Фин. Влож.) — КЗ

ТФП = (Запасы (в т.ч. НДС) + ДЗ + Прочие ОА) – КЗ

Положительное значение ТФП характеризует недостаток у предприятия денежных средств, а, следовательно, необходимость привлечения краткосрочных финансовых ресурсов, т.о. в процессе управления данной величиной (показателем) необходимо обеспечить минимальное значение ТФП или даже отрицательное значение ТФП.

С помощью ТФП можно определить перспективные потребности предприятия в денежных средствах (ППДС):

ППДС =ЧРКСОС – ТФП

Если ППДС >0, то у предприятия будет избыток денежных средств в перспективе, деньги могут обесцениваться, нужно вкладывать деньги, предприятие может делать краткосрочные инвестиции.

Существование таких потребностей для работающего предприятия носит постоянный характер. Объем же ТФП, измеряемый в рублях, колеблется и имеет устойчивую тенденцию к возрастанию. Постоянство и изменчивость ТФП определяются внутренними и внешними факторами: особенностями и результатами производственной и финансовой деятельности предприятия, наличием сезонных потребностей, текущих кассовых разрывов в поступлении и расходовании денежных средств, ценами, расчетно-кассовым обслуживанием, платежной дисциплиной, организацией поставок и продаж, валютным курсом рубля, инфляцией и т.п. Последние два фактора выступают в качестве основных причин непрерывного общего возрастания денежных затрат на финансирование текущих финансовых потребностей.

Возникновение, изменение и финансирование ТФП органически связано с производством и ведением бизнеса. Формирование текущих финансовых потребностей и их финансирование осуществляется в процессе оборота и кругооборота денежных средств. ТФП выступают как потребности предприятия в краткосрочных финансовых и кредитных ресурсах.

Но размер ТФП и степень полноты их покрытия источниками финансирования не могут быть установлены по данным баланса, так как:

1) баланс не выступает текущим и оперативным документом, отражающим ТФП предприятия;

2) баланс не содержит данных о нормативной основе текущего движения денежных средств;

3) баланс не показывает и потребности, например, на финансирование оборотных средств по вновь введенной производственной мощности, вновь построенного и готового к запуску цеха, технологической линии и т.п.;

4) за пределами отражения баланса находятся истинные размеры и колебания финансовых потребностей за текущие оперативные периоды относительно наличных финансовых ресурсов и других денежных поступлений;

5) баланс как итоговый и важнейший отчетный документ бухгалтерского учета показывает не финансовые потребности, а сальдовые остатки по оборотам счетов учета источников и их размещения на отчетную дату;

6) баланс не дает полного представления о всех составляющих текущей деятельности предприятия как основы для возникновения ТФП. Это касается, например, операций по формированию и финансированию предприятием текущих затрат на производство и реализацию продукции.

Таким образом, зафиксированные в балансе на отчетную дату наличие и распределение оборотных фондов и источников их формирования выступают как внешнее, неполное и нередко искаженное проявление существа, размера и изменчивости ТФП. Последние находят полное сущностное и точное количественное проявление лишь при разработке и непрерывном уточнении прогнозных значений показателей текущих и оперативных финансовых планов предприятия.

Наличие и потребность в денежных средствах, в том числе во временно свободных, включая остаточные на расчетном счете (после поступления выручки и ее последующего авансирования для возобновления производственного цикла), есть важный смысловой компонент ТФП предприятия и основа их реального финансирования. При этом возникает ряд вопросов.

Достаточно ли имеющихся в остатке на счетах предприятия денежных средств в каждый из моментов предстоящего финансирования расходов? Может ли наличный размер этих остатков удовлетворить имеющиеся минимально постоянные и возникшие дополнительные текущие финансовые потребности?

Существует ли необходимость изыскания дополнительных источников финансово-кредитных ресурсов на финансирование и кредитование текущей деятельности?

Все эти вопросы составляют квинтэссенцию комплексного оперативного управления финансированием текущей деятельности предприятия, направленного на обеспечение наиболее полного финансирования имеющихся текущих финансовых потребностей.

В связи с этим перед финансовым менеджером встают две проблемы:

1) определение в оперативном плане величины превышения текущих денежных расходов над поступлениями денежных средств;

2) выбор источников покрытия той части ТФП, которая оказалась не обеспеченной деньгами.

Первая проблема практически разрешается на основе систематического составления, корректировки и контроля за исполнением платежного календаря.

Вторая проблема решается на основе практической реализации существующих возможностей сочетания собственных и заемных средств, краткосрочных и долгосрочных источников финансирования.

Таким образом, текущие финансовые потребности управляемы и подлежат определению, регулированию, планированию и контролю со стороны финансовых служб.

Эффективность управления текущими активами и пассивами во многом зависит от организации оборотных средств предприятия. Для этого финансовым менеджером проводятся мероприятия по оптимизации материально-производственных запасов и остатков готовой продукции на складе. Особое внимание обращается на пути увеличения скорости оборачиваемости оборотных средств в днях. Ускорение оборачиваемости позволяет достигать такого положения, когда относительно меньшими оборотными средствами обслуживается непрерывность производства в возрастающих масштабах.

Суммы вовлечения (+), привлечения (-) финансовых ресурсов в хозяйственный оборот в результате изменения скорости оборачиваемости оборотных средств предприятия могут быть рассчитаны по формуле:

Исо = (СОб × Дб ) : Рб — (СОт × Дт ) : Рт ,

где Исо — изменение скорости оборачиваемости оборотных активов в днях («+» ускорение; «-» замедление);

СОб , СОт — средние остатки производственных запасов и готовой продукции в базовом и текущем периоде, тыс. руб.;

Рб , Рт — полная себестоимость реализованной товарной продукции (объема продаж) в базовом и текущем периоде, тыс. руб.;

Дб , Дт — длительность базового и текущего периода, дней.

Сумма вовлечения (+), привлечения (-) финансовых ресурсов в хозяйственный оборот (ДФР) составит:

ДФР = Исо × Оот ,

где Исо — изменение скорости оборачиваемости оборотных активов в днях («+» ускорение; «-» замедление);

Оот — однодневный оборот в текущем периоде, исчисленный по полной себестоимости реализованной товарной продукции (объема продаж), тыс. руб.

Данные об оборотных активах предприятия «Слава» приведены в таблице 1.

Оборотные активы предприятия

1. Средние остатки производственных запасов и готовой продукции, тыс.руб. (СО)

2. Полная себестоимость реализованной товарной продукции, тыс.руб. (Р)

3. Длительность периода, дней (Д)

Требуется определить объем дополнительных финансовых ресурсов (ДФР).

Определим изменение скорости оборачиваемости оборотных активов в днях. Используем формулу:

.

Определим однодневный оборот в текущем периоде (Оот ).

Определим объем дополнительных финансовых ресурсов (ДФР) по формуле:

ДФР = Исо ∙ Оот = -2 ∙ 8 = -16 тыс. руб.

Вывод. В результате замедления скорости оборота в текущем периоде на 2 дня возникла дополнительная потребность в краткосрочном кредите в сумме 16 тыс. руб.

Эффективность комплексного управления текущими активами и текущими пассивами может быть повышена за счет использования эффекта спонтанного финансирования, применения факторинга, учета векселей и других мероприятий. Все это позволяет финансовому менеджеру добиваться оптимизации расчетов, размера оборотных активов, ускорять оборачиваемость оборотных средств предприятия.

Финансовому менеджеру рекомендуется соблюдать некий фундаментальный принцип соответствия сроков функционирования активов и источников их финансирования. Постоянная минимальная потребность в оборотных средствах финансируется за счет собственного капитала, а сезонная и другая дополнительная потребность — за счет краткосрочных заемных, как правило, кредитных источников.

Комплексное управление денежным оборотом и финансовая политика нормирования

Управление денежным оборотом представляет собой сложное комплексное понятие и процесс, включающие, по сути, все те компоненты, которые связаны с обеспечением надлежащего финансового состояния предприятия, фирмы, компании. Управление денежными средствами вне этой главной цели и основной задачи теряет всякий экономический смысл.

Комплексное управление денежным оборотом на предприятии представляет собой процесс принятия финансовых решений, направленных на оптимизацию денежного оборота предприятия и высвобождение на этой основе дополнительных денежных и материальных ресурсов из хозяйственного оборота.

Важное место в системе управления финансированием текущей деятельности предприятия, а также в практической реализации тактико-стратегических задач занимает финансовая политика нормирования. Она включает нормирование собственных оборотных средств; нормирование приравненных к ним оборотных средств; нормы амортизации (выбор ускоренной амортизации) и т.д.

Оценка материально-производственных запасов выступает важным элементом системы нормативного регулирования финансово-хозяйственной деятельности предприятия. Материально-производственные запасы оцениваются по сумме фактических затрат предприятия на приобретение, за исключением налога на добавленную стоимость и других возмещаемых продавцу налогов, т.е. по фактической себестоимости.

В тех случаях, когда материально-производственные запасы не покупаются, а изготавливаются силами предприятия, их фактическая себестоимость определяется исходя из фактических затрат на производство в порядке, установленном для определения себестоимости соответствующих видов продукции.

При формировании уставного фонда (капитала) предприятия, фирмы, компании фактическая себестоимость материально-производственных запасов, вносимых в счет вклада учредителями, устанавливается исходя из согласованной ими в пределах действующего законодательства денежной оценки.

В тех случаях, когда предприятие получает материально-производственные запасы безвозмездно, последние оцениваются по рыночной стоимости на момент получения.

Другой метод оценки характерен для отношений мены имущества без опосредования деньгами. Полученные материально-производственные запасы предприятие оценивает по стоимости приобретенного имущества на балансе контрагента.

Оценка запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета этой валюты по курсу ЦБ РФ, действующему на момент принятия предприятием запасов по договору.

Оптимизация остатка денежных средств

Финансовый менеджер подходит к вопросам управления остатком денежных средств, имея полное и точное представление о формах банковских расчетов, а также о порядке и сроках прохождения платежных документов от банка покупателя до банка, обслуживающего предприятие-поставщика. Формы банковских расчетов предполагают нахождение части платежей в пути.

В связи с этим финансовый менеджер оперирует такими понятиями, как доступный остаток денежных средств, реальный доступный остаток денежных средств, колебание доступности, чистый остаток денежных средств в пути. Предположим, что на счете предприятия, по данным представленной коммерческим банком выписки об остатках средств предприятия, кредитовый остаток составляет 1500 тыс. руб. Это доступный остаток денежных средств, он соответствует дебетовому остатку на расчетном счете предприятия по данным бухгалтерского учета с учетом не проведенных приходно-расходных документов, полученных одновременно с выпиской в банке. Платежи поставщикам предприятия в пути составляют 300 тыс. руб., платежи, ожидаемые предприятием от покупателей и также находящиеся в пути, — 200 тыс. руб. Чистый остаток средств в пути (сальдо платежей в пути) будет равен:

200 — 300 = -100 тыс. руб.

Тогда реальный доступный остаток денежных средств будет равен:

1500 — 100 = 1400 тыс. руб.

Платеж в пути предприятию в сумме 200 тыс. руб. представляет собой колебание доступности. Для финансового менеджера очень важно контролировать не учетные проводки бухгалтерии, а изменение реального доступного остатка денежных средств. При этом он проводит политику увеличения реального доступного остатка и положительного сальдо чистого остатка денежных средств в пути, максимально замедляя расчеты с поставщиками при одновременном ускорении расчетов с покупателями продукции предприятия. На этой своеобразной вилке, как показывает практика, крупные предприятия, фирмы, компании добиваются весомого увеличения объема краткосрочных финансовых ресурсов в своем распоряжении.

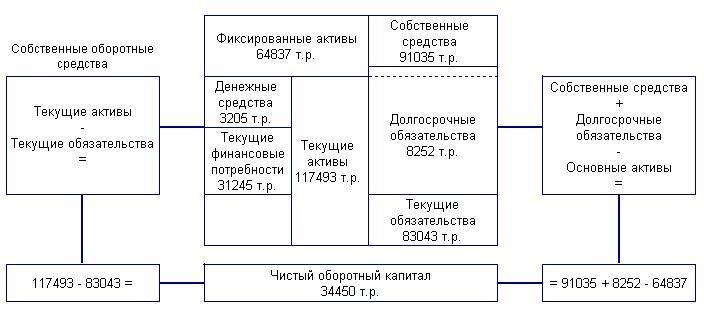

Как известно, капитал по объекту инвестирования подразделяется на основной и оборотный капитал.

Оборотный капитал – это сумма капитала предприятия авансированного во все виды оборотных активов предприятия. В суммарном выражении объем оборотных активов (ОА) и оборотного капитала (ОК) совпадают вне зависимости от их структуры, но экономический смысл данных понятий различен.

, в любой период времени (t).

, где:

ВА — внеоборотные активы предприятия.

Для оценки достаточности оборотного капитала рассчитывается чистый рабочий капитал (ЧРК) как часть собственного капитала (СК) и долгосрочного заемного капитала(ДЗК), авансированного в текущие активы (в оборотные активы) предприятия.

Способы определения ЧРК:

1)

2) , где :

КЗК – краткосрочный заемный капитал.

Если ЧРК «+» и наблюдается их положительная динамика у предприятия достаточно собственного капитала (источников) и долгосрочных обязательств для формирования оборотных активов.

«-» значение ЧРК – проблемы с платежеспособностью, текущие кредитные обязательства превышают оборотные активы или предприятие работает с убытками.

ЧРКсобств.- часть собственного капитала авансированного в оборотные активы.

ЧРКсобств.=;

ЧРКсобств.=

Вывод: Положительное значение ЧРК и ЧРКсобств. предприятия и их положительная динамика свидетельствует о финансовой устойчивости предприятия, отрицательное значение означает, что предприятие работает с убытками, наличие большой кредиторской задолженности, следовательно, финансовая устойчивость и платежеспособность предприятия весьма проблематичны.

Источник: studfile.net