Учет авансовых сделок в декларации по НДС

В последние годы в порядке исчисления НДС произошла масса изменений, которые усложняют и без того непростые процессы ведения налогового учета и отчетности. Помимо нововведений налогового законодательства, практическую работу налогоплательщикам затрудняет большое количество спорных вопросов по НДС, в частности: «Как учесть авансы полученные при расчете НДС?» Ответ на этот вопрос читайте далее.

Отражение авансовых операций в декларации: проводки, восстановление

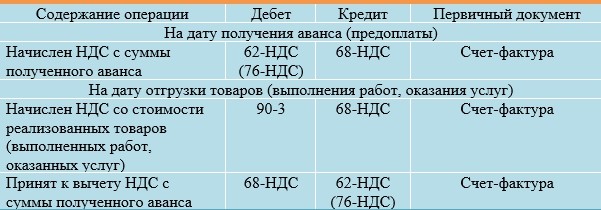

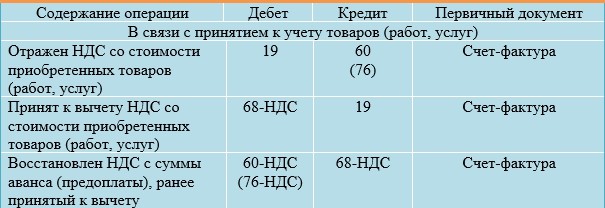

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками: Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных. Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %.

Бухгалтерский четверг «Авто и транспортные услуги»

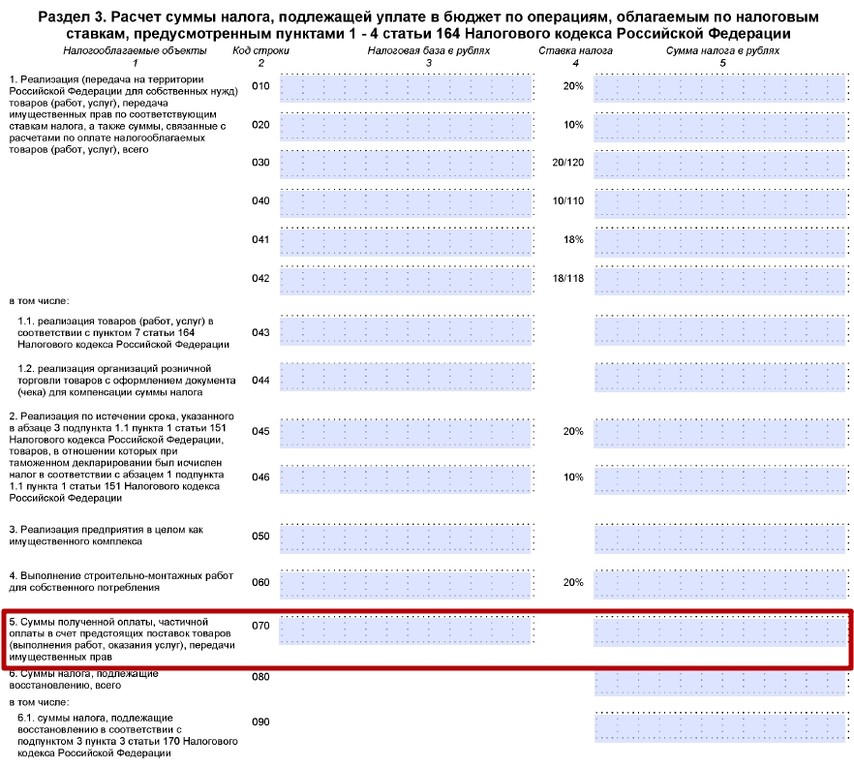

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

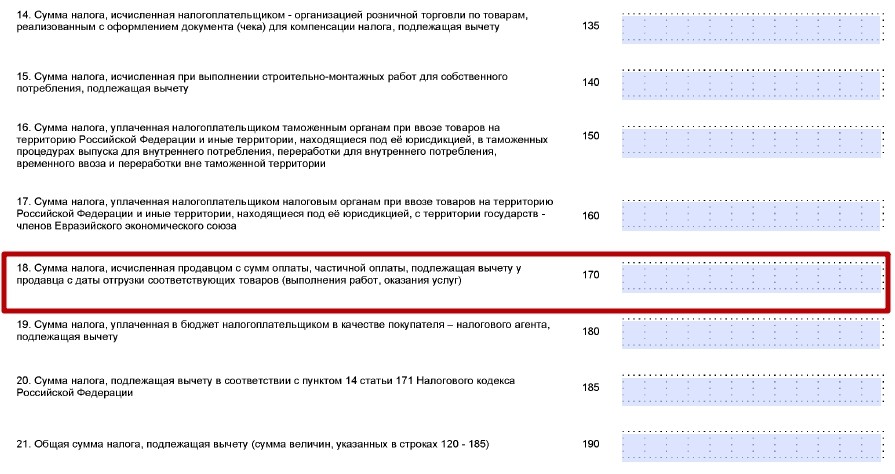

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

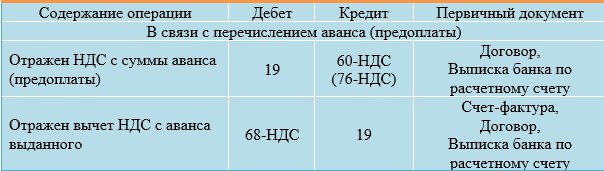

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Вебинары ИПБР: Налог на добавленную стоимость

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

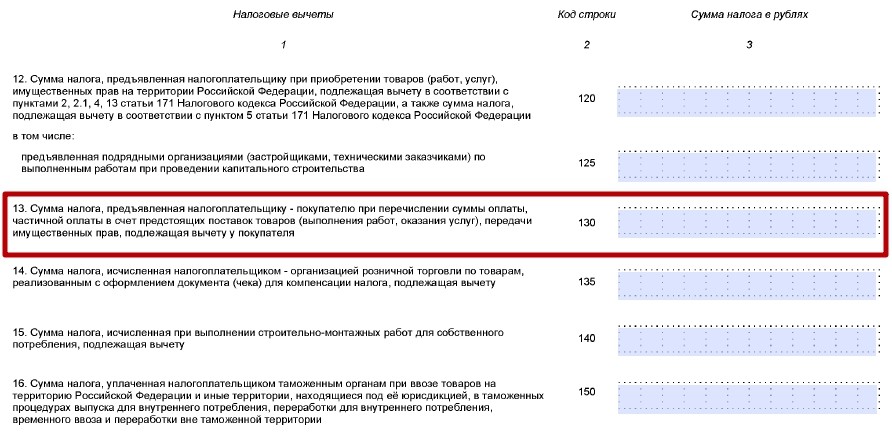

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Устраняйте расхождения по НДС, получайте полный вычет с Контур.НДС+

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно.

Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. Отметим, что срок «восстановления», то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Применение КВО при авансах

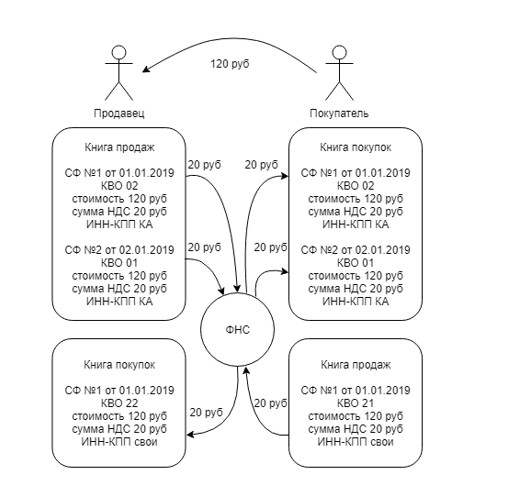

Все авансы, выданные и полученные, оформляются счетом-фактурой, реквизиты которого фиксируются в книгах покупок и продаж под соответствующими КВО кодами видов операций.

В книге продаж продавец указывает данные счета-фактуры при выдаче исполнителю аванса, а покупатель восстанавливая НДС с аванса продавцу.

Запись в книге покупок продавец делает по счету-фактуре с аванса, выданного ему, чтобы принять к вычету НДС, а покупатель по счету-фактуре с аванса, выданного им, чтобы принять НДС от продавца к вычету.

При этом по полученному авансу продавец в книге продаж фиксирует счет-фактуру по КВО «02», а покупатель с этим же кодом в книге покупок указывает счет-фактуру с аванса, который он выдал.

Когда сделка совершилась, покупатель с поступившего аванса принимает НДС к вычету, что возможно только после того, как счет-фактура на аванс будет зафиксирован продавцом в его книге покупок с КВО «22».

Продавец, отгрузив товар, обязан восстановить с аванса вычет НДС после того, как покупатель укажет в своей книге продаж счет-фактуру с аванса с КВО «21».

При отгрузке счет-фактура на реализацию фиксируется продавцом и покупателем в книге продаж и покупок соответственно с КВО «01».

Чтобы не путать, какие КВО указывать при регистрации счетов-фактур, воспользуйтесь шпаргалкой ниже. Она наглядно показывает, как действовать продавцу и покупателю при отражении сделок в книгах покупок и продаж.

Расчет НДС и вычета НДС в авансовых операциях

Чтобы лучше разобраться в порядке расчета НДС с авансов, а также в отражении в декларации авансового НДС, рассмотрим следующие примеры.

Пример 1 — Получен аванс от покупателя.

ООО «Мастер» 14.01.2019 заключило контракт с ООО «Сатурн» на поставку мебели на сумму 43 000 руб., включая НДС 7 167 руб.

16.01.2019 ООО «Мастер» получило аванс от ООО «Сатурн» в размере 19 000 руб., в том числе НДС 3 167 руб.

Бухгалтер ООО «Мастер» начисление НДС с аванса полученного отразил проводками:

Дт 51 Кт 62.2 — 19 000 руб. — Поступил аванс от ООО «Сатурн».

Дт 76.НДС Кт 68.НДС — 3 167 руб. — Начислен НДС с аванса.

04.02.2019 ООО «Мастер» отгрузило ООО «Сатурн» мебель, а ООО «Сатурн», в свою очередь, оплатило поставку.

Бухгалтер ООО «Мастер» делает следующие записи:

Отгружена мебель ООО «Сатурн»: проводка — Дт 62.1 Кт 90, сумма 43 000 руб.

Начислен НДС с отгруженной ООО «Сатурн» мебели: проводка — Дт 90.3 Кт 68.НДС, сумма 7 167 руб.

НДС с полученного аванса принят к вычету: проводка — Дт 68.НДС Кт 76.НДС, сумма 3 167 руб.

Аванс от ООО «Сатурн» зачтен: проводка — Дт 62.2 Кт 62.1, сумма 19 000 руб.

В декларации за I квартал 2019 года указанные операции отразятся в разделе 3:

Получен аванс 19 000 руб., в том числе НДС 3 167 руб.:

После отгрузки мебели принят к вычету НДС с аванса:

Пример 2 — Выдан аванс поставщику.

ООО «Мастер» 15.01.2019 заключило с ООО «Лес» договор на поставку заготовок для изготовления мебели на сумму 31 000 руб., в том числе НДС 5 167 руб.

16.01.2019 ООО «Мастер» перечислило ООО «Лес» аванс в размере 15 000 руб., включая НДС 2 500 руб.

Данная операция отразится в учете ООО «Мастер» следующим образом:

Перечислен аванс ООО «Лес»: проводка — Дт 60.2 Кт 51, сумма — 15 000 руб.

С уплаченного аванса поставщику отражен НДС: проводка — Дт 19 Кт 60.2, сумма — 2 500 руб.

НДС по авансу принят к вычету: проводка — Дт 68.НДС Кт 19, сумма — 2 500 руб.

Получение материалов от ООО «Лес»: проводка — Дт 10.1 Кт 60.1, сумма — 31 000 руб.

Отражен НДС со стоимости приобретенных материалов: проводка — Дт 19 Кт 60.1, сумма — 5 167 руб.

НДС по материалам принят к вычету: проводка — Дт 68.НДС Кт 19 — 5 167 руб.

Восстановлен НДС с аванса: проводка — Дт 60.1 Кт 68.НДС, сумма — 2 500 руб.

В декларации НДС с выданного аванса указывается в разделе 3 по строке 130:

Источник: kontur.ru

Поступление и реализация услуг – проводки

Учет услуг в бухгалтерском учете проводки составляются в момент их оказания. Операция по реализации услуг означает факт выполнения определенного действия по заказу третьих лиц с получением за это денежного вознаграждения. При поступлении услуг их заказчик получает выполненный исполнителем определенный результат, не имеющий материального выражения, в результате чего у принимающей стороны возникают денежные обязательства перед исполнителем. Основными первичными документами, подтверждающими оказание услуг, являются договор и акт выполненных работ. Рассмотрим порядок составления проводок у исполнителя и у заказчика услуг.

Реализация услуг: проводки

В процессе подготовки к оказанию услуги или в момент ее совершения все затраты собираются в дебете счетов 20, 23, 29, 44. В момент, когда оказание услуги произведено, что подтверждается первичными документами, расходы переносятся с кредита затратных счетов в дебет счета 90.2. По счету 90.1 фиксируется сумма выручки. Так как произведено оказание услуг, проводки должны зафиксировать задолженность заказчика в сумме выручки – ее отражают в дебете счета 62.

Пример

- Дт 20 – Кт 10 – 77 000 руб. – в расходную базу отнесена стоимость затраченных исполнителем материалов;

- также в расходную часть надо отнести зарплату непосредственных исполнителей, поэтому составляется запись: Дт 20 – Кт 70 на сумму 11 200 руб.;

- при учете услуг проводки отражают весь спектр расходов, формирующих их себестоимость, в нее входят и страховые отчисления работодателя с ФОТ исполнителей заказа: Дт 20 – Кт 69 на сумму 3696 руб.;

- далее формируется себестоимость – расходы списываются в дебет счета 90.2: Дт 90.2 – Кт 20 на сумму 91 896 руб. (77 000 + 11 200 + 3696);

- Дт 62 – Кт 90.1 – 222 000 руб. – оказаны услуги, проводка отражает выручку исполнителя;

- Дт 90.3 – Кт 68/НДС – 37 000 руб. – из стоимости услуги выделен НДС;

- в момент поступления оплаты по акту выполненных работ задолженность контрагента обнуляется, одновременно с этим увеличивается сальдо по счету учета денежных средств: оплачены услуги, проводка Дт 51 – Кт 62 в сумме 222 000 руб.

Если в процессе оказания услуг исполнитель, указанный в договоре, привлекает третьих лиц, например, по агентскому соглашению, то он переходит в статус принципала, а привлеченная фирма становится агентом. У заказчика изменений в учете полученных услуг не будет. Агент отражает у себя данные по выполненному заказу в обычном порядке с использованием счетов 76 и 62. Когда оказываются агентские услуги, проводки у принципала должны отразить вознаграждение посреднику. Выплата денег агенту может производиться двумя способами:

- агент перечисляет выручку за минусом своего вознаграждения:

- принципал перечисляет исполнителю денежные средства со своего счета.

Какой порядок налогообложения операций по оказанию услуг, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплтано переходите в Готовое решение.

Пример

- Дт 62 – Кт 90.1 – 57 000 руб., показана выручка от выполнения и продажи услуг непосредственному заказчику;

- Дт 20 – Кт 76 – 5000 руб. – в расходную базу отнесены расходы на агентское вознаграждение;

- Дт 76 – Кт 51 – 5000 руб. – перечислено вознаграждение ООО «Маст»;

- Дт 51 – Кт 62 – 57 000 руб. – на счет ООО «КУБ» поступили деньги от заказчика услуг.

Поступление услуг – проводки

При оплате услуг у заказчика всегда образуется расход, поэтому суммы, перечисляемые исполнителям услуг, в учете заказчика относят на затратные счета. Выбор конкретного счета для фиксации издержек зависит от содержания учетной политики и характера услуг. Затраты на услуги сторонних организаций могут относиться на счета 20, 26, 41 (при доставке товаров), 08, 10, 44.

Пример

- Дт 60 – Кт 51 – 6960 руб. – оплачена стоимость юридической консультации;

- Дт 44 – Кт 60 – 5800 руб. – отражены расходы на получение услуги;

- Дт 19 – Кт 60 – 1160 руб. – в учете отражен входящий НДС.

Итоги

Проводки по учету услуг в бухгалтерском учете составляются как у заказчика этих услуг, так и у исполнителя. Методологие учета будет отличаться у каждого налогоплательщика, т.к. зависит от вида деятельности предприятия. В общем случае услуги у заказчика относятся к затратам, а у исполнителя — к доходам.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru