В современной, быстро меняющейся экономике, оценка эффективности хозяйственной деятельности компаний, а также их место по отношению к лидерам рынка, является актуальным и стратегически важным вопросом для всех предприятий. В данной статье раскрывается сущность таких понятий как «экономическая эффективность» функционирования организаций, темпы развития предприятий, бенчмаркинг. Проанализированы мнения специалистов разного уровня по подходу к понятию эффективности, рассмотрены различные варианты определения эффективности деятельности предприятий, рассмотрены различные точки зрения относительно методов и концепций измерения и отслеживания результативности деятельности компаний, разработана система показателей характеризующих эффективность хозяйственной деятельности компаний, проанализирована целесообразность применения различных методов к анализу работы фирмы, а также приведены способы отслеживания и улучшения экономических показателей.

Ключевые факторы оценки эффективности бизнеса

экономическая эффективность деятельности предприятия

анализ деятельности компаний

промышленное предприятие

торговое предприятие

показатели эффективности

методы оценки

1. Авдеев В.В. Оценка финансового состояния торговых предприятий//Финансовые и бухгалтерские консультации. – 2008. – № 8.

2. Волков В.П., Ильин А.И., Станкевич В.И. Экономика предприятия: учебное пособие. – М.: Новое издание, 2004. – 672 с.

3. Гурышев А.П. Оценка эффективности деятельности предприятия через использование финансовых и нефинансовых показателей // Менеджмент в России и за рубежом. – 2007. – № 5.

4. Кальницкая И.В., Максимочкина М.В. Оценка эффективности и результативности деятельности организаций // Наука и современность. – 2010. – № 5-3.

5. Лапыгин Ю.Н., Лапыгин Д.Ю., Лачинина Т.А. Стратегическое развитие организации: учебное пособие под ред. Ю.Н. Лапыгина. – М.: КНОРУС, 2005. 288 с.

6. Савицкая Г.В. Анализ эффективности деятельности предприятия: методологические аспекты. – М.: Новое издание, 2004. – 160 с.

7. Фридман А.М. Экономика предприятий торговли и питания потребительского сообщества. – М.: Дашков и К, 2007. – 628 с.

8. Халиков М.А., Максимов Д.А. Об одном подходе к анализу и оценке ресурсного потенциала предприятия // Международный журнал прикладных и фундаментальных исследований. 2015. № 11-2. С. 296-300.

9. Шафиев Р.М. Интеграционное взаимодействие государств СНГ в условиях присоединения к ВТО // Российский внешнеэкономический вестник. 2013. № 6. С. 3-14.

10. Яшин С.Н., Пузов Е.Н. Сравнительная оценка совокупного экономико-организационного эффекта функционирования предприятий. // Экономический анализ: теория и практика, 2005. – № 6 (39), С. 8-14

Вопрос об эффективности деятельности предприятия в современных экономических условиях является самым актуальным и важным. Существует множество предложений и концепций оценки работы компаний как от отечественных, так и зарубежных специалистов, однако до сих пор нет единого мнения по этому вопросу. Для того, чтобы понять, какими характеристиками должно обладать «идеальное предприятие», как добиться максимальной результативности его функционирования, необходимо разобраться, что, в сущности, представляет собой понятие «эффективность деятельности предприятия»

Про оценку эффективности бизнеса – ROI, ROIC, ROCE.

Целью исследования является анализ существующих методик оценки эффективности деятельности торгового и промышленного предприятий, а также выявление их существенных преимуществ и недостатков. Для достижения поставленной цели необходимо провести анализ существующих методик оценки эффективности деятельности предприятия.

Теория эффективности как наука – достаточно ёмкое направление, состоящее в анализе и оценке качества работы предприятия и целесообразности затраченных усилий для достижения намеченных целей. Существует огромное количество трактовок данного понятия, во-первых, из-за его всё растущей популярности, а также многочисленного применения как в социальных, так и во многих других науках. «Эффективность» – сложная экономическая категория. Организации разной направленности требуют различных подходов к оценке их деятельности, поэтому для дальнейшего исследования разграничим понятия торгового и промышленного предприятий.

Рассмотрим некоторые из определений понятия «эффективность», связанные с функционированием промышленной организации и, в частности, анализом деятельности компании и его подразделений. Например, В.П. Волков пишет, что эффективность – это отношение достигнутых предприятием результатов к затратам труда [2]. В своем учебном пособии Ю.Н. и Д.Ю. Лапыгины, а также Т.А.

Лачинина выделяют следующие трактовки понятия «эффективность» [5]: результат; соответствие полученных и плановых результатов; разнообразие систем по функционалу; показатель удовлетворительности работой; вероятность достижения целевых показателей; соотношение реального и нормативного эффектов.

Такую категорию как экономическая эффективность необходимо рассматривать с нескольких позиций: планирования объемов производства, формирования издержек, прибыли, цены и ассортимента, оценивания конкурентоспособности продукции и инвестиционной привлекательности организации. Суть проблемы повышения эффективности работы компании заключается в повышении экономической результативности на единицу затрат в процессе использования имеющихся ресурсов.

Для того, чтобы добиться максимальной результативности функционирования предприятия, необходимо рассмотреть возможность более эффективного использования его основных фондов, роста коэффициента оборачиваемости оборотных средств и производительности труда. От эффективности использования основных фондов зависят важные показатели деятельности фирмы, такие как: финансовое положение, конкурентоспособность на рынке [8].

В современных условиях рыночных отношений, проблема повышения эффективности использования основных фондов занимает центральное место в деятельности предприятий любой формы собственности. Имея ясное представление о роли основных фондов в производственном процессе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

Эффективность – достаточно конкретный показатель, который крайне определенно оценивает сопоставимые параметры применительно к выбранному объекту. Выделяют различные подходы и концепции в определении понятия «эффективность». С.Н. Яшин и Е.Н. Пузов в своем труде выделяют следующие показатели [10]:

эффективность в виде относительной величины (целевая или ресурсная), которая включает в себя все виды рентабельности;

эффективность, которая вычисляется по абсолютным показателям (доходный метод), где используются расчетная точка безубыточности проекта, методы дисконтированных денежных потоков, капитализации доходов, срока окупаемости;

эффективность, которая определяется доходными методами, однако рассчитывается как относительный показатель – метод индекса доходности (прибыльности) и рентабельности проекта, метод внутренней нормы доходности (внутренняя норма доходности, рентабельности, окупаемости инвестиций);

эффективность в качестве индивидуального набора финансовых и нефинансовых характеристик компании (сбалансированная система показателей – Balanced Scorecard – это система стратегического управления, основанная на анализе эффективности компании по определенному набору тщательно подобранных показателей, которые отражают финансовые, инвестиционные, маркетинговые и другие сферы деятельности предприятия).

В процессе изучения литературы по рассматриваемому вопросу было выявлено, что не существует единой системы методов оценивания эффективности деятельности компании. Эта тема вызывает множество вопросов и разногласий, у каждого специалиста на этот счет свое уникальное мнение. По результатам изучения предлагаемых концепций оценки сформирован перечень подходов, наиболее полно охватывающий ключевые критерии экономической эффективности промышленных предприятий [3, 9]. Несмотря на очевидные различия ниже описанных подходов, они не исключают друг друга, а лишь характеризуют функционирование фирмы с разных сторон. Каждый из этих методов уникален тем, что выделяет свои (на взгляд основателей) более важные, ключевые моменты в анализе динамики работы компании.

1. Структурный подход Куросавы, основанный на структуре предприятия, который состоит из трех компонентов: оценки показателей экономической деятельности компаний, качественной оценки и оценки экономических показателей отрасли.

2. Семейство показателей для оценки результатов деятельности предприятия помогает проанализировать его работу как целостной динамичной системы, характеризует компанию как с точки зрения текущих результатов, так и ее будущих достижений и проводит комплексный анализ организации с различных позиций (потребителя, инвестора, работника и т.д.).

3. Способ экспресс – оценки эффективности. Экспресс-анализ дает обзор деятельности организации и позволяет достаточно быстро оценить экономическое положение компании. Он включает в себя следующие виды анализа:

Оценка финансовой стабильности. При проведении экспресс-оценки финансовой устойчивости используются следующие числовые показатели: уставный капитал, собственный капитал, стоимость чистых активов, долгосрочные обязательства, краткосрочные кредиты и займы, кредиторская задолженность, собственные оборотные средства; нетто-монетарная позиция.

Оценка «больных» статей отчетности, сигнализирующих о проблемах компании: дефицит бюджета, отрицательная величина показателя стоимости чистых активов; просроченная кредиторская или дебиторская задолженности, непогашенные в срок ссуды, просроченные выданные и полученные векселя и другое.

Оценка эффективности компании строится по следующим относительным показателям: рентабельность собственного капитала, в процентах; рентабельность активов, в процентах; производительность труда; среднегодовая заработная плата.

Оценка динамики основных показателей организации: стоимости основных фондов, количества сотрудников, выручки от продаж, чистой прибыли. Этот метод характеризуется использованием «золотого правила экономики», формализующего в анализе следующие взаимосвязи, являющиеся критерием успешного функционирования предприятия, более быстрые темпы роста финансовых показателей по сравнению с темпом роста цен и более быстрые темпы роста результатов деятельности по сравнению с темпами роста объема используемых ресурсов.

Анализ «оценённости» организации, которая предполагает рассмотрение соотношения величины собственного капитала организации к полученным финансовым результатам (если показатели компании меньше средних, то она недооценена, если же больше, то переоценена).

4. Бенчмаркинг. Это процесс сравнения деятельности предприятия (в том числе характеристик ассортимента, услуг, методов работы и др.) с лучшими компаниями на рынке и в отрасли, с дальнейшим осуществлением изменений для достижения и поддержания определенного уровня конкурентоспособности, а также гарантии долгосрочного функционирования на рынке. Бенчмаркинг является эффективной системой заблаговременного предупреждения о назревающих проблемах организаций.

Все концепции и подходы к определению понятия «эффективность» подразумевают под собой показатели, при помощи которых проводится анализ, сравнение и оценка деятельности компании. По мнению А.М. Фридмана [7], эффективность функционирования предприятия определяется через совокупность относительных показателей, где главным является рентабельность. Существуют разные точки зрения по проблеме оценивания работы компаний, но наиболее распространенной и удобной на сегодняшний день является система показателей, предложенная Г.В. Савицкой [6]:

1. Показатели, характеризующие темпы развития предприятия, такие как:

темпы прироста совокупных активов,

2. Показатели, характеризующие уровень доходности бизнеса:

Рентабельность собственного капитала;

Коэффициент окупаемости затрат.

Данная система не является идеальной и не учитывает всех характеристик торговых предприятий, влияющих на эффективность их деятельности. Поэтому И.В. Кальницкая и М.В. Максимочкина в своей статье предлагают расширить данный список показателей, добавив туда следующие [4]:

показатель общей оценки экономической рентабельности торгового предприятия = сумма валовой или чистой прибыли/объем товарооборота; показывает величину валовой или чистой прибыли в расчете на единицу оборота;

показатель эффективности использования торговых площадей = прибыль от продаж/объем товарооборота; показывает величину прибыли от продаж, приходящуюся на единицу оборота.

В.В. Авдеев в своей статье отметил, что в дополнение к прямым показателям рентабельности, в торговой деятельности для анализа часто используются косвенные показатели, это балансовая (суммарная прибыль организации) и чистая прибыль (часть балансовой, которая остается в распоряжении фирмы после уплаты обязательных платежей) в расчете на единицу оборота, капиталоотдача (вложенный капитал/величина полученных доходов; показывает эффективность использования капитальных вложений) [1]. Оценку показателей рентабельности необходимо производить в совокупности с анализом платежеспособности, ликвидности, оборачиваемости товарных запасов (оборачиваемость в днях = средний запас товаров*количество дней/товарооборот за этот период; показывает количество дней, необходимых для продажи среднего запаса; оборачиваемость в разах = товарооборот за период/средний товарный запас; показывает, сколько раз за период продался товар), дебиторской и кредиторской задолженностей. Таким образом, анализ показателей рентабельности будет более наглядным и показывать реальное финансовое положение предприятия.

Понятие эффективности деятельности предприятия подразумевает под собой гораздо большее, чем просто финансовые показатели. Для выдвижения определенных тезисов и решений относительно стратегий развития предприятия необходимо проведение комплексного, всестороннего и глубокого анализа функционирования организации, для определения сильных сторон и устранения недостатков, ведь ситуация в каждой компании уникальна.

В процессе функционирования любого предприятия анализ работы его подразделений является неотъемлемой частью повышения качества работы организации. Проблема повышения экономической эффективности занимает центральное место в хозяйственной деятельности всех компаний. От качества принимаемых управленческих решений зависит финансовая стабильность каждого предприятия, его конкурентоспособность и способность стабильно функционировать в любых рыночных условиях. Руководству предприятий необходимо искать пути интенсификации использования основных фондов, увеличения показателей фондоотдачи, снижения себестоимости, повышения рентабельности предоставляемых услуг и другие методы повышения эффективности функционирования предприятий.

Источник: applied-research.ru

Анализ методических подходов к оценке экономической эффективности деятельности предприятия

Илюшина, О. С. Анализ методических подходов к оценке экономической эффективности деятельности предприятия / О. С. Илюшина, Ю. К. Стуколова. — Текст : непосредственный // Молодой ученый. — 2017. — № 19 (153). — С. 127-131. — URL: https://moluch.ru/archive/153/43376/ (дата обращения: 27.05.2023).

Статья посвящена изучению методов оценки экономической эффективности предприятия. Выделены три группы методологий, представители которых определяют методы оценки экономической эффективности с помощью: показателей; комплексной оценки эффективности (с расчетом и без расчета единого интегрального показателя); только оценки экономической эффективности производства.

Ключевые слова: эффект, эффективность, виды эффективности, методология

Для принятия того или иного решения необходимо проанализировать обеспеченность предприятия финансовыми ресурсами, целесообразность и эффективность их размещения и использования, платежеспособность предприятия и его финансовое взаимоотношения с партнерами.

Для достоверного понимания понятия «эффективность», важно знать, что оно является комплексным многомерным показателем. Понятия «эффективность» принято делить на три группы, представленные на рисунке 1.

Рис. 1. Классификация понятия «эффективность»

По поводу данного определения в литературе существует большое количество точек зрения. В связи с этим можно упомянуть ряд работ (Р. Х. Холл, А. В. Тихомирова и др.), которые делают акцент на следующих видах эффективности: экономическая, производства, управления, эффективности деятельности предприятия.

Несмотря на огромное количество опубликованных работ по проблемам эффективности, до сих пор дискуссионной остается даже область эффективности.

Как известно, под «эффектом» во многих областях науки подразумевается желаемый результат какого-либо целенаправленного процесса. Главный результат производства — это продукция с ожидаемыми потребительскими качествами. Результат производства, выраженный в денежной форме, есть экономически эффект производства.

Следовательно, необходимо отличать экономическую эффективность производства от эффекта. Она отражает не абсолютную величину результата, а качественную сторону производства. Иными словами, экономическая эффективность производства — это отношение полезного результата (эффекта) к затратам на его получение.

Показатели экономической эффективности определяются в широком спектре работ в области экономического анализа, и его составляющих — финансового анализа и анализа хозяйственной деятельности. Выполнено достаточно много исследований и опубликовано большое число научных работ. Механизмы и методы экономического анализа доведены до высокого уровня совершенства и глубокой степени детализации, однако единого взгляда на методы оценки и показатели эффективности современные исследователи не достигают.

В ходе изучения литературы в области экономического анализа, все методологии были разделены на три группы, представители которых определяют методы оценки экономической эффективности с помощью:

‒ комплексной оценки эффективности (с расчетом и без расчета единого интегрального показателя);

‒ только оценки экономической эффективности производства.

Представители первой группы — В. В. Ковалев и Г. В. Савицкая, В. Н. Патров, В. А. Уланов, поддерживают методологию, основанную на применении показателей эффективности, и приводят наиболее традиционные и призванные научной общественностью и практиками бизнеса показатели экономической эффективности, имеющие широкое распространение в России и за рубежом. Показатели оценки экономической эффективности они авторы предлагают разделить на следующие группы:

- Показатели эффективности использования производственных ресурсов: основных средств, материальных оборотных средств, средств в расчетах, трудовых ресурсов;

- Показатели эффективности использования ресурсов, отражаемых в балансе;

- Показатели эффективности финансовых вложений;

- Показатели рентабельности. Показатели рентабельности, по мнению данных авторов, представляют собой частный случай показателей эффективности.

Для определения эффективности использования основных средств рассматривается показатель фондоотдачи (1):

, где (1)

S — выручка от продажи продукции,

FA — средняя стоимость основных средств.

В качестве показателя эффективности для материальных оборотных активов используются следующие показатели:

Оборачиваемость некоторого вида оборотных активов (2):

, где (2)

— совокупная величина потребляемых в отчетном периоде оборотных активов;

СА — средняя величина оборотных активов в отчетном периоде.

Коэффициент обеспеченности запасами текущей деятельности, рассчитывается по следующему алгоритму (3):

, где (3)

— запасы сырья и материалов на дату анализа (для промышленных предприятий), либо товарные запасы (для торговых предприятий);

— ежедневная потребность в сырье и материалах по плану (для промышленных предприятий) либо плановый однодневный оборот (для торгового предприятия).

Оборачиваемость запасов, может быть выражена в оборотах и днях соответственно (4,5):

,

,  , где (4,5)

, где (4,5)

COGS — себестоимость продукции, реализованной в отчетном периоде (совокупные затраты сырья и материалов);

Inv — средние запасы сырья и материалов в отчетном периоде (в стоимостном выражении);

D — количество дней в отчетном периоде.

К основным показателям эффективности трудовых ресурсов авторы данной группы относят:

- Показатели производительности труда;

- Показатели числа оперативных работников на одного работника аппарата управления;

- Показатель доли затрат на оплату труда в общей сумме затрат;

- Показатель отношения темпов изменения производительности труда и средней оплаты труда;

- Показатель потерь, связанных с вынужденными простоями.

Одним из важнейших показателей эффективности использования трудовых ресурсов — показатель производительности труда (6).

, где (6)

S — выручка от реализации,

NE — среднесписочная численность работников.

Для эффективности управления средствами в расчетах предполагается рассчитывать показатели оборачиваемости средств в расчетах:

— выраженная в оборотах (7):

, где (7)

— выраженная в днях (8):

, где (8)

S — выручка от реализации в отчетном периоде,

AR — средняя дебиторская задолженность в отчетном периоде.

Эффективность использования материальных оборотных активов и средств в расчетах путем расчета обобщающего показателя — продолжительность операционного цикла.

, (9)

Эффективность использования ресурсов, отраженных в балансе, по мнению авторов характеризует коэффициент, известный как ресурсоотдача (10):

, где (10)

S — выручка от реализации,

— средняя стоимость активов по балансу.

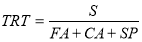

Эффективность использования ресурсов исследователи первой группы предлагают оценивать с использованием двух показателей:

1) Эффективность использования ресурсного потенциала (11):

, где (11)

S — выручка от реализации,

FA — среднегодовая стоимость основных средств,

CA — среднегодовая стоимость оборотных активов,

SP — годовые затраты на оплату труда.

2) Эффективность текущих затрат (12):

, где (12)

TI — общая сумма доходов предприятия,

TC — общая сумма расходов предприятия.

Как уже отмечалось, коэффициенты рентабельности представляют собой частный случай показателей эффективности. В качестве базовых рассматриваются:

- Коэффициент генерирования доходов (13):

, где (13)

— прибыль до вычета процентов и налогов,

А — стоимостная оценка совокупных активов коммерческой организации.

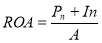

- Рентабельность активов (14):

, где (14)

— чистая прибыль,

In — проценты к уплате,

А — стоимостная оценка совокупных активов (итог баланса по активу).

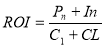

- Рентабельность инвестированного капитала (15):

, где (15)

— совокупный капитал,

CL — краткосрочные пассивы.

- Рентабельность собственного капитала (16):

, где (16)

Е — собственный капитал.

Таким образом, первая группа исследователей выделяют свыше 20 показателей расчета экономической эффективности и считают это главным и единственным методом расчета эффективности.

Представители второй методологии — А. Д. Шеремет, М. И. Баканов и др., считают, что экономическая эффективность предприятия оценивается комплексно, и методы ее оценки делятся на 2 группы:

Комплексно, без расчета интегрального показателя (эвристические методы),

Комплексно, с расчетом единого интегрального показателя.

Примерами эвристических методов оценки, основанных на профессиональном опыте аналитика, является:

‒ динамическое сравнение (горизонтальный анализ) показателей;

‒ группировки показателей по разным признакам и др.

Говоря о едином интегральном показателе экономической эффективности, авторы приводят показатель рентабельности активов.

Также исследователи предлагают провести комплексный экономический анализ,, а затем на основании полученных групп показателей сделать вывод об эффективности хозяйственной деятельности.

В результате такого подхода можно дать только качественную, но не количественную оценку эффективности хозяйственной деятельности предприятия.

И наконец, исследователи, представляющие третью группу методологий — А. Д. Выварец, и Л. В. Дистергефт и др. считают, что главной методикой оценки экономической эффективности хозяйственной деятельности предприятия является производственная эффективность. Она базируется на обобщающих показателях эффективности производства — индекса затратоотдачи, фондоотдачи, трудоотдачи (производительности труда). Важно отметить, что некоторые представителей данной группы считают необходимым расчет интегрального показателя конечного результата производства, рассчитываемого на основании коэффициента, характеризующего степень удовлетворенности потребителе продукции и коэффициента выполнения предусмотренных договорами сроков поставок.

Таким образом, нет четкой единой системы, с помощью которой можно оценить экономическую эффективность деятельности предприятия. Наиболее распространенным подходом — является качественная оценка (неколичественная) оценка, сделанная на основании показателей экономического и финансового анализа. Одним из существенных недостатков такого подхода является сложность интерпретации, вызванная значительным числом рассматриваемых показателей экономического анализа. Наибольшую проблему представляет сравнение экономической эффективности предприятия с другими предприятиями из-за обилия показателей, которые могут показать различную друг по отношению к другу динамику.

Большинством авторов поддерживается точка зрения о том, что наиболее общий ответ на вопрос об экономической эффективности предприятия дают показатели рентабельности.

В ходе исследования были выявлены наиболее распространенные показатели экономической эффективности деятельности предприятия, представленные в таблице 1, в число которых входят фондоотдача, производительность труда, ресурсоотдача, оборачиваемость оборотных средств и др.

Наиболее распространенные показатели оценки эффективности деятельности предприятия

Наименование показателя

Алгоритм расчета

- Интегральный показатель экономической эффективности функционирования предприятия — рентабельность активов

- Наиболее общие показатели экономической эффективности функционирования предприятия

Источник: moluch.ru

Оценка эффективности деятельности предприятия

1. Развивать у обучающихся познавательный интерес к дисциплине.

III. Расчет учебного времени

| Содержание и порядок проведения занятия | Время, мин |

| ВСТУПИТЕЛЬНАЯ ЧАСТЬ ОСНОВНАЯ ЧАСТЬ Учебные вопросы 1. Оценка эффективности деятельности предприятия. 2. Резервы повышения эффективности деятельности предприятия. 3. Экономический рост предприятия. ЗАКЛЮЧИТЕЛЬНАЯ ЧАСТЬ | 5 80 3030 20 5 |

IV. Литература

- 1. Горфинкель В.Я. Экономика предприятия / В.Я. Горфинкеля, Е.М. Куприякова, В.А. Швандар и др.; под ред. В.Я. Горфинкеля, Е.М. Куприякова. – Москва: ЮНИТИ-ДАНА, 2015.

- 2. Раицкий К.А. «Экономика предприятия».— Москва: Дашков и К, 2015

- 3. Экономика организации (предприятия, фирмы) [авт.: О.В. Антонова, А.И. Базилевич, Л.В. Бобков и др.]; под ред. Б.Н. Чернышева, В.Я. Горфинкеля, Вузовский учебник 2015.

- 4. Экономика организаций (предприятий) / под ред. В.Я. Горфинкеля, В.А. Швандара. – ЮНИТИ-ДАНА, 2015.

- 5. Экономика предприятия / В.К. Скляренко, В.М. Прудников; Рос. экон. академия им. Г.В. Плеханова. – ИНФРА-М, 2015.

- http://www.grandars.ru/college/ekonomika-firmy/rezervy-predpriyatiya.html.

- http://fb.ru/article/4972/puti-povyisheniya-effektivnosti-deyatelnosti-predpriyatiya

- Гаджиев М.М. Принципы и методы оценки эффективности деятельности промышленного предприятия. Управление экономическими системами. Электронный научный журнал № 11-2011 г.

V. Учебно-материальное обеспечение

1. Технические средства обучения: мультимедийный проектор, компьютерная техника, интерактивная доска.

2. Слайды, учебная литература.

Введение.

Экономическая эффективность деятельности предприятия – один из видов эффективности деятельно предприятия, она представляет собой соотношение полученного результата к затраченным материальным и финансовым ресурсам. Этот вид эффективности зависит, прежде всего, от рационального использования всех видов ресурсов с их структурой. Эти соотношения обусловлены главным образом спецификой самого производства, технической оснащенности, уровнем развития технологий, организации труда и соотношением интенсивных с экстенсивными факторами производства. На состояние структуры сильное влияние оказывают такие внешние факторы как рынки ресурсов, спрос и предложение на конкретный вид ресурса, цены на ресурсы и т.д.

Процесс измерения планируемого или уже полученного уровня эффективности предприятия связан с определением критерия и формированием системы соответствующих показателей. Показатели эффективности предприятия делят на несколько групп:

— общие показатели производственной эффективности;

— показатели, отражающие эффективность организации и использования труда;

— показатели, характеризующие степень использования и распределения производственных фондов;

— показатели, отражающие эффективность использования всех финансовых средств.

Комплекс действий и мероприятий по росту эффективности производственной и экономической деятельности предприятия называют пути повышения эффективности деятельности предприятия. К основным путям повышения эффективности производственной деятельности относят снижение показателя трудоемкости и повышение показателя производительности труда. Также к основным путям относят рациональное и экономное использование ресурсов и сырья, снижение показателя фондоемкости и улучшение инвестиционной деятельности компании.

Вопрос

Оценка эффективности деятельности предприятия

Для определения принципов и методов оценки эффективности деятельности промышленного предприятия рассмотрим две важнейшие экономические категории – эффект и эффективность, которые отражают рост и развитие экономического объекта, т.е. его способность к прогрессивным количественным изменениям, выраженным в объемных показателях. Наиболее сильна взаимосвязь этих категорий с понятием развития и присущими ему качественными изменениями, благодаря которым чаще всего достигается желаемый результат. Экономический рост может не отражать использования интенсивных факторов, а происходить за счет увеличения ресурсов.

Результаты деятельности предприятия оцениваются с помощью показателей эффективности или эффекта, которые могут быть выражены абсолютными и относительными величинами и которые отражают соответствующие им экономические достижения деятельности предприятия.

Вместе с тем между категориями “эффект” и “эффективность” есть существенные различия. Эффект — категория, характеризующая превышение результатов реализации проекта над затратами на нее за определенный период времени, т.е. котораяявляется отражением результата деятельности, т. е. того состояния, к которому стремится экономический объект. Понятие “эффект” и “результат” можно воспринимать как тождественные. Управление, получившее в международной практике наименование “управление по результатам”, направлено на количественный прирост результирующих показателей, хотя и подразумевает изменение качественных характеристик.

Эффективность — результативность или относительный эффект как процесса, операции, инвестиционного проекта, определяемого посредством отношения эффекта (результата) к затратам (расходам), обусловившим его получение, так и производства, определяемого через соотношение результатов производственной деятельности и затраченных на их достижение трудовых, материальных и финансовых ресурсов. Эффективность, в отличие от эффекта, учитывает не только результат деятельности (прогнозируемый, планируемый, достигнутый, желаемый), но и условия, при которых он достигнут.

Эффективность любой деятельности принято выражать с помощью отношения результата к затратам. Целевая ориентация такого отношения – стремление к максимизации. При этом ставится задача максимизировать результат, приходящийся на единицу затрат.

Для оценки эффективности применяются показатели — чистая прибыль, экономическая прибыль, сумма покрытия, рентабельность инвестированного капитала (ROI), рентабельность собственного капитала (ROE), прибыль на акцию (EPS), долю покрытия. Для стратегических целей используются показатели чистой текущей стоимости (NPV), экономической добавленной стоимости (EVA); внутренней нормы доходности (IRR), индекса рентабельности инвестиций (PI). В последнее время к таким стратегическим показателям эффективности управления относят РС предприятия. С позиции стоимостного подхода мы считаем понятие эффективности следует определить как характеристику, которая позволяет оценить соответствие результатов деятельности предприятия цели максимизации РС, а критерий эффективности для стоимостного подхода – это наличие положительной добавленной экономической стоимости или дисконтированного денежного потока, их абсолютный прирост, т.е. новая стоимость создается лишь тогда, когда предприятие получает отдачу от инвестированного капитала, превышающую затраты на его привлечение.

Деятельность предприятия всегда направлена на достижение определенной цели, хотя не всегда к ней приводит. Но обязательно заканчивается результатом, даже если он и не запланирован, или не имеет положительного характера. Если конечный результат совпадает с целью, то деятельность может быть признана рациональной, если же такое совпадение отсутствует – деятельность является нерациональной.

Промышленному предприятию, находящемся в инновационном процессе всегда присуща множественность целей. Она проявляется, в первую очередь, в альтернативности процесса целеполагания, когда из множества целей выбирается одна, в наибольшей степени соответствующая принципам эффективности. Множественность целей может проявляться в ее многокомпонентном составе.

Предпринимательская деятельность, как известно, включает производственное, организационное, рыночное и финансовое направления, для каждого из которых характерны собственные цели, иногда взаимоисключающие (например, при стремлении к росту прибыли и минимизации затрат). При этом, разумеется, ставятся задачи поиска единонаправленных целей или, в крайнем случае, установления разумного компромисса. Такой компромисс не всегда возможен, и задача оценки эффективности в этих случаях решается с помощью метода многоцелевой оптимизации.

Этот подход обуславливает второй принцип оценки эффективности предпринимательской деятельности – допустимость использования нескольких критериев оптимальности. Важно подчеркнуть, что речь идет именно о допустимости, а не необходимости использования нескольких критериев.

Целевые установки промышленного предприятия составляют базу для стратегических решений, реализация которых обеспечивается тактическими и оперативными мероприятиями, которые закладываются в основу контроля и мониторинга полученных результатов посредством отслеживаемых факторов. На этапе контроля количественные оценки и факторы дают более точные и обоснованные результаты, чем качественные.

Инновационный процесс развития предприятия предполагает использование различных стратегий во всех сферах деятельности предприятия – производственной, технологической, финансовой, маркетинговой и т.д., наибольшее распространение получили так называемые наступательные стратегии. Среди присущих им целей можно выделить: увеличение объема продаж и прибыли (в количественном выражении), овладение определенным сегментом рынка, занятие определенного положения в конкурентной среде, прирост объема производства и производительности труда, достижение количественно выраженного социального эффекта и т. д.

С точки зрения специфики и задач развития промышленного предприятия, представляющим собой открытую организационно-хозяйственную систему, где предприятия реализуют свои взаимные интересы и функционируют в условиях конкуренции, занимая определенный сегмент рынка. Увеличение занимаемой доли рынка, приращение конкурентных преимуществ обуславливают устойчивость стратегических позиций организации, т. е. характеризуют возможность его эффективного функционирования в длительной перспективе.

Отсюда следует третий принцип оценки эффективности деятельности: целесообразно отдавать преимущество целям, характеризующим устойчивость рыночных позиций предприятия, реализуя принципы роста рыночной стоимости в условиях инновационного развития как стоимостной концепции управления. Такой подход не противоречит стремлению к максимизации стоимости и прибыли и создает условия для успешного функционирования в длительной перспективе. Оценка эффективности при этом проводится с учетом стратегических приоритетов, а среди оценочных показателей превалируют показатели, характеризующие результативность усилий, предпринимаемых в том или ином стратегическом направлении.

Взаимосвязь результатов деятельности промышленного предприятия с этапами цикла создания и реализации выпускаемой продукции (работ, услуг) является четвертым принципом оценки эффективности управления деятельностью промышленного предприятия (табл.1).

Зависимость результатов промышленного предприятия от этапов жизненного цикла выпускаемой продукции (работ, услуг)

Как известно, на стадиях маркетинга и мониторинга рынков, а также проектирования и планово-подготовительных работ, прибыль не образуется, она появляется лишь на стадии реализации. В силу этого обстоятельства для оценки эффективности хозяйственной деятельности на промежуточных стадиях требуются специфические показатели, ориентированные на стратегические задачи, охватывающие весь планируемый жизненный цикл продукции, начиная от формирования идеи и заканчивая снятием продукции с производства.

Как правило, в системе оценочных показателей на стадии реализации продукции (работ, услуг) доминирует прибыль, которая являясь индикатором стадийных изменений в жизненном цикле продукции, отражает сущность данной стадии — это стабилизация роста. Однако в конце стадии, когда наблюдаются первые признаки абсолютного снижения прибыли, становятся актуальными задачи обновления ряда продукции и разработки новых видов продукции (работ, услуг), т.е. осуществляется поиск новых инноваций. На этом этапе возрастает значение стратегических задач – поиск новых идей, их разработка, испытание, продвижение на рынок и т.д., а оценка эффективности вновь тяготеет к использованию показателей рыночной стоимости предприятия.

На завершающей стадии жизненного цикла продукции устанавливается, как правило, быстрый уход с рынка устаревшей продукции и отказ от активных рыночных действий.

Таким образом, можно констатировать, что изменчивость результирующих показателей деятельности предприятия в зависимости от стадии жизненного цикла продукции (работ, услуг) приводит к необходимости поиска интегрального показателя эффективности.

Представленные показатели выражают совокупный результат деятельности промышленного предприятия. Они агрегированы многими факторами и могут, по сути, называться обобщающими. Однако хозяйственная деятельность, как было отмечено выше, включает ряд относительно самостоятельных видов деятельности: производственную, финансовую, коммерческую, организационную, каждая из которых оказывает непосредственное влияние на конечные результаты и в значительной мере определяет эффективность функционирования предприятия в условиях изменения внешней среды. Каждый вид деятельности характеризуется собственными результатами, на базе которых могут быть исчислены соответствующие ключевые показатели, отражающие эффективность функционирования отдельных видов деятельности подсистем.

На практике могут возникнуть сложности в использовании механизма соотношения показателя результата и затрат. Если показатель результата имеет стоимостное выражение (например, денежный поток или прибыль), можно воспользоваться простым механизмом сравнения одноразмерных величин.

Но если показатель результата представлен в иных единицах измерения (доля рынка, конкурентоспособность), он не может быть прямо сопоставлен со стоимостным показателем. В этом случае необходим особый механизм взвешивания разнокачественных, разноразмерных и разновременных характеристик. В рамках оптимизационного моделирования всегда возможна индексация ключевых показателей. Индексы показателей исчисляются в ходе сопоставления рассматриваемых альтернатив. При этом один из альтернативных вариантов предпринимательских решений принимается в качестве базового, а его показатель принимается при этом за единицу.

Рассмотренные показатели не претендуют на роль интегральных характеристик, так как измеряют отдельные элементы целостной системы, но могут с успехом использоваться в качестве дополнительных составляющих.

Для производственной подсистемы могут быть предложены дополнительные показатели — эффективность производства, рассчитанная посредством ресурсоотдачи; производительности труда; капиталоемкости продукции, рентабельности активов; показатель эффективности производственных связей; система показателей, отражающих эффективность управления производством и использования производственной и маркетинговой информации и др.

Обобщающие показатели эффективности деятельности предприятия в целом определяются сопоставлением объема всех средств предприятия и совокупного результата его деятельности.

К этим показателям относятся:

1. Рентабельность всего капитала (активов) предприятия

Ра = П / А

Ра — рентабельность капитала;

А — капитал (активы) предприятия, т.е. совокупность всех средств.

2. Оборачиваемость всего капитала (активов) предприятия

R = Q / А

R — оборачиваемость капитала;

Q — объем реализованной продукции;

3. [[Затраты на 1 рубль товарной продукции / Издержки на единицу реализованной продукции]]

S= U/ Q

S — издержки на единицу реализованной продукции;

U — общие издержки;

Q — объем реализованной продукции.

4. Рентабельность производства

Р = П / Ф

Р — рентабельность производства;

Ф — среднегодовая стоимость основных и оборотных средств.

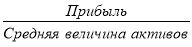

Наиболее обобщающим показателем является рентабельность всего капитала, которая отражает прибыль предприятия на один рубль средств (всех видов ресурсов предприятия в денежном выражении независимо от их источника). Этот показатель называют также показателем окупаемости средств.

В условиях рыночной экономики на эффективность работы предприятия влияют различные факторы, которые классифицируются по определенным признакам. В зависимости от направленности действия их можно объединить в две группы: позитивные и негативные. Позитивные — это такие факторы, которые благотворно влияют на деятельность предприятия, негативные — наоборот.

Факторы ресурсного обеспечения производства. К ним относятся производственные факторы (здания, сооружения, оборудование, инструменты, земля, сырье и материалы, топливо, рабочая сила, информация и т.п.), то есть все то, без чего немыслимо производство продукции и оказание услуг в количестве и качестве, требуемом рынком.

Факторы, обеспечивающие желаемый уровень экономического и технического развития предприятия (НТП, организация труда и производства, повышение квалификации, инновации и инвестиции и т.д.).

Факторы, обеспечивающие коммерческую эффективность производственно-хозяйственной деятельности предприятия (умение вести высокоэффективную коммерческую и снабженческую деятельность).

2 вопрос

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Познавательно:

Понятие и признаки функций государства Любое государство с разной степенью активности, но постоянно действует, ибо пассивность, бездеятельность противопоказаны самой его.

Органы местного самоуправления В ГК РФ установлено, что органы местного самоуправления являются юридическими лицами и действуют от своего имени самостоятельно.

Нормативно-правовой акт: понятие, признаки и виды Нормативный правовой акт — это правовой акт, принятый полномочным на то органом и содержащий правовые нормы, т.

Устройство светового микроскопа Микроскоп (от греч. mikros — малый и skopeo — смотрю) — оптический прибор для получения увеличенного изображения мелких объектов и их.

Организация работы горячего цеха. Общие требования, особенности организации Горячие цехи организуются на предприятиях, выполняющих полный цикл производства.

Источник: studopedia.ru