Хозяйственные товарищества и общества – это коммерческие организации с уставным капиталом (складочным) капиталом, разделенным на доли (вклады) его участников. Хозяйственные товарищества могут создаваться и в форме полного товарищества и товарищества на вере (коммандитного товарищества). Хозяйственные товарищества и общества реализуются в следующих организационных формах: ассоциация, картель, банк, биржа, венчур, джоббер, комбинат, компания, конгломерат, кондоминиум, консорциум, концерн, концессия, кооператив, корнер, корпорация, общество, объединение, предприятие, пул, синдикат, тендер, товарищество, траст, трест, финансово-промышленная группа, фирма, фонд, франчайз, холдинг.

Полное товарищество (ПТ) – это товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам всем своим имуществом.

Товарищество (ТВ) на вере (коммандитное товарищество) – это товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества в пределах сумм, внесенных ими вкладов и не принимают участия в осуществлении предпринимательской деятельности товарищества.

Правовые и налоговые аспекты инвестиционного товарищества

Картель – долговременное долговое объединение ряда организаций, выполняющих функции, связанные с формированием благоприятной инфраструктуры их бизнеса. Входящие в него организации не теряют юридической, финансовой и другой самостоятельности.

Концерн – долговременное долгосрочное долговое объединение ряда организаций транспорта, промышленности, банков, рекламных агентств и других для формирования системной технологической цепи: производство – сбыт – производство –сбыт.

Синдикат – объединение предприятий, которое берет на себя осуществление всей коммерческой деятельности при сохранении производственной и юридической самостоятельности входящих в него предприятий, но потере ими коммерческой независимости. Объединение организаций осуществляется на договорной основе.

Трест – долговременное договорное объединение ряда организаций, при котором входящие в него организации теряют свою производственную, финансовую и коммерческую самостоятельность. Трест может объединить как однородные, так и разнородные организации.

Холдинг-компания (ХК) – акционерное общество, владеющее контрольным пакетом акций юридически самостоятельных банков и банковских фирм с целью осуществления контроля над их операциями.

Участниками полных товариществ и полными товарищами в товариществах на вере могут быть только предприниматели и коммерческие организации.

Хозяйственными товариществами признаются коммерческие организации с разделенным на вклады учредителей (участников) складочным капиталом. Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным товариществом в процессе его деятельности, принадлежит ему на праве собственности.

Простое товарищество в кейсах. Примеры законной оптимизации

Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества).

Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников — вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности .

Отличительные признаки этой организационно-правовой формы 1) основой создания и деятельности полного товарищества является договор между его учредителями, устава у полного товарищества нет; 2) полное товарищество является коммерческой организацией, т.е. создается для предпринимательской деятельности; 3) предпринимательская деятельность полного товарищества осуществляется самими его участниками; 4) ответственность по обязательствам полного товарищества несут, помимо товарищества, и его участники.

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Личная имущественная ответственность участника полного товарищества по его обязательствам предопределяет невозможность быть полным товарищем более чем в одном товариществе.

Фирменное наименование полного товарищества должно содержать либо имена (наименования) всех его участников и слова полное товарищество, либо имя (наименование) одного или нескольких участников (как правило, наиболее активных и известных) с добавлением слов и компания и слова полное товарищество. Помимо сведений, характерных для учредительного договора любого юридического лица, учредительный договор полного товарищества должен содержать информацию о размере и составе складочного капитала товарищества, о размере и порядке изменения долей участников в складочном капитале, о размере, составе, сроках и порядке внесения ими вкладов, а также об ответственности за невнесение вкладов. К особенностям управления следует отнести необходимость общего согласия участников товарищества для принятия им решений, а также то, что независимо от размера вклада в складочный капитал каждый участник по общему правилу обладает одним голосом. Правом каждого участника полного товарищества является право получать полную информацию о делах товарищества, знакомиться с его документацией по ведению дел. Ведение дел полного товарищества, т.е. его предпринимательская деятельность, может осуществляться либо каждым из участников, либо всеми участниками совместно, либо одним или несколькими товарищами, уполномоченными на это учредительными документами, либо совместно несколькими товарищами.

В зависимости от доли участника в складочном капитале полного товарищества распределяются прибыль и убытки товарищества.

Каждый из участников полного товарищества вправе в любое время выйти из него, заявив об отказе от участия в товариществе. Выбывшему участнику выплачивается стоимость части имущества товарищества, соответствующей его доле в складочном капитале.

Полное товарищество прекращается, если в нем остался только один участник.

Поможем написать любую работу на аналогичную тему

- Реферат Товарищество как форма бизнеса. Виды товариществ. От 250 руб

- Контрольная работа Товарищество как форма бизнеса. Виды товариществ. От 250 руб

- Курсовая работа Товарищество как форма бизнеса. Виды товариществ. От 700 руб

Источник: students-library.com

Простое товарищество: базовые основы и дополнительные возможности для бизнеса

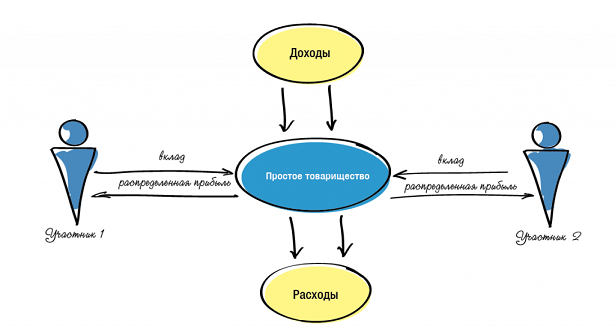

Схематично конструкция договора простого товарищества выглядит следующим образом:

Участвуя в договоре простого товарищества, каждый из товарищей свободен в одновременном ведении и обычной для него хозяйственной деятельности: в заключении договоров, выполнении работ, оказании услуг, осуществлении производства и/или реализации товаров не в интересах товарищества. И даже участвовать в другом Договоре простого товарищества.

Для третьих лиц при этом ничего не меняется: участники простого товарищества могут не афишировать во вне заключение такого договора (так называемое негласное товарищество). Поэтому третьи лица могут не знать, действует ли организация в своих интересах или в интересах товарищества.

При этом, в случае одновременного осуществления деятельности в своем интересе и в интересах товарищества, участник простого товарищества должен обеспечить раздельный учет доходов и расходов, имущества. Также рекомендуем каждому товарищу открыть отдельный расчётный счёт для учёта доходов и расходов в рамках совместной деятельности. В договоре простого товарищества также возможно предусмотреть, что любые действия товарища по умолчанию являются действиями в интересах товарищества.

Вместе с тем, например Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС» закреплено: «В случае, если реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества счетов-фактур порядковый номер счета-фактуры через разделительный знак «/» (разделительная черта) дополняется утвержденным участником товарищества цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества» (п.1 разд.II).

На практике совместная деятельность выглядит следующим образом:

Товарищи, каждый из которых обладает каким-либо активом, объединяют свои вклады по Договору простого товарищества. После этого каждый из товарищей реализует порученную ему функцию (закупает, производит, продает, монтирует). Доходы и расходы совместной деятельности учитываются в «общем котле», не реже 1 раза в квартал определяется финансовый результат — прибыль товарищества, который и распределяется между товарищами. Именно этот доход учитывается товарищами в целях налогообложения и с него необходимо уплатить налог на прибыль или единый налог по УСН.

Товарищ, ведущий общие дела

В соответствии с действующим законодательством помимо «основной роли» у участника Договора Простого товарищества могут быть три различных статуса:

- Участник, ведущий бухгалтерский учет общего имущества товарищей (п. 2 ст. 1043 ГК РФ);

- Участник, ведущий общие дела от имени всех товарищей на основании п. 2 ст. 1044 ГК РФ;

- Участник, ведущий общий учет операций, подлежащих обложению НДС в соответствии со ст. 174.1 НК РФ

При этом участник договора простого товарищества может быть наделен как одной из вышеуказанных обязанностей, так всеми вместе. Как правило, совмещение этих ролей у одного товарища удобно и в таком случае такого товарища принято называть «товарищ, ведущий общие дела» (=ТВОД).

Особенности налогообложения договора простого товарищества:

1) Полученная товариществом прибыль облагается на уровне товарищей, согласно применяемой ими системе налогообложения.

В целях налогообложения доходов каждый товарищ будет учитывать у себя не выручку, а часть прибыли (финансовый результат деятельности), которую ТВОД распределит пропорционально (или не пропорционально, как стороны установят в договоре) размеру вкладов (п.4 ст. 278 и п.9 ст. 250 НК РФ). Соответственно, налогообложение доходов осуществляется у Товарищей по их ставкам в соответствии с применяемым режимом налогообложения — ОСН или УСН.

Важно! Упрощенец, участвуя в простом товариществе, может применять только объект «Доходы минус Расходы»!п.3 ст.346.14 НК РФ ЕНВД также запрещено.п.2.1 ст.346.26 НК РФ

2) Для товарищей доход от участия в простом товариществе считается внереализационным доходом.

Это обстоятельство может стать непреодолимым препятствием для работы в рамках товарищества в тех случаях, когда потенциальные заказчики Товарищества тщательно анализируют финансовые показатели своих контрагентов, определяя допустимость сотрудничества, в том числе, на основе величины выручки (дохода от реализации) контрагента.

3) Финансовый результат товарищества определяется поквартально.

4) Вся деятельность в рамках простого товарищества облагается налогом на добавленную стоимость (НДС)ст.174.1 НК РФ, независимо от того, какие режимы налогообложения применяют его участники. Иными словами: даже если все участники простого товарищества находятся на упрощенной системе налогообложения, вся выручка от совместной деятельности в рамках простого товарищества будет облагаться НДС. При этом также есть право на применение налоговых вычетов по НДС.

В связи с этим заключать договоры поставки товаров (оказания услуг, выполнения работ) от имени простого товарищества и выставлять по ним счета-фактуры может любой товарищ, а не только «товарищ, ведущий общие дела». А вот счета-фактуры по затратным договорам (приобретение материалов, товаров (услуг), арендная плата для целей ведения совместной деятельности) должны быть оформлены именно на товарища, ведущего общие дела.

При этом простое товарищество начисляет НДС по общим правилам: может использовать льготные ставки 10% и 0%, пользоваться освобождением от НДС определенных операций в соответствии со ст.149 НК РФ.

5) Декларацию по НДС по результатам деятельности товарищества подает один из товарищей.

Учитывая, что простое товарищество не является самостоятельным юридическим лицом и, соответственно, налогоплательщиком, НК РФ ввел специальную роль — «лицо, исполняющее обязанности плательщика НДС». Им, как правило, является ТВОД. Причем в качестве такого товарища может выступать как организация, так и индивидуальный предприниматель, вне связи с их системой налогообложения.

Участник, ведущий учет операций, предоставляет одну декларацию — как по собственным, так и по операциям простого товарищества.Письмо Минфина РФ от 05.04.2012 г. N 03-07-15/34

Таким образом, с точки зрения налогообложения доходов Договор простого товарищества позволяет:

1) Существенно расширить резервы на применение УСН, так как при исчислении предельного размера доходов (с 2017 г. лимит — 150 млн./руб.) за основу берется не вся выручка, а распределенная в отношении Товарища чистая прибыль.

2) Выгода от легальной экономии налога с доходов особенно налицо, когда:

- товарищ — «упрощенец» осуществляет вид деятельности, подпадающий под пониженные ставки единого налога, устанавливаемые на уровне субъектов РФ (например, в Свердловской области — 5% для производственных, строительных и иных видов деятельности, в других регионах есть аналогичные «плюшки»);

- в совместной деятельности участвует товарищ — вновь зарегистрированный ИП, подпадающий под двухлетние налоговые каникулы по ставке 0% (для некоторых субъектов РФ).

3) Товарищам, применяющим УСН, в части операций в рамках договора простого товарищества учесть все расходы, предусмотренные гл. 25 НК РФ как расходы Товарищества, несмотря на то, что перечень расходов при применении УСН является закрытым;

4) Сохранить НДС независимо от применяемой товарищами системы налогообложения: в рамках товарищества есть обязанность начислять НДС и право воспользоваться налоговыми вычетами.

Преимущества договора простого товарищества по сравнению с договором переработки давальческого сырья рассмотрим на примере

Наша задача — связать между собой условные компании «Торговый дом» и «Производство». Производственные активы при этом находятся в собственности отдельного юридического лица — «Хранителя активов», которое применяет ОСН.

Условные исходные данные:

- арендная плата, причитающаяся «Хранителю активов» за использование производственного помещения и оборудования, включая коммунальные расходы, — 1,2 млн.руб., в том числе НДС;

- ФОТ производственных сотрудников, включая страховые взносы — 3 млн.руб. в месяц;

- прочие расходы производства — 500 тыс.руб.

1 вариант:

Торговый дом и Производство связаны между собой договором простого товарищества. НДС в составе арендной платы полностью принимается к вычету. Общий доход от совместной деятельности распределяется между товарищами и облагается ими по своей системе налогообложения.

2 вариант:

Между Торговым домом и Производством заключен привычный договор переработки давальческого сырья. Производственная компания, также как в 1 варианте, применяет УСН с пониженной ставкой налога с доходов. Однако НДС, уплаченный арендодателю, не принимается к вычету, увеличивая себестоимость услуг по переработке.

3 вариант:

Не желая терять вычет по НДС, производственная компания переводится на общую систему налогообложения. Вместо УСН с пониженными ставками она уплачивает налог на прибыль.

Понятие полного товарищества и основные положения о нём — ст. 69 ГК РФ

Полное товарищество — это объединение предпринимателей, участники которого занимаются своей деятельностью не от своего имени, а от имени товарищества. Его основным отличием от акционерных обществ заключается в том, что участники товарищества несут ответственность по долговым обязательствам личным имуществом, а происходит это в рамках солидарной субсидиарной ответственности.

В части отношений с кредиторами это делает их правовое положение максимально приближенным к тому, что существует у индивидуальных предпринимателей. Учредители же ООО, ОАО, ЗАО несут ответственность только уставным капиталом, что защищает их личные вещи от отчуждения и реализации.

Это и становится основной причиной того, почему большая часть субъектов предпринимательской деятельности выбирает общества с ограниченной ответственностью. Банки, без кредитов которых не обходится ни один бизнес, не делают товариществам никаких исключений, хотя его участники находятся в более уязвимом положении и могут потерять своё движимое и недвижимое имущество, а учредители обществ рискуют только уставным капиталом и не могут потерять больше, чем внесли.

Юридические и предпринимательские особенности товариществ

В гражданском законодательстве имеются все необходимые нормативные акты, которые позволяют регистрировать этот старейший для России тип построения коллективного ведения бизнеса. Он был известен не только в Российской империи, но и в годы СССР, хотя по советским законам товарищества не рассматривались в качестве юридических лиц, а были более близкими к общественным организациям. Современное понимание возникло в 1994 году, когда был принят ФЗ от 30 ноября 1994 г. № 52-ФЗ «О введении в действие части первой ГК РФ», после чего всем тем товариществам, участники которых изъявили желание продолжить свою деятельность в новом формате, должны были привести свою учредительную документацию в соответствии с новыми требованиями.

Основополагающее положение о полном товариществе содержит ст. 69 ГК РФ, а нормативные акты о составе содержатся в ст. 66 ГК РФ. Согласно п. 4 этой статьи, участниками товариществ могут быть ИП и коммерческие организации, к примеру, фермерские крестьянские хозяйства.

При этом допускается смешанный состав, подразумевающий вхождение коммерческой организации или нескольких и одного или нескольких индивидуальных предпринимателей. Однако исключается участие в нескольких товариществах, но допускается одновременное участие ещё и в товариществе на вере в качестве вкладчика, как и участие в деятельности хозяйственных обществ иной организационной формы.

Будучи полноценным юридическим лицом, полное товарищество обладает исключительными правами на фирменное наименование и символику. Это отражается в учредительном договоре и включается в ЕГРЮЛ при прохождении процедуры госрегистрации.

В наименовании должны присутствовать имена (наименования) всех его участников и слова «полное товарищество», либо имя (наименование) одного или нескольких участников с добавлением слов «и компания» и термина «полное товарищество».

Практика показывает, что такую форму регистрации выбрало довольно незначительное число предпринимателей. Чаще всего к ним относятся лица, занимающиеся какими-то специфичными видами деятельности или имеющие особый статус бизнеса, к примеру, существуют товарищества, связанные с семейным бизнесом, портовым хозяйством, ювелирным делом или торговые, которые чаще всего предусматривают единение усилий нескольких частных индивидуальных предпринимателей и какого-то юридического лица.

Уникальность полного товарищества в том, что предпринимательскую деятельность осуществляет не оно, а его члены, которые вступлением в товарищество не прекращают своей регистрации в качестве субъектов хозяйственной или коммерческой деятельности. При этом осуществляется оно от имени товарищества. Отношение же между полными товарищами строится преимущественно на их доверии друг другу. Оно не имеет органов управления, а координация усилий происходит за счет договорённости между ними.

Прибыль и убытки такого юридического лица распределяются пропорционально доли в складочном капитале, хотя иное может быть предусмотрено учредительным договором. Непременным условием получение прибыли должно быть преимущество активов над складочным капиталом. Если товарищество оказалось в состоянии, когда долговых обязательств больше, чем складочный капитал, то оно работает только на погашение убытков.

Отличие полного товарищества от кооператива в том, что оно более нацелено на извлечение прибыли, а не объединение трудовых усилий, направленное на реализацию личных стремлений к удовлетворению индивидуальных потребностей каждого члена коллектива.

Судебная практика и особенности дел, связанных с полными товариществами

В судах дела, которые так или иначе связаны с товариществами, рассматриваются редко, в силу непопулярности данной формы организации и регистрации предпринимательской деятельности.

Важные выводы можно сделать из определения по делу № 33-4740/2012. Оно дано Ленинградским областным судом 18.10.2012. Согласно его содержанию, в соответствии со ст. ст. 69 и 82 ГК, полное и коммандитное товарищество являются субъектами предпринимательской деятельности наряду с лицами, являющимися их участниками.

Немаловажно и то, что ГК РФ относит к юридическим лицам полные товарищества, созданные и зарегистрированные до официального опубликования ч. 1 ГК РФ, которые ранее не являлись юридическими лицами. На это указывает Информационное письмо Президиума ВАС РФ от 13.01.2000 г. № 50.

Источник: rulaws.ru