В данной статье рассмотрены особенности составления бухгалтерской (финансовой) отчетности, а именно, упрощенный способ ее формирования. Так же приведены сроки сдачи отчетности малыми предприятиями и меры ответственности за несвоевременное предоставление.

Ключевые слова

МАЛЫЕ ПРЕДПРИЯТИЯ, БУХГАЛТЕРСКАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ, БУХГАЛТЕРСКИЙ УЧЕТ

Текст научной работы

В настоящее время, по действующему российскому законодательству, под малыми предприятиями понимаются различные хозяйствующие субъекты и партнерства, объекты народного хозяйства, потребительские и производственные кооперативы, а также деятельность, осуществляемая индивидуальными предпринимателями [2].

К малым предприятиям, согласно Федеральному закону №265 «О развитии малого и среднего предпринимательства в РФ» можно отнести и акционерные общества, если они соответствуют всем требованиям, указанным в данном нормативно-правовом акте, среди которых важно соблюдение таких критериев, как размер извлекаемой предпринимательской прибыли и численность работников организации [3]. В свою очередь, необходимо отметить, что приобретение статуса «субъекта малого предпринимательства» необходимо для получения различных льгот предоставляемых государством, например, возможность использования упрощенных способов составления как бухгалтерской отчётности, так и ведения учёта в целом — что регламентируется ФЗ №402 «о бухгалтерском учёте» [4].

Особенности закупок у СМСП. Порядок формирования ежегодного отчета (19.01.2023)

Рассмотрим критерии, по которым коммерческие организации не могут применять в своей деятельности упрощенные системы отчётности и бухгалтерского учета:

- Определенный тип организаций, финансовая отчётность которых подлежит обязательному аудиту, а также организации государственного сектора;

- Кредитные потребительские и жилищно-строительные кооперативы, микрофинансовые организации;

- Все политические партии и их подразделения;

- Юридические консультации, адвокатские бюро и коллегии адвокатов;

- Адвокатские и нотариальные палаты;

- Организации, имеющие статус некоммерческих.

Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства должны быть установлены специальным федеральным стандартом, о чем сказано в подпункте 10 пункта 3 в 21 статье ФЗ №402 [4]. Тем не менее, в настоящий момент данный стандарт для ведения упрощенного бухгалтерского учета не был сформулирован, поэтому функционирование возможно только на основе принципов упрощенного ведения бухгалтерского учета, составленных в соответствии со следующими нормативными актами:

- Федеральным законом №402-ФЗ «о бухгалтерском учете» [4];

- ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденным Приказом Минфина России № 43н от 06 июля 1999 года [7];

- Положением по ведению бухгалтерской отчётности в РФ, регулируемым Приказом Минфина России № 34н от 29 июля 1998 года [6].

- Приказом Минфина РФ № 66н «о формах бухгалтерской отчётности организаций» от 02 июля 2010 года и иными действующими нормативно-правовыми актами по бухгалтерскому учёту [5].

Важным документом также является ПЗ-3/2016 «об упрощенной системе бухгалтерского учета и бухгалтерской отчётности» от 29.06.2016, в пункте 26 которого сказано о том, что организации, функционирующие на упрощенной форме, могут составлять консолидированную отчётность в сокращенном объёме [11]. Например, годовая бухгалтерская отчётность об изменении структуры капитала, а также направлениях движения средств формируется только в том случае, если возникает необходимость приложений к бухгалтерскому отчёту о состоянии баланса и финансовых результатах за 12 месяцев. Также, малым предприятиям предоставляется возможность не предоставлять пояснительную записку для бухгалтерской отчётности [7].

Формирование отчетов о выполнении квот по закупкам у малого и среднего бизнеса в рамках 223-ФЗ

Стоит отметить, что формат формируемой бухгалтерской отчётности по итогам финансового года закрепляется в учётной политике организации [11]. Так, организации — субъекты малого предпринимательства могут как предоставлять бухгалтерскую отчётность в обычном формате, применяемом для всех хозяйствующих субъектов [9], так и в специальных формах бухгалтерского баланса, включающего в себя отчёт о целевом использовании средств в общей форме (т.е. без детализации всех показателей) и отчёт об конечных финансовых результатах.

Кроме того, коммерческое предприятие может предоставлять существенно меньший объём финансовой отчётности, в случае если:

- Во-первых, не раскрывается информация о взаимосвязанных сторонах бухгалтерской отчётности;

- Во-вторых, не формируется документация по сегментам;

- В-третьих, если принято решение о прекращении деятельности [13].

Основные положения по составлению бухгалтерской отчетности малыми предприятиями представлены в таблице 1.

Таблица 1. Основные положения по составлению бухгалтерской отчетности малыми предприятиями

Показатели об активах, обязательствах, расходах, доходах и всех хозяйственных операциях приводит отдельно лишь в случае их существенности и если без этого заинтересованными пользователями невозможна оценка финансового положения организации.

Может отражать в бухгалтерской отчетности последствия в результате изменений в учетной политики организации, которые могут оказать определенное влияние на финансовое состояние организации и результаты ее деятельности.

Может исправлять существенные ошибки предыдущего отчетного года, выявленные после утверждения бухгалтерской отчетности за тот год, без пересчета прибыли или убытка, которые возникли в результате исправления этой ошибки, в состав прочих доходов или расходов текущего отчетного периода.

Малые предприятия, как и все остальные организации, обязаны сдавать отчетность на проверку. Порядок сдачи бухгалтерской (финансовой) отчетности представлен в таблице 2.

Таблица 2. Порядок сдачи бухгалтерской (финансовой) отчетности

Территориальный орган статистики

Ст. 18 ФЗ № 402 «О бухгалтерском учете», Приказ Росстата № 220 от 31.03.2014 г.

Административная ответственность. Должностные лица организации от 300 до 500 рублей, организация от 3000 до 5000 рублей

п. 1 ст. 23 Налогового Кодекса РФ

200 рублей за каждую несданную форму

Таким образом, можно сделать вывод, что наиболее характерная черта субъектов малого предпринимательства — это возможность формирования и предоставления отчётности о финансовой деятельности в более упрощенной форме, раскрывая при этом меньший объём коммерческой информации о собственной деятельности. Тем не менее, уровень ответственность за предоставляемую информацию и соблюдение сроков сдачи отчётности у малого предпринимательства соответствует предприятиям, имеющим традиционную форму бухгалтерской отчётности.

Нормативно-правовое регулирование учета труда и его оплаты

- Трандафил Л.

- Литвин Е.В.

Анализ доходов и расходов как экономическая база эффективного хозяйствования по различным видам деятельности организации

- Мусьянова М.Ю.

- Насакина Л.А.

Особенности применения МСА при аудите доходов и расходов организации

- Мусьянова М.Ю.

Особенности учета доходов и расходов в РСБУ и МСФО

- Мусьянова М.Ю.

Особенности и факторы транспортных рисков, их классификация

- Мусьянова М.Ю.

- Насакина Л.А.

Список литературы

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016) // «Собрание законодательства РФ», №31, 03.08.1998, ст. 3824.

- Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 03.07.2016) «О развитии малого и среднего предпринимательства в Российской Федерации» (с изм. и доп., вступ. в силу с 01.08.2016) // «Парламентская газета», N 99-101, 09.08.2007.

- Федеральный закон от 03.07.2016 N 265-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской // «Российская газета», N 146, 06.07.2016.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» // «Парламентская газета», N 54, 09-15.12.2011.

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России // «Бюллетень нормативных актов федеральных органов исполнительной власти», N 35, 30.08.2010.

- Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской // «Российская газета» («Ведомственное приложение»), N 208, 31.10.1998.

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» // «Экономика и жизнь», N 35, 1999.

- Информация Минфина России от 29.06.2016 N ПЗ-3/2016 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» [Электронный ресурс] URL: http://minfin.ru (дата обращения 03.04.2017).

- Горелик О.М. Парамонова Л.А. Новации современного бухгалтерского законодательства субъектов малого и среднего предпринимательства сферы сервиса // Вестник Оренбургского государственного университета. — 2014. № 4 (165). С. 4-9.

- Насакина Л.А., Удалов А.А. Концепция предпринимательского риска // Прорывные экономические реформы в условиях риска и неопределенности: сб. ст. международной научно-практической конференции (1 декабря 2014 г. г. Уфа). -Уфа: Аэтерна, 2014. С.137-140.

- Парамонова Л.А. Корпоративная отчетность организаций сферы услуг: тенденции развития // Экономика и управление: новые вызовы и перспективы. — 2010. № 1. — С. 194-195.

- Сысоева М.С. Бухгалтерская, статистическая и налоговая отчетность субъектов малого бизнеса // Социально-экономические явления и процессы. — 2013. №12 (058). — С.109-114.

- Удалов А.А., Костин М.Д. Формирование финансовой стратегии предприятия на различных этапах его развития // сб.: international conference on social science, arts, business and education. Scientific public organization «Professional science». — 2016. -С. 175-182.

Цитировать

Мусьянова, М.Ю. Особенности формирования бухгалтерской (финансовой) отчетности малыми предприятиями в РФ / М.Ю. Мусьянова. — Текст : электронный // NovaInfo, 2017. — № 63. — С. 208-212. — URL: https://novainfo.ru/article/12535 (дата обращения: 02.06.2023).

Поделиться

Настоящий ресурс содержит материалы 16+

Источник: novainfo.ru

1.3 Бухгалтерская отчетность малых предприятий

Субъект малого предпринимательства вправе самостоятельно принять решение о варианте формирования бухгалтерской отчетности (см. рис.5) Формирование бухгалтерской отчетности В общем порядке По упрощенной системе

Рисунок 5. Формирование бухгалтерской отчетности для СМП При принятии решения о формировании бухгалтерской отчетности в общем порядке СМП должен соблюдать общие требования к бухгалтерской отчетности, установленные Положением по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации, а также требования приказа Министерства финансов Российской Федерации № 66н «О формах бухгалтерской отчетности организаций». Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах её деятельности и изменениях в ее финансовом положении.

Рисунок 5. Формирование бухгалтерской отчетности для СМП При принятии решения о формировании бухгалтерской отчетности в общем порядке СМП должен соблюдать общие требования к бухгалтерской отчетности, установленные Положением по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации, а также требования приказа Министерства финансов Российской Федерации № 66н «О формах бухгалтерской отчетности организаций». Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах её деятельности и изменениях в ее финансовом положении.

Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных НПА по бухгалтерскому учёту. Согласно ст. 14 ФЗ № 402 годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Субъект малого предпринимательства может составлять бухгалтерскую отчетность в сокращенном объеме. В частности, решение вопроса о включении в бухгалтерскую отчетность субъекта малого предпринимательства, за исключением эмитента публично размещаемых ценных бумаг, отчета об изменениях капитала и отчета о движении денежных средств определяется необходимостью приведения в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках наиболее важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

27 Субъект малого предпринимательства может включать в бухгалтерский баланс и отчет о прибылях и убытках показатели только по группам статей без детализации показателей по статьям. Субъект малого предпринимательства может раскрывать в бухгалтерской отчетности меньший объем информации по сравнению с объемом, предусмотренным для иных субъектов предпринимательств.

Субъект малого предпринимательства, за исключением публикующего бухгалтерскую отчетность полностью или частично согласно законодательству Российской Федерации, учредительным документам, либо по собственной инициативе, может не раскрывать информацию о связанных сторонах в бухгалтерской отчетности. 28 Субъект малого предпринимательства может не представлять информацию по сегментам в бухгалтерской отчетности.

29 Субъект малого предпринимательства, за исключением эмитента публично размещаемых ценных бумаг, может принять решение не раскрывать информацию по прекращаемой деятельности. 30 Субъект малого предпринимательства приводит в бухгалтерской отчетности показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях обособленно лишь в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения субъекта или финансовых результатов его деятельности.

Субъект малого предпринимательства, кроме эмитента публично размещаемых ценных бумаг, вправе отражать в бухгалтерской отчетности любые последствия изменения учетной политики перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету. 31 Упрощенная система бухгалтерской отчетности состоит из бухгалтерского баланса и отчета о финансовых результатах.

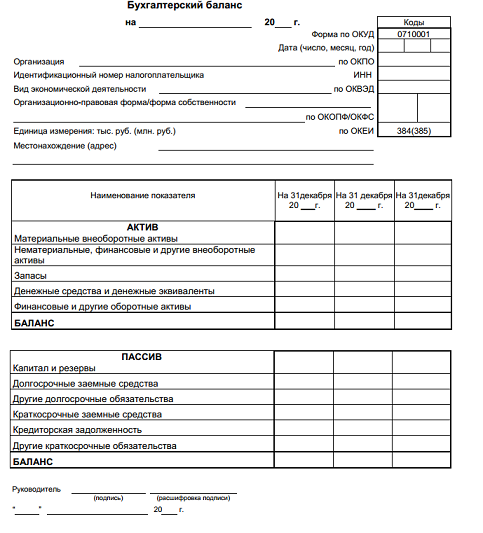

Бухгалтерский баланс может включать показатели только по группам статей без их детализации по статьям. Бухгалтерский баланс может составляться по упрощенной форме (см. рис. 6). В случае необходимости пояснений к бухгалтерскому балансу субъект малого предпринимательства составляет также приложение.

Бухгалтерский баланс может включать показатели только по группам статей без их детализации по статьям. Бухгалтерский баланс может составляться по упрощенной форме (см. рис. 6). В случае необходимости пояснений к бухгалтерскому балансу субъект малого предпринимательства составляет также приложение.

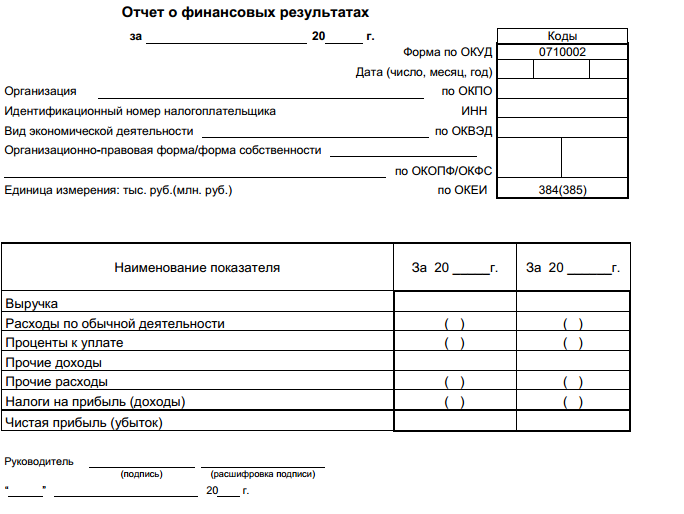

Рис. 7. Упрощенная форма отчета о финансовых результатах Аналогичный образом отчёт о прибылях и убытках может составляться по упрощенной форме (см. рис. 7).

Рис. 7. Упрощенная форма отчета о финансовых результатах Аналогичный образом отчёт о прибылях и убытках может составляться по упрощенной форме (см. рис. 7).

В приложении к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения субъекта малого предпринимательства или финансовых результатов его деятельности. В частности, в приложении целесообразно раскрывать: 1) те положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах.

Например, использовался ли кассовый метод учета доходов и расходов, учитывался ли наряду с текущим отложенный налог на прибыль, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т.п.; 2) информацию о существенных фактах хозяйственной жизни, не раскрываемую показателями бухгалтерского баланса и отчета о финансовых результатах. Например, о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т.п.

1 Федеральный закон «О развитии малого и среднего предпринимательства в РФ» № 209-ФЗ (24.07.2007 г.), ст. 6, п. 2 2 Информационный портал «Российская газета», rg.ru/economics («Россияне спешно избавляются от бизнеса», Е. Худокормов) 3 Федеральный закон от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ» 4 Постановление правительства РФ от 09.02.2013 г. № 101 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» 5 Гражданский Кодекс РФ, ст.

2 6 Налоговый кодекс РФ, ст. 333.33 7 Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» 8 Федеральный закон от 4.05.2011 №99-ФЗ «О лицензировании отдельных видов деятельности», ст. 9 9 НК РФ, ст. 333.33 10 КоАП РФ от 30.12.2001 № 195-ФЗ, ст. 14.1 11 УК РФ от 13.06.1996 № 63-ФЗ, ст.

171 12 Федеральный закон «О бухгалтерском учёте» № 402-ФЗ, ст. 6 п. 1,2 13 Федеральный закон «О бухгалтерском учёте» № 402-ФЗ, ст. 7, п.3 14 Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства (утверждены приказом Минфина России от 21.12.1998 № 64н) 15 ПБУ « Учетная политика организации» №1/2008, п. 6 16 ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства», п. 3, пп.1,2 17 ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства», п.4, пп.1,2 18 Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утвержденное приказом Минфина России от 24 октября 2008 г. № 116н, пункт 2.1). 19 Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное приказом Минфина России от 30 марта 2001 г. № 26н, пункт 15 20 Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/07), утвержденное приказом Минфина России от 27 декабря 2007 г. № 153н, пункт 17 21 Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/07), утвержденное приказом Минфина России от 27 декабря 2007 г. № 153н, пункт 22 22 Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02), утвержденное приказом Минфина России от 10 декабря 2002 г. № 126н, пункт 19 23 Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/01), утвержденное приказом Минфина России от 13 декабря 2010 г. № 167н, пункт 3 24 Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Минфина России от 6 мая 1999 г. № 33н, пункт 9 25 Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденное приказом Минфина России от 6 октября 2008 г. № 107н, пункт 7 26 Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденное приказом Минфина России от 19 ноября 2002 г. № 114н, пункт 2 27 ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства», п. 17 28 Положение по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008), утвержденное приказом Минфина России от 29 апреля 2008 г. № 48н, пункт 3 29 Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010), утвержденное приказом Минфина России от 8 ноября 2010 г. № 143н, пункт 2 30 Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02), утвержденное приказом Минфина России от 2 июля 2002 г. № 66н, пункт 3.1 31 Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное приказом Минфина России от 6 октября 2008 г. № 106н, пункт 15.1

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Специфика формирования бухгалтерской отчетности предприятиями малого бизнеса Текст научной статьи по специальности «Экономика и бизнес»

БУХГАЛТЕРСКАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ / ACCOUNTING FINANCIAL STATEMENTS / ЭКОНОМИЧЕСКИЙ ПАСПОРТ / ECONOMIC DATA / ПРЕДПРИЯТИЯ МАЛОГО БИЗНЕСА / SMALL BUSINESSES / УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ / MANAGEMENT SOLUTIONS / ЗАИНТЕРЕСОВАННЫЕ ПОЛЬЗОВАТЕЛИ / INTERESTED USERS

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Медведева Л.С., Мостовая Ю.В.

В статье рассматриваются особенности формирования бухгалтерской отчетности малых предприятий, являющейся важнейшим источником информации при проведении анализа их деятельности различными заинтересованными пользователями (органами государственной власти, инвесторами, кредиторами, поставщиками и подрядчиками, покупателями и заказчиками, руководителями и менеджерами). Авторы рассматривают нормативно-правовую базу, регулирующую процесс формирования и представления бухгалтерской отчетности предприятий малого бизнеса , и обозначают ряд вопросов, требующих разъяснений и уточнений.

Систематизируются основные проблемы формирования отчетности малыми предприятиями, что подразумевает необходимость особого внимания к ним и разработки путей их решения. В частности, рассматривается проблема разнесения данных по различным видам отчетности, что, по мнению авторов, усложняет процесс оценки результатов деятельности предприятий. Так, выявлена необходимость составления такой отчетной формы, которая бы содержала совокупность бухгалтерских, налоговых и статистических данных и предназначалась для обеспечения необходимой информацией органы государственной власти, инвесторов, кредиторов. С целью решения данного вопроса авторы предлагают форму структурированного представления данных ( экономический паспорт ), отражающую результаты финансово-хозяйственной деятельности организации, статистическую информацию, результаты инновационной деятельности предприятия малого бизнеса и дополнительные данные (в частности, информацию о проекте, под который запрашивается государственная поддержка или инвестируемый капитал).

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Медведева Л.С., Мостовая Ю.В.

Актуальные вопросы совершенствования учетного инструментария субъектов малого и среднего предпринимательства в современных экономических реалиях

Бухгалтерская, статистическая и налоговая отчетность субъектов малого бизнеса

Особенности бухгалтерского учета и отчетности субъектов малого предпринимательства

Проблемы методического и нормативно-правового регулирования бухгалтерского учета на малых предприятиях в Российской Федерации

Формирование и анализ упрощенных форм бухгалтерской (финансовой) отчетности предприятий малого бизнеса

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Accounting report formation specificity of small business enterprises

This article considers the features of accounting report formation for small enterprises; this accounting report is a key source of analysis for different interested users (state power bodies, investors, lender, suppliers and contractors, buyers and clients, administrators and managers). The authors consider the legal and regulatory base which controls the process of formation and providing accounting reports of small enterprises and exposes differences to explain and specify. During the research the authors systemize the main problems of accounting report formation; in particular the problems which require special attention for solution.

For instance, the problem of data separation in some kinds of reports, and according to the authors ’ opinion, it complicates the results ’ assessment process of enterprises ’ activity. Thereby there is a necessity of the form which can contain a total list of accounting, tax and statistics data and provide necessary information for state bodies, investors and lenders. In order to solve the problem the authors offer a form of structured data submission (economic passport) which provides results of financial and economical activity of organization, statistic information, innovative activity results and additional data (in particular information about a project with state support of invest capital).

Текст научной работы на тему «Специфика формирования бухгалтерской отчетности предприятиями малого бизнеса»

Л.С. Медведева, канд. экон. наук, доцент,

кафедра бухгалтерского учета,

анализа хозяйственной деятельности и аудита,

Ю.В. Мостовая, канд. экон. наук, доцент,

кафедра экономики бизнеса и финансов,

Астраханский государственный технический

г. Астрахань, Россия,

СПЕЦИФИКА ФОРМИРОВАНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯМИ МАЛОГО БИЗНЕСА

В статье рассматриваются особенности формирования бухгалтерской отчетности малых предприятий, являющейся важнейшим источником информации при проведении анализа их деятельности различными заинтересованными пользователями (органами государственной власти, инвесторами, кредиторами, поставщиками и подрядчиками, покупателями и заказчиками, руководителями и менеджерами). Авторы рассматривают нормативно-правовую базу, регулирующую процесс формирования и представления бухгалтерской отчетности предприятий малого бизнеса, и обозначают ряд вопросов, требующих разъяснений и уточнений.

Систематизируются основные проблемы формирования отчетности малыми предприятиями, что подразумевает необходимость особого внимания к ним ираз-работки путей их решения. В частности, рассматривается проблема разнесения данных по различным видам отчетности, что, по мнению авторов, усложняет процесс оценки результатов деятельности предприятий. Так, выявлена необходимость составления такой отчетной формы, которая бы содержала совокупность бухгалтерских, налоговых и статистических данных и предназначалась для обеспечения необходимой информацией органы государственной власти, инвесторов, кредиторов. С целью решения данного вопроса авторы предлагают форму структурированного представления данных (экономический паспорт), отражающую результаты финансово-хозяйственной деятельности организации, статистическую информацию, результаты инновационной деятельности предприятия малого бизнеса и дополнительные данные (в частности, информацию о проекте, под который запрашивается государственная поддержка или инвестируемый капитал). Ключевые слова: бухгалтерская финансовая отчетность, экономический паспорт, предприятия малого бизнеса, управленческие решения, заинтересованные пользователи.

Результаты деятельности предприятий малого бизнеса находят отражение в бухгалтерской финансовой отчетности, которая включает показатели, выступающие источником информации при проведении анализа данного предприятия различными группами заинтересованных пользователей (органы государственной власти, инвесторы, кредиторы, поставщики и покупатели и т.д.). Отметим, что порядок формирования и представления отчетности малыми субъектами хозяйствования имеет ряд специфических особенностей,

которые следует изучать с целью дальнейшего совершенствования информационных источников, востребованных при проведении аналитических процедур. Бухгалтерская отчетность, формируемая предприятиями малого бизнеса в соответствии с действующим законодательством, должна давать верное представление о следующих их характеристиках1:

— финансовое положение экономического субъекта на отчетную дату;

— доходы и расходы предприятия;

— денежные потоки за отчетный период.

№ 2(65) ФЕВРАЛЬ 2016

В рамках реализации государственной политики в области поддержки субъектов малого предпринимательства для малых предприятий предусматриваются упрощенные способы ведения бухгалтерского учета, включая формирование упрощенной бухгалтерской (финансовой) отчетности. В Федеральном законе № 402-ФЗ «О бухгалтерском учете» имеется упоминание о том, что необходимо разработать стандарт, который будет закреплять порядок упрощенного ведения учета и формирования отчетности малыми субъектами хозяйствования. Однако подобный стандарт в настоящее время не разработан и предприятия малого бизнеса должны руководствоваться соответствующими правилами ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденными

до вступления в силу Федерального закона № 402-ФЗ2. Таким образом, в законодательной базе, регулирующей процесс формирования отчетности субъектами малого предпринимательства, наблюдаются разногласия, а значит, требуются некоторые разъяснения и уточнения.

Обозначим и охарактеризуем перечень законодательных актов, определяющих порядок представления бухгалтерской отчетности малыми предприятиями (табл. 1).

В целом отчетность малых субъектов хозяйствования должна обеспечивать возможность эффективного анализа их деятельности, нацеленного на последующее принятие качественных управленческих решений в долгосрочной и краткосрочной перспективе. А значит, необходимо привести законода-

Предприятиями малого бизнеса в настоящее время формируется отчетность, показатели которой могут выступать в качестве информации, позволяющей детально исследовать деятельность данных субъектов хозяйствования, и в последующем стать базой для принятия управленческих решений.

Характеристика нормативно-правовых актов, регулирующих процесс представления бухгалтерской отчетности предприятиями малого бизнеса

Наименование нормативно-правового акта Редакция Характеристика

1. Федеральный закон «О бухгалтерском учете» Последняя редакция 04.11.2014 г. Ст. 6 п. 4. Субъекты малого предпринимательства имеют право применять упрощенные способы ведения бухгалтерского учета и, как следствие, упрощенный порядок формирования бухгалтерской (финансовой) отчетности

2. Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации»3 Последняя редакция 29.12.2015 г. Ст. 7 п. 2. информирует о возможности упрощения системы ведения бухгалтерской отчетности для предприятий малого бизнеса, осуществляющих отдельные виды деятельности

3. Приказ Минфина РФ № 64н «О типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» от 21.12.1988 г. — В п. 5 детально описывается процесс формирования отчетности предприятиями малого бизнеса, а также определяется ее состав, т.е. представлены основные формы бухгалтерской отчетности малых предприятий

4. Приказ «О формах бухгалтерской отчетности организации» 4 Последняя редакция 06.04.2015 г. Обозначено, что для предприятий малого бизнеса предусмотрен упрощенный порядок формирования бухгалтерской отчетности (т.е. без детализации показателей по статьям).

Основные проблемы формирования отчетности предприятий малого бизнеса

и пути их решения

Проблема Описание, суть Пути решения

1. Необходимость систематизации показателей из различных видов отчетности (бухгалтерская, налоговая, статистическая) Отчетность предприятий малого бизнеса содержит множество данных, требуемых заинтересованным пользователям для принятия решений, однако они разделены по видам отчетности (налоговая, бухгалтерская и статистическая), что значительно усложняет процесс поиска необходимых значений Требуется выработать единый формат структурированного отражения данных, содержащих комплекс информации (не относящейся к коммерческой тайне) о деятельности предприятия малого бизнеса, что особенно актуально для внешних пользователей (кредиторы, инвесторы и органы государственной власти). В этих целях предлагается разработать экономический паспорт предприятия малого бизнеса (форма, которая будет создаваться по запросу пользователей), включающий комплекс информации об имуществе и источниках его образования, финансовых результатах деятельности, данные статистики, инновационные показатели и пр.6

2. Недостаточное отражение в отчетности специфической информации Предприятия малого бизнеса имеют специфические особенности функционирования по сравнению с крупным бизнесом (мобильность, отраслевая направленность, количество сотрудников и т.д.), что обязательно необходимо показать Требуется включить в формы отчетности данные, характерные для предприятий малого бизнеса (например, по нашему мнению, показатель экономико-социальной привлекательности — определенная система показателей, отражающих экономическую и социальную значимость малого предприятия)

3. Непредставление в отчетных формах данных об инновационной направленности малых предприятий Несмотря на кризисные условия развития экономики, именно малые предприятия пытаются разрабатывать и внедрять в свою деятельность инновационные процессы, что требует включения в отчетность определенных показателей Предлагаем включить в экономический паспорт (форма отчетности, формируемая по запросу) ряд показателей (объем выпускаемой инновационной продукции на предприятии и т.д.), отражающих инновационную активность деятельности предприятий малого бизнеса

тельные акты к единству, исключив все разногласия.

Так, бухгалтерская отчетность предприятий малого бизнеса формируется с целью наглядного представления результатов деятельности того или иного предприятия заинтересованным пользователям. Однако,

№ 2(65) ФЕВРАЛЬ 2016

Обозначим основной комплекс проблем, связанных с формированием отчетности на предприятиях малого бизнеса, и предложим основные пути решения данных проблем (табл. 2).

В заключение отметим, что предприятиями малого бизнеса в настоящее время формируется отчетность, показатели которой могут выступать в качестве информации, позволяющей детально исследовать деятельность данных субъектов хозяйствования, и в последующем стать базой для принятия управленческих решений. Однако отчетность, формируемая малыми предприятиями с целью привлечения дополнительных инвестиций или средств государственной поддержки, должна быть более детальной и достоверной. Поэтому предлагается предприятиям малого бизнеса формировать экономический паспорт (форма не является обязательной, а будет создаваться по запросу), отражающий данные об имуществе предприятия, источниках его образования, финансовые результаты, ста-

тистические данные, результаты инновационной деятельности (объем инновационной продукции на предприятии, показатель экономико-социальной привлекательности).

1. Пинясова И. А. Бухгалтерская отчетность малых предприятий // Молодой ученый. 2013. № 4. С. 278-280.

2. Федеральный закон «О бухгалтерском учете» от 04.11.2014 г. № 402-ФЗ.

3. Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 г. № 209-ФЗ.

4. Приказ Минфина РФ «О формах бухгалтерской отчетности организации» от 2.07.2010 г. № 66н.

5. Узбеков М. Учет и отчетность малых и средних предприятий // Финансовая жизнь. 2012. № 3. С. 83-86.

6. Трубникова Л.С. Развитие системы контроля и анализа деятельности субъектов малого бизнеса // Экономический анализ: теория и практика. 2011. № 25 (232). С. 51-57.

ACCOUNTING REPORT FORMATION SPECIFICITY OF SMALL BUSINESS ENTERPRISES

This article considers the features of accounting report formation for small enterprises; this accounting report is a key source of analysis for different interested users (state power bodies, investors, lender, suppliers and contractors, buyers and clients, administrators and managers). The authors consider the legal and regulatory base which controls the process of formation and providing accounting reports of small enterprises and exposes differences to explain and specify. During the research the authors systemize the main problems of accounting report formation; in particular the problems which require special attention for solution.

For instance, the problem of data separation in some kinds of reports, and according to the authors’ opinion, it complicates the results’ assessment process of enterprises’ activity. Thereby there is a necessity of the form which can contain a total list of accounting, tax and statistics data and provide necessary information for state bodies, investors and lenders. In order to solve the problem the authors offer a form of structured data submission (economic passport) which provides results of financial and economical activity of organization, statistic information, innovative activity results and additional data (in particular — information about a project with state support of invest capital).

Key words: accounting financial statements, economic data, small businesses, management solutions, interested users.

1. Piniasova I. A. Bukhgalterskaia otchetnost’ malykh predpriiatii [The accounting reporting of small enterprises]. Molodoi uchenyi — Young scientist, 2013, no. 4, pp. 278-280.

2. Federal law «On accounting» dated 04.11.2014, No. 402-FZ (in Russian).

3. Federal law «On development of small and medium entrepreneurship in the Russian Federation» of 24.07.2007 № 209-FZ (in Russian).

4. The order of the Ministry of Finance of the Russian Federation dated 2.07.2010, № 66n «On forms of accounting reporting of organizations» (in Russian).

5. Uzbekov M. Uchet i otchetnost’ malykh i sred-nikh predpriiatiia [The accounting and reporting of small and medium-sized enterprises]. Fi-

nansovaia zhizn’ — Financial life, 2012, no. 3, pp. 83-86.

6. Trubnikova L.S. Razvitie sistemy kontrolia i analiza deiatel’nosti sub»ektov malogo biznesa [Development of a system of control and analysis of activity of subjects of small business]. Eko-nomicheskii analiz: teoriia i praktika — Economic analysis: theory and practice, 2011, no. 25 (232), pp. 51-57.

Источник: cyberleninka.ru