В Тайване расположены крупные производители электроники. На Филиппинах отшивают брендированную одежду. А в Китае работают тысячи фабрик по всем торговым направлениям. Чем больше предпринимателей сотрудничают с иностранными контрагентами, тем более однотипные ошибки они совершают. Самые популярные собрали в статье.

Оптовый поставщик эксклюзивных товаров из Азии

♀️ Берут все задачи на себя

Запуск и ведение бизнеса с иностранной компанией состоит из многих этапов: проведение переговоров, нотариальная проверка, документооборот, осуществление инспекций. Погоня за многозадачностью и желание участвовать в каждом процессе приводят предпринимателя к профессиональному выгоранию и снижению бизнес-показателей.

Предпринимателю, который только выходит на иностранный рынок, не стоит проводить бизнес-встречи с топ-менеджментом и одновременно оценивать производственные мощности оборудования на предприятии. В таком случае лучше делегировать узкопрофильные задачи членам команды, а самому сосредоточиться на стратегическом планировании и контроле результатов.

Главное правило ведения бизнеса

Ориентируются на самые низкие цены

Выбирая товар в низком ценовом сегменте, предприниматель рискует попасться на уловку недобросовестного поставщика. Низкая закупочная цена может быть обусловлена дешевым сырьем, неправильным хранением товара или большим процентом брака.

Чтобы избежать форс-мажорных ситуаций в работе с поставщиками, стоит перед выбором производителя изучить все предложения: от самых демократичных до дорогих. Так вы получите общее представление о рынке и определите среднерыночную стоимость.

Кредиты от Сбербанка

Получите кредит для бизнеса на любые цели – с возможностью подать заявку онлайн

Не учитывают национальные праздники

Чтобы не допустить просрочек и затянутых сроков, не стоит забывать про государственные праздники. Например, новый год в Китае празднуется по восточному календарю, а это означает, что дата ежегодно меняется. На период праздников вся деловая жизнь останавливается и фабрики прекращают работу. Для новичков в работе с иностранными производствами это может стать неприятным сюрпризом и привести к срыву дедлайнов.

♂️ Ведут переговоры на общем языке

Для обсуждения условий с западными странами достаточно владеть английским языком, так как им владеет большинство населения. Восточные страны в этом отношении более экзотичны. Местные предприниматели предпочитают вести переговоры на своем родном языке.

Все встречи с контрагентом следует проводить как минимум в присутствии переводчика, а лучше — ментора, который знает национальные особенности и правила ведения бизнеса в Азии.

Пример. Стартапам, которые работают с привлечением иностранных инвесторов, знакома история о том, как профессиональный, но сухой перевод послужил причиной отмены многомиллионной сделки. Между двумя крупными ИТ-компаниями велись переговоры. Пакет документов по ряду сделок уже был подписан.

Но был эпизод, когда китайский инвестор выразил восхищение красотами России и в особенности — озером Байкал. Добавил, что если бы он был гражданином России, то занимался бы исключительно водой. В ходе переговоров данная фраза была искажена и переведена без эмоциональной окраски. До российской стороны ее донесли даже в легком оскорбительном тоне. Из-за этого эмоциональный фон взаимоотношения сторон был подпорчен и сделка развалилась.

ПРАВИЛА ВЕДЕНИЯ БИЗНЕСА ОЛЕГА ТИНЬКОВА ЦИТАТЫ САМОГО ИЗВЕСТНОГО РОССИЙСКОГО ПРЕДПРИНИМАТЕЛЯ

Если во время сделки будут всплывать тонкости ментального характера, то они могут быть утеряны и выпадут из контекста из-за сухой интерпретации переводчика (интерпретатора).

⚖️ Не знают местного законодательства

Контракт, составленный российским юристом и грамотно переведенный на иностранный язык, не гарантирует чистоту и безопасность сделки для обоих контрагентов. Обращайте внимание на каждую формулировку, чтобы избежать двусмысленности. Например, часто возникают проблемы с трактовкой «задатка» в договоре. В отличие от российского законодательства, в Китае задаток не подлежит возврату оплатившей его стороне в случае ее отказа от исполнения договора.

Оговаривают конечный продукт устно

Составить полное технические задание с описанием всех нюансов и особенностей продукта — трудоемкий процесс, которым пренебрегают многие предприниматели в начале сотрудничества с иностранным производством. Это приводит к несоответствию пантона, изменению состава сырья или нарушению размерного ряда. На выходе предприниматель получает продукт, отличный от изначальной концепции.

Не проверяют контрагента

Количество фабрик на территории стран Азии ежегодно увеличивается. Многие из них растут и развиваются, а другие не выдерживают конкуренции и высоких стандартов качества и закрываются.

Чтобы выстроить многолетнее сотрудничество и быть уверенным в надежности поставщика, необходимо провести полную юридическую проверку производителя.

Такая аттестация включает в себя информацию из торгово-промышленных палат, наличие учредительных документов, сертификатов и лицензий, проверку фактического и юридического адресов. Как правило, проверка осуществляется сервисными компаниями, специализирующимися на ведении бизнеса в конкретной стране. Именно они знакомы с правовым полем лучше всего и точно знают, в какие органы необходимо сделать запрос, чтобы получить исчерпывающую информацию.

♀️ Экономят на инспекциях

Аудит производителя включает не только юридическую проверку, но и выездные инспекции. Они требуется, чтобы проверить производственные мощности и оценить внедренные стандарты качества, оценить компетентность персонала и безопасность хранения готовой продукции. Эти меры снизят риск получения брака и обезопасят предпринимателя от непредвиденных убытков.

Источник: dasreda.ru

Порядок ведения кассовых операций в 2022 году

Законодатели регулярно пересматривают порядок ведения кассовых операций и вносят в него изменения. Расскажем о кассовой дисциплине, которую нужно соблюдать в нынешнем году, чтобы избежать претензий и штрафов от налоговой.

Оглавление Скрыть

- Кого коснулся новый порядок ведения кассовых операций

- Порядок ведения кассовых операций: лимит кассы

- Порядок кассовых операций: лимит наличных расчетов

- Ответственный за ведение и порядок кассовых операций

- Порядок ведения кассовых операций в РФ: документальное оформление

- Правила ведения кассовых операций: прием и выдача наличных

- Упрощенный порядок ведения кассовых операций

- Автоматические расчеты

- Ответственность за нарушение порядка ведения кассовых операций

Кого коснулся новый порядок ведения кассовых операций

Бизнес самостоятельно формирует меры, по которым будет поддерживать кассовую дисциплину. Опираться нужно на принципы ведения кассовых операций, описанные в указании Банка РФ №3210-У.

Кассовая дисциплина — это свод мер и правил, перечисленных в указании Банка РФ и других действующих законах, регламентирующих работу с хозяйственными операциями. Она обязательна для любых хозяйствующих субъектов:

- организаций;

- предпринимателей;

- обособленных подразделений;

- работодателей, выдающих работникам средства под отчет;

- субъектов МСБ;

- лиц, работающих с бланками строгой отчетности и кассовой техникой.

Помимо этого, при ведении кассовых операций бизнес должен соблюдать меры, установленные Центробанком РФ в указании №5348-У. Например, в них сказано, что тратить деньги от продажи продукции и услуг бизнес может только на:

- зарплаты работникам;

- возмещения по страховым договорам;

- выдачу средств под отчет;

- выдачи займов и т.д.

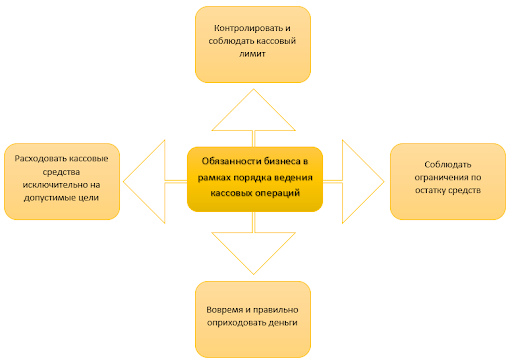

Основные требования Центробанка можно выразить в схеме:

Основные требования Центробанка

Порядок ведения кассовых операций: лимит кассы

Согласно правилам кассовых операций, компании должны установить лимит денежных средств. Речь о максимально допустимой сумме, которую сотрудники могут оставить в кассе на конец смены. Все, что превышает кассовый лимит, нужно передать в банк.

ИП и субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать.

В дни, когда руководство выдает сотрудникам зарплаты и авансы, превышение допустимо. Также это разрешают при ведении операций в выходные и праздничные даты.

Лимит можно посчитать либо по выручке, либо по расходам — отталкиваясь от того, какие операции совершаются чаще всего. В приказе об установлении кассового лимита стоит прописать причину, по которой руководство выбрало тот или иной способ. Выбор расчета должен быть обоснован, чтобы инспекция не заподозрила бизнес в попытках искусственно завысить или занизить лимит.

Порядок кассовых операций: лимит наличных расчетов

Кроме кассового, есть другой лимит — по наличным расчетам со сторонними организациями и предпринимателями. Здесь Банк РФ устанавливает конкретное ограничение в 100 000 рублей по одному договору.

Например, организация договорилась о поставке продукции на 200 000 рублей. Оплату производила частями. Суммарно она может оплатить наличными только 100 000 рублей. Остальные 100 000 — выплатить поставщику переводом.

Расчеты с физлицами организации и предприниматели вправе проводить безлимитно. Это касается как приема, так и проведения оплат.

Ответственный за ведение и порядок кассовых операций

С кассой работает исключительно ответственный сотрудник — кассир или любое другое лицо, назначенное руководством. При этом он должен заранее ознакомиться с должностными обязанностями под подпись.

Если организация или предприниматель нанимает нескольких кассиров, одного из них нужно назначить старшим.

Ответственных сотрудников назначают на должность на основании распоряжения. В нем указывают все ключевые сведения, например:

- название должности;

- данные сотрудника;

- работника, который будет замещать старшего кассира во время отсутствия;

- сотрудника, контролирующего исполнение порядка ведения операций (чаще всего эту роль выполняет главный бухгалтер).

Порядок ведения кассовых операций в РФ: документальное оформление

Любое движение денег необходимо документально обосновать. Порядок ведения кассовых операций в этом отношении предполагает регулярный и четкий контроль.

Ключевые события Банк РФ обязывает оформлять так:

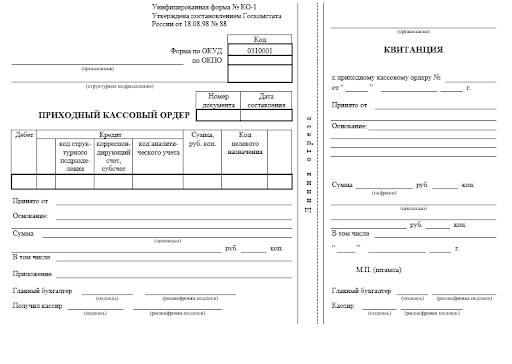

| Приход денег в кассу | Приходной кассовый ордер (ПКО) | №КО-1, установлена постановлением Госкомстата РФ №88 |

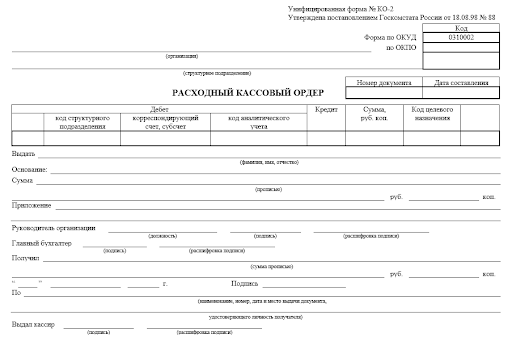

| Расход | Расходный кассовый ордер (РКО) | №КО-2, установлена тем же постановлением Госкомстата |

Кассовую документацию оформляют кассиры, главный бухгалтер или иной сотрудник, который может работать с кассой по распоряжению начальства. Кроме того, их могут заполнить должностные лица или сторонние люди при ведении бухучета бизнеса по договору.

Когда ИП ведут учет расходов и доходов и объектов НО при любой системе налогообложения, их освобождают от оформления кассовой документации.

Оставлять подписи на кассовых документах имеют право только главные бухгалтеры и руководство. При оформлении бумажных листов кассиру выдают печать или штамп, которые он проставляет на документах в подтверждение выполнения операций.

Иногда ведением кассовых операций занимается сам директор фирмы или предприниматель. При таком порядке подписывать кассовые документы вправе только он.

Правила ведения кассовых операций: прием и выдача наличных

Прием денег в кассу

Прием наличных производится по ПКО. Перед этим кассиру нужно проверить:

- соответствует ли сумма принимаемых денег заявленным в ордере цифрам;

- представлены ли все подтверждающие документы, отраженные в ПКО.

Кассир принимает средства, расписывается в ведомости и отдает ее на проверку главбуху. Если документ заполнен правильно, он также заверяет это подписью.

Унифицированный бланк ПКО

Купюры нужно пересчитать в присутствии лица, передающего деньги. Вместе с этим необходимо проверить банкноты на платежеспособность. Это должны быть реальные купюры без серьезных повреждений. Принимаются потертости, трещины, надрывы, оттиски штампов и другие недостатки, при которых купюры и монеты можно обменять по номиналу. Если деньги испорчены больше, чем на 60%, их можно не принимать.

Дальнейший порядок обращения с кассовым ордером бизнес формирует самостоятельно и закрепляет в учетной политике. Универсальное правило касается только срока хранения — минимум 5 лет.

Выдача средств из кассы

Требования к выдаче денег строже. Кассир обязан проследить, чтобы на банкнотах не было:

- загрязнений, в результате которых купюра выцвела на 8 и больше процентов;

- рисунков, надписей, подписей, цифр и других посторонних отметок;

- краев, оторванных больше чем на 7 миллиметров;

- сквозных разрывов купюры размером больше 4 миллиметров;

- склеенных частей;

- потертостей, сильно испортивших краску и т.д.

Купюры с серьезными повреждениями оставлять в кассе бессмысленно, так как выдать их сотрудник не может. Такие деньги сдают в финансовое учреждение.

Выдают деньги по расходному кассовому ордеру. Документ проверяют по аналогии с ПКО — на наличие подписи главного бухгалтера, соответствие сумм и указанных документов.

Деньги пересчитывают в присутствии получателя. Подписанный РКО также хранят минимум 5 лет в порядке, продиктованным учетной политикой. После ПКО и РКО разрешено утилизировать.

Выдача зарплаты

Отдельные нормы ведения кассовых операций касаются выплаты зарплат. Работники получают их либо по расчетно-платежной, либо по платежной ведомости с оформлением единого расходного ордера. В документах указывают ту сумму, которую фактически получил работник. Сотрудники обязательно расписываются в ведомостях.

Унифицированный бланк РКО

По закону, кассир обязан убедиться, что передает деньги истинному получателю. Но как именно он это сделает, в указаниях не говорится. Поэтому проверить личность можно по любому документу, например, паспорту или водительским правам.

Отдельный порядок касается случаев, когда сотрудники по каким-то причинам не получили зарплату вовремя. Раньше, до выхода указаний Банка, действовали так:

- кассир делал отметку «Депонировано» в платежной или расчетно-платежной ведомостях рядом с ФИО работников, которым не передали деньги;

- считал суммы выплаченных и депонированных средств;

- сравнивал цифры с итоговыми суммами в ведомости;

- подписывал документ и передавал его главбуху;

- тот регистрировал не выданные деньги в реестре депонированных средств;

- на сумму зарплаты за вычетом депонированных сумм оформлялся РКО.

Банк РФ отменил этот алгоритм в своем указании. Но этот принцип все еще обязателен по нормам заполнения ведомостей. Помимо этого, каждую из этих операций важно учесть при ведении учета. А значит, в ситуациях с не выплаченными деньгами лучше поступать, как раньше.

Если деньги выдаются разово, то можно обойтись без оформления ведомости, а выплатить средства по РКО.

Выдача подотчетных средств

Подотчетникам деньги выдают на основании распоряжения от начальства или их заявления, которое можно составить на единственного или сразу нескольких сотрудников. Документ можно составить произвольно. В тексте указать:

- запрашиваемую сумму;

- предполагаемый срок пользования деньгами;

- подписи руководства;

- цель использования денег.

Когда период пользования деньгами закончится, получателям необходимо подать начальству авансовый отчет. Руководство вправе самостоятельно определить и указать во внутренней политике сроки для подачи. Командировочных отчетов это не касается — их всегда предоставляют в первые 3 дня после возвращения работника.

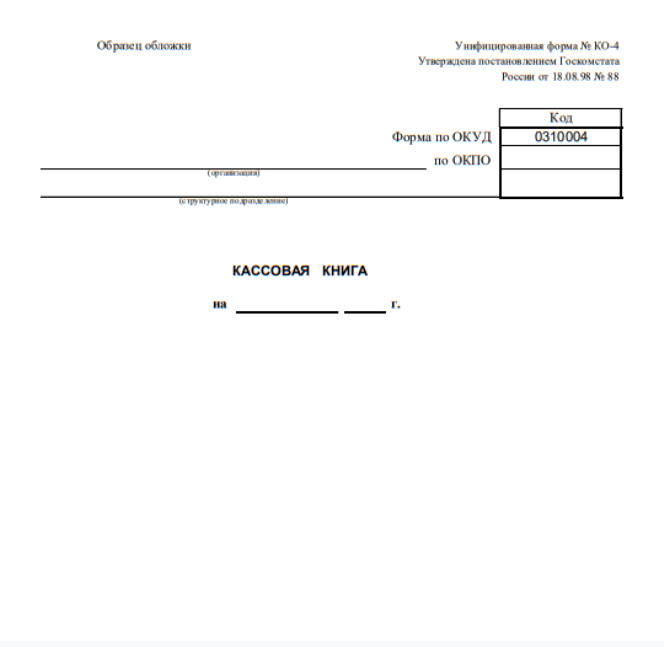

Кассовая книга

Кассовые книги для компаний обязательны. Предпринимателям разрешают обходиться без них при ведении учета доходов и расходов.

Образец обложки кассовой книги

В книгу вносят любую операцию, связанную с поступлением или выдачей кассовых денег. По результатам смены обязательно проводят сверку, сравнивая реальную сумму наличных в кассе с показателями кассовых документов и остатком в книге. Сначала это делает кассир, после него — главный бухгалтер. Для подтверждения сверки оба расписываются в книге.

Обособленные подразделения руководствуются таким же порядком ведения операций. От ведения книги их освобождают, только если они не хранят деньги у себя, а передают их в главное подразделение.

Кассовые документы (кроме РКО и ПКО) можно вести в любом удобном формате — электронно или на бумаге. Если бизнес выбрал электронный вариант, он должен обеспечить защиту данных от фальсификации и незаконного доступа.

Упрощенный порядок ведения кассовых операций

Предпринимателям и представителям малого и среднего бизнеса разрешают вести учет в упрощенном формате. К примеру, они не обязаны устанавливать кассовый лимит.

Для индивидуальных предпринимателей есть отдельные послабления. Кроме освобождения от лимита, им не обязательно:

- составлять кассовые ордера;

- вести кассовую книгу.

Автоматические расчеты

Приходные и расходные операции можно автоматизировать. Для этого нужно установить специальное оборудование. Принцип работы автоматов такой:

- Они принимают или выдают деньги самостоятельно, без человеческого участия.

- Изъятые средства передаются в кассу по ПКО.

- При загрузке средств «забирают» их из кассы на основании РКО.

Ведомости формируются автоматически. Важно заранее убедиться, что устройства правильно распознают банкноты.

Ответственность за нарушение порядка ведения кассовых операций

Налоговые инспекторы вправе убедиться, что бизнес ведет учет в соответствии с законом и отражает сведения в полной мере. Для этого они устраивают проверки, причем часто без предупреждения. Лучший способ подготовиться к ним — соблюдать кассовую дисциплину регулярно.

Если налоговики найдут нарушения, бизнес накажут:

- компании штрафуют на суммы 40-50 тысяч рублей;

- предпринимателей — на 4-5 тысяч рублей.

Налоговики уполномочены затребовать у бизнеса любые кассовые документы. Предоставить их нужно за один рабочий день, иначе бизнес снова оштрафуют:

- компании — на 5-10 тысяч рублей;

- ИП — на 1,5-3 тысячи рублей.

Чтобы упростить работу с кассовыми операциями и учетом и не беспокоиться о налоговых проверках, можно приобрести специализированное ПО. Такие сервисы автоматически формируют отчеты и ведомости, ведут кассовую книгу, отражают все приходные и расходные операции. Такой подход снижает риск ошибок и избавляет сотрудников и руководство от лишней рутины.

Источник: www.moedelo.org

Предприниматели просят ясности

Возможно ли кодифицировать понятие «дробление бизнеса»

Предприниматели попросили президента Владимира Путина составить список критериев дробления бизнеса. Это один из пунктов, перечисленных в докладе главе государства о ключевых проблемах делового сообщества в условиях санкций. Документ для Кремля подготовил бизнес-омбудсмен Борис Титов, предложив, в частности, сформулировать и нормативно закрепить признаки взаимозависимости и подконтрольности налогоплательщиков, то есть критерии так называемого дробления бизнеса, уточняет РБК. Такая схема законом не запрещена, но в последнее время сложилась практика, когда подобный подход рассматривается как нелегальный уход от налогов.

Выйти из полноэкранного режима

Развернуть на весь экран

Фото: Глеб Щелкунов, Коммерсантъ

Главными в таком списке критериев станут два признака — незаконная налоговая экономия и наличие одного человека, контролирующего все субъекты схемы, пояснил адвокат, партнер адвокатского бюро «Плешаков, Ушкалов и партнеры» Вячеслав Ушкалов:

«Нужно понять, с какой целью производилась такого рода реструктуризация бизнеса. И далее если предприниматель, как правило, именно на нем лежит бремя доказывания, сможет объективно объяснить причины, что это было сделано для разумного ведения бизнеса, то тогда он не должен привлекаться к ответственности. Но если каких-то веских обоснований он не представит и будет ясно видно, что единственной целью дробления было получение именно налоговой выгоды, то в такой ситуации такой интерес не подлежит правовой защите.

Вместе с тем существуют критерии рисков, по которым определяются компании, попадающие в план проверки ФНС.

Если это организация с какими-то небольшими оборотами, то, скорее всего, через крупную ячейку сетей, которые расставят налоговые органы, она пройдет. Можно ли такие кейсы обнаружить? Ну только если решили проверить данное конкретное юрлицо. При этом определяется цель, и дальше самый простой вариант — изучение банковских операций. По их цепочке можно выявить все эти связи.

Поймать просто так вряд ли получится, только если есть соответствующий сигнал».

Что рассказал Борис Титов о проверках бизнеса

Между тем, как рассказал глава ФНС Даниил Егоров, выступая на Всероссийской конференции уполномоченных по правам предпринимателей, ведомство уже неоднократно пыталось кодифицировать понятие «дробление бизнеса». Для этого привлекали экспертов, изучали зарубежный опыт, но все сводится только к одному — исходить нужно из принципа взаимозависимости. «Если под тобой есть «зонтик» компаний, неважно, кто и чем занимается, мы смотрим через собственность»,— уточнил Даниил Егоров.

Кроме того, глава налоговой службы убежден, что закрепление перечня признаков — это не панацея. С этим согласны и другие эксперты. Все необходимые ориентиры уже есть в законах и актах, а жесткая кодификация только навредит и бизнесу, и налоговой службе, объяснил председатель московской коллегии адвокатов «Фокин и партнеры» Владимир Фокин:

«Все эти правила уже опубликованы в судебной практике, в многочисленных выступлениях. Для налогового специалиста никаких неясностей тут нет.

Приходит бизнесмен и говорит, что у него есть два-три-четыре предприятия, для которых применяется упрощенный режим налогообложения. Задаешь вопрос: «А почему именно так бизнес разделен?» И если в ответ слышишь, что одна компания занимается маркетингом, другая — логистикой, а третья —торговлей, то вопрос нет, это разные бизнес-процессы. И налоговый инспектор тоже просто так сдуру наскакивать-то не будет. А если у предпринимателя объяснение для дробления только одно — чтобы платить меньше налогов, тогда он сразу оказывается в зоне риска.

От того, что это все будет прописано на бумаге, на мой взгляд, мало что изменится. Не зря до сих пор этого нет, потому что это всегда принципы. Бизнес всегда гибче, чем формулировка в законе. А мы рискуем получить обратный результат.

То есть законодатели перечислят формальные признаки, дальше начнется эпопея с обкатыванием этой практики, и мы лет пять-шесть будем сталкиваться с тем, что не всегда правильно этот закон применяется, будет рождаться судебная практика. Она дойдет до Верховного и Конституционного суда, которые станут давать свои разъяснения.

К чему приведет внимание налоговиков к инфлюенсерам

Но чем они руководствуются при выработке разъяснений, смысла и вообще правил применения той или иной нормы? Здравым смыслом, принципами и целями. Вот почему мы сразу не можем этого сделать? Зачем нам усложнять себе жизнь?».

Дискуссию о легальности схемы дробления бизнеса вновь началась после проверок отчетности крупных блогеров и коучей. Выяснилось, что многие из них намеренно оформляли множество мелких компаний, доходы которых укладывались в нормы, подходящие для упрощенного налогообложения — это около 250 млн руб. в год. В таком случае предприниматель имеет право использовать пониженную ставку налога в 6%.

Самым крупным недобросовестным налогоплательщиком оказалась блогер Елена Блиновская, которую обвинили в неуплате более 900 млн руб., а также в легализации денег на сумму свыше 43 млн руб.

Как сообщается, проверки Блиновской, блогера Лерчек и других были инициированы с подачи предпринимателя Андрея Ковалева. О том, что он писал запросы в правоохранительные органы, бизнесмен сам рассказал в интервью.

Новости в вашем ритме — Telegram-канал «Ъ FM».

Источник: www.kommersant.ru