На деятельность компании безусловное влияние оказывают проводимые в России реформы валютного регулирования, реформы банковской и налоговой систем, законодательства о землепользовании и т.д.

В настоящее время правовые риски не оказали существенного влияния на компании, участвующие в реализации Проекта, и не отразились на выполнении ими своих обязательств.

Регулятивный риск, т.е. риск изменения нормативно-правовой базы реализации Проекта, будет ограничиваться постоянным юридическим сопровождением Проекта юридической экспертизой наиболее ответственных документов. Вся разрешительная документация на строительство будет оформлена ООО «Липецкий пеллет» на основе гражданского законодательства и может быть защищена в судебном порядке.

Строительство завода создает новые рабочие места и спрос на местное сырье, увеличивает источники дохода федерального,областного и городского бюджетов. Производство имеет высокие экологические показатели, связано с ростом технологической и деловой культуры. По этой причине практически исключен риск недружеского отношения к Проекту со стороны местных властей и населения.

Правовые риски при покупке доли в ООО

Таким образом, правовые риски оцениваются Исполнителем как умеренные.

Рыночные риски

В случае изменения конъюнктуры рынка, снижения темпов роста цен реализации по сравнению с ожидаемыми темпами в настоящем Бизнес-плане уровень рентабельности и стоимость Проекта снизятся.

Низкая себестоимость производимой продукции, возможность снижения цены реализации, а также полное соответствие европейским стандартам позволяет привлечь по контрактной схеме иностранных дистибьюторов, а реализацию этой продукции можно будет осуществлять не только на рынке РФ но и в странах Евросоюза.

Таким образом, рыночные риски оцениваются Исполнителем как умеренные.

Технологические риски

Технологические риски представляют собой риски сбоев в технологическом процессе, в частности риски выхода оборудования из строя, а также риски производства конечной продукции ненадлежащего качества, например, из-за некачественного производственного сырья.

Все технологические операции на заводе будут полностью механизированы. Управление работой на заводе будет осуществляться с помощью компьютеров с пультов управления.

Оснащение оборудованием, предлагаемым надежным европейским производителем. Продукция, производимая на данном оборудовании, отвечает стандартам качества европейского уровня.

Таким образом, технологические риски оцениваются Исполнителем как относительно низкие.

Риски увеличения инвестиционных затрат

Затраты на строительство и оснащение завода приняты Исполнителем на основе данных Инициатора Проекта.

По состоянию на дату составления настоящего Бизнес-плана Инициатором проведен предварительный анализ цен на поставку оборудования для Завода. В связи с тем, что окончательные параметры строительства завода и оборудования для оснащения производства определятся в процессе проектирования и цены на материалы и необходимое оборудование могут измениться, данные о капитальных затратах, предоставленные Инициатором Проекта и принимаемые Исполнителем для настоящих расчетов, являются предварительными и могут быть изменены.

В случае существенного изменения величины себестоимости строительства объекта может возникнуть риск недофинансирования Проекта, и показатели эффективности его реализации потребуют корректировки.

Источник: studfile.net

Юридические риски: основные понятия, виды, категории, страхование

Юридические риски — это возможность наступления событий, не предусмотренных изначально сторонами сделки, юридическим лицом, предпринимателем, оказывающих влияние на результаты деятельности. Как правильно оценить подобные риски? Как их минимизировать? На эти и другие вопросы по данной теме ответим далее.

Риски юридического лица

Вначале перечислим все возможные риски в юридической деятельности:

- Объективные или управляемые: природные, криминальные, технические.

- Субъективные или неуправляемые: договорные, маркетинговые, финансовые, юридические, политические.

Как мы видим, предмет нашего разговора — лишь одна категория в числе рисков, с которыми может столкнуться как юридическое лицо, так и индивидуальный предприниматель.

Источники понятия

Обратимся к пункту 1 статьи 2 Гражданского Кодекса РФ. Предпринимательство (как ИП, так и создание компании) здесь определяется как деятельность, осуществляемая на собственный риск, а также направленная на обретение регулярного дохода путем выполнения работ, реализации товаров, оказания услуг, использования различного имущества, недвижимого и движимого.

Если отталкиваться от данного определения, то даже само занятие бизнесом выступает рискованным предприятием. В первую очередь из-за того, что бизнесмен может только предполагать степень выгодности своего занятия, успешности продолжения дела.

При этом большинство юридических рисков приходится здесь на момент заключения договоров, контрактов, каких-либо сделок.

Законодательное определение

Как же по поводу российского законодательства? В нем не содержится какого-либо точного определения юридических рисков. Единственный документ, на который можно опираться в этом вопросе, — рекомендательное письмо Центробанка РФ от 30.06.2005 № 92-Т «Об организации управления правовым риском и риском потери деловой репутации в кредитных организациях и банковских группах».

В нем обозначены общие принципы работы банковских организаций по определению, изучению влияния юридических рисков как на выгодность заключаемых сделок, так и на деловую репутацию компаний. Несмотря на то что круг адресатов данного письма ограниченный, большая часть рекомендаций в нем универсальна. Они могут применяться по аналогии при заключении различных сделок также нефинансовыми учреждениями и предприятиями.

Определение

Итак, пункт 1.1 ранее упомянутого рекомендательного письма № 92-Т юридическими рисками организации называет вероятность наступления убытков или какого-либо негативного влияния на восприятие организации ее клиентами и контрагентами. Это определяет вероятность причинения ущерба имиджу данной компании.

При этом пункт 2.1 данного письма разделяет всю совокупность правовых (юридических) рисков на две категории. Это внутренние и внешние. Рассмотрим их более подробно.

Внутренняя группа

Внутренними правовыми (юридическими) рисками компании считаются следующие:

- Несоответствие деятельности предприятия или организации, учредительных документов, практик заключения сделок актуальным требованиям и нормам законодательства.

- Недостаточно эффективная организация деятельности юридических отделов компании, отсутствие должной координации с руководящим составом, пренебрежение необходимостью проведения юридической экспертизы каждой сделки, законодательно грубые ошибки при заключении различного рода договоров и контрактов.

- Нарушение организацией условий подписанного ею договора. Может быть как вынужденным, так и умышленным. Например, принятие на себя обязательств, несоразмерных реальным возможностям компании.

- Недостаточно уделенное внимание проведению технологических усовершенствований, внедрению системы электронного оборота документации, использованию различных интернет-ресурсов для деловых переписок, переговоров с контрагентами, участию в конкурсах и тендерах.

Внешняя группа

К внешней категории рисков юридического лица относятся следующие:

- Не зависящие от воли сторон сделки обстоятельства. К ним причисляют законодательные изменения и корректировки, внедрение новых или повышение действующих налогов, ужесточение требований к деятельности, осуществляемой компанией.

- Как вынужденное, так и умышленное неисполнение обязательств контрагентами.

Меры по минимизации

Риски юридического лица — явление, вероятность наступления которого можно если не устранить, то на определенный уровень минимизировать. Основными организационными мерами в этом ключе выступают следующие:

- Определение главных и второстепенных факторов риска при заключении сделок с учетом при этом основного вектора деятельности компании.

- Обозначение критериев допустимости риска при подписании договора. Определение условий, при которых он никогда не может быть заключен, несмотря на привлекательность предложения.

- Назначение ответственного лица (или нескольких лиц с разграничением векторов, за которые они ответственны), в обязанность которого будет входить как оценка юридических рисков, так и минимизация их проявлений.

- Создание структуры взаимного информирования о возможных рисках между руководством организации и ее юридическим отделом, иными заинтересованными подразделениями.

- Определение порядка, по которому правовые риски отделяются от рисков иного характера — производственных, кредитных, финансовых и проч.

- Создание системы мониторинга, оценки уровня рисков в отношении как самой организации, так и ее клиентов, партнеров.

- Создание контролирующей системы, наблюдающей за деятельностью юридического отдела и иных специалистов, прямо или косвенно участвующих в заключении сделок, подписании договоров и проч.

- Страхование юридических рисков. Так как они могут привести к самым негативным последствиям. Многие дальновидные организации стремятся застраховать себя на наступление подобного страхового случая. Сложность тут в том, что необходимо предусмотреть все ситуации, где правовые риски существенно влияют на исход деятельности, общее положение дел организации.

Меры по минимизации рисков, не зависящих от компаний

Продолжаем рассматривать правовую категорию рисков деятельности юридического лица. Что касается внешних рисков, не зависящих от самой компании, законодательство предлагает следующие меры их минимизации:

- Регулярный мониторинг юрисконсультом изменений в законодательстве.

- Учет в своей деятельности периода между принятием государственного нормативного акта и вступлением его в силу.

- Проведение регулярного мониторинга новостей, сообщений СМИ по поводу работы тех государственных органов, которые так или иначе оказывают влияние, регулируют деятельность компании.

- При высоком уровне вероятности принятия определенных регулятивных мер государством компания должна согласовать возможные последствия этого перед заключением сделки со своим контрагентом или как-то оформить такую вероятность в условиях договора. Кардинальная мера — отказаться от заключения контракта до тех пор, пока важное законодательное положение не вступит в силу.

- При большой вероятности увеличения обязательных платежей в государственную казну величину их повышения предварительно включить в цену сделки.

Оценка при заключении контрактов

Какие могут быть еще риски юридического адреса, связанные с сотрудничеством с контрагентами? Их оценка усложняется тем, что бухгалтерская информация организации скрыта от третьих лиц, то есть узнать о величине прибыли, расходов, размере собственного капитала, кредиторской/дебиторской задолженности партнера зачастую невозможно.

Что касается законодательства, оно рекомендует оценивать юридические риски в этом случае следующим образом:

- Обратиться к общедоступным сведениям из реестров, ЕГРЮЛ, государственным базам данных по участию партнера в аукционах и тендерах, инвестиционных проектах.

- Изучить информацию судебных органов по характеру, количеству юридических и финансовых претензий к контрагенту, числу рассматриваемых дел, в которых фигурировал партнер.

- Обратиться к ресурсам прокуратуры, ФССП, трудовой инспекции. Здесь можно узнать о наличии у компании задолженности перед государственным бюджетом, иными контрагентами, собственными сотрудниками, а также познакомиться с претензиями и жалобами к работе партнера, проведении в его отношении проверок и иных контрольных мероприятий.

- Изучить информацию, представленную в СМИ, архивы рекламных кампаний партнера. Тут можно узнать о расширении деятельности, изменении представляемого ассортимента.

Меры по минимизации внутренних рисков

Теперь представим практические советы российского законодательства по борьбе с внутренними правовыми рисками. В основном они направлены на повышение уровня квалификации работников, стимулирование сотрудников на более ответственный подход к собственным обязанностям. Это следующие пункты:

- Определение четких требований к квалификации работающих, личным и деловым качествам сотрудников.

- Своевременная разработка и доведение до каждого из трудящихся его должностных инструкций, перечня обязанностей и прав, способов взаимодействия с коллегами и руководством.

- Строгое требование от работников неукоснительного соблюдения правил работы с коммерческой, личной тайной, профессиональной этики.

- Регулярное направление сотрудников на повышение квалификации.

- Назначение должного материального стимулирования за добросовестный труд.

Технические меры

В заключение — ряд чисто технических мер, которые помогут снизить уровень правовых рисков в отношении какой-либо компании:

- Унификация текстов, форм договоров, заключаемых организацией.

- Создание продуктивной системы учета и хранения всех ранее составленных контрактов и соглашений.

- Анализ качества исполнения тех или иных положений, определение необходимости конкретизации каких-либо пунктов контрактов.

- Создание удобной системы внутреннего соглашения деловых документов, их визирования руководством.

- Оптимизация нагрузки на юридический отдел.

- Обеспечение регулярного доступа работников к нормативным документам, актуальной юридической литературе, информации по судебной практике, что может быть необходимо, полезно при выполнении ими служебных обязанностей.

Правовые (юридические) риски — лишь одна из категорий рисков, с которыми может столкнуться ИП или организация (юридическое лицо). Они разделяются на внутренние и внешние, зависящие от деятельности компании и от непреодолимых обстоятельств. Законодательство РФ предлагает эффективные меры по их нейтрализации, минимизации, которые и были представлены в статье.

Источник: fb.ru

Юридические риски при заключении договора

Юридические риски при заключении договора — это возможность наступления событий, не предусмотренных заранее сторонами сделки, которые могут существенно изменить ее изначальный смысл. О рисках такого рода, их оценке и возможности минимизации расскажет предлагаемая нами статья.

- Юридический риск — источники и законодательное определение

- Определение и классификация правовых рисков

- Общие мероприятия по оценке и минимизации правовых рисков

- Правовые меры

- Законодательные и налоговые риски при заключении договоров

- Меры по минимизации рисков, не зависящих от сторон договора

- Оценка рисков при заключении договоров (изучение контрагентов)

- Методики анализа рисков срыва сделки контрагентом

- Внутренние риски и их минимизация

- Юридическая экспертиза сделок

- Технические меры по минимизации правовых рисков

Юридический риск — источники и законодательное определение

Согласно пункту 1 статьи 2 ГК РФ, предпринимательство (как путем создания компании, так и индивидуальное) — это деятельность, осуществляемая на собственный риск и направленная на регулярное получение прибыли путем продажи товаров, выполнения работ, оказания услуг, использования движимого и недвижимого имущества. Если исходить из данного определения, то даже само по себе занятие бизнесом считается рискованным мероприятием, так как владелец может лишь предполагать степень выгодности и успешности организованного им предприятия.

Упомянутые в вышеназванном пункте виды деятельности невозможны без заключения соответствующих сделок и договоров, на что прямо указывают статья 153 и пункт 1 статьи 420 ГК РФ. Таким образом, на заключаемую организацией сделку переносится большинство рисков, изначально присущих предпринимательству.

Несмотря на всю важность оценки и прогнозирования возможных юридических рисков при заключении договоров для хозяйствующего субъекта, в отечественном законодательстве отсутствуют нормативные акты, которые содержат легальное определение юридических рисков, их классификацию, методику оценки и перечень мероприятий, направленных на снижение влияния непредвиденных факторов. Единственным документом, который может быть использован на практике, является рекомендательное письмо ЦБ РФ «Об организации…» от 30.06.2005 № 92-Т, определяющее общие принципы работы банков по изучению и влиянию правовых рисков на выгодность совершаемых ими сделок и деловую репутацию организации. Хотя круг адресатов письма ограничен, большинство из рекомендаций в силу своей универсальности могут быть использованы по аналогии и при заключении сделок нефинансовыми компаниями.

Определение и классификация правовых рисков

Пункт 1.1 письма № 92-Т обозначает, что правовым риском следует считать вероятность наступления убытков либо негативного влияния на восприятие компании ее клиентами и контрагентами (т. е. ущерба деловой репутации). Риски, в зависимости от источников их происхождения, пункт 2.1 того же письма делит на внутренние и внешние.

К внутренним юридическим рискам при этом относятся (пункт 2.1.1):

- несоответствие учредительной документации, деятельности компании и практики заключения сделок требованиям законодательства;

- неэффективную организацию деятельности юридического подразделения компании, отсутствие должной координации с руководством и другими отделами, пренебрежение необходимостью проведения юридической экспертизы сделок, грубые ошибки при заключении контрактов и т. п.;

- нарушение компанией условий заключенного договора — как умышленное, так и вынужденное (ввиду принятия на себя несоразмерных возможностям обязательств);

- недостаточное внимание при проведении технических усовершенствований, внедрении системы электронного документооборота, использовании электронных ресурсов для переписки с контрагентами, участия в тендерах, конкурсах и т. д.

К внешним факторам относятся (пункт 2.1.2):

- не зависящие от воли сторон обстоятельства (изменения в законодательстве, повышение действующих или введение новых налогов, ужесточение требований к осуществляемой деятельности и т. д.);

- неисполнение контрагентами своих обязательств (как умышленно, так и вынужденно).

Общие мероприятия по оценке и минимизации правовых рисков

Пункт 2.2 письма № 92-Т обозначает, что основа управления рисками — это комплекс правовых и организационных мероприятий, направленных на максимально возможное их снижение.

К основным организационным мерам, которые могут быть приняты компанией, можно отнести:

- определение основных и второстепенных факторов риска при заключении сделок с учетом специфики деятельности компании;

- определение критериев допустимости риска при заключении сделки, а также условий, при которых она не может быть заключена, несмотря на всю привлекательность предложенных условий;

- назначение ответственного лица (либо нескольких лиц с разграничением компетенции между ними), на которое будет возложена обязанность проведения мероприятий по оценке и минимизации рисков;

- создание системы взаимного информирования о возможных рисках между руководством компании и юридической службой, а также между заинтересованными подразделениями (системы визирования и согласования решений и управленческих действий);

- определение порядка отграничения правовых рисков при подписании соглашений от рисков иного характера (кредитных, финансовых, производственных и т. д.);

- создание системы мониторинга и оценки уровня рисков в отношении как самой компании, так и ее потенциальных клиентов (контрагентов);

- создание системы контроля за действиями юридической службы и иных специалистов, принимающих участие в заключении договоров.

Правовые меры

Пункт 2.2.1 письма № 92-Т прямо указывает на необходимость принятия специальных локальных нормативных актов предприятия либо включение обязанностей по проведению оценки и минимизации юридических рисков в должностные инструкции специалистов компании. Вместе с тем при внедрении на предприятии методики управления рисками при совершении сделок возникает необходимость в разработке комплексного документа, который должен содержать в себе положения, определяющие проведение указанных выше мероприятий, и служить подробной пошаговой инструкцией для конкретного специалиста.

Если при этом специфика проведения общих мероприятий будет во многом определяться размерами компании, характером и степенью рискованности выбранных ею видов хозяйственной деятельности, количеством и сложностью заключаемых сделок, то инструкция для деятельности юриста фирмы будет во многом универсальна.

Для простоты изложения практических мер возьмем принцип разграничения факторов риска, закрепленный в пунктах 2.1.1 и 2.1.2 письма, на внешние (зависящие от воли контрагента и независящие от воли обеих сторон), а также внутренние, зависящие целиком от эффективности работы самой компании.

Законодательные и налоговые риски при заключении договоров

Принятие новых законодательных актов, введение различных запретов, санкций и ограничений, касающихся уже заключенной сделки, неизбежно приводит к последствиям, предусмотренным статьей 451 ГК РФ, то есть влечет необходимость расторжения или пересмотра уже заключенного договора. Важно помнить, что расторжение сделки в процессе ее исполнения, согласно пункту 3 статьи 451 ГК РФ, ведет к справедливому распределению между сторонами расходов, понесенных в ходе исполнения договора. В большинстве случаев это влечет вместо ожидаемого получения доходов обнаружение как прямых убытков, так и упущенной выгоды, которая не может быть взыскана с контрагента ввиду отсутствия его вины.

К данной категории рисков также следует отнести и риск повышения налоговых ставок (введения новых платежей), акцизов, сборов, пошлин. Поскольку затраты на уплату обязательных платежей заранее включаются в стоимость товаров, работ и услуг, производимых компанией, любые изменения связанных с этим показателей влияют на себестоимость производимой продукции, которая уже зафиксирована в договоре.

Меры по минимизации рисков, не зависящих от сторон договора

Законодательные и налоговые риски при заключении договоров могут быть снижены за счет проведения определенных мероприятий:

- Регулярного (например, раз в месяц) мониторинга изменений в законодательстве (как налоговом, так и распространяющемся на деятельность компании).

- Учитывая определенный интервал времени между принятием нормативных актов и их вступлением в силу, а также анонсированием предполагаемых изменений и их юридическим закреплением в нормативном акте, разумно также проводить регулярный мониторинг новостей и сообщений о деятельности государственных органов, в сферу регулирования которых входит деятельность компании. Например, согласно пункту 1 статьи 5 НК РФ, закон о введении новых налогов или сборов может вступить в силу лишь с 1 января года, следующего за годом принятия, но не ранее чем спустя 1 месяц со дня официального опубликования, что заранее позволяет принять необходимые меры.

- При высокой степени вероятности принятия государственных регулятивных мер возможные действия компании и последствия для сделки необходимо заранее согласовать с контрагентом и закрепить данное соглашение в тексте договора. При этом в ряде случаев можно и вовсе отложить заключение договора до выяснения обстоятельств.

- При большой вероятности увеличения обязательных платежей на практике величина их повышения может быть заранее заложена в цену сделки.

Оценка рисков при заключении договоров (изучение контрагентов)

В приложении № 1 к письму ЦБ РФ № 92-Т сформулированы рекомендации для банков по изучению своих клиентов и партнеров. Согласно им, оценка риска неисполнения условий соглашений со стороны контрагента осуществляется путем сбора всей доступной о нем информации и последующего ее анализа.

Следует помнить, что бухгалтерские данные организации, как правило, недоступны для третьих лиц, поэтому получить точную и достоверную информацию о величине прибыли, убытков, размере собственного капитала, величине дебиторской и кредиторской задолженностей зачастую не представляется возможным. На практике могут использоваться следующие источники получения информации:

- общедоступные сведения из реестров, ЕГРЮЛ, баз данных органов власти об участии организации в аукционах, тендерах, инвестиционных и прочих проектах;

- данные судебных органов о количестве и характере финансовых и юридических претензий к организации-контрагенту, в том числе рассмотренных судами дел с участием интересующей организации;

- ресурсы исполнительных органов власти, например ФССП, прокуратуры, трудовой инспекции, на которых публикуется информация о наличии у организаций и ИП задолженности перед бюджетом, работниками, контрагентами, а также жалобах и претензиях к деятельности компании, проведении контрольных мероприятий, проверок и т. д.;

- информацию СМИ, сведения о проведении рекламных кампаний, расширении деятельности, изменении ассортимента выпускаемой продукции и т. д.

Сбор и систематизация полученных данных могут быть поручены конкретному сотруднику. Периодичность их анализа и предоставления руководству логично закрепить в соответствующем локальном нормативном акте.

Методики анализа рисков срыва сделки контрагентом

На практике широко применяются статистические методы оценки факторов риска. Суть данной методики заключается в выборе юридических показателей (одного либо нескольких) деятельности организации за определенные промежутки времени и их последующее сравнение.

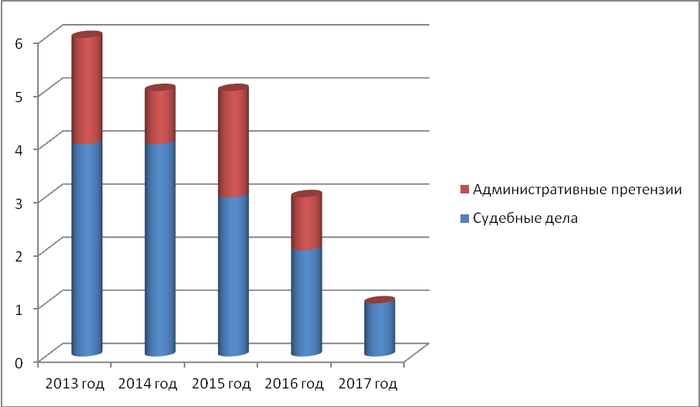

Допустим, организацией в ходе 5-летнего сотрудничества с контрагентами была получена следующая информация о наличии судебных дел, где контрагенты выступали ответчиками, и административных претензий к ним:

Приведенный график судебных и административных претензий наглядно свидетельствует о том, что количество претензий к компаниям-контрагентам регулярно снижается, и позволяет сделать вывод о том, что сотрудничество с ними становится безопаснее. Соответственно, вероятность того, что заключенные договоры не будут исполнены по вине контрагентов, снижается.

Более сложные математические модели предполагают добавление пороговых коэффициентов, в случае достижения которых дальнейшее сотрудничество с контрагентом (новым клиентом) может быть признано неприемлемым ввиду высоких рисков неисполнения тем своих обязанностей.

Внутренние риски и их минимизация

В качестве пособия по минимизации внутренних рисков срыва сделки стоит рассматривать приложение № 2 к письму ЦБ РФ № 92-Т. Обозначенный документ содержит ряд практических рекомендаций по повышению уровня квалификации и стимулированию сотрудников компании к более ответственному подходу к своим обязанностям. Среди них:

- определение четких требований к квалификации сотрудника и перечня морально-деловых качеств, которыми он должен обладать;

- своевременная разработка и доведение до сведения каждого сотрудника, занимающегося составлением и экспертизой договоров, требований, должностных инструкций, перечня прав и обязанностей, способов взаимодействия с руководством, порядка информирования и координации действий с другими подразделения организации;

- требование от сотрудников неукоснительного соблюдения правил работы с коммерческой тайной, норм профессиональной этики, а также добросовестного ведения отчетности и документооборота;

- регулярное повышение квалификации, а также должное материальное стимулирование за добросовестный труд и достигнутые успехи.

Юридическая экспертиза сделок

Одним из мероприятий по уменьшению вероятности возникновения юридического риска является регулярная и качественная экспертиза всех соглашений, заключаемых компанией. Порядок проведения такой экспертизы может быть закреплен во внутреннем документе компании. Функции по контролю за качеством ее проведения возлагаются, как правило, на руководство.

Юридическая экспертиза может производиться по следующей схеме:

- Проверка соблюдения формы сделки, правильности и своевременности направления оферты и акцепта договора.

- Проверка существенных условий договора (обязательна в отношении предмета, сроков исполнения и стоимости товаров, работ услуг), а также условий, которые предусмотрены специальными нормами ГК РФ. Например, при заключении договора займа обязательным условием такой сделки, в силу пункта 1 статьи 810 ГК РФ, является возврат полученных взаймы денег.

- Уточнение наличия в договоре информации о правах и обязанностях сторон, способах обмена информацией и ведения переговоров по изменению условий сделки, учете форс-мажорных обстоятельств, возможности привлечения третьих лиц для исполнения соглашения, заключении дополнительных соглашений и т. д.

- Проверка наличия дополнительных гарантий, таких как залог, банковская гарантия, авансирование, поручительство и т. п.

Технические меры по минимизации правовых рисков

Пунктом 2.2.7 письма № 92-Т предусмотрен ряд технических мер по упрощению работы юридической службы и, как следствие, снижению вероятности ошибок. Среди них:

- унификация текстов и форм составляемых договоров;

- создание удобной системы учета и хранения всех ранее заключенных соглашений;

- проведение анализа качества исполнения тех или иных положений, необходимости конкретизации в будущем отдельных пунктов договоров;

- создание удобной системы согласования текстов соглашений с другими подразделениями компании и визирования их руководством;

- оптимизация нагрузки на юристов компании;

- обеспечение регулярного доступа к нормативным базам, судебной практике, справочной юридической литературе.

Подводя итог, остается отметить, что выявление рисковых факторов, а также минимизация их последствий за счет перечисленных в статье мер при составлении и подписании договоров — это важнейший элемент обеспечения юридической безопасности при ведении бизнеса, предотвращении нанесения материального ущерба или вреда деловой репутации компании.

Еще больше материалов по теме в рубрике: «Договор».

Источник: nsovetnik.ru