В современном мире страховой рынок насчитывает увеличение роста интереса граждан к службам финансовой поддержки. Клиенты довольно часто заостряют внимание на выборе предложений от страхователей, страховых компаний, агентов или страховых брокеров.

Сталкиваясь с такими случаями, человек наверняка слышал об услугах первых трех видов помощи, но мало осведомлен о нововведении в финансовой среде термина «страховой брокер», закрепившийся в России в последние десятилетия.

Страховой брокер исполняет роль посредника между одной стороной – страхователем, и другой – страховой компании. При этом, его основная задача состоит в удовлетворении интересов клиентов, поддержки, нежели исключительно повышение своего денежного положения.

Специалист обязан иметь на руках определенный пакет документов для работы: заверенную лицензию Федеральной Службы Страхового Надзора и предпринимательскую регистрацию.

Иначе говоря, страховые брокеры – это физические лица, которые внимательно отслеживают все изменения на рынке страхования. Они в курсе всех событий и помогут клиенту с выбором.

Стоит Ли Вкладывать Деньги в СТРАХОВЫЕ КОМПАНИИ? Плюсы и Минусы Страховых // Алексей Новицкий

Постепенно их деятельность может превратиться в серьезную компанию, занимающейся непосредственно брокерской работой в сфере страхования, ведь спрос на них возрастает постоянно.

Главное отличие брокеров от агентов в том, что брокеры, предоставляющие гарантии своих услуг опытом за спиной, способны сотрудничать сразу со многими страховщиками, в то время, как агенты охватывают лишь 2-3 компании.

Прибыль эксперту начисляется напрямую, взимая небольшие проценты при заключении договора. За каждый проданный полис они получают свои комиссионные. При этом, брокер не имеет полномочий завышать цену компании в несколько раз, оставляя первостепенную ставку.

Выгода при покупке полиса у брокера

Предложения по финансовой помощи рекомендуется рассматривать людям из больших городов, поскольку при выборе варианта дорогой страховки (например, КАСКО, бизнес, дом и т.д.), им придется обойти множество компаний, агентов, растягивая дело на несколько дней.

Страховой брокер помогает сэкономить время и силы, выполняя данную задачу самостоятельно, не перегружая человека, который может заняться более важными делами.

При обращении эксперт мгновенно предоставит информационные услуги, освещая те или иные аспекты:

- обсуждение главных пунктов страхования;

- предоставление примерной итоговой стоимости полиса;

- получить информацию о положении дел, перспективах, ценовой политики, гарантиях предложенных компаний;

- подробно узнать о перечне акций и скидок, приводящихся в настоящее время.

Консультация займет немного времени, но поможет ознакомиться с максимально точной информацией, выбрать вариант не выходя из офиса и составить договор о страховании. Нет ничего проще.

Преимущества брокерских услуг

Обращение в брокерские конторы помогают подобрать наиболее выгодный полис страхования для клиента и его близких за оптимальную стоимость.

Специалист полностью сопровождает сделку, и помогает обратившемуся в неприятностях. Вплоть до отстаивания интересов клиента в суде со страховой компанией во время спорных ситуаций.

К брокерам выгодно приходить клиентам, которые не в курсе всех событий страховых компаний. Ведь им придется предварительно проанализировать все возможные варианты, а потом только выбрать подходящий. Это потребует множества усилий времени. Гораздо проще обратиться к эксперту в этой сфере.

Хорошие брокерские фирмы всегда могут похвастаться высококвалифицированными специалистами в своем деле, обширной базой данных для предложений, неоценимыми знаниями тонкостей страхования.

Работники всегда вежливо и полно предоставят перечень полезной информации по заданному вопросу.

Несмотря на предоставляемые качественные данные, на рынке встречают недобросовестные профессионалы, желающие нажиться на человеке. Так, много людей попадаются на удочки мошенников или консультантов, нацеленных исключительно на получение денег.

Недостатки брокерских услуг

О преимуществах страховых было сказано выше – они полностью ведут клиента от момента встречи до заключения договора, выступают в защиту интересов человека. Но существуют и недостатки такой профессии:

Отсутствие профессионализма среди мелких брокеров. На текущий момент брокеров, которые знают все нюансы и мелочи, существенно мало. Зато мошенников, желающих наживаться на других, выдавая себя за специалистов, куда больше.

Недействительная, поддельная лицензия ФССН или ее полное отсутствие. Прежде чем воспользоваться посредническими услугами рекомендуется попросить предъявить лицензию и тщательно рассмотреть ее.

Некоторые специалисты предпочитают уклончиво отвечать на вопросы о предоставляемых страховых компаниях, лоббируя интересы всего 2-3, о чем клиент, конечно, не догадывается. Они за удачную сделку получают очень солидный процент.

Начинающий брокер без должного опыта не всегда в курсе скидок и акций компаний, чем дезориентирует обратившегося.

Не стоит сразу подписывать страховой договор – лучше воспользоваться временем на раздумье и самостоятельно ознакомиться с условиями, предварительно позвонив в организацию или сравнив несколько брокерских контор.

Подведение итогов

Как и любая другая деятельность видов страхового рынка – брокеры имеют свои преимущества и недостатки. Следует внимательно отнестись к перечню, чтобы остаться в выигрыше.

Для обращения в надлежащую контору по интересующему вопросы, человеку необходимо подобрать больше информации о деятельности фирмы, прочитать отзывы. И, самое главное, проверить профессионала на наличие лицензии.

Перед заключением договора, даже при абсолютной уверенности, рекомендуется предварительно позвонить в страховую организацию и уточнить данные о сотрудничестве с фирмой.

Брокер является незаменимым вариантом при поставленной цели эффективно и быстро получить один из дешевых полисов КАСКО.

Полноценный брокер не гарантирует возврата денег в случае расторжения договора, однако, профессионал всегда будет стоять до последнего на стороне клиента, защищая его интересы.

Клиент вправе обратиться с жалобой на брокера, если тот допускает грубые ошибки в консультировании и предоставлении некачественной информации. При этом человеку выплачивается компенсация за причиненный ущерб от лицензированной фирмы.

Посреднические услуги в сфере страхования – пока что новшество в России. Несомненно, это удобно. Однако, должно пройти время, прежде, чем появится здоровая конкуренция и больше профессионалов своего дела.

В чем польза для страхователя и в чем отличие от страхового агента

Источник: proins.ru

Достоинства и недостатки страхового предпринимательства кратко

Страховое предпринимательство — это один из видов непроизводственного бизнеса, который при грамотной организации и удачном стечении обстоятельств может приносить неплохой доход. Отсутствие собственной материальной базы привлекает деятельных людей в плане независимости от множества внутренних и внешних факторов, оказывающих влияние на недвижимость, спрос и людские ресурсы. Но, страховой бизнес и страховое предпринимательство никак нельзя назвать направлением только перспективным, всегда выигрышным и абсолютно безопасным. И здесь есть свои особенности, которые нужно учитывать на всех этапах деятельности.

Чем характеризуется страховое предпринимательство

Страховое предпринимательство как бизнес, предполагает получение стабильной и достаточно большой прибыли. Если рассматривать это направление на перспективу, то оно должно постоянно расширяться с целью привлечения все большего количества клиентов и одновременного наращивания объема резервов для разрешения проблемных ситуаций.

Страховое предпринимательство уже как деятельность представляет собой финансово-правовые отношения между двумя сторонами, имеющие собственные имущественные интересы. Клиенты определяют для себя потенциальные риски и возможность компенсации их последствий. Второй фигурант (компания — юридическое лицо) берет с них определенную сумму (премию) и гарантирует финансовое возмещение потерь, причины которых (риски) прописываются в договоре. Смысл и экономическая подоплека предпринимателей заключается в математических расчетах, суть которых сводится к тому, что объем поступлений будет значительно больше размера выплат. Логика здесь проста — премия будет получена в любом случае, а вот страховое событие может и не настать.

Обратите внимание! Правовые основы страхового предпринимательства регламентируются законодательными актами РФ. Каждая сторона имеет свои права, обязанности и ответственность.

Субъекты страхового предпринимательства

Любой вид деятельности, связанной с предоставлением услуг предполагает наличие минимум двух фигурантов. Один является продавцом, а другой покупателем. Поскольку данный процесс регулируется на законодательном уровне, то присутствует контролирующий орган. В некоторых случаях могут привлекаться и другие представители.

Под субъектами страхового предпринимательства принято рассматривать таких участников:

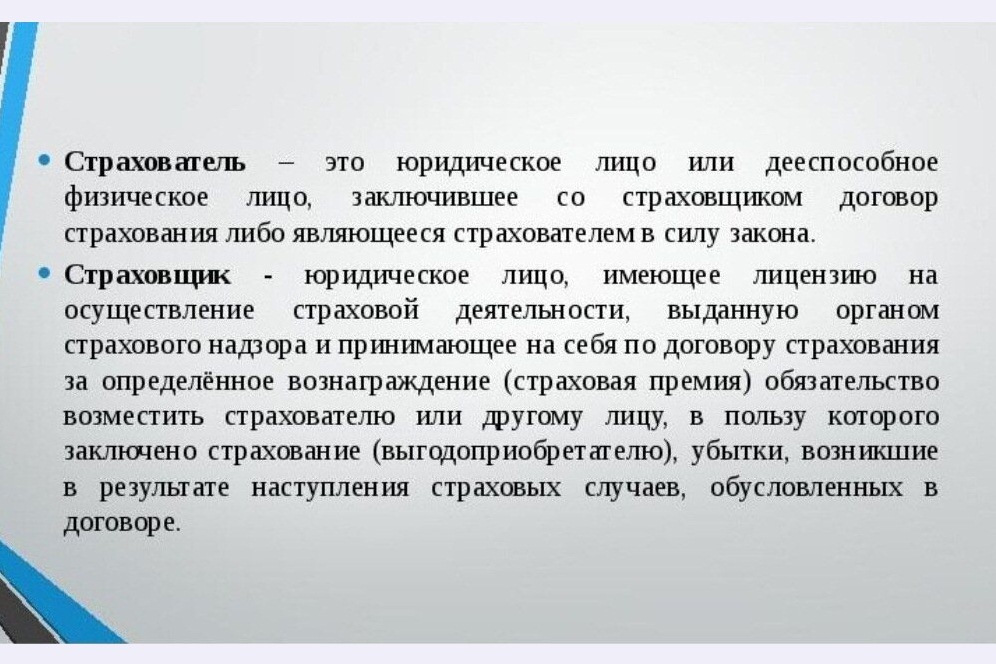

- Страхователь. Физическое или юридическое лицо, имеющее заинтересованность в защите своих приоритетов. Касаться они могут движимого и недвижимого имущества, ответственности, жизни и здоровья. Вступление в отношения могут происходить на добровольной основе или как обязанность, как условия получения того или иного блага.

- Страховщик. Юридическое лицо (компания), имеющая выданную Центральным банком РФ лицензию на определенного вида деятельность, а также установленный государством уставной капитал, являющимся стабилизационным фондом.

- Перестраховщик. Компания, которая берет на себя часть рисков страховщика, когда его собственных ресурсов недостаточно для обеспечения покрытия всех потенциально возможных расходов по крупной сделке.

Обратите внимание! При несоблюдении компанией требований законодательства на нее может быть наложен штраф или отозвана лицензия.

Признаки страхового предпринимательства

Страховое предпринимательство — это отдельный вид бизнеса, где продуктом являются виртуальные услуги, связанные с гарантиями проведения финансовых операций между сторонами на договорной основе.

Накопительное страхование жизни. Плюсы, минусы и личный опыт

Накопительное страхование жизни. Что это такое? Для каких целей стоит его использовать? И для каких целей оно совершенно не подходит? На эти вопросы я постараюсь ответить под катом.

Основано на личном опыте.

В последнее время достаточно часто банки начали предлагать клиентам заключить договор накопительного страхования жизни, позиционируя его как «депозит с дополнительной функцией страхования». Или как «страховку с дополнительной функцией депозита». Технически эти утверждения соответствуют реальности. Но есть нюансы. И значительные.

Что такое «Накопительное страхование жизни»?

Вы заключаете со страховой компанией договор, в соответствии с которым она страхует Вашу жизнь на определённую сумму, которую вы и вносите равными долями в течении срока действия договора.

Например, вы страхуете свою жизнь на 1 000 000 рублей и сроком на пять лет. Это значит, что каждый год вы должны будете вносить на свой счёт в страховой по 200 000 рублей. Вносить можно ежеквартально, раз в полгода или раз в год. На внесённую сумму ежегодно начисляется инвестиционный доход.

Страховые случаи

Страхуются риски смерти, диагностирования особо опасных заболеваний, получение инвалидности. Отдельно стоит указать такую опцию, как риск потери трудоспособности, при наступлении которого программа не завершится, а страховые взносы продолжит платить сама страховая компания за вас. Полный список доступных опций надо уточнять у конкретной страховой компании.

Есть ещё один риск — вы дожили до окончания действия договора и ничего ужасного не произошло.

Если в течении действия договора произойдёт страховой случай, то будет выплачена вся сумма страховки (1 000 000), вне зависимости от того, сколько взносов было сделано на момент его наступления, плюс накопленный инвестиционный доход.

Плюсы программы накопительного страхования жизни

Во-первых, к ним относится сама страховка жизни. Она заключается не для вас, а для ваших наследников. Никто из нас не застрахован от случайного кирпича, упавшего на голову. Или от пьяного водителя, вылетевшего на встречку. Да и от трезвого тоже.

В этом случае страховка даст вашим близким немаленькую сумму, которая может оказаться критичной для них. Особенно если вы были единственным кормильцем. Горе она не заглушит, а вот бытовые трудности уменьшит.

Во-вторых, это возможность накопления значительной суммы. Себе на пенсию, или детям на обучение, или на дом. Вы обязаны будете платить по этой программе, создавая себе такую привычку (хоть и немного насильно). «Заплати сначала себе» (с), как сказано в отличной книге «Самый богатый человек в Вавилоне».

В-третьих, это возможность получения налогового вычета. Если у вас есть официальные доходы, облагаемые по ставке 13%, вы можете получить вычет на страховые взносы по этой программе. Максимальная сумма взносов, на которую можно запросить вычет, составляет 120 000 рублей в год. Это позволит вернуть 15 600 рублей из уплаченных вами ранее налогов (если их количество позволяет, конечно). И так каждый год.

Минусы программы накопительного страхования жизни

Казалось бы, всё в этой программе отлично. И жизнь застрахована, и деньги копятся, даже инвестиционный доход начисляется. И налоговый вычет как вишенка на торте. Но не всё так однозначно.

Первое, что отличает эту программу от обычного депозита (вместо которого доверчивым людям её впаривают предлагают) это обязанность регулярного внесения страховых взносов. Заключили договор, по которому обязаны платить по 200 000 ежегодно — исполняйте. Каждый год.

Второе, это блокирование внесённых страховых взносов от возврата. В моём договоре оно составляет два года. Т.е. если я в течении двух лет решу прекратить действие договора, мне не вернут ничего.

Третье, это наличие «выкупной суммы». Это те деньги, которые вы заплатите страховой за досрочное прекращение договора. И это сумма весьма значительна. В моё случае она составляет примерно 110% от ежегодных взносов.

Четвёртое, никто не гарантирует получение инвестиционного дохода. Он вполне может оказаться равным нулю, а это значит, что целый год ваши деньги поедала инфляция, и ничего с этим не сделать.

Пятое, сам инвестиционный доход начисляется не сразу после начала программы, а спустя минимум год. Я заключил свой договор в сентябре 2017го. И по его условиям, я не получил никакого дохода за неполный календарный год. За 2018й мой инвестиционный доход тоже составил 0. Потому что страховая там что-то вычитала. Мне мой менеджер в банке (со страховой которого заключен договор) так и не смогла толком объяснить причины подробнее, нежели «Ну да, у меня также происходило».

Для каких целей можно использовать программу накопительного страхования жизни

Если вы хотите накопить на что-то конкретное и за определённый срок и при этом защитить свои деньги от себя же, можно воспользоваться такой программой. Она долгосрочна (минимальный срок страхования 5 лет), а большие выкупные суммы отбивают желание завершить её досрочно и забрать текущие накопления.

Я вступал в эту программу сроком на 25 лет и целью получения накоплений к пенсии. Эту цель программа, в целом, выполняет.

Для каких целей она не подходит?

Совершенно точно не стоит рассматривать такую программу как альтернативу депозиту. Это совершенно разные продукты. На депозит вы можете положить деньги, а при желании его пополнить. Страховые взносы вы обязаны уплачивать всегда. С депозита вы можете снять деньги, потеряв лишь какую-то часть накопленных процентов, вернув внесённую сумму полностью, при досрочном расторжении договора страхования вы заплатите очень существенную сумму, и в итоге можете получить меньше, чем сами внесли.

Технически, можно менять условия договора. Уменьшить сумму страховых взносов, уменьшить время действия договора, или перевести договор в состояние оплаченного. Но во всех трёх случаях с вас будет удержана определённая и существенная сумма. Получается, что фактически изменить первоначальные условия договора нельзя. Подписались платить X денег Y лет — платите.

Какие есть альтернативы?

Единственной альтернативой программе является оформление отдельного полиса страхования жизни (он стоит несколько тысяч рублей в год), а суммы, которые вы хотели направлять в качестве страховых взносов, инвестировать по своему усмотрению. От банального депозита, до чуть менее банального брокерского счёта (ИИС + ОФЗ дадут достаточно консервативный способ накопления средств плюс налоговый вычет).

Но для этого нужна дисциплина. Привычка «платить сначала себе» не появляется мгновенно. Но зато ваши деньги остаются ликвидными (вы можете их изъять в случае экстренной необходимости), а также вы сами управляете инструментами, в которые они инвестированы. И если дополнительных доход получится равным нулю, то это будет только из-за ваших действий, а не чьих либо ещё.

Источник: habr.com