Прибыль бывает разная, данным словом могут обозначаться совершенно разные понятия.

И прежде чем обсуждать вопрос «какую мы ожидаем прибыль?» необходимо определиться, что мы имеем ввиду. Рассмотрим три основных вида прибыли.

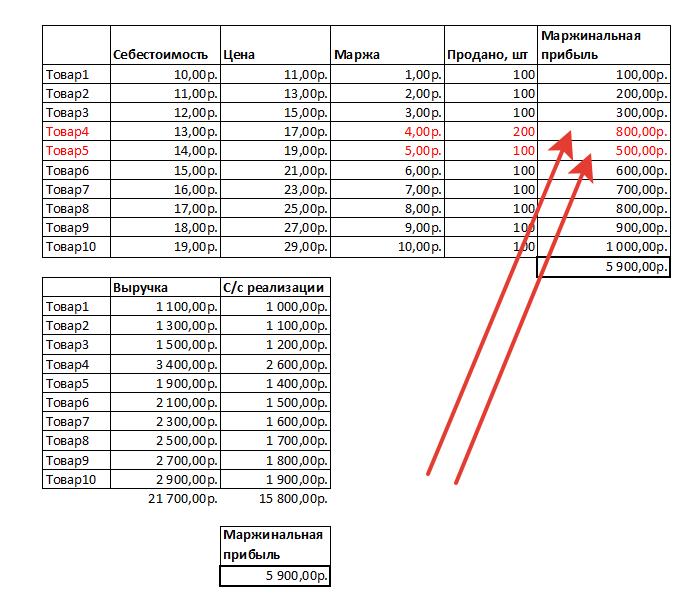

1. Маржинальная прибыль

Это не совсем прибыль, маржинальной прибылью называется сумма денег, которую компания получила от продажи товара (без учетов расходов компании).

Маржинальная прибыль = Чистый доход от продаж — Себестоимость реализованной продукции или услуги

Следует понимать, что еще маржинальную прибыль вычисляется при продаже товаров следующим образом = количество проданных товаров, умноженное на среднюю маржу на товар (цена — себестоимость).

Себестоимость мы (в большинстве случаев) изменить не можем. Можем изменять цену продажи, вместо 11руб. продавать за 12 руб., таким образом увеличивая прибыль. Но как это не странно, во многих коммерческих компаниях забывают, что цена продажи часто ограничивается рынком, т.е. если поставить завышенную цену (например 20 руб. на ед. товара), товар просто перестанет продаваться (и ни каких 100 шт. из примера не будет).

ROI формула! Как расчитать прибыль от БИЗНЕСА?

Можно обратить внимание, что у Товар5 наценка выше, чем у Товар4. Но так как Товар4 продано в штуках больше — он прибыли бизнесу принес больше.

Надо всегда помнить, что в формуле маржинальной прибыли два множителя: число проданных штук и средняя маржа. Как увеличить маржинальную прибыль — или увеличивать число штук или увеличивать маржу. Но эти два множителя зависят друг от друга, при увеличении проданных штук средняя маржа на товар будет меняться незначительно (например, нашли новых оптовиков, у которых скидка больше, маржа снизится немного), если мы попытаемся резко увеличить маржу, процентов на 10, то нам придется поднимать цены или срезать скидки — мы потеряем в штуках очень сильно, т.к. часть клиентов перестанет с нами работать.

Если маржа на уровне 30-35%, то лучше вообще ее не трогать. В результате экспериментов (скидки, цены) выйграем пару % в наценке, но потеряем часть клиентов (и штуки продаж соответсвенно). Если маржа на уровне 10% — то тут надо анализировать всю стратегию бизнеса, с такой низкой маржой работать опасно, малейшей изменений на рынке и маржа вообще закончилась.

Как делать не надо.

Финансовый отдел ставим задачу отделу продаж не на увеличение маржинальной прибыли, а на увеличение % наценки. Происходит ошибка в целеполагании. И что делает отдел продаж для выполнения этого безумного плана? Начинает убеждать, что цены надо поднять, скидки срезать и т.д.

По итогам периода получаем выполнение задачи по % наценки (например, подняли с 10% до 40%), но потеряли клиентов (т.к. скидки срезали), потеряли продажи (штуки, т.к. цены подняли) и итоге потеряли маржинальную прибыль.

Как выстроить систему, которая поможет увеличить ПРИБЫЛЬ БИЗНЕСА.

Было: наценка 10%, себестоимость 10 руб., цена продажи 11 руб., продано 100 шт. = маржинальная прибыль 100р.

Стало: наценка 40% (ура, выполнили задачу, все получили премии), себестоимость 10 руб., цена продажи 14 руб., продано 10 шт.(вместо 100 шт.) = маржинальная прибыль 40р.

Конечно, выпали с рынка за счет поднятия цены, потеряли клиентов из-за отмены скидок – вот и маржинальная прибыль более чем в два раза упала…

Самое смешное в этой ситуации – комментарии финансового отдела: «мы хотели как лучше, подняли наценку, но виноват в падении прибыли отдел продаж, т.к. он не удержал продажи на том же уровне в 100 шт.». Ага, а в финансовом отделе никогда не слышали, что продажи вообще-то зависят от уровня цены, есть такое понятие «эластичный/не эластичный спрос», цены конкурентов и т.д.

Да, такое бывает в реальности, как это не удивительно.

2. Прибыль до уплаты налогов

Прибыль до уплаты налогов = маржинальная прибыль – расходы компании

Официально принятое английское сокращение EBITDA

Earnings before Interest, Taxes, Depreciation and Amortization — аналитический показатель, равный объёму прибыли до вычета расходов по уплате налогов, процентов и начисленной амортизации.

Это уже ближе к реальности, видно, что компания зарабатывает или не зарабатываем деньги.

Но у тут бывают удивительные ситуации.

Финансовый отдел говорит: «а давайте увеличивать маржинальную прибыль за счет роста продаж». И ставится цель – увеличить продажи в два раза. Т.е. будем продавать не 100 шт., а 200 шт., наценку (и скидки клиентов) трогать не будем. Ура, убедили.

Как можно быстро увеличить продажи в 2 раза?

Очень легко – увеличив затраты на маркетинг и рекламу (и можно еще персонал дополнительный нанять ). Опять происходит ошибка в целеполагании – вместо увеличения прибыли идет речь об увеличении продаж. И если раньше расходы на персонал и рекламу были 70 руб. (EBITDA = 100 руб. – 70 руб. = 30 руб., прибыль положительная), то после принятия волевого решения о необходимости увеличить продажи в 2 раза — расходы на персонал и рекламу выросли в три раза и составили 210 руб.

Ура, продажи выросли в два раза, продалось 200 шт., маржинальная прибыль составила 200 руб. (наценку и цены мы не трогали). Прекрасно, все могут получить премии.

А что там с EBITDA?

EBITDA = 200 руб. (новая маржинальная прибыль) – 210 руб. (новые затраты на персонал и рекламу) = — 10 руб.

Ой, ничего не заработали…. Даже почему-то в убытке оказались.

Да, такие вещи происходят в реальности, причем в достаточно крупных компаниях.

3. Чистая прибыль

Чистая прибыль – это те деньги, которая реально заработала компания, т.е. маржинальная прибыль – расходы компании – налоги.

Вот, здесь = основная цель коммерческой компании. Заработать прибыль. Это основная цель, все остальное (рост продаж, наценка, штуки продаж, скидки, цена и прочее) – это промежуточные цели для достижения основной цели. Если прибыль выросла (допустим сравниваем текущий и прошлый год) – значит все правильно сделали.

Источник: titovsergei.ru

Чистая прибыль — подробное описание, формула, виды

В этой статье мы поговорим про определение прибыли. Какая она бывает, приведём формулы расчётов, расскажем про чистую, валовую, операционную, балансовую прибыль.

1. Что такое прибыль простыми словами

Прибыль (Profit) — это деньги, которые остаются у компании за вычетом всех расходов по результатам отчётного периода. Одна из мер для изменения богатства как отдельного человека, так и компаний.

Прибыль является главным показателем работы бизнеса. Если бизнес не генерирует положительный денежный поток, то возможно его стоит закрыть или оптимизировать процессы.

Компания может распоряжаться прибылью на своё усмотрение. Например, реинвестировать, выплатить дивиденды, купить ценные бумаги и прочее.

Прибыль = Доход — Расход

- Доход включает выручки от продаж, штрафы, компенсации, процентные доходы, полученные дивиденды, доходы от продажи имущества или активов;

- Расход включает затраты на себестоимость, аренду, налоги, зарплата, амортизацию и прочее;

Убыток — отрицательное значение прибыли.

Никакой бизнес не может выжить без эффективного финансового менеджмента.

Увеличение первоначальной суммы денег называют прибылью. Является первейшей финансовой целью большинства предприятий.

2. Обзор 8 видов прибыли — формулы и описание

1. Чистая прибыль

Это денежные средства, которые остаются у компании после уплаты всех налогов.

[ЧП] = [Выручка] — [Себестоимость] — [Расходы]

Расходы включают в себя налоги, оплата кредитов, затрат на производство.

Более точная формула:

[ЧП] = [Выручка] – [Себестоимость продаж] – [Управленческие и коммерческие расходы] + [Прочие доходы и расходы] – [Налог на прибыль]

Стр.2400 = стр.2110 – стр.2120 – стр.2210 – стр.2220 + стр.2310 + стр.2320 – стр.2330 + стр.2340 – стр.2350 – стр.2410 ± стр.2430 ± стр.2450 ± стр.2460

Чистая прибыль — это чисто бухгалтерское понятие, поскольку для функционирования многих бизнесов нужны постоянные затраты. Если их не сделать, то компания может испытать проблемы в будущем.

2. Валовая прибыль

[ВП] = [Выручка] — [Себестоимость]

Прибыль вычисляется как разность между выручкой от продаж за определённый период и затратами, связанными с осуществлением этих продаж.

Валовую прибыль также еще называют «банковской».

Важной особенностью является, что в расчёт не входят расходы на управление, маркетинг, реализация ценных бумаг, пени, штрафы и прочие.

3. Операционная прибыль

Прибыль, которую компания получает на основном бизнесе, называется «операционной».

На западе её называют EBIT («Earnings Before Interest and Taxes», перевод: «прибыль до выплаты налогов и процентов по заёмным средствам»).

EBIT = [Валовая прибыль] – [Расходы] + [Прочие доходы] + [Проценты к выплате]

Расходы включают коммерческие, управленческие и прочие.

ОП = [Балансовая прибыль] + [Проценты к выплате]

4. Балансовая прибыль

Это сумма прибылей предприятия от его уставной деятельности, внереализационных операций и от продажи основных активов. Другими словами: это деньги, полученные от всех видов деятельности компании.

Отражается в документах бухгалтерской отчетности организации в форме №1 «Бухгалтерский баланс» и форме №2 «Отчет о финансовых результатах».

[БП] = [Доходы от основной деятельности] + [Прочие доходы] – [Расходы от основной деятельности] – [Прочие расходы]

5. Прибыль от реализации

Это более углубленный показатель балансовой. По факту является той же прибылью, что получается от продаж в предприятии торговли или в сфере оказания услуг.

ПР = [Валовая прибыль] – [Управленческие и коммерческие расходы]

Расходы включают себестоимость. В нормах бухучёта нету строгих нормативов, какие расходы относить в управленческие и коммерческие.

6. Прибыль до налогообложения

На её основе рассчитывают налоги на прибыль. Представляет промежуточный итог между доходами и расходами.

ПДН = [Выручка] + [Прочие доходы] — [Себестоимость] — [Расходы: коммерческие, управленческие и прочие]

7. Прибыль от реализации

Равен выручке от реализации минус затраты на НДС, акцизы, налогов, затрат на производство и реализацию продукции.

8. Маржинальная прибыль

Смысл похож на валовую и балансовую прибыль.

МП = [Выручка от основной деятельности] – Переменные затраты (Себестоимость)

3. Бухгалтерская и экономическая прибыль

Выделяют два подхода к определению прибыли:

- Бухгалтерская. Считается на фактических данных бухгалтерского учёта фирмы;

- Экономическая;

[БП] = [Выручка] – [Бухгалтерские расходы]

- Зарплата;

- Оборудование, здания, сооружения, станки;

- Амортизация основных средств;

- Транспортные и коммунальные расходы;

- Затраты на сырье;

- Иные услуги;

В расходы дополнительно включают альтернативные затраты:

Источник: vsdelke.ru

Выручка и прибыль предприятия

Выручка фирмы и прибыль. Принцип максимизации прибыли

Прибыль и выручка — два разных понятия, но они сопровождают деятельность любой фирмы постоянно. Их значения довольно близки друг к другу, так как зачастую используются в одном контексте. Но разница между ними есть.

Выручка компании – денежное поступление от реализации товара, услуги или работы на рынке. Она представляет собой результат деятельности всей компании за определённый период времени. По-другому, выручку называют валовым доходом компании.

Выручка отражается в бухгалтерском учёте по счёту 90 «Выручка», служит для определения суммы налога, который уплачивают компании, работающие на упрощённом режиме налогообложения.

Выручка – самый общий показатель деятельности компании. Однако не всё можно считать выручкой. Как правило, это поступления от основного вида деятельности. При составлении бухгалтерского баланса, выручка учитывается за минусом косвенных налогов, в частности НДС, который фактически удерживается с покупателя.

Выручку можно спрогнозировать. Основываясь на данных предыдущих объёмов продаж и поступления денежных средств, бухгалтер может спрогнозировать ожидаемую выручку в следующем отчётном периоде. Общая выручка предприятия за отчётный период складывается из:

Выручки от основной деятельности (продажа товаров, оказание различных услуг или выполнения работ);

Выручка от инвестиционной деятельности (финансовый результат от продажи внеоборотных активов или реализации каких-либо ценных бумаг, которые принадлежат компании на правах собственности);

Выручка от финансовой деятельности компании.

Прибыль – это важный показатель деятельности компании. Она бывает экономической и бухгалтерской.

Экономическая прибыль – разница между совокупным доходом предприятия и издержками (явными и неявными). Этот показатель показывает, насколько эффективно компания работала в определённый период времени. Экономическую прибыль можно распределять между учредителями. Бухгалтерская прибыль – прибыль, используемая для целей бухгалтерского учёта.

С неё отчисляются налоги, и она отражается в «Отчёте о финансовых результатах». Она равна разнице между совокупным доходом и явными издержками предприятия.

Основная прибыль организации складывается из показателей:

Прибыли (или убытка) от основной деятельности (реализации продукции, оказания услуг или выполнения работ);

Прибыль (или убыток) от вспомогательной деятельности (например, прибыль от сдачи склада в аренду или выполнения дополнительных работ по договору подряда).

Взаимосвязь прибыли и выручки в том, что прибыль является разницей между общей выручкой и общими затратами предприятия. Прибыль может быть минусовой (убыток), в то время как выручка — нет.

Основываясь на показателях прошлых периодов, бухгалтер может спрогнозировать будущую прибыль. Для составления такого прогноза, необходимо учитывать не только ожидаемые доходы (будущую выручку), но и ожидаемые расходы, а также конъюнктуру рынка и прогнозируемые изменения на рынке.

Принцип максимизации прибыли состоит в том, что фирмы планируют свою деятельность на предстоящий период, стараясь максимизировать размер прибыли в этом периоде, или по меньшей мере минимизировать убытки. Определение оптимального, с точки зрения наибольшей прибыли, объема производства осуществляется с помощью двух методов — метода сопоставления валовых показателей и метода сопоставления предельных показателей. Применение этих методов предполагает допущения о том, что оптимизируются только цена реализации продукции и объем производства (все остальные параметры остаются неизменными) в рассматриваемый период равен объему реализации.

Бухгалтерская и экономическая прибыль: формулы расчета

Бухгалтерская прибыль определяется за требуемый отчетный период как разница между общими доходами и расходами предприятия по всем направлениям деятельности. Экономическая прибыль также рассчитывается по формуле «Доходы минус Расходы», но в вычитаемые расходы дополнительно включаются неявные скрытые издержки бизнеса.

Чтобы определить бухгалтерскую прибыль, нужно рассчитать разницу между доходами и внешними издержками.

Прибыль бухгалтерская = Выручка (доходы) – Внешние издержки (бухгалтерские расходы)

Чтобы определить экономическую прибыль, нужно рассчитать разницу между бухгалтерской прибылью и внутренними издержками.

Прибыль экономическая = Прибыль бухгалтерская – Внутренние издержки (альтернативные расходы)

Нормальная прибыль

Нормальная прибыль представляет собой минимальную плату, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение на данной фирме, т.е. это минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе. Этот доход должен быть не меньше прибыли, которую предприниматель мог бы иметь в другой, наиболее выгодной для себя сфере деятельности, но «упускается» им. Практически нормальная прибыль определяется самим предпринимателем как оценка альтернативных возможностей приложения своей предприимчивости.

Экономические издержки

Экономические издержки включают в себя как внешние, так и внутренние (в том числе нормальную прибыль) издержки, а бухгалтерские издержки – только внешние.

Поскольку величина бухгалтерских и экономических издержек производства не совпадает, постольку существуют и различия в величине бухгалтерской и экономической прибыли.

Чистая экономическая прибыль равна выручке от реализации за вычетом экономических издержек производства (внешних и внутренних, включая нормальную прибыль).

Возможности изменения способов и издержек производства варьируются в зависимости от того, сколько времени требуется фирме, чтобы изменить технологию производства или отреагировать на изменения рыночной конъюнктуры. Этот факт находит свое отражение в существовании различий между издержками производства в краткосрочном и долгосрочном периодах.

Краткосрочный период – это период, когда большая часть факторов производства остается постоянной, фиксированной, и для того, чтобы увеличить (или сократить) объем производства фирма может изменять только один фактор производства. В краткосрочном периоде такие виды затрат, как здания, оборудование, посевные площади, остаются постоянными, поэтому фирма может воздействовать на объем производства, изменяя лишь, например, число привлекаемых работников.

В долгосрочном периоде фирма может внести изменения во все факторы производства. Она может не только нанять дополнительных работников, но и расширить свои производственные мощности за счет строительства или приобретения дополнительных помещений и оборудования, что позволит осуществлять выпуск продукции в таких масштабах, которые наилучшим образом будут соответствовать новым рыночным условиям.

Анализируя издержки, необходимо различать издержки на весь объем выпуска продукции – полные (общие, суммарные) издержки производства – и издержки производства единицы продукции – средние (удельные) издержки.

Издержки производства

Рассматривая затраты на весь объем выпуска, выделяют следующие издержки производства:

— постоянные (FС) – издержки, которые не зависят от объема выпускаемой продукции (Q) и возникают уже тогда, когда производство еще не начато. Так, еще до начала производства следует иметь в распоряжении предприятия такие факторы, как здания, машины, оборудование. В краткосрочном периоде постоянными издержками являются арендная плата, затраты на охрану, налог на недвижимость и т.п.;

— переменные (VC) – издержки, которые меняются в зависимости от объема выпуска. К ним относятся: основные и вспомогательные материалы, заработная плата рабочих, транспортные издержки, расходы электроэнергии на производственные цели и т.п.;

— совокупные (ТС) – сумма постоянных и переменных издержек:

TC = FC + VC

Переменные и совокупные издержки производства возрастают вместе с увеличением выпуска продукции, однако темп роста этих издержек неодинаков. Начиная с нуля, по мере роста производства они первоначально растут очень быстро, затем по мере дальнейшего увеличения объемов производства их темп роста замедляется и они растут медленнее, чем продукция (сказывается положительный эффект масштаба). В дальнейшем, однако, когда вступает в действие закон убывающей отдачи, переменные и совокупные издержки начинают обгонять рост производства.

Виды прибыли

Согласно данным финансовой отчетности, а именно Отчета о финансовых результатах, можно выделить следующие виды прибыли:

— валовая прибыль представляет собой разницу между выручкой (оптовым или розничным товарооборотом) и себестоимостью продаж;

— прибыль от продаж – один из ключевых показателей прибыли, характеризующий эффективность основной (производственной, торговой) деятельности предприятия; представляет собой разницу между выручкой (без НДС) и полной себестоимостью, включающей издержки обращения (применительно к торговым предприятиям);

— балансовая прибыль – общая сумма прибыли предприятия, характеризующая конечный финансовый результат его производственно-хозяйственной деятельности за определённый период. Балансовая прибыль включает прибыль от реализации товарной продукции, прибыль от прочей реализации, прибыль от реализации основных фондов и иного имущества. В Отчете о финансовых результатах отражается показатель прибыли до налогообложения. Следует учесть, что показатель балансовой прибыли не стоит путать с той величиной прибыли которая отражена в бухгалтерском балансе. В данной форме отчетности речь идет о нераспределенной прибыли, т.е. сформированной чистой прибыли по итогам года. В связи, с чем в бухгалтерской отчетности существует определенная взаимосвязь данного показателя с чистой прибылью отчета о финансовых результат;

— чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты налогов, сборов и иных платежей в бюджет. Сумма налога на прибыль определяется произведением налогооблагаемой прибыли на ставку налога на прибыль, которая на сегодняшний день согласно положениям НК РФ составляет в общем случае 20%. Из перечисляемого налога на прибыль 3% зачисляется в федеральный бюджет, а 17% — в бюджеты субъектов Российской Федерации.

Источники экономической прибыли

Экономическая прибыль – это величина, превышающая нормальную прибыль, составляет разницу между альтернативными издержками.

Специфика предпринимательской деятельности проявляется только в прогрессирующей, постоянно изменяющейся экономике: изменяются факторы, влияющие на величину спроса и предложения, балансирует равновесие на рынке и т. д. Можно назвать следующие признаки экономического развития:

1) качественное совершенствование товара, создание уникального блага, нового для потребителя. Динамичность потребительского спроса требует от фирм-производителей быстрой реакции на изменение внешней среды и готовность расширить или полностью изменить производство и ориентацию деятельности при непредвиденных обстоятельствах;

2) внедрение новых технологий и методов производства. Совершенствуя производство и реконструируя основные производственные фонды, заменяя морально устаревшее оборудование на последние достижения науки и техники, предприятие тем самым берет курс на повышение производительности и эффективности применяемого труда;

3) открытие новых рынков для реализации готового продукта. Фирма для своего эффективного развития и повышения конкурентоспособности должна постоянно осваивать не только новые ниши того рынка, на котором ведет сбыт товаров и услуг, но и новые рынки посредством борьбы за качество, постепенно расширяя долю влияния. Такой метод называется стратегией концентрированного роста. Однако сегодня в условиях жесткой конкуренции и риска организации важно подстраховаться. В связи с этим она может выбрать новые направления деятельности. Это позволяет в значительной степени снизить зависимость от одной бизнес-единицы и однотипности производства;

4) использование новых сырьевых ресурсов или факторов производства. Как известно, от качества исходного сырья зависит и качество готовой продукции, поэтому введение в производство более качественного ресурса с экономической точки зрения непременно даст положительный эффект;

5) изменение рыночной структуры: установление монополизма или его подрыв.

В экономике, обладающей вышеперечисленными признаками, играют большую роль предприниматели, а предпринимательство становится фактором производства. Таким образом, об экономической прибыли не может быть и речи в условиях статичной экономики.

Источники экономической прибыли различны.

Экономическая прибыль – это своеобразное вознаграждение за предпринимательский риск. Риски в экономике разнообразны, и, чтобы уберечь себя от потерь, фирмы прибегают к страхованию. Поэтому плата за риск входит в издержки фирмы как затраты в интересах предприятия. Но существуют риски, от которых невозможно застраховаться.

Они, как правило, связаны с изменением конъюнктуры рынка, экономическими циклами или положениями экономической политики государства, посредством которой оно контролирует деятельность отдельных фирм. Кроме того, совершенно непредсказуемы вкусы и предпочтения потребителей, но именно они определяют масштабы производства.

1. Вознаграждение за инновации. Предприятия стремятся внедрить в производство новые технологии, совершенствовать способы его организации и т. п. Это связано со стремлением снизить издержки. Однако, разрабатывая что-то новое, фирма не имеет стопроцентной гарантии, что это нововведение окажется эффективным на данном этапе развития экономики и будет востребованным. Таким образом, платой за инновационный риск является экономическая прибыль, стремление получить которую и толкает предпринимателя на преобразования.

2. Монополизм на рынке. Предприниматель стремится к получению конкурентных преимуществ на рынке, т. е. к монопольной власти, поскольку это даст ему определенную уверенность в будущем и право контроля над ситуацией. Только так он может снизить до минимума риск потерь.

Источник: schetuchet.ru