Определение финансового состояния компании на конкретную дату позволяет выявить, насколько правильно компания управляла финансовыми ресурсами в течение периода, предшествовавшего этой дате; как она использовала имущество, какова структура этого имущества; насколько рационально она сочетала собственные и заемные источники; насколько эффективно использовала собственный капитал; какова отдача производственного потенциала; нормальны ли отношения с дебиторами, кредиторами, бюджетом, акционерами и т.д.

Выводы финансового анализа используются во всех подходах к оценке бизнеса.

Анализ финансового состояния компании включает в себя анализ бухгалтерских балансов и отчетов о финансовых результатах оцениваемой компании за прошедшие периоды в целях выявления тенденций ее деятельности и определения основных финансовых показателей.

Финансовый анализ также служит основой понимания истинного положения предприятия и степени финансовых рисков. Результаты финансового анализа непосредственно влияют на прогнозирование доходов и расходов предприятия; на определение ставки дисконта, применяемой в методе дисконтированного денежного потока, на величину мультипликаторов, используемых в сравнительном подходе к оценке.

Анализ финансового состояния предприятия

Финансовый анализ представляет собой анализ следующих характеристик:

* Ликвидность;

* Финансовая устойчивость;

* Деловая активность;

* Рентабельность.

Исходной информацией для анализа финансового состояния предприятия являются его бухгалтерские балансы (форма №1) и отчеты о прибылях и убытках (форма №2) за предшествующие дате оценки периоды в целях выявления тенденций в деятельности и определение основных финансовых показателей. Ликвидность и финансовая устойчивость анализируются на основе только баланса. Для анализа деловой активности и рентабельности потребуются баланс и отчёт о прибылях и убытках.

Анализ финансового состояния ОАО «МТП «ХХХ-ХХ-Х» проведен на основании бухгалтерского баланса и отчета о прибылях и убытках, за 2001 — 1 кв. 2004 гг.

4.1. МЕТОДЫ ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА ПРЕДПРИЯТИЯ

Для проведения настоящего финансового анализа предприятия специалисты приняли решение использовать уплотненный аналитический баланс.

Для анализа баланса аналитики, как правило, пользуются одним из приведенных ниже способов:

* проводят анализ непосредственно по балансу без предварительного изменения состава балансовых статей;

* строят уплотненный аналитический баланс путем агрегирования некоторых однородных по составу элементов балансовых статей и их перекомпоновки;

* проводят дополнительную очистку баланса от имеющихся в нем регулятивов с последующим агрегированием статей в необходимых аналитических разрезах.

Таким образом, в Таблице 8 приведен лишь один из вариантов построения уплотненного аналитического баланса-нетто, в котором не только агрегирован ряд статей, но и изменена последовательность их расположения. Именно такое расположение разделов баланса принято во многих экономически развитых странах. Логика такого представления состоит в том, что в начале баланса размещаются статьи, используемые для оценки и анализа платежеспособности — одной из основных характеристик текущего финансового состояния. Тем самым подчеркивается определенная приоритетность и значимость этого раздела оценки финансовой деятельности.

Оценка предприятия / Ликвидность, оборачиваемость, прибыльность

С целью исключения тех показателей, которые искажают реальную картину при проведении финансового анализа, отдельные показатели бухгалтерской отчетности в самом общем случае должны корректироваться. К таким показателям относятся:

Сумма НДС. Сумма налога присоединяется к сумме запасов предприятия.

Товары отгруженные. Наличие в балансе суммы товаров отгруженных свидетельствует о том, что договором поставки обусловлен отличный от общего порядка момент перехода права владения, пользования и распоряжения отгруженной продукцией и риска ее случайной гибели от предприятия к покупателю. С момента перехода права собственности на отгруженную продукцию к покупателю у предприятия, отгрузившего продукцию, возникает дебиторская задолженность. При корректировке показателей бухгалтерской (финансовой) отчетности сумма по статье товаров отгруженных исключается из величины запасов и присоединяется к дебиторской задолженности.

Дебиторская задолженность (платежи, по которой ожидаются в течении 12 месяцев после отчетной даты). Для расчета дебиторской задолженности в целях оценки ликвидности принимается только краткосрочная дебиторская задолженность, поскольку ликвидность какого-либо актива — это способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена.

Долгосрочная дебиторская задолженность по определению не может быть быстро превращена в денежные средства. Также вычитается сумма авансов выданных, поскольку дебиторская задолженность погашается денежными средствами, а авансы выдаются с целью приобретения какой-либо продукции, то есть они не погашаются реальными денежными средствами. Сумма авансов выданных присоединяется к запасам предприятия. Дебиторская задолженность (платежи, по которой ожидаются более чем через 12 месяцев после отчетной даты). Эту сумму следует перевести в раздел внеоборотных активов, т.к. отнесение к оборотным активам противоречит определению таких активов.

Задолженность участников (учредителей) по взносам в уставный капитал. Имеющаяся сумма по данной статье говорит о том, что реальный собственный капитал меньше, поскольку не все взносы в уставный капитал внесены. На сумму задолженности по взносам в уставный капитал следует уменьшить дебиторскую задолженность и сумму собственного капитала. Расчеты по дивидендам.

Данная статья баланса отражает сумму начисленной за счет чистой прибыли задолженности предприятия учредителям по дивидендам. В связи с этим при корректировке показателей отчетности на сумму задолженности по дивидендам необходимо уменьшить краткосрочные пассивы и увеличить собственный капитал предприятия. Доходы будущих периодов. Данная статья баланса показывает сумму доходов, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам; а также предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницы между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей. Поскольку сумма этих доходов представляет будущую прибыль предприятия, то при корректировке показателей отчетности ее следует исключить из краткосрочных обязательств и присоединить к собственному капиталу.

Резервы предстоящих расходов и платежей — это сумма отчислений, производимых за счет издержек производства или обращения отчетного периода. Переходящие остатки до момента их использования представляют собой доход предприятия, поэтому при корректировке показателей отчетности сумму резервов предстоящих расходов и платежей целесообразно вычесть из суммы краткосрочных пассивов и прибавить к собственному капиталу.

Собственные акции, выкупленные у акционеров для их последующей перепродажи или аннулирования. Экономическая интерпретация этого вида активов может быть неоднозначной и зависеть от разных обстоятельств, в частности от положения предприятия на рынке ценных бумаг, от намерений владельцев предприятия и ее управленческого персонала в отношении выкупленных акций, от степени ликвидности этих акций, от того котируются ли акции предприятия на рынке и так далее.

В нашем случае акции ОАО «МТП «ХХХ-ХХ-Х» не находятся в свободном обращении. Поэтому для правильной оценки состояния предприятия необходимо уменьшить валюту баланса на сумму собственных акций, выкупленных у акционеров, с одновременным уменьшением на эту же сумму собственного капитала.

Убытки. В балансе-нетто в активе не отражаются убытки, а на их величину уменьшают «капитал и резервы». До 2000 года в форме №1 убытки показывались в активе баланса, что естественно отражалось на общем итоге, «раздувая» его.

Таблица 8. Уплотненный баланс ОАО «МТП «ХХХ-ХХ-Х», тыс. руб.

| статья | строка баланса | 2001 | 2002 | 2003 | 1 кв. 2004 | идентификатор |

| АКТИВ | ||||||

| Оборотные активы | ||||||

| денежные средства и их эквиваленты | 260+250-252 | 524 | 179 | 41 | 116 | ДС |

| расчеты с дебиторами | 240-244-245+216 | 15 036 | 16 982 | 21 746 | 20 523 | ДБ |

| запасы и прочие оборотные активы | 210+220+245+270-216 | 28 985 | 17 083 | 5 515 | 4 793 | ЗЗ |

| Итого по разделу 1 | 44 545 | 34 244 | 27 302 | 25 432 | ТА | |

| Внеоборотные активы | ||||||

| Основные средства | 120 | 38 155 | 33 908 | 186 691 | 185 123 | ОС |

| Прочие внеоборотные активы | 110+130+140+150+230 | 18 | 14 | 3 041 | 3 952 | ПВ |

| Итого по разделу 2 | 38 173 | 33 922 | 189 732 | 189 075 | ВА | |

| Всего активов | 82 718 | 68 166 | 217 034 | 214 507 | БА | |

| ПАССИВ | ||||||

| Заемный капитал | ||||||

| Краткосрочная задолженность, в т.ч. | 690-630-640-650 | 139 971 | 168 768 | 149 410 | 39 524 | КП |

| кредиты и займы | 610 | 94 553 | 137 311 | 114 504 | 11 392 | |

| кредиторская задолженность | 620 | 45 418 | 31 457 | 34 906 | 28 132 | |

| Долгосрочная задолженность | 590 | 0 | 19 582 | 19 582 | 126 519 | ДП |

| Итого по разделу 1 | 139 971 | 188 350 | 168 992 | 166 043 | ЗК | |

| Собственный капитал | ||||||

| Уставный капитал | 410-244 | 44 635 | 44 635 | 44 635 | 44 635 | УК |

| Фонды и резервы, нетто | 490-252-410+630+640+650 | -101 888 | -164 808 | 3 407 | 3 829 | ФР |

| Итого по разделу 2 | -57 253 | -120 173 | 48 042 | 48 464 | СК | |

| Всего источников | 82 718 | 68 177 | 217 034 | 214 507 | БП | |

4.2. АНАЛИЗ БАЛАНСОВЫХ ОТЧЕТОВ

Рост валюты баланса наблюдался начиная с 2003 г. В целом, с 2001 года валюта баланса увеличилась в 2,6 раза. Динамика валюты баланса ОАО «МТП «ХХХ-ХХ-Х» представлена на Диаграмме 7.

4.2.1. АНАЛИЗ АКТИВОВ КОМПАНИИ

Валюта баланса ОАО «МТП «ХХХ-ХХ-Х» за 1 кв. 2004 г. уменьшилась незначительно (на 1%) по сравнению с 2003 г. На протяжении 2001 — 1 кв. 2004 г. оборотные активы постоянно уменьшались, достигнув минимального значения 25 432 тыс. руб. на конец 1 кв. 2004 г., величина внеоборотных активов резко увеличилась на конец 2003 г. (более, чем в 3 раза) по сравнению с 2002 г., что в большей степени связано с переоценкой основных средств предприятия в рамках приватизации.

Необходимо отметить, что начиная с 2003 г. средства неравномерно распределены между оборотными и внеоборотными активами, доля которых по итогам 1 кв. 2004 г. составила 12% и 88% соответственно от общей суммы хозяйственных средств. Сложившая ситуация связана с тем, что, с одной стороны, общество обладает значительным имущественным комплексом (величина внеоборотных активов значительна), а с другой стороны, неэффективно его использует (оборотные активы составляют незначительную величину в общей величине средств предприятия). Вертикальный анализ уплотненного баланса, представленный в Таблице 9, позволяет сделать вывод, что по состоянию на 01.04.2004 г. в структуре совокупных активов наибольшую долю составляют основные средства.

Таблица 9. Вертикальный анализ уплотненного баланса.

В связи со значительными убытками, которые предприятие несло в 2001- 2002 гг., краткосрочная задолженность на протяжении указанного периода в несколько раз превышала общую величину источников средств предприятия.

Динамика структуры совокупных активов представлена на Диаграмме 8.

Диаграмма 8. Динамика структуры активов в процентах к совокупным активам (указаны активы предприятия, составляющие более 5% валюты баланса).

В структуре совокупных активов в 2003 — 1 кв. 2004 г. значительно увеличились основные средства, сократился НДС и запасы.

На конец анализируемого периода доля внеоборотных активов в структуре совокупных активов составляет 88%. На протяжении всего анализируемого периода большую часть внеоборотных активов составляют основные средства. Говоря о тенденции изменения основных средств, необходимо отметить, что, 2003 г. их величина в абсолютном выражении увеличилась более, чем в 5,5 раз (по сравнению с 2002 г.). Увеличение стоимости основных средств произошло вследствие проведения их переоценки на 01.01. 2003 г.

Доля актива «Незавершенное строительство» на конец 2003 г. и на конец 1 кв. 2004 г. составляет менее 2%.

Доля (и величина в абсолютном выражении) нематериальных активов сокращается с 2001 г.; на 01.04.2004 г. их стоимость равна нулю.

Диаграмма 9. Динамика структуры внеоборотных активов, в % к внеоборотным активам.

Оборотные активы

За период с 2001 по 1 кв. 2004 гг. величина оборотных активов предприятия постоянно уменьшалась, достигнув минимального значения по итогам 1 кв. 2004 г. (почти в 2 раза меньше показателя 2001 г.).

Структуру оборотных активов и изменение ее основных составляющих можно охарактеризовать следующим образом:

* доля денежных средств на протяжении всего рассматриваемого периода составляла не более 1% оборотных активов предприятия. По состоянию на конец 1 кв. 2004 г. доля данного актива снизилась до 0,5% оборотных активов; в абсолютном выражении рост денежных средств составил более, чем 2,5 раза;

* доля краткосрочной дебиторской задолженности постоянно росла с 38% в 2001 г. до 81%; в абсолютном выражении рост задолженности составил 36% (по сравнению с 2001 г.). Рост дебиторской задолженности негативно характеризует деятельность предприятия, снижая его ликвидность, а также уменьшая количество свободных средств в обороте предприятия;

* доля запасов в структуре оборотных активов невелика (14% оборотных активов на 01.04.2004 г.) и постоянно снижается (на конец 2001 г. она составляла 53% оборотных активов);

* доля НДС испытывает постоянные колебания от 12% в структуре оборотных активов в 2002 г. до 3% в 2003 г. За 1 кв. 2004 г. величина НДС в абсолютном выражении увеличилась на 30%;

* доля прочих оборотных активов, составляющая максимальную величину в 2002 г., снизалась до нулевого значения по итогам 2003 г. и 1 кв. 2004 г.

Диаграмма 10. Динамика структуры оборотных активов.

По данным предоставленного бухгалтерского баланса, долгосрочная дебиторская задолженность, а также финансовые вложения отсутствуют на протяжении всего анализируемого периода.

4.2.2. АНАЛИЗ ИСТОЧНИКОВ ФОРМИРОВАНИЯ АКТИВОВ КОМПАНИИ

Согласно Таблице 10 в 2001-2002 г. собственный капитал у общества отсутствовал (отрицательная величина собственного капитала), в виду наличия значительных убытков (прошлых лет и текущего года) у предприятия. В связи с этим в 2001-2002 г. заемный капитала значительно превышает общую величину источников средств предприятия (пассив).

За период 2003 — 1 кв. 2004 г. ситуация несколько стабилизируется: доля собственного капитала возрастает и составляет 22%-23% источников средств. Указанное улучшение произошло в результате появления статьи «Добавочный капитал» (что явилось результатом проведенной переоценки основных средств на 01.01.2003 г.).

Источник: dpo-group.ru

Финансовое состояние: анализ и оценка (на примере ООО «Прогресс»)

Финансовое состояние является важнейшей характеристикой степени эффективности проведения экономической деятельности организации, поэтому так важно понимать значение и правильно оценивать финансовое состояние предприятия.

Финансовое состояние организации оценивается показателями, которые характеризуют наличие, размещение и использование финансовых ресурсов. Данные показатели отражают результаты экономической деятельности организации, определяют ее конкурентоспособность, деловой потенциал, степень гарантий экономических интересов предприятия и его партнеров по финансовым отношениям.

В условиях рыночной экономики особенно остро встает вопрос об устойчивости финансового состояния предприятий и выявлении путей его оздоровления. Финансовое состояние предприятия выражается в образовании, размещении и использовании финансовых ресурсов: денежных средств, кредитов банка и займов, временно привлеченных средств, задолженности кредиторам, временно свободных средств, специальных фондов. Финансовое положение предприятия зависит от результатов его деятельности.

В практике работы предприятий нередки такие случаи, когда и хорошо работающее предприятие испытывает финансовые затруднения, связанные с недостаточно рациональным размещением и использованием финансовых ресурсов. Поэтому финансовая деятельность любого предприятия должна быть направлена на обеспечение систематического поступления и эффективного использования финансовых ресурсов, достижения рационального соотношения собственных и заемных средств, соблюдения расчетной и кредитной дисциплины.

Объектом исследования в курсовой работе является ООО «Прогресс».

Предмет исследования – финансовое состояние предприятия.

Основной целью курсовой работы работы явилась анализ и оценка существующего финансового состояния ООО «Прогресс».

Для достижений данной цели были поставлены и решались следующие основные задачи:

- Раскрыты теоретические аспекты анализа финансового состояния предприятия;

- Проведена оценка состава, динамики и структуры активов и пассивов предприятия;

- Оценена финансовая устойчивость, ликвидность и платежеспособность ООО «Прогресс»;

- Выполнено исследование уровня и динамики финансовых результатов, рентабельности предприятия.

Структура курсовой работы. Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы, приложений.

1. Теоретические основы анализа и оценки финансового состояния предприятия

1.1 Сущность и факторы финансового состояния предприятия

Финансовое состояние является важнейшей характеристикой степени эффективности проведения экономической деятельности организации, поэтому так важно понимать значение и правильно оценивать финансовое состояние предприятия.

Отмечая работы по данной теме научных деятелей, таких как Аньшиной В. М., Бочарова В. В., М.С Кувшинова, Савицкой Г.В, выделим определения финансового состояния организации. Финансовое состояние организации — категория, отражающая состояние капитала в процессе его кругооборота в фиксированный момент времени. Характеризует способность предприятия к саморазвитию и самофинансированию.

Далее рассмотрим другое определение: финансовое состояние — это способность предприятия финансировать свою деятельность.

Характеристиками при этом выступают финансовые ресурсы, а именно показатель обеспеченности финансовыми ресурсами, а также целесообразностью их размещения и эффективностью использования. При этом немаловажным будет являться финансовые взаимоотношения с другими юридическими и физическими лицами.

Финансовое состояние, как правило, определяет потенциал предприятия: положение как в конкурентной (внешней) среде, так и определяет уровень гарантии экономических интересов, что играет огромную роль в вопросах делового сотрудничества. Таким образом можно отметить, что состояние определяется эффективностью управления предприятием своими финансовыми ресурсами. Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Устойчивое состояние достигается непрерывно, в процессе всей деятельности предприятия и характеризуется способностью предприятия своевременно производить платежи и в случае чего, переносить наступление непредвиденных обстоятельств. И, конечно же, финансово устойчивое предприятие не вступает в конфликт с обществом и своевременно уплачивает различные отчисления, такие как налоги, пошлины, сборы, взносы в фонды, а также заработную плату рабочим и дивиденды акционерам.

Для того чтобы в полной мере обеспечивать устойчивое финансовое положение, организация должна обладать гибкой структурой капитала и уметь организовывать весь процесс движения капитала и основных средств таким образом, чтобы была возможность постоянного превышения доходов над расходами в целях обеспечения платежеспособности и создания условий для самовоспроизводства.

Для оценки финансового состояния предприятия важно понимать, какие факторы оказывают на него влияние, так как все явления и процессы финансово-хозяйственной деятельности находятся во взаимосвязи и без глубокого и всестороннего изучения всех факторов нельзя сделать обоснованные выводы о результатах деятельности и выявить резервы производства. Среди отечественных и зарубежных экономистов есть много точек зрения по поводу состава этих факторов, но нет единой классификации, поэтому нам необходимо систематизировать информацию.

Факторы — это элементы, причины, воздействующие на данный показатель или ряд показателей организации. Т. У. Турманидзе выделяет внешние и внутренние факторы.

К внутренним факторам он относит производственные, внепроизводственные, нарушение хозяйственной и технологической дисциплины, к внешним — внешнеэкономические условия, экономическую политику государства, природные условия, конъюнктуру рынка, социальные условия. Также он выделяет постоянные и переменные факторы.

К переменным можно отнести — освоение новой техники, освоение новых видов продукции. Еще он делит факторы на интенсивные, например, внедрение инноваций, повышение уровня производительности труда, и экстенсивные, связанные с количественным приростом.

А если есть необходимость измерить влияние каждого фактора на результаты финансово-хозяйственной деятельности, то Т. У. Турманидзе предлагает разделять факторы на количественные и качественные, сложные и простые, прямые и косвенные. Также он разделяет факторы по уровню соподчиненности: первого, второго, третьего и последующих уровней подчинения.

Положительным моментом в данном подходе является выделение Т. У. Турманидзе достаточно большого количества разных групп факторов, таких как внешние и внутренние факторы, постоянные и переменные, интенсивные и экстенсивные, количественные и качественные, сложные и простые, прямые и косвенные, и по уровню соподчиненности. Т.Н Батова, О. В. Васюхин, Е. А. Павлова, Л. П. Сажнева выделяют факторы финансового и нефинансового характера.

Основные факторы финансового характера: положение предприятия на товарном рынке, способность выпускать конкурентоспособную продукцию, потенциал предприятия в деловом сотрудничестве, степень зависимости предприятия от внешних кредиторов, наличие неплатежеспособных дебиторов и другие. Кроме того, как они отмечают, финансовое положение предприятия и перспективы его изменения могут находиться под влиянием факторов нефинансового характера, таких как внутриполитические и общеэкономические изменения в стране (регионе), смена форм собственности. Слабой стороной данного подхода является разделение всех факторов только на факторы финансового и нефинансового характера. Г. Е. Кобринский, М. К. Фисенко, Т. Е. Бондарь, Т. И. Василевская, Е. М. Шелег и В. И. Якубович считают, что показатели финансового состояния имеют большое внутрихозяйственное значение как фактор. Они отмечают, что коммерческая деятельность предприятий многовекторна, поэтому многосторонней является и ее финансовая оценка. В зависимости от поставленных целей при анализе могут использоваться более ста видов показателей, характеризующих с различных позиций состояние финансов хозяйствующего субъекта, но в принципе все они могут быть сведены в три группы коэффициентов:

— ликвидности и платежеспособности;

Слабой стороной данного подхода является выделение только показателей финансового состояния как фактора, не учитывается влияние внешней среды, места возникновения, структуры, времени воздействия факторов, интенсивности и тому подобного.

О. В. Ефимова выделяет внешние и внутренние факторы. К внешним она относит общую экономическую ситуацию: доступность и стоимость финансовых ресурсов, ожидаемые темпы инфляции, динамику валютных курсов, отраслевые особенности, состояние и перспективы развития рынка (концентрация покупателей, конкуренция, предпочтения потребителей и другие). К внутренним она относит: финансовую стратегию компании и конкретные целевые задачи той стадии ее развития, на которой она находится, возможности производственного потенциала, политику управления основным и оборотным капиталом, финансовые альтернативы привлечения источников, дивидендную политику и другое. Также она отмечает, что состав источников финансирования является тем фактором, который оказывает непосредственное влияние на финансовое состояние. Еще подразделяет факторы на количественные и качественные.

Также О. В. Ефимова выделяет как фактор такие показатели финансового состояния, как состав источников финансирования, величина оборотных активов и их ликвидность, платежеспособность, прогноз объема продаж, амортизационная политика и другие. Положительной стороной данного подхода является выделение таких основных групп факторов, как внешние и внутренние, количественные и качественные, а также показателей финансового состояния. Отрицательной — не выделение многих других групп факторов, учитывающих время воздействия факторов, интенсивность, место возникновения, структуру, характер и тому подобное.

Зарубежные экономисты, такие как Бернар Коласс, также разделяют все факторы в первую очередь на внешние и внутренние. К внешним он относит экономические факторы, такие как инфляция, торговые колебания (циклы), налогообложение, цены на энергию, изменения общественных расходов. «Прибыль остается доминирующим фактором, этому в контексте финансовой деятельности соответствует исследование рентабельности», которую он определяют, как способность предприятия получать результат в денежных единицах.

1.2 Содержание анализа финансового состояния предприятия

Финансовое состояние предприятия определяется показателями, которые отражают состояние капитала в процессе кругооборота и способность организации финансировать свою деятельность на определенный промежуток времени. Анализ финансового состояния организации проводится для нахождения возможностей повышенной эффективности его функционирования.

Устойчивость финансового состоянии организации зависит от способности предприятия развиваться и функционировать, стабильно поддерживать свою платежеспособность и финансовую устойчивость, а также, держать в равновесии пассивы и активы организации в изменяющейся внешней и внутренней предпринимательской среде. Финансовое состояние организации находится в прямой зависимости от объемных и динамических показателей производства. Когда финансовое состояние ухудшается, то производство замедляется, если финансовое состояние предприятия улучшается, то производство ускоряется.

Определенно можно говорить о прямой и обратной зависимости между состоянием финансов и развитием производства. Более высокий темп роста производства в организации, говорит о высокой выручке от реализации продукции, а, следовательно, и о прибыли. Смысл финансового анализа состоит в точной оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности. Основными задачами финансового анализа:

— оценка финансового состояния предприятия;

— определение влияния факторов на выявленные отклонения по показателям;

— изучение и подготовка управленческих решений по улучшению финансового состояния предприятия;

— прогнозирования финансового состояния компании.

Различают внутренний и внешний финансовый анализ. Внутренний финансовый анализ проводится работниками организации. Внешний финансовый анализ определяется интересами пользователей и осуществляется опубликованными финансовыми данными.

Практика анализа финансового состояния выработала основные методы его проведения:

1. горизонтальный (временной);

2. вертикальный (структурный);

3. трендовый анализ.

4. сравнительный анализ;

5. факторный анализ.

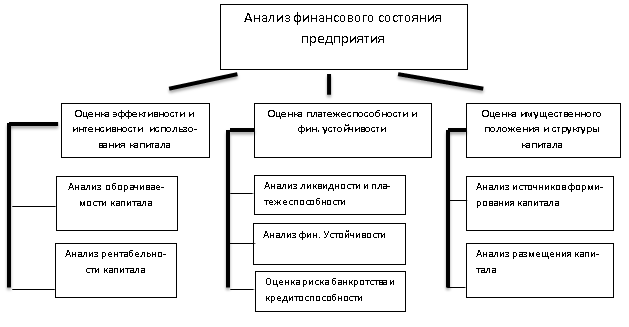

Анализ финансового состояния предприятия включает блоки, представленные на рисунке 1.

Рисунок 1 — Блоки анализа финансового состояния предприятия

Анализ финансового состояния организации включает в себя следующие блоки:

— общая оценка финансового состояния и его изменение за период;

— проведение анализа финансовой устойчивости предприятия;

— расчет и анализ финансовых коэффициентов.

Конкретизировав конкретно каждый блок, определим следующие этапы анализа финансового состояния организации:

— оценка структуры и динамики активов и пассивов баланса;

— анализ ликвидности и платежеспособности организации;

— оценка финансовой устойчивости и определение уровня деловой активности предприятия;

— анализ показателей рентабельности.

2 Анализ финансового состояния ООО «Прогресс»

2.1 Организационно – экономическая характеристика ООО «Прогресс»

ООО «Прогресс» – это крупная производственно-строительная компания города Санкт — Петербурга, ориентированная на максимально полное и эффективное удовлетворение потребностей Заказчика-Инвестора путем комплексного подхода к строительству, что позволяет в короткие сроки реализовывать проекты любого уровня сложности: от поиска и приобретения пятен застройки, административного сопровождения, изготовления строительных металлоконструкций до строительства «под ключ», с возможностью дальнейшей эксплуатации объектов.

Многолетний опыт сотрудничества и совместной работы над проектами позволяет компании действовать как единый слаженный механизм. Это существенно сокращает сроки строительства, оптимизирует стоимость и гарантирует качество выполняемых работ.

Главной материально-технической базой ООО «Прогресс» является завод полного цикла по производству металлоконструкций. ООО «Прогресс» осуществляет проектирование, производство, сборку любых строительных металлоконструкций. Завод специализируется на изготовлении металлоконструкций для быстровозводимых зданий. Конструкторский отдел обеспечивает возможность проектирования конструкций любой сложности, а собственный автопарк позволяет организовать доставку в любую точку России.

В настоящее время ООО «Прогресс» динамично развивается. В целях эффективной работы компании создана сеть филиалов, организованы дополнительные обособленные подразделения.

Принципы работы ООО «Прогресс»

- Достижение высокой эффективности работы

- Доверительные отношения с партнерами и клиентами

- Укрепление авторитета и позитивной репутации среди клиентов и деловых партнеров

Ценности ООО «Прогресс»: инновационная ориентация; профессиональная компетенция; приверженность традициям.

Для обеспечения выполнения государственных контрактов Обществом создано 13 филиалов на территории Российской Федерации.

2.2 Оценка имущественного положения ООО «Прогресс»

Имущество предприятия представляет собой совокупность основных и оборотных средств, стоимость которых отражена в активе балансе. Данные аналитических расчётов, проведенных на основе информации бухгалтерских балансов , приведены в таблице 1.

Структура имущества ООО «Прогресс» (тыс. руб.)

Источник: www.evkova.org

Финансовый анализ предприятия: методы. Финансово-экономический анализ

Долгосрочное развитие любого предприятия зависит от способности руководства своевременно определить сформировавшиеся проблемы и грамотно их нейтрализовать. Для достижения такой цели используется финансовая аналитика, целью которой является выявление всех проблемных элементов в инструментах управления компанией.

Что такое финансовый анализ предприятия

Под финансовым анализом стоит понимать комплексное использование определенных процедур и методов для объективной оценки состояния предприятия и его хозяйственной деятельности. Основанием для оценки служит количественная и качественная учетная информация. Именно после ее анализа принимаются конкретные решения управленческого характера.

Финансовый анализ ориентирован на изучение экономического, технического и организационного уровня работы предприятия, а также подразделений, имеющих к нему отношение. К целям финансового анализа можно отнести и оценку финансовой и производственной хозяйственной деятельности компании, в том числе диагностику банкротства.

Приоритеты финансового анализа

Финансово-экономический анализ состояния предприятия ставит конкретные задачи, от выполнения которых зависит точность результата аналитики. Речь идет о вскрытии резервов и возможностей производства, которые не были использованы, об оценке качества, установлении воздействия конкретных видов деятельности на общие итоги хозяйствования и о выявлении факторов, ставших причинами отклонения от нормативов. В процессе анализа также осуществляется прогноз ожидаемых результатов деятельности предприятия и подготовка информации, необходимой для принятия управленческого решения.

Можно утверждать, что финансовый анализ предприятия играет роль финансового менеджмента как в самой компании, так и в процессе сотрудничества с партнерами, налоговыми органами, финансово-кредитной системой. При этом производится учет деловой активности, финансовой устойчивости, рентабельности и прибыльности. Сам анализ можно определить еще и как инструмент управления, планирования, а также контроля деятельности компании и ее диагностики.

При этом стоит отметить, что анализ конкретных сторон деятельности предприятия основывается на анализе именно системы показателей, причем в динамическом состоянии. Это объясняется тем фактом, что финансовая и производственно-хозяйственная деятельность компании, равно как и ее подразделений, имеет взаимосвязанные показатели. По этой причине изменения конкретных показателей способны повлиять на конечные финансовые технико-экономические показатели деятельности предприятия.

Финансово-хозяйственный анализ предприятия: цели

Говоря о данной форме анализа деятельности компании, стоит отметить, что она подразумевает сочетание методов дедукции и индукции. Другими словами, во время исследования единичных показателей аналитика должна учитывать и общие.

Важным является и тот принцип, что при анализе предприятия все виды бизнес-процессов изучаются с учетом их взаимообусловленности, взаимозависимости и взаимосвязи. Что касается анализа факторов и причин, то в этом случае аналитика базируется на понимании следующего принципа: каждый фактор и причина должны получить объективную оценку. Поэтому как причины, так и факторы изначально изучаются, после чего следует их классификация на группы: побочные, основные, несущественные, существенные, малоопределяющие и определяющие.

Следующим этапом является исследование влияния на хозяйственные процессы определяющих, основных и существенных факторов. А вот малоопределяющие и несущественные факторы изучаются только в случае необходимости и лишь после завершения основной части анализа. Стоит учитывать тот факт, что финансовый анализ не всегда подразумевает исследование всех факторов, поскольку это бывает актуально только в некоторых случаях.

При этом, если говорить о точных целях финансового анализа предприятия, есть смысл определить следующие составляющие процесса оценки:

- анализ способности возврата кредитов;

- отслеживание состояния предприятия на момент оценки;

- предупреждение банкротства;

- оценка стоимости компании при ее слиянии или продаже;

- отслеживание динамики финансового состояния;

- анализ способности предприятия производить финансирование инвестиционных проектов;

- составление прогноза финансовой деятельности предприятия.

Стоит отметить, что в процессе изучения финансового состояния предприятия использовать помощь финансового аналитика могут те экономические субъекты, которые ориентированы на получение предельно точной и объективной информации о деятельности предприятия.

Таких субъектов можно разделить на две категории:

- Внешние: кредиторы, аудиторы, госорганы, инвесторы.

- Внутренние: акционеры, ревизионная и ликвидационная комиссия, менеджмент и учредители.

Еще одной целью, ради которой может быть проведен финансовый анализ, но не по инициативе предприятия, является оценка инвестиционного потенциала и кредитной способности компании. Такая аналитика, как правило, интересна банкам, для которых важно убедиться в платежеспособности и рентабельности предприятия. Это логично, поскольку любой потенциальный инвестор заинтересован в получении информации относительно ликвидности компании и степени рисков, касающихся потери вклада.

Особенности внутреннего и внешнего анализа

Внутренний финансовый учет и анализ необходим для того, чтобы удовлетворить потребности самого предприятия. Он может быть ориентирован как на выявление степени ликвидности компании, так и на основательную оценку ее результатов в рамках последнего отчетного периода. Такие методы оценки актуальны в том случае, когда финансовый аналитик или руководство фирмы намерено определить, насколько реальным и актуальным является выделение средств на расширение производства, которое было запланировано, и какое влияние на него способны оказать дополнительные затраты.

Что касается внешнего финансового анализа, то его проведением занимаются аналитики, не имеющие отношения к предприятию. Доступа к внутренней информации компании у них также нет.

Если проводится внутренний анализ, то проблем с привлечением информации любой категории не возникнет, в том числе и той, которая не является доступной. В случае с внешним анализом изначально учитывается некоторая ограниченность методик оценки вследствие отсутствия информации в полном объеме.

Виды финансового анализа

Аналитику, при помощи которой оценивается состояние предприятия, можно разделить на несколько ключевых видов по содержанию процесса управления:

- ретроспективный, или текущий анализ;

- перспективный (предварительный, прогнозный);

- оперативный финансово-экономический анализ;

- анализ, при котором берутся во внимание итоги деятельности конкретного периода времени.

Каждый из видов используется в зависимости от ключевой задачи.

Методы финансового анализа

К актуальным методикам финансовой аналитики можно отнести следующие направления:

- Вертикальный анализ. Это один из видов оценки финансовой отчетности предприятия, при котором анализу подвергается доля статей баланса и различных типов пассивов и активов. При данной методике распределение ресурсов показывается в долях.

- Горизонтальный анализ. Речь идет о финансовой аналитике компании, при которой производится динамическая оценка статей бухгалтерского баланса. Оценивается как характер, так и направление тенденции.

- Коэффициентный анализ. При данном типе рассчитываются финансово-экономические и производственные показатели на основании бухгалтерской отчетности. Такой финансово-бухгалтерский анализ изучает также отчеты об убытках, прибылях и другую нормативную документацию. Расчет коэффициентов дает возможность оценить результативность и эффективность различных ресурсов, видов деятельности и капитала компании в том числе.

- Трендовый анализ. При подобной оценке каждая позиция отчетности сравнивается с конкретными предшествующими периодами, в результате определяется тренд движения предприятия. При помощи установленного тренда производится формирование возможных значений будущих показателей. Другими словами, проводится перспективный анализ.

- Факторный анализ. В этом случае используется оценка влияния конкретных факторов на конечные результаты деятельности компании. Для исследования применяются стохастические и детерминированные приемы.

- Сравнительный анализ. Речь идет о внутрихозяйственной аналитике сводных показателей цехов, подразделений, дочерних фирм и др. Производится также межхозяйственный финансовый анализ организации по отношению к показателям конкурирующих предприятий.

Коэффициентный анализ как основной инструмент финансовой аналитики

В качестве ключевого метода финансового анализа можно определить коэффициентный. Объясняется это тем фактом, что количественная оценка состояния компании и принятие различных решений управленческого характера, направленных на изменение конкретных показателей, производятся на основании финансово-экономических коэффициентов. В этом случае можно наблюдать прямую связь между теми ресурсами компании, которые были учтены, и эффективностью их эксплуатации, выражающейся посредством значений финансово-экономических коэффициентов и данных в статьях баланса.

Эта методика финансового анализа подразумевает оценку четырех актуальных групп экономических показателей:

- Коэффициенты прибыльности (рентабельности). Такие данные служат для отражения прибыльности капитала компании при создании дохода посредством использования активов различных видов.

- Коэффициенты финансовой надежности (устойчивости). В этом случае демонстрируется уровень собственного и заемного капитала фирмы, а также отображается структура капитала компании.

- Коэффициенты платежеспособности (ликвидности). Отражают возможности и способность организации к своевременным краткосрочным и долгосрочным долговым обязательствам.

- Коэффициенты оборачиваемости (деловой активности). Посредством данной информации можно определить количество активов компании за конкретный отчетный период и интенсивность их оборачиваемости в том числе.

Методика финансового анализа, при которой в основу расчетов берутся коэффициенты предприятия, считается важной по той причине, что именно она дает возможность своевременно определить кризисные явления в компании и принять актуальные меры для стабилизации ситуации.