ФСБУ 6/2020 «Основные средства» с 2022 года обязывает устанавливать ликвидационную стоимость по объектам ОС. Расскажем, как определить ликвидационную стоимость, где ее отразить в 1С и как она влияет на расчет налога на имущество.

Ликвидационная стоимость по ФСБУ 6

Определение ликвидационной стоимости

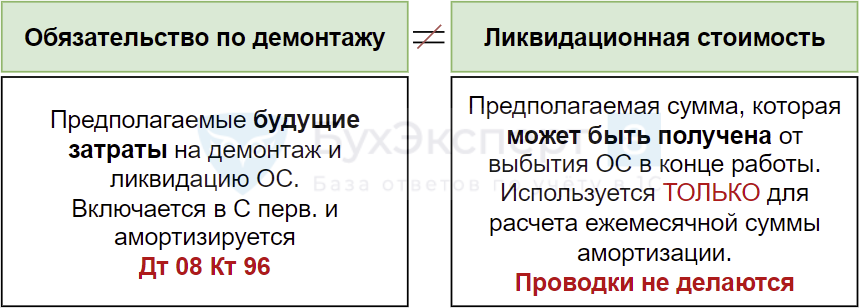

Ликвидационная стоимость ОС по ФСБУ 6/2020 (С ликв.) — это оценочная (предполагаемая) сумма, которая может быть получена от выбытия ОС (включая стоимость матценностей от выбытия) после вычета предполагаемых затрат на выбытие в конце его работы.

Ликвидационная стоимость ОС используется только для расчета ежемесячной суммы амортизации. Проводки по ней не формируются. (п. 30 ФСБУ 6/2020).

Не следует путать понятия Обязательство по демонтажу и Ликвидационная стоимость.

4 способа оценить стоимость бизнеса за несколько минут

Определение ликвидационной стоимости — оценочное значение. Данные могут быть взяты из различных источников, например, с сайтов продаж (Avito и др.). Подробнее Ликвидационная стоимость автомобиля по ФСБУ 6.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Когда ликвидационная стоимость равна нулю

С ликв. может быть нулевой, если (п. 31 ФСБУ 6/2020):

- не ожидается поступлений от выбытия ОС в конце СПИ, в т. ч. от продажи матценностей, остающихся от выбытия;

- ожидаемая сумма от выбытия ОС несущественна, в УП установить критерий существенности;

- ожидаемая сумма не может быть определена:

- нет активного рынка по продаже объекта;

- объект впервые появился на рынке, уникальный объект, нет аналогов на рынке.

Ликвидационная стоимость автомобиля по ФСБУ 6

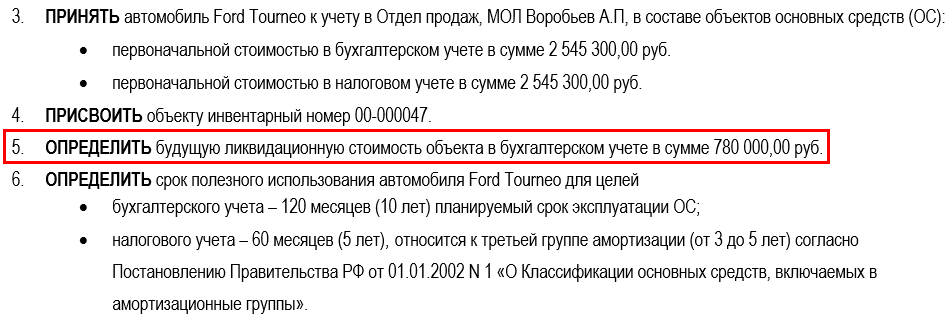

08 апреля 2020 приобретен автомобиль Ford Tourneo. Автомобиль планируется использовать в течение 10 лет, а далее продать.

Для определения ликвидационной стоимости по ФСБУ 6/2020 проанализированы специализированные сайты продаж автотранспорта на примерную стоимость продажи автомобиля Ford Tourneo возрастом 10 лет.

Ликвидационная стоимость установлена 780 000 руб.

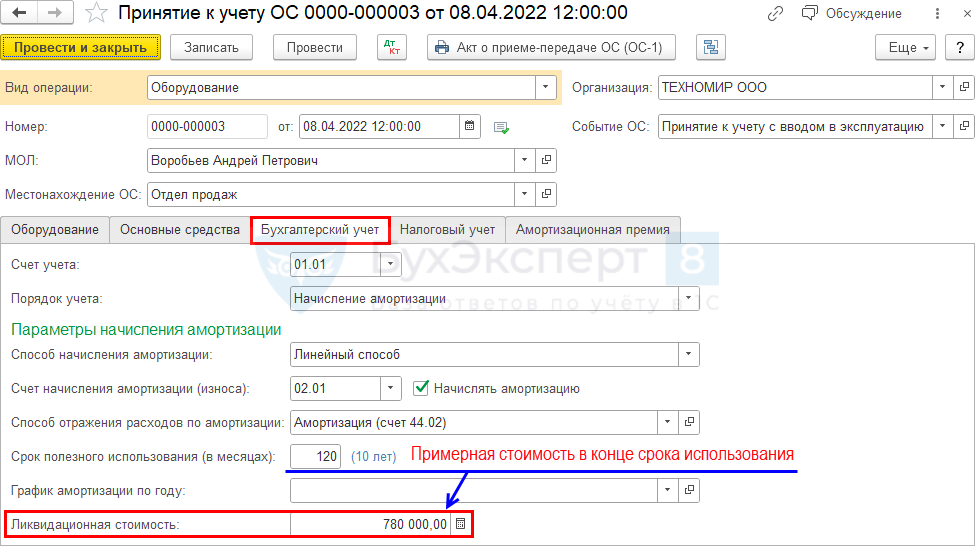

Где отразить ликвидационную стоимость в 1С

Если ликвидационная стоимость:

- равна нулю, то для принятия ОС к учету используется любой из документов:

- Принятие к учету ОС;

- Поступление (акт, накладная, УПД) вида операции Основные средства;

- Принятие к учету ОС.

В документе Поступление (акт, накладная, УПД) вид операции Основные средства нельзя установить ликвидационную стоимость: в нем она равна нулю.

Изменение ликвидационной стоимости

Ликвидационную стоимость необходимо проверять в конце каждого года — она может поменяться. Корректировки С ликв. отражаются как изменение оценочных значений — перспективно:

- изменение С ликв. влияет на расчет амортизации в будущем, за предыдущие периоды она не корректируется (п. 37 ФСБУ 6/2020, п. 2 ПБУ 21/2008).

Влияние ликвидационной стоимости на расчет налога на имущество

При расчете остаточной стоимости для исчисления налога на имущество ликвидационная стоимость НЕ учитывается (Письмо Минфина от 22.12.2020 N 03-05-05-01/112530).

См. также:

- Комментарии по ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»

- Что такое ликвидационная стоимость ОС и как ее определить по ФСБУ 6?

- Амортизация. Способ начисления. Ликвидационная стоимость

- Загрузка СПИ и ликвидационной стоимости ОС при пересмотре элементов амортизации

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 2

- Последний шанс без ошибок перейти на ФСБУ 6 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Комментарии по ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»С 2022 года применение ФСБУ 6/2020 «Основные средства» и ФСБУ.

- ФСБУ 6/2020 Основные средства в 1С 8.3 БухгалтерияС 2022 года обязательно применение нового стандарта ФСБУ 6/2020 «Основные.

- Пояснения к Балансу 2.«Основные средства» при альтернативном переходе на ФСБУ 6, ФСБУ 25 в 1С.

- Амортизация. Способ начисления. Ликвидационная стоимостьУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

Оцените публикацию

(4 оценок, среднее: 3,75 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (1)

Оксана Корнилова Сотрудник БухЭксперт8 :

Обратите внимание! В Комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Источник: buhexpert8.ruЛиквидационная стоимость объекта основных средств: что важно знать бухгалтеру

Вот меньше времени остается до наступления 2022 года, с первого числа которого станет обязательным применение Федерального стандарта бухгалтерского учета ФСБУ 6/2020 «Основные средства», так сказать, в паре с ФСБУ 26/2020 «Капитальные вложения». Вопросов эти стандарты вызывают очень много. Некоторые из них мы рассмотрели в онлайн-курсе «Капитальные вложения», который уже в ближайшее время должен появиться на сайте.

«Семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация» самый экспертный курс Клерка, помогающий разобраться со сложными официальными требованиями. Мы уже добавили новый стандарт, «Инвентаризация», увеличили часы, дополнили программу, но оставили прежнюю стоимость. Обучение очень удобное: понятные видео лекции, тесты, примеры в 1С, онлайн-встречи с преподавателями, ответы на все ваши вопросы в закрытом чате. По окончании получите официальное удостоверение о повышении квалификации на 144 часа с занесением в госреестр.

Посмотреть программу и записаться

В этой же публикации предлагаем разобраться еще с одной проблемой, с которой до этого российскому бухгалтеру сталкиваться не приходилось. Называется она «ликвидационная стоимость объекта основных средств».

Таковой признается (п. 30 ВСБУ 6/2020) величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие; причем объект основных средств рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования и находился в состоянии, характерном для конца срока полезного использования.

- затраты на его приобретение или возведение (то есть его первоначальную стоимость), которые должны быть подтверждены оформленными первичными учетными документами;

- срок его полезного использования, который должен быть установлен и документально подтвержден техническими специалистами организации;

- первичный документ (приказ, распоряжение и пр.) о пригодности данного объекта к эксплуатации.

И далее кто-то (не знаю, кто точно, но, боюсь, что в большинстве случаев этот постараются взвалить на того же бухгалтера) должен прикинуть:

- в каком фактическом состоянии объект будет находиться по истечению срока полезного использования, то есть лет через 5-6, а если это недвижимость, то и через все 15-20;

- в какую сумму обойдется его демонтаж, снос или какая другая ликвидация;

- какие агрегаты (детали и пр.) будут пригодны к дальнейшему использованию и сколько они будут стоить;

- за сколько можно будет, в случае чего, его продать, в том числе и до истечения срока полезного использования.

И вот разница между этим спрогнозированным (незнамо кем и не знамо как, но, желательно, поточнее) доходом от оприходования или продажи упомянутых агрегатов (деталей, металлолома) и опять таки как-то спрогнозированными расходами на демонтаж или снос, либо возможной выручкой от его продажи и должна быть отражена в учете, как его ликвидационная стоимость. Причем, как уже было сказано, лет за 5, а то и за все 20 до его предполагаемой ликвидации или продажи.

Понятно, что достоверность такого прогноза стремится к нулю.

Но если организация принимает решение учитывать при начислении амортизации в регистрах бухгалтерского учета его ликвидационную стоимость, то в конце каждого отчетного периода, то есть перед составлением годовой финансовой отчетности она будет обязана проверить этот элемент амортизации на достоверность. Если какие-то факторы, влияющие на его величину, изменились, то необходимо будет также изменить и его размер (п. 37 ФСБУ 6/2020).

Мозги не закипели, нет?

Чтобы этого не случилось, хотелось бы сразу отметить, что применение этого элемента амортизации — не безусловная обязанность, а право организации.

И можно им не пользоваться, а признать ликвидационную стоимость равной нулю (п. 31 ФСБУ 6/2020), если:

- не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Каким из этих подпунктов п. 31 воспользуется организация, а то и всеми тремя сразу, без разницы.

Но лично мне почему-то кажется, что у большинства организации в наступающем уже скоро 2022 году так и будет отражено, что согласно п. 31 (подп. «а», или «б», или «в») ФСБУ 6/2020 ликвидационную стоимость объекта инвентарный № 12345/6789) признать равной 0 (ноль) руб. 00 коп.

Не будем обращать внимание на возражения фанатичных перфекционистов от учета, типа: в этом случае нарушается достоверность данных, искажается финансовый результат, руководство и собственники не могут принять оптимальные управленческие решения и т. д., и т. п., и пр. Нас интересуют более насущные проблемы.

Во-первых. Много ли найдется таких объектов, ликвидация которых принесет организации какой-то достаточно существенный (пусть и только предполагаемый) доход? Чаще всего бывает наоборот — расходы на ликвидацию больше поступлений. Или как можно более-менее достоверно определить цену объекта лет через пять-семь?

Во-вторых. А что будет, если признать эту самую ликвидационную стоимость равной нулю?

На первый вопрос мы практически ответили: — только методом 3П (пол-палец-потолок).

Теперь во-вторых.

Для целей налогообложения прибыли пока (и, надеюсь, что еще надолго) все остается по-старому. Следовательно, обвинить вашу организацию в возникновении недоимки по налогу на прибыль в связи с тем, что в регистрах бухгалтерского учета амортизация начисляется без учета ликвидационной стоимости, никак не получится.

Да и обоснованно (именно обоснованно) доказать каким-то образом, что стоимость эта должна быть именно вот в такой-то сумме, думаю, тоже не выйдет.

Может быть, попытаются прицепиться к тому, что занижена база по начислению налога на имущество по объектам недвижимости. Согласно п. 1 ст. 374 НК РФ — недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговая база определяется (п. 1 ст. 375 НК РФ) как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

И, допустим, мы приобрели (или построили) в январе 2022 года, объект недвижимости, который приняли к учету, как объект основных средств производственного назначения.

Его первоначальная стоимость составила, к примеру, 60 млн. руб., срок полезного использования (как в регистрах бухгалтерского учета, так и для целей налогообложения) 20 лет, то есть 240 месяцев.

Организация не предполагает в обозримом будущем продавать, или сносить данный объект. Спрогнозировать же, во сколько обойдутся затраты на снос через 20 лет, и сколько можно будет получить за пригодные к использованию остатки, желающих не нашлось (да их, если честно не особенно и искали).

Приняли абсолютно правильное решение, что ликвидационная стоимость данного объекта признана равной нулю.

С февраля (с какой даты надо начинать начисление амортизации — тема для отдельной публикации) по объекту начато начисление амортизации линейным способом.

Сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта основных средств к величине оставшегося срока полезного использования данного объекта (п. 35 ФСБУ 6/2020).

Балансовой стоимостью объекта (п. 25 ФСБУ 6/2020) признается его первоначальная стоимость, уменьшенная на сумму накопленной амортизации и обесценения, то есть его остаточная стоимость.

Путем несложных расчетов (приводить их здесь не буду) выяснится, что в рассматриваемой ситуации тот расчет суммы амортизации, которым мы пользуемся в настоящее время (как и последних лет 50) — делением первоначальной стоимости на установленный срок полезного использования — будет работать и дальше.

Следовательно, начиная с февраля 2022 года амортизация будет начисляться по 250 тыс. руб. в месяц (60 000 000 руб. : 20 лет : 12мес.).

Остаточная стоимость объекта на 01.01.2022 будет равна нулю, на 01.02.2022 — 60 000 000 руб., на 01.03. — 59 750 000 руб., на 01.04 — 59 500 000 руб., . и на 31.12.2022 — 57 250 000 руб.

Исходя из этих данных, определяется среднегодовую стоимость данного объекта путем сложения остаточной стоимости на конец каждого месяца и деления этой суммы на 13. Далее, умножая эту стоимость на ставку налога, действующую в регионе, рассчитывается и сумма налога.

Но допустим, что мы все-таки определили (не знаю, как, но смогли) ликвидационную стоимость данного объекта. Ну, пусть, она составит 2 млн. руб.

Следовательно, в феврале сумма амортизации будем считать от стоимости объекта равной 58 млн. руб. и срока полезного использования в 239 мес. Она составит 242 678 руб. (58 000 000 руб. : 239 мес.). В марте в числителе будет уже 57 757 322 руб. (58 000 000 руб. — 242 678 руб.), в знаменателе — 238 мес. Сумма амортизация будет той же самой — 242 678 руб., а вот остаточная стоимость на 1 апреля — 57 514 644 руб. Ну, и так далее.

Таким образом, база для исчисления среднегодовой стоимости объекта будет ниже, чем если бы мы считали ее по старинке, и сумма налога — тоже меньше.

То есть сумма налога, получается, в первом примере (если ликвидационная стоимость равна нулю) не меньше, а больше, чем во втором (когда она как-то определена).

Так что претензий со стороны налоговиков возникнуть не должно.

Теперь остаются аудиторы, которые могут высказать свое недовольство тем, что организация, так сказать, не в тренде, и не спешит соблюдать все требования нормативно-правовых актов по бухгалтерскому учету, каким бы абсурдными, по отношению к данной конкретной организации, они не были.

Но пусть они, эти ретивые аудиторы, предложат метод определения этой самой ликвидационной стоимости, причем на основании каких-то четких разработанных методик, а не по принципу: — Я художник, я так вижу.

Думаю, что многие со мной согласятся, что некоторые нововведения, содержащиеся в ФСБУ 6/2020, равно как и в ФСБУ 26/2020, не несут за собой никакого практического эффекта.

А вот зачем их предлагают (спасибо, хоть, что не заставляют) применять?

- основные средства

- ликвидационная стоимость

- ФСБУ 6

- ФСБУ 26

Источник: www.klerk.ru

Как определить и подтвердить ликвидационную стоимость здания для переходного периода в рамках применения ФСБУ 6/2020

Ликвидационную стоимость возможно оценить по стоимости материалов (например, металлолома) при демонтаже здания. Если сумма будет признана несущественной, то ликвидационная стоимость считается равной нулю.

Обоснование вывода:

Согласно п. 30 ФСБУ 6/2020 ликвидационной стоимостью объекта ОС считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат, которые могут возникнуть в связи с выбытием объекта.

В целях определения ликвидационной стоимости предполагается, что объект ОС достиг окончания срока полезного использования и находится в состоянии, характерном для конца срока полезного использования.

При этом ликвидационная стоимость считается равной нулю (п. 31 ФСБУ 6/2020), если:

- не ожидаются поступления от выбытия объекта (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце СПИ;

- ожидаемая к поступлению сумма от выбытия объекта не является существенной;

- ожидаемая к поступлению сумма от выбытия объекта не может быть определена.

Ликвидационная стоимость относится к элементам амортизации и является оценочным значением. Поэтому она должна регулярно проверяться и при необходимости пересматриваться. Такая проверка проводится в конце каждого отчетного года (абзац 2 п. 37 ФСБУ 6/2020).

Отметим, что ликвидационная стоимость сама по себе на счетах бухгалтерского учета не отражается, она лишь используется для исчисления амортизации. Сумма амортизации определяется таким образом, чтобы к концу срока амортизации балансовая стоимость основного средства стала равной его ликвидационной стоимости (п. 32 ФСБУ 6/2020). То есть базой для начисления амортизации является разница между балансовой и ликвидационной стоимостью.

Полагаем, что по зданию сложно определить, какова его стоимость, как если бы на дату оценки объект уже эксплуатировался весь свой срок полезного использования. Причина в том, что срок полезного использования у таких объектов значительный, сопоставимые объекты на рынке могут отсутствовать.

При обращении к независимому оценщику могут возникнуть сложности, т.к. понятие ликвидационной стоимости в ст. 3 Федерального закона от 29 июля 1998 года N 135-ФЗ «Об оценочной деятельности в Российской Федерации» иное: ликвидационная стоимость — расчетная величина, отражающая наиболее вероятную цену, по которой объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции объекта оценки для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества. Т.е. по Закону об оценке ликвидационная стоимость — это стоимость при вынужденной продаже в ограниченный срок. Это не соответствует пониманию ликвидационной стоимости по ФСБУ 6/2020.

Поэтому в случае привлечения оценщика к определению ликвидационной стоимости он должен определить рыночную стоимость этого здания, но как если бы он на дату оценки уже эксплуатировался весь свой срок полезного использования. Не являясь экспертами в области оценочной деятельности, мы не можем оценить, насколько такая задача выполнима.

По нашему мнению, определить ликвидационную стоимость самостоятельно также затруднительно, в отличие от основного средства с более коротким сроком полезного использования, имеющего много схожих объектов на рынке (например, автомобиля).

Поэтому при определении ликвидационной стоимости возможно рассчитать, какова будет стоимость материалов (например, металлолома) при демонтаже здания.

На текущий момент отсутствуют какие-либо инструкции и рекомендации регулирующих органов по определению ликвидационной стоимости. Возможно обязать лицо, ответственное за эксплуатацию задания, оформить служебную записку с расчетом стоимости материалов, которые можно извлечь при демонтаже.

Если стоимость материалов будет признана несущественной, то ликвидационная стоимость считается равной нулю (п. 31 ФСБУ 6/2020).

Согласно п. 7.4 ПБУ 1/2008 в той степени, в которой применение учетной политики, сформированной в соответствии с пп. 7 и 7.1 этого ПБУ, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее — несущественная информация), организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пп. 7, 7.1 ПБУ 1/2008). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации.

Уровень существенности, выбранный организацией, применяется к статьям бухгалтерской отчетности за отчетный период (в данном случае — к статье баланса «Основные средства»). По аналогии этот вывод следует из п. 18.1 ПБУ 9/99 «Доходы организации» и п. 21.1 ПБУ 10/99 «Расходы организации» (нормы о том, что существенные доходы и расходы отражаются в отчетности по каждому виду в отдельности).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Хрусталева Анастасия

Ответ прошел контроль качества

22 ноября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник: www.audit-it.ru