Как мы видим, за двести лет климат не изменился и нет ничего удивительного, что большинство компаний недолго живет в нашем первобытном бульоне.

Неизбежно наступит время, когда и ваша подойдет вплотную к своей несостоятельности. Даже, если пока ей удается свести концы с концами, любые доначисления по результатам вероятной проверки сразу приведут компанию к неплатежеспособности и она не сможет исполнять все обязательства в полном объеме. Предпринимателю для выживания в российской действительности не обойтись без широкого кругозора и правовой грамотности. Очень полезно заранее изучить институт несостоятельности (банкротства), который предусматривает для бизнеса широкий инструментарий реабилитационных процедур в тех или иных кризисных ситуациях. Мы часто предполагаем проблему там, где ее нет, и одновременно существует проблема, о которой не подозреваем.

Так и с банкротством, в нем нет ничего предосудительного, ровно наоборот. Более того, заявить о своей несостоятельности первым и встать под защиту закона от кредиторов не только наше право, но и наша обязанность. Нарушение же обязанности подать заявление о банкротстве бизнеса влечет за собой личную субсидиарную ответственность. Не надо бояться процедуры банкротства.

Бизнес на банкротстве физических лиц

Банкротство и разорение — не одно и тоже, банкротство может стать инструментом оздоровления, и даже спасения предприятия. Уже первый шаг — процедура наблюдения приостанавливает исполнительное производство, снимает аресты и дает полугодовую передышку, возможность осмотреться, трезво оценить сложившиеся обстоятельства и принять взвешенное решение о дальнейшей судьбе компании.

Возможно, за это время удастся найти партнера, которого заинтересует бизнес и он станет инвестором. Закон в этот период ограничивает права кредиторов, выстраивает их в упорядоченную очередь – не дает разорвать предприятие по частям. Из процедуры наблюдения всегда можно выйти погасив долг, а можно перейти в следующую процедуру, получив еще несколько льготных лет на вывод компании из кризиса.

Например, можно заключить мировое соглашение и предусмотреть отсрочку выплаты долгов. При этом условия мирового соглашения будут распространяться на всех кредиторов, даже на тех, кто был против него. Можно ввести внешнее управление и спокойно работать несколько лет под действием моратория на выплату долгов. Даже если дойдет до конкурсного производства, всегда можно выкупить активы для продолжения бизнеса, а долги предприятия-банкрота будут списаны по закону. Конечно, это далеко не все возможные способы сохранить бизнес и репутацию.

Поэтому в некоторых странах процедура банкротства так и называется «защита от кредиторов».

При банкротстве компании по собственной инициативе вам совершенно нечего бояться, если вы не мошенник и не строитель финансовых пирамид, но такие в реальности исключительный случай. За свою многолетнюю практику мне приходилось вести банкротство сотен компаний и практически про всех я могу сказать, что они действовали в пределах обычного риска предпринимателя в нашей стране. Подумайте, на любом рынке начинающий бизнес имеет больше шансов разориться, чем выжить, и, если бы каждого предпринимателя наказывали за неудачу, бизнес бы умер, никто не решился бы им заниматься.

ПРИМЕР РЕАЛЬНОГО ДЕЛА О БАНКРОТСТВЕ / СПИСАЛИ ДОЛГИ КЛИЕНТУ

Поэтому в цивилизованном мире действует правовая доктрина «fresh start» — система банкротства, позволяющая должнику, попавшему в тяжелое финансовое положение волею обстоятельств, освободиться от долгов и получить возможность нового старта («fresh start»). В любой стране есть такой закон, который защищает предпринимателя от кредиторов. К счастью, наша не исключение и наш закон «О несостоятельности (банкротстве)» имеет хорошие европейские корни. Он исходит из того, что кредиторы — не альтруисты. Вступив в отношения, они действовали во имя своих интересов и прибыли, собирались заработать на вашей компании и поэтому должны нести риски неудачи предприятия совместно с ней.

Нравится это им или нет, но в данном случае Закон на вашей стороне.

Примеры банкротства малого и среднего бизнеса из нашей практики

Опыт — величина, которую можно измерить, например, в количестве дел о банкротстве. Но есть одна проблема. Более половины всех проектов РОСГАУ конфиденциальны. Безусловно, этот факт создает некоторые проблемы в вопросах презентации своей профессиональной значимости в рамках представления клиентов. Большую часть процедур мы не можем выложить в портфолио и приводим примеры только наших публичных проектов

Источник: www.rosgau.ru

Как понять, что дело плохо — признаки банкротства предприятия

Банкротство — это неспособность компании выполнять свои обязательства: выплачивать кредиты, налоги, заработную плату, оплачивать товары и услуги поставщикам. В законе прописаны основания для банкротства, для ООО и ИП они отличаются.

Основания признания банкротом общества с ограниченной ответственностью:

- сумма долга свыше 300 000 рублей;

- неспособность выплатить долг больше 3 месяцев;

- задержка заработной платы наемным работникам.

Индивидуальный предприниматель может инициировать процедуру банкротства при сумме долгов от 50 тысяч рублей. Эти долги должны относиться к предпринимательской деятельности. При сумме от 50 до 500 тысяч рублей списать долги он может через МФЦ, если задолженность больше, ему нужно обращаться в суд.

Инициатором процедуры может быть:

- Должник, он получает возможность списать долги, и спустя 5 лет открыть бизнес вновь. В чем минусы банкротства для руководителя? Потеря имущества, сложность и длительность процедуры, репутационные риски, риск привлечения к уголовной ответственности.

- Кредитор (контрагенты, уполномоченные органы, сотрудники). Когда кредитор инициирует банкротство, он получает возможность выбрать саморегулируемую организацию, из числа членов которой будет назначен финансовый управляющий. Иногда это может значительно повлиять на ход процедуры.

Антон Яковлев, эксперт Контур.Фокуса:

«Если вы — сотрудник компании, которую банкротят, скорее всего, вам придется искать новую работу. Кроме того, не факт, что с вами рассчитаются в полном объеме при увольнении. Но, в любом случае, работники компании получают деньги до того, как компания начнет рассчитываться с кредиторами.

Для директора или главного бухгалтера банкротство компании — опасная ситуация, поскольку их могут привлечь к субсидиарной или даже уголовной ответственности за преднамеренное банкротство.

Для контрагентов банкротство компании-должника — это всегда риск потерять деньги. Однако если контрагент сам инициирует банкротство должника, то шансы получить средства выше, так как арбитражный управляющий будет защищать интересы кредиторов. Если же должник сам себя объявляет банкротом, то арбитражного управляющего выбирает он, а значит, защищаться будут интересы должника»

Виды банкротства

- реальное — потеря платежеспособности и возможности восстановить свое состояние в будущем;

- техническое — неплатежеспособность возникает из-за непогашенной дебиторской задолженности (компании не платят ее должники), при этом, активы компании (имущество, недвижимость, деньги) позволяют погасить долги;

- преднамеренное банкротство — бедственное положение компании имитируется: имущество и деньги переводятся на подставные фирмы, банкротство объявляется, чтобы избежать платежей по кредитам.

Роман Чернышов, cтарший юрист, компания ЮКО:

«Риски наступления неблагоприятных последствий банкротства касаются не компании в целом, а ее учредителей. Ответственность руководителя должника напрямую зависит от их действий или бездействия. Если погасить долги компании не получается из-за действий руководителя, он несет субсидиарную ответственность по долгам. Законодательство возлагает на руководителя должника обязанности по возмещению убытков, возникших в случае нарушения положений закона о банкротстве. Но в нем также предусмотрены механизмы частичного, а в некоторых случаях и полного освобождения от субсидиарной ответственности»

Признаки банкротства предприятия

Анализ вероятности банкротства компании — одно из направлений работы финансиста. Иногда критическое состояние для компании наступает неожиданно, но часто признаки банкротства предприятия можно найти уже на ранних стадиях:

1. Ухудшается структура ликвидности активов компании: становится больше медленно реализуемых активов, например, запасов, долгосрочной дебиторской задолженности, а более ликвидные активы, денежные средства, уменьшаются.

2. Оборотные средства используются неэффективно. Деньги в компании постоянно находятся в обороте: купили сырье, произвели продукцию, выручили деньги, купили еще сырья. Чем меньше длительность оборота, тем лучше для компании. Если на складе залежались запасы материалов или готовая продукция, увеличился размер незавершенного производства, это говорит о замедлении оборотов.

3. Компания кредитуется на плохих условиях. У компании не хватает денег на работу, для закрытия кассовых разрывов она вынуждена прибегать к кредитам, а это платный ресурс. Отсутствие постоянного мониторинга предложений от банков, срочное кредитование на невыгодных условиях, переплата по кредитам — все это снижает рентабельность бизнеса.

4. Снижается рентабельность бизнеса из-за роста издержек, падает его стоимость.

5. Растет дебиторская задолженность — компания стремится предоставить клиентам наиболее выгодные условия, предоставляет отсрочку платежа, не имеет механизма работы с долгами.

6. Клиенты отказываются платить. Низкая платежеспособность клиентов, увеличение количества проблемных долгов, кассовые разрывы также могут привести к банкротству.

Анастасия Хрусталева, старший вице-президент ИК Fontvielle:

«Далеко не всегда о финансовом состоянии компании можно сделать вывод из открытых источников. Проще анализировать компании, которые обязаны регулярно публиковать свою финансовую отчетность, например, чьи ценные бумаги обращаются на бирже. У большинства же субъектов малого и среднего бизнеса отчетности в открытых источниках нет. Можно постараться сделать выводы по косвенным признакам, например, по наличию в арбитражном суде дел, где данная компания является ответчиком и об общих суммах предъявленных к ней требований, по наличию возбужденных исполнительных производств и так далее.

Именно на предоставлении такого рода сведений и построены различные системы по анализу деятельности компаний, например, СПАРК. Конкретной финансовой ситуации такая информация, возможно, и не даст, но выявить некоторые риски возможного состояния пред-банкротства, позволит.

Если дело уже приближается к судебному, то о намерении подать заявление о признании компании банкротом можно посмотреть в Едином федеральном реестре сведений о банкротстве. Информация о банкротстве публикуется также в газете «Коммерсантъ» на ее официальном сайте. Все эти ресурсы позволят оперативно проверить контрагента и дополнительно убедиться в устойчивости его финансового положения»

7. Растет кредиторская задолженность — компания берет в долг все больше денег, кредитами латают дыры. В этот момент признаки банкротства предприятия становятся настолько явными, что их невозможно игнорировать.

8. Компания не может платить по счетам — наступает момент, когда денег на платежи не остается.

Екатерина Горохова, генеральный директор компании по оказанию юридических и бухгалтерских услуг «НАФКО»:

- низкий уровень производства;

- недостаточная эффективность использования ресурсов;

- сложности с продажами из-за плохого маркетинга, логистики, низкого качества продукции;

- проблемам в управлении менеджмента, собственников общества, воровство;

- рост компании опережает рост выручки.

Сергей Гебель, генеральный директор юридической компании «Гебель и партнеры»:

«Первые признаки банкротства предприятия — снижение уровня финансового состояния, при котором предприятие могло бы выполнять главную цель своей деятельности — получать максимальную прибыль.

В дальнейшем постепенно возникают масштабные изменения в качественных показателях работы — снижается конкурентоспособность, падает рентабельность оказываемых услуг и производимых благ. Эти изменения являются отправной точкой в процессе оптимизации и полного прекращения производственной деятельности экономического субъекта с последующим наступлением банкротства.

С этого момента происходит наступление ряда последствий, которые касаются как руководства, контрагентов организации, так и сотрудников: сокращение числа рабочих места, риск потери вложений кредиторами и имущества собственниками данного предприятия»

Индикаторы банкротства

Чтобы избежать банкротства, компания должна контролировать определенные показатели, для расчета которых используются данные из отчета баланса. Эти признаки банкротства предприятия нужно отслеживать в динамике. Краткосрочное ухудшение какого-то коэффициента не говорит о фатальных последствиях, но если речь идет о тренде, руководству стоит задуматься.

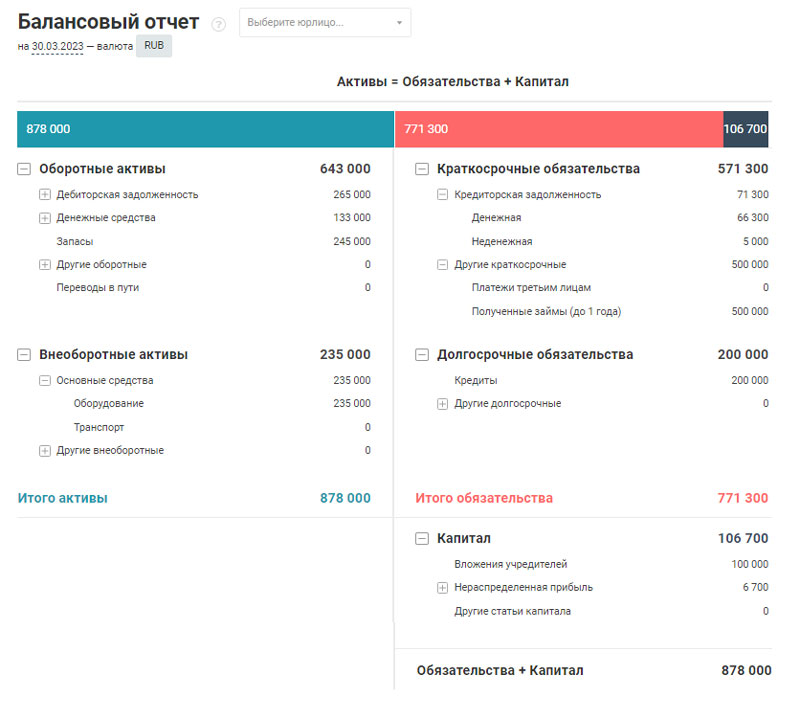

1. Коэффициент текущей ликвидности (КТЛ)

Он показывает, какая доля текущих обязательств (краткосрочных кредитов и займов) может быть погашена за счет оборотных активов.

Нормальное значение для этого коэффициента — 1,5-2,5, ниже 1,5 — высокий риск для компании.

КТЛ = Оборотные активы / Краткосрочные обязательства

КТЛ = 643 000 / 571 000 = 1,1

Оборотных активов компании не хватает для возврата долгов.

2. Коэффициент обеспеченности собственными оборотными средствами (КОСОС)

Экономический смысл этого показателя основан на том, что самые трудно реализуемые активы (здания, транспорт, оборудование) должны финансироваться из наиболее надежных источников — собственных средств.

Значение этого показателя должно быть больше 0,1

КОСОС = (Собственный капитал – Внеоборотные активы) / Оборотные активы

КОСОС = (106 700 — 235 000) / 643 000 = — 0,2

Компания из примера не обеспечена собственным капиталом.

3. Расчет вероятности банкротства проводится с помощью модели Альтмана

Это наиболее популярная и простая модель прогнозирования банкротства, с использованием показателей, характеризующих финансовое состояние предприятия:

Z = –0,3877 – 1,0736 x Кп + 0,579 x (ЗК / П),

где ЗК — заемный капитал

П — пассивы

КП — коэффициент покрытия, он рассчитывается как:

Коэффициент покрытия активов = ((Активы – Нематериальные активы) – (Краткосрочные обязательства – Краткосрочные кредиты и займы)) / Обязательства

Если Z равно нулю, вероятность банкротства 50%,

Z меньше нуля, вероятность банкротства меньше 50% и уменьшается с уменьшением показателя.

Z больше нуля, вероятность банкротства больше 50% и увеличивается по мере роста Z.

КП = ((1 529 300 — 0) — (390 000 — 0))/590 000 = 1,93

З = —0,3877 — 1,0736 х 1,05 + 0,579 х (771 300 / 878000) = — 0,3877 — 2,07 + 0,223 = — 1,0064

Несмотря на низкие коэффициенты текущей ликвидности и обеспеченности собственными средствами, прогноз для компании благоприятный.

Марина Володина, Генеральный директор ООО «МаВо»:

«В законодательстве нет четкого определения черты, за которой точно начинаются банкротные процедуры, и это объяснимо: бизнесы разные, ситуации разные. Основной принцип: как только появились признаки банкротства предприятия и понимание, что в ближайшем будущем нет возможности платить налоги, сборы и остальные платежи в бюджет, а также оплачивать счета контрагентов и выполнять другие свои обязательства по договорам, нужно задуматься о банкротстве. Законодательство прямо прописывает обязанность директора обратиться с таким заявлением в суд, предприняв все необходимые для этого действия. За неподачу такого заявления предусмотрено наказание: привлечение к субсидиарной ответственности директора как гражданина из его собственных денежных средств и имущества по долгам компании. У директора тут особый статус, и об этом не стоит забывать.

Бояться процедуры банкротства не стоит: она проходит исключительно в рамках закона. Но менеджмент должен думать о последствиях принимаемых решений, о том, какова квалификация работников и каким компаниям отданы вопросы аутсорсинга»

Резюмируем

- Банкротство — это невозможность компании платить по счетам.

- Банкротство бывает реальное, техническое и преднамеренное. За последнее предусмотрена ответственность.

- Признаки банкротства предприятия сначала могут быть незаметными, но проблемы накапливаются как снежный ком, что может привести к гибели компании.

- Существует несколько коэффициентов-индикаторов банкротства, отслеживая которые можно постоянно контролировать ситуацию. Но это возможно только в том случае, если в компании налажен финансовый учет, например, в сервисе ПланФакт.

Источник: planfact.io

Банкротство физических лиц в 2023 году

До 2015 года объявить себя банкротом могли только юридические лица, однако согласно принятому ФЗ о банкротстве физических лиц РФ, теперь освободиться от кредитных обязательств подобным образом могут и физические лица. Для этого нужно подать соответствующие документы на рассмотрение арбитражного суда или обратиться в МФЦ (внесудебный порядок). Упрощенная схема подачи документов в МФЦ стала возможной после 1 сентября 2020 года. С этой даты действует ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части внесудебного банкротства гражданина».

Банкротство физических лиц в 2023 году — условия

Чтобы быть признанным банкротом, человек должен иметь задолженность перед банком, организацией или третьим лицом. До 1 сентября 2020 года банкротом мог считаться гражданин:

- если долг составляет как минимум 500 тысяч рублей;

- нет возможности вернуть средства на протяжении как минимум 3 месяцев.

С 1 сентября возможно объявление банкротства и при более скромных суммах долга – от 50 до 500 тысяч рублей.

Избавься от долгов

Стопдолг, Лиц. № —

ставка в день

Подать заявку

В любом случае лицо может быть признано неплатежеспособным, если после оплаты всех долгов на руках остается сумма, не достигающая прожиточного минимума. Жить на такую сумму невозможно, но и просто не давать о себе знать кредиторам – не лучшая идея. Единственный возможный вариант разобраться с ситуацией – официальное признание себя банкротом.

Обязательное условие для признания банкротства физлиц – быть гражданином России. Кроме того, вы должны доказать, что существуют обстоятельства, препятствующие выплате долговых обязательств. Это может быть сокращение на работе или травма, не позволяющая дальше выполнять свои рабочие обязанности. Выполняться должны и следующие условия:

- вы являетесь добросовестным заемщиком и предпринимали попытки самостоятельно разобраться с кредиторами (можно предоставить переписку с банком);

- вы не скрываете свои доходы или имущество. Иначе суд откажет в объявлении банкротства.

- вы работаете или ищете работу (обязательно быть на учете официальной биржи вакансий).

Поскольку для ликвидации задолженностей в случае признания вас банкротом будет распродано имущество, нужно взвесить все за и против такого шага.

Процедура банкротства физического лица — пошаговая инструкция для должников, превысивших 500 тысяч рублей

Если вы все-таки решили, что единственный возможный вариант в вашей ситуации – признание банкротства, то необходимо предпринимать решительные шаги.

Если сумма долга больше 500 тысяч рублей, то последовательность действий следующая:

- Собрать необходимые документы. Для подачи заявления потребуются:

- личные документы (брачные свидетельства, документы о рождении детей, опеке и т.д.);

- копии СНИЛС, ИНН, выписка по лицевому счету;

- перечь имущества с подтверждением права владения;

- справка о доходах и выписки со счетов;

- выписка из реестра при наличии акций;

- кредитные договоры, по которым накопились задолженности с указанием сумм и нахождения кредиторов.;

- опись имущества;

- медицинские документы, подтверждающие опекунство, наличие травмы, проведение операций.

- Подготовить письменное описание ситуации, приведшей к банкротству (прикладывается к заявлению).

- Подать заявление и документы в суд лично, почтой или онлайн.

После подачи заявления ни один кредитор не будет иметь права взыскивать с вас средства. Вы также не будете иметь права погашать задолженности. У суда будет максимум 7 месяцев на проверку предоставленной информации и вынесение решения.

Судебный орган может предложить реструктурировать задолженность. График процедуры предлагает должник или займодатель, он не может длиться более 3 лет. Основное значение при этом имеет доход должника. За вычетом средств для обеспечения жизни, деньги должника будут направлены на ликвидацию долга таким образом, чтобы уложиться в трехлетний срок и не оставить физическое лицо без средств к существованию.

Единожды требуется оплатить услуги финансового управляющего – 25 000 р. При необходимости получить рассрочку, соответствующее заявление нужно подать в суд.

После решения банка о признании банкротства физического лица, назначают оценку имущества. Если заемщик и кредитор с ней не согласны, они могут оспорить решение. Финансовый управляющий организует проведение торгов. Продана может быть:

- недвижимость;

- транспорт;

- бытовая техника;

- драгоценности.

Имущество стоимостью более 100 тыс. р. продается на открытых торгах, о которых уведомляются все кредиторы. Вырученная сумма будет использована для оплаты долга.

Заявление на банкротство

После того как подготовительные шаги были выполнены (сюда относится сбор необходимых документов и оплата обязательных судебных платежей), то можно обращаться в Арбитражный суд для подачи заявления вместе с необходимыми документами. Оно заполняется в свободной форме, однако должно содержать в себе ключевые сведения (причины возникновения задолженности, ее размер и срок неисполнения). Если требуется рассрочка для уплаты вознаграждения управляющему, дополнительно подается соответствующее ходатайство.

Таким образом, мы ответили на вопрос, как подать документы на банкротство физического лица. Еще раз подчеркнем, что каждая ситуация индивидуально, поэтому необходимо быть готовым к тому, что потребуется собрать какие-либо дополнительные сведения. Также отметим, что перед тем, как обращаться в суд для получения статуса банкрота, ознакомьтесь с действующими законодательными актами и убедитесь, что ваша ситуация соответствует выставленным условиям для признания банкротства.

Документы для банкротства физического лица

Полный перечень документов, которые должны войти в пакет, прикладываемый к подаваемому заявлению, определяется в каждой конкретной ситуации в зависимости от имеющихся особенностей. Однако есть базовый набор, на который стоит ориентироваться в данной ситуации. В соответствии с ним в список документов, которые необходимы при подаче заявления о банкротстве, входят следующие:

- документально оформленное подтверждение того, что у гражданина имеются непогашенные финансовые обязательства в виде кредитов, займов и любых других ссуд, с указанием суммы образовавшейся задолженности (всю эту информацию можно запросить у кредиторов);

- решение судов – при наличии просуженных долгов;

- документы, в которых указываются доходы, полученные гражданином за последние три года (здесь во внимание принимается не только заработная плата, но и пенсия, социальные пособия, дивиденды и проценты по вкладам при их наличии);

- справка из банка обо всех открытых счетах, в которой должна быть указана информация не только об остатке денежных средств, но и об их движении по счетам в течение времени;

- сведения о движении денежных средств по счетам в электронных платежных системах при их наличии;

- документы, которые содержат сведения о движимом и недвижимом имуществе, которое находится в собственности должника (сюда относятся даже доли в уставном капитале и ценные бумаги при их наличии);

- заключаемые должником договора, объектом которых выступает имущество стоимостью более трехсот тысяч рублей (подтверждающие факты дарения, купли-продажи или переуступки права требования);

- личные документы, удостоверяющие личность гражданина, среди которых паспорт, свидетельство ИНН, свидетельство страхования;

- документы, подтверждающие семейный статус гражданина (свидетельства о рождении детей, свидетельство о заключении брака или о разводе, брачное соглашение и прочие);

- документы, содержащие информацию о совершаемых налоговых выплатах (выписка по лицевому счету, открытому в Пенсионном фонде);

- справка из налоговой инспекции, в которой содержится информация о том, имеет ли гражданин статус индивидуального предпринимателя (обратите внимание, что срок ее действия составляет всего пять дней).

Процедура банкротства физического лица — пошаговая инструкция для должников, с суммой долга от 50 до 500 тысяч рублей

Запустить процедуру банкротства в этом случае можно только тогда, когда закончено исполнительное производство. Что это значит?

- Банк или МФО обратились в суд для взыскания долга.

- Судебные приставы отчитались, что долг взыскать невозможно. То есть у гражданина нет необходимого имущества для компенсации финансового ущерба. Завершить производство по судебному исполнению достаточно сложно, процесс может затянуться надолго.

Если все-таки такая ситуация сложилась, то можно начинать процедуру банкротства:

- Подать заявление в МФЦ (не важно, по месту регистрации или нет).

- Подождать окончание проверки МФЦ (на самом ли деле исполнительное производство закончилось).

В итоге будет размещена информация о банкротстве в Едином федеральном реестре сведений о банкротстве.

Оспаривание сделок при банкротстве физического лица

Законодательство РФ подразумевает, что некоторые сделки действительно могут быть признаны недействительными. Конкретно об этом говорят подробнее пункты закона «О несостоятельности», а также постановления, призванные дополнить, расширить разъяснение данного акта.

Существует два типа сделок, которые суд может посчитать недействительными и вынести по ним соответствующее решение.

Первый тип – «предпочтительные» – сделки, которые были заключены с некоторым количеством кредиторов (1 и более). Так, если в конечном итоге были ущемлены финансовые интересы и не удовлетворены претензии других организаций, которые также являются кредиторами данного должника, есть основания подозревать предпочтение интересов какого-либо из кредиторов по отношению к другим. В контексте первого типа сделок принято рассматривать соглашения, которые были подписаны не ранее, чем за полгода до начала процедуры банкротства.

Второй тип – «подозрительные» – сделки, которые были заключены с заведомо предусмотренным неравным встречным вознаграждением. В указанном случае разрешено оспаривать сделки, заключенные за срок не меньший, чем 12 месяцев до старта процедуры банкротства, и через 12 месяцев после. Ко второму типу также принято относить сделки, которые были заключены с явным намерением причинения вреда в отношении кредиторов. Оспариваться подобные сделки могут в случае, если они заключены не ранее, чем за 36 месяцев до старта процедуры банкротства.

Обычно, для избегания негативных последствий грядущего банкротства, должник может заранее начать избавляться от имущества, которое будет подлежать конкурсному производству. Делается это посредством:

- договора купли-продажи;

- передачи имущества якобы в дар;

- по договору заставы.

Подобные сделки при процедуре банкротства в обязательном порядке согласуются с управляющим.

Как происходит оспаривание сделок при банкротстве в судебной практике?

Рассмотрим более подробно сами действия, которые производятся при данной процедуре и их порядок.

- Кредиторы обращаются к арбитражному управляющему или вынести свое решение на совете кредиторов, чтобы впоследствии управляющий мог инициировать делопроизводство по данному вопросу.

- Если совет кредиторов отказывается от подачи заявления в суд, кредитор имеет право подать его самостоятельно.

- Если совет кредиторов согласен на подачу заявления, то управляющий обращается в Арбитражный суд.

- Суд запускает делопроизводство.

- Суд рассматривает пакет прилагаемых к заявлению документов.

- На основании данного рассмотрения суд принимает решение: сделка либо отменяется, либо суд дает отказ в реализации данной процедуры.

Последствия банкротства физических лиц

Информация о банкротстве физических лиц находится в открытом доступе. Сведения о признании должника банкротом публикуются в официальных источниках, где можно получить подробную информацию о любом банкроте. Пользуются и знают о сайте лишь заинтересованные в этом лица – банки, кредиторы, арбитражные управляющие.

Делать выбор о том, начинать или нет процедуру банкротства только вам. Однако иногда выбора у должника просто не остается. Последствия для всех одинаковы, но отзывы об этом у всех разные. Так, после признания банкротом физическое лицо, согласно фз о банкротстве физических лиц:

- в течение 5 лет не сможет занимать руководящие должности;

- процедура признания банкротом не сможет быть проведена в ближайшие 5 лет повторно, внесудебное банкротство – 10 лет;

- кредиторы должны быть уведомлены о новой процедуре банкротства.

- всем имуществом гражданина с этого момента распоряжается его управляющий, который может его использовать в счет погашения долгов через специальную процедуру его продажи;

- сам гражданин лишается права проводить любые сделки со своим имуществом;

- если у гражданина акции или доли компаний, то ими также с этого момента распоряжается управляющий;

- все банковские карты в течение 1 дня после решения суда должны быть переданы управляющему;

- запрещается открывать или закрывать свои банковские счета, это право также переходит к финансовому управляющему;

- если самому гражданину кто-то должен, то управляющий подает в суд на взыскание всех данных долгов.

Банкротство физических лиц не сказывается на жизни, кредитной истории родственников должника. Разве что ввиду совместного владения имуществом при процедуре банкротства будут затронуты интересы супругов. Например, при банкротстве мужа, имуществом которым владеет жена, может подлежать списанию.

Интересы других родственников затрагиваются только при долевом владении собственностью или если сделки с роднёй заключались в течение последних трёх лет, например, состоялось дарение недвижимого имущества.

Упрощенная процедура банкротства физического лица

В общем случае, упрощенная процедура – сжатый, сокращенный процесс утверждения статуса экономического субъекта как «экономически несостоятельный».

Процесс сокращается, за счет уменьшенного количества активных действий в ходе решения вопроса банкротства, также значительное влияние оказывается тем фактом, что субъекты, подпадающие под данную категорию, как правило, не являются активными участниками рынка, они не имеют ни доходов, ни расходов.